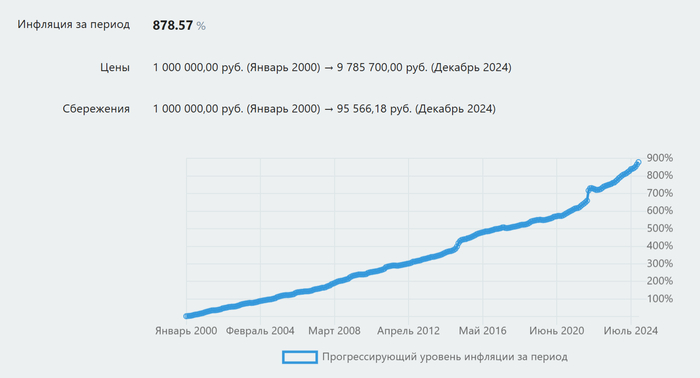

В первой четверти 21 века суммарная инфляция в РФ по официальным данным составила 878,57%, то есть среднегодовой показатель обесценивания денег за это период — 9,55%. Фактически это означает, что на промежутке с 2000 по 2025 покупательская способность денег ежегодно уменьшалась почти на 10%.

Первая четверть XXI века для россиян выдалась максимально непростой: несколько мощных экономических кризисов, девальвация национальной валюты, многочисленные санкции и вооруженные конфликты.

Всё это неминуемо сказывается на уровне жизни простых людей. Одним из индикаторов уровня жизни граждан является инфляция, как раз о ней сегодня и поговорим.

На картинке выше показан прогрессирующий уровень обесценивания денег за 25 лет, график построен на основе данных официальной инфляции в РФ за этот период, однако есть еще показатель "наблюдаемой населением инфляции", статистику по которой публикует ЦБ РФ.

Официальная инфляция и наблюдаемая населением, как вы уже догадались, достаточно сильно отличаются, как правило, минимум в 1,5-2 раза. Здесь как раз и начинаются ожесточенные споры о "настоящем" уровне инфляции.

Каждый приводит свои доводы, личные наблюдения и, скорее всего, каждый будет прав, но только в своей "системе координат", так как у всех есть своя личная инфляция. Поэтому, думаю правильнее всего будет отталкиваться от общих - официальных данных.

Инфляция за 25 лет:

* Данные и статистика взяты с официальных сайтов Росстата и ЕМИССа.

🥕 ПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ

1) Говядина (1кг) рост на 1 412% (42₽ —> 593₽)

2) Рыба (1кг) рост на 1162% (24₽ —> 277₽)

3) Молоко (1л) рост на 1123% (8₽ —> 90₽)

4) Пиво (1л) рост на 1078% (16₽ —> 173₽)

5) Картофель (1кг) рост на 1015% (6₽ —> 57₽)

6) Хлеб (1кг) рост на 963% (11₽ —> 106₽)

7) Яйца куриные (10шт) рост на 781% (15₽ —>117₽)

🥕 НЕПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ

1) Сигареты с фильтром (1пч) рост на 3 072% (6₽ —> 190₽)

2) Кольцо обручальное золотое (1г) рост на 2 996% (348₽ —> 10 433₽)

3) Бензин АИ-92 (1л) рост на 806% (7₽ —> 55₽)

4) Носки мужские (1пара) рост на 782% (17₽ —> 132₽)

1) Кинотеатр (1бл) рост на 3 009% (13₽ —> 394₽)

2) Стрижка женская модельная рост на 2 081% (41₽ —> 852₽)

3) Проезд в городском автобусе рост на 1 905% (2₽ —> 38₽)

Сильнее всего подорожали билеты в театр с 25₽ в начале 2000г до 1 042₽ в конце 2024г, рост в 41,5 раза.

А самым устойчивым товаром к инфляции оказался "электропылесос напольный" изменение цены всего лишь в 4,5 раза за 25 лет (2 161₽ —> 9 696₽).

🥕 КУРС ДОЛЛАРА США К РУБЛЮ

Рост на 377% (1$=27₽ —> 1$=101,7₽)

С начала 2025 рубль сильно окреп по отношению к доллару, но для "чистоты статистики" беру значения только за первую четверть 21 века, то есть на начало 2000г и конец 2024г.

🥕 НОВЫЙ ЛЕГКОВОЙ ОТЕЧЕСТВЕННЫЙ АВТОМОБИЛЬ

На примере ВАЗ-2121 "Нива"/ Lada 4x4 / Lada Niva Legend (если что это одна машина, просто за 25 лет несколько раз меняла обозначение) рост на 1 209% (90 567₽ —> 1 095 000₽).

В качестве индикатора взята средняя цена 1 кв. м обшей площади квартир на первичном рынке жилья в целом по России, а также отдельно в Москве:

Россия — рост на 2 211% (8 046₽ —> 177 887₽)

Москва — рост на 2 200% (16 024₽ —> 352 661₽)

Статистика по среднемесячной номинальной начисленной заработной плате работников в целом по экономике Российской Федерации с 2000 по 2025 гг показывает, что

Средний уровень зп вырос на 4 008% (2 223₽ —> 89 069₽)

Я склоняюсь к тому, что средний уровень зарплаты в России это своего рода "средняя температура по больнице", так как знаю большую выборку людей с зп меньше 70 тыс руб.

А в небольших населенных пунктах средний уровень заработной платы стремится к 30-40к, то есть находится на уровне двух прожиточных минимумов.

Как раз по этой части населения сильнее всего и бьет инфляция, особенно если цены в магазинах несильно отличаются от цен в крупных городах.

Тут либо прокачивать профессиональные навыки вместе с фин.грамотностью, либо начинать заниматься огородом.

P.S. Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!