0 просмотренных постов скрыто

Сбербанк отчитался за август 2025 г. — снижение ставки помогает кредитному портфелю банка, ипотечные выдачи выше, чем год назад

Сбербанк опубликовал сокращённые результаты по РПБУ за август 2025 г. Со снижением ставки и смягчением ДКП начал оживать кредитный портфель (выдача ипотеки 2 месяца подряд выше, чем годом ранее, потребительский портфель кредитов впервые сначала года показал увеличение), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль+валютная переоценка кредитов). Частным клиентам в августе было выдано 527₽ млрд кредитов (-11,9% г/г, в июле 2025 г. выдали 431₽ млрд), это максимальный объём с начала года (снижение ставки бесследно не проходит):

💬 Портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%) и составил 11,4₽ трлн. В августе банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В августе Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 18%), также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры. В сентябре тренд продолжится, т.к. заседание ЦБ по ключевой ставке 12 сентября, и вероятность снижения ставки высока.

💬 Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%) и составил 3,4₽ трлн. В августе банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам.

💬 Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%) и составил 28,5₽ трлн. В августе корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн). С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, но смягчение ДКП это нивелировало.

Основные показатели компании за август:

☑️ Чистые процентные доходы: 256₽ млрд (+7,6% г/г)

☑️ Чистые комиссионные доходы: 62,5₽ млрд (-4,6% г/г)

☑️ Чистая прибыль: 148,1₽ млрд (+3,7% г/г)

🟢 Процентные доходы уже не показывают такого роста (+20% г/г) по сравнению с прошлым годом из-за снижения ставки (в большинстве случаев кредиты юриков с плавающей ставкой привязанной к кс).

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около +7,2₽ млрд (в июле +34,9₽ млрд), годом ранее +44,8₽ млрд.

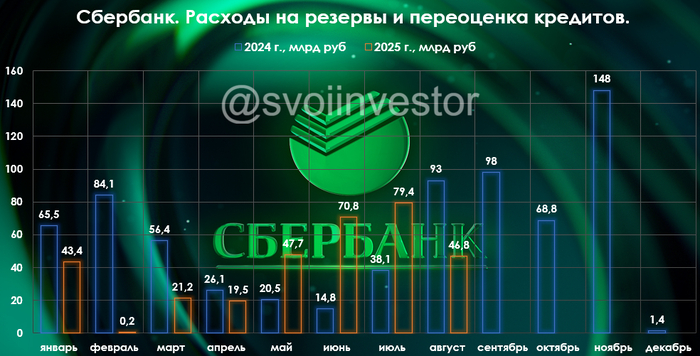

🟢 Расходы на резервы и переоценка кредитов за август составила -46,8₽ млрд (годом ранее -93₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла прибыль в 6,8₽ млрд, а резервирование составило -53,57₽ млрд).

🟢 Опер. расходы составили -91,2₽ млрд (+13,7% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 39,6₽ млрд, вместо 46,925₽ млрд, ставка снизилась с 25 до 21,1%, что странно, возможно, разницу вернут (8 месяцев подряд Сбер не платит по налоговой ставке в 25%, сэкономил уже 55,4₽ млрд).

🟢Достаточность капитала составляет 12,8% (+0,1% м/м, выше на 0,9%, чем год назад), помогла прибыль и переоценка ОФЗ (+5₽ млрд из-за роста RGBI). По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 8 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +1,8%).

✅ За 2025 г. Сбер уже заработал 24,8₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать, но в то же время снижение ставки влияет на % доходы (кредиты юридических лиц), также рост операционных расходов не даёт банку расслабиться. Банк лишился 789₽ млрд (дивиденды), но как мы видим ушедшие деньги из капитала не повлияли на прибыль банка.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Новые облигации Новабев 3Р1 на размещении

Новабев групп (до 2023 г. Белуга) - российская алкогольная компания, производственные активы которой составляют 5 ликеро-водочных заводов: Архангельский и Мариинский ликеро-водочные заводы, «Уссурийский бальзам», пермский завод «Бастион осн. 1942 г.» и подмосковный «Завод Георгиевский. Традиции Качества». Также группе принадлежат винное хозяйство «Поместье Голубицкое» (Краснодарский край, Таманский полуостров), спиртзавод «Чугуновский» и сеть розничных магазинов «ВинЛаб».

12 сентября Новабев планирует провести сбор заявок на 3-летние облигации с постоянным ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Новабев 3Р1

Рейтинг: ruАА (Эксперт РА)

Объем: 3 млрд р.

Номинал: 1000 р.

Старт приема заявок: 12 сентября

Планируемая дата размещения: 22 сентября

Дата погашения: 22.09.2028

Купонная доходность: не более 15% (доходность к погашению до 16,1%)

Периодичность купонных выплат: ежемесячные

Амортизация: по 50% от номинальной стоимости в дату выплаты 30 и 36 купона

Оферта: нет

История развития компании

В 1999 г. была основана группы «Синергия». В течение двух лет создавалось и активно развивались производственный блок и дистрибуционная сеть. В 2002 г. компания приобретает первое ликеро-водочное предприятие — завод «Уссурийский бальзам». Через 5 лет активы составляют уже 6 заводов. Далее компания приобретала бренды (Beluga и «Беленькая») и развивала свои. В 2023 году компания с названием Белуга становится Novabev Group.

Выпускаемая продукция и основные производственные площадки

- 6 производственных площадок;

- 18 логистических центров;

- 355 га собственных виноградников;

- 40 собственных брендов;

- у компании 2129 магазинов Винлаб.

Что с отчетностью?

Согласно отчету по МСФО за 2024 г.

- выручка 135,5 млрд р (+15,9% г/г);

- EBITDA: 18,7 млрд р. (-3,2% г/г)

- чистая прибыль 4,6 млрд р. (-43,1% г/г);

- свободный денежный поток (FCF) 8,92 млрд р. (по результатам 2023 г. было 1,15 млрд.р);

- чистый долг 11,9 млрд р. (14,2 млрд.р было в 2023 г.);

- чистый долг/EBITDA 0,64х (0,7х по результатам 2023 г.).

Из-за высоких ставок процентные платежи в 2024 г. выросли на 77%, что сказалось на чистой прибыли. Чистая долговая нагрузка с учетом арендных обязательств к показателю EBITDA осталась на уровне 1,9х, а без учета аренды 0,64х (это умеренный уровень).

У компании есть свежий отчет по МСФО за 1 полугодие 2025 г., согласно которому:

- выручка 69,15 млрд р. (+20% г/г);

- валовая прибыль 20,084 млрд р. (+22% г/г),

- EBITDA 9,217 млрд р. (+22% г/г),

- чистая прибыль 2,102 млрд р. (+4% г/г);

- чистый долг 14,6 млрд.р.

Основным драйвером роста ключевых финансовых показателей группы в 1 полугодии 2025 года был ретейл-сегмент. Количество торговых точек в июне достигло 2129 (+18%). Высокий показатель выручки обеспечивался трафиком +11,8% и средним чеком +9,7%. Но чистый долг за полгода вырос с 11,9 до 14,6 млрд.р.

Необходимо отметить один факт, оказавший влияние на деятельность компании в июле-августе, это кибератака, в результате которой даже были закрыты магазины. К настоящему моменту группа восстановила ключевые бизнес-процессы и занимается дальнейшим восстановлением систем, а также модернизацией киберзащиты. Данный факт окажет влияние на финансовые показатели, но это увидим уже в отчете за 3 квартал.

В обращении находятся 4 выпуска облигаций, 3 с постоянным купоном, 1 флоатер. Наибольшая доходность у выпуска НовабевБП4 17,3% с погашением 05.12.2025.

Вывод

Несмотря на кибератаку, высокую ключевую ставку Новабев имеет стабильные позиции на рынке. Чистый долг на умеренном уровне, положительная динамика выручки. Аналогичные выпуски сейчас торгуются с доходностью к погашению до 15% (например ПСБ 4Р-01). Сбор заявок будет в день заседания ЦБ, поэтому может быть снижен больше обычного. Планировал участвовать в размещении Селектела 1Р6R (там доходность заявлена выше и отсутствует амортизация), который перенесли на конец сентября, поэтому данный выпуск скорее всего пропущу.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции

Показать полностью

Топ-10 высокодоходных облигаций от аналитиков Финуслуг

Где ещё остались высокие доходности в облигациях? Спасибо экспертам, что мы можем не только посмотреть, но и оценить их великолепный выбор.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Читайте также:

Параметры: надёжные облигации, в которых можно зафиксировать высокую доходность на годы вперёд. Расплывчато, но окей. Рейтинг от A- и выше, а вот «на годы вперёд» — это громко сказано. Погнали смотреть, тут много дичи. По каждому выпуску добавил ⚠️, где нужно быть внимательными. Аналитики как обычно только ТГД указали, чтоб пожирнее было, я добавил все параметры.

Новые Технологии 1Р2, A-

• ISIN: RU000A10AHE5

• Погашение: 16.12.2026

• Доходность: 15,98%

• Цена: 114,43%

• Купон: 27,5%

• ТКД: 24,03%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

О’КЕЙ Б1Р7, A/A-

• ISIN: RU000A10B2J9

• Погашение: 19.02.2035

• Доходность: 18,06% к оферте

• Цена: 105,79%

• Купон: 25%

• ТКД: 23,63%

• Купонов в год: 12

• Оферта: ⚠️ да, put 10.06.2026

• Амортизация: нет

ВИС Финанс БП07, A+

• ISIN: RU000A10AV15

• Погашение: 07.08.2026

• Доходность: 14,98%

• Цена: 109,49%

• Купон: 25,25%

• ТКД: 23,06%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

АФК Система 1P19, AA-

• ISIN: RU000A102SX4

• Погашение: 17.02.2031

• Доходность: 18,47% к оферте

• Цена: 104,38%

• Купон: 24%

• ТКД: 22,99%

• Купонов в год: 4

• Оферта: ⚠️ да, put 28.05.2026

• Амортизация: нет

Полипласт П2Б4, A/A-

• ISIN: RU000A10BFJ6

• Погашение: 08.04.2027

• Доходность: 17,01%

• Цена: 113,43%

• Купон: 25,5%

• ТКД: 22,48%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

СФО Сплит Финанс (Яндекс) 1 01, AAA

• ISIN: RU000A10AAQ4

• Погашение: 27.12.2028

• Доходность: 14,78%

• Цена: 108,49%

• Купон: 25%

• ТКД: 23,04%

• Купонов в год: 12

• Оферта: нет

• Амортизация: ⚠️ да

МТС-Банк 05, A

• ISIN: RU000A10BJ85

• Погашение: 24.07.2026

• Доходность: 16,37%

• Цена: 104,71%

• Купон: 24%

• ТКД: 22,92%

• Купонов в год: ⚠️ 1 купон в 15 месяцев (при погашении)

• Оферта: нет

• Амортизация: нет

ГТЛК 2P-07, AA-

• ISIN: RU000A10AU73

• Погашение: 04.08.2026

• Доходность: 16,4%

• Цена: 107,28%

• Купон: 24%

• ТКД: 22,38%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

ЕвроТранс 7, A-

• ISIN: RU000A10BB75

• Погашение: 31.03.2027

• Доходность: 18,06%

• Цена: 110,59%

• Купон: 24,50%

• ТКД: 22,16%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

Альфа-Банк БО-18, АA+

• ISIN: RU000A0JX5W4

• Погашение: 05.01.2032

• Доходность: 16,45% к оферте

• Цена: 102,11%

• Купон: 22,50%

• ТКД: 22,03%

• Купонов в год: ⚠️ 2

• Оферта: ⚠️ да, put 14.01.2026

• Амортизация: нет

В общем, сначала хочется сказать, что текущая доходность, которую указывают господа из Финуслуг, это ТКД (текущая купонная доходность), которую указывать в отрыве от других параметров нельзя. Например: ТКД 22%, а доходность 16,45%, причём к оферте.

Выбор любопытный. Кроме известных всем облигационеров выпусков есть и самородки типа МТС-Банка с одним купоном. Три выпуска с офертой, например, О’КЕЙ любит практику ставить купон 0,01% после оферты, но не только он может так. Сплит с секьюритизацией и соответствующими нюансами по агрессивной амортизации. Что ещё? Да ничего особенного кроме долговой нагрузки половины эмитентов.

В общем, любопытный выбор, нужно лишь поработать над форматом подачи. Как вам подборка, купонные котлетеры и туземунщики? Увидели что-нибудь интересное?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Показать полностью

Выпуск облигаций в России: горит сажа, рыдают младенцы… Выпуск в Китае?...

Китай готов допустить на свой рынок капитала российские энергетические компании. Первыми «тропинку протопчут» Росатом и Газпром.

«До 2022 года российские компании активно выпускали евробонды. Именно там была глубина рынка, прозрачная инфраструктура и понятные рейтинговые рамки. Китай в то время оставался скорее экспериментальным направлением, — в интервью изданию «Взгляд» поделилась СЕО Mind Money

Юлия Хандошко: «И выпуск «панда-облигаций» «Русалом» в 2017 году стал попыткой диверсифицировать источники заимствований на фоне уже действовавших ограничений после 2014 года. Но по стоимости такой заем оказался дороже, чем классические заимствования в Лондоне или Люксембурге»,

Между тем в последние два года в силу заоблачной ключевой ставки кредитование в России подорожало катастрофически. Поэтому сейчас главный вопрос по теме можно переформулировать так: будут ли процентные ставки в китайских банках ниже, чем в российских?

Пока же просто напомним, что в августе 2025 года Народный банк Китая оставил без изменений ключевые базовые ставки по кредитам, которые служат ориентиром для банковского кредитования: однолетняя LPR составляет 3,0%, а пятилетняя LPR – 3,5%. Конечно, иногда ориентир, это только ориентир.

Золото бьёт рекорды на фоне долгового хаоса

А теперь, соединяем все воедино. Финальное соединение произойдёт в грядущем воскресном ролике.

В сентябре 2025 золото пробило исторический уровень $3 600/oz. Это не просто инфляционный хедж. Это ответ на системное недоверие:

1) Муниципалы США рушатся. Посты были здесь и здесь.

2) Французский долговой рынок трещит по швам.

3) Японский долговой рынок на грани краха. Регулярно об этом пишем, свежий пост был здесь.

4) Доходности британских 30-летних Gilts также взлетели в июле, щас ещё выше.

5) В Италии, всё тоже самое, что и во Франции.

Всё трещит одновременно.

Инвесторы выбирают то, что не зависит от налогоплательщика и политиков. Физический металл не подвержен дефолту и маржин-коллам.

Вывод: золото становится новым «центральным активом» мировой системы. Пока нет плана «контролируемого демонтажа» долгов, оно останется главным хранилищем доверия.

НАШ ТГ КАНАЛ: https://t.me/+KvGj2ztTTNMxNTMy

Показать полностью

1

Топ-10 облигаций с погашением до года. Доходность выпусков до 24%

Хочу начать цикл постов, где мы детально разберем долговой рынок в поиске перспективных идей. Начнем с краткосрочных бумаг (до года) и постепенно углубимся в трехлетние облигации, исключив выпуски с офертами и амортизацией.

В условиях снижения ключевой ставки инвесторам стоит рассмотреть возможность фиксации высокой доходности в корпоративных облигациях. В настоящее время на первичном рынке в рамках конкурентной борьбы еще можно встретить купоны на уровне 20%.

Однако если ЦБ 12 сентября продолжит цикл смягчения денежно-кредитной политики, эмитенты быстро пересмотрят свои предложения в сторону снижения, и подобные условия станут недоступны.

📍 Предлагаю рассмотреть облигации с фиксированным купоном и сроком погашения до года:

• ВИС Финанс выпуск 4 $RU000A106EZ0 (А+)

Один из лидеров в сфере государственно-частного партнёрства. На счету более 100 завершённых проектов по всей стране, также в планах выход на IPO.

Доходность — 18,14%. Купон: 12,90%. Текущая купонная доходность: 13,29% на 11 месяцев, 4 раза в год

• Компания Симпл 001Р-03 $RU000A10BNE1 (А-)

Один из ведущих импортёров алкогольной продукции в России, национальный дистрибьютор и ритейлер. Основана в 1994 году.

Доходность — 18,04%. Купон: 22,50%. Текущая купонная доходность: 21,20% на 11 месяцев, ежемесячно

• Селектел выпуск 3 $RU000A106R95 (А+)

Российская технологическая компания, провайдер сервисов IT-инфраструктуры. Основана 11 сентября 2008 года.

Доходность — 16,64%. Купон: 13,30%. Текущая купонная доходность: 13,47% на 11 месяцев, 2 раза в год

• ЭкономЛизинг 001Р-05 $RU000A106R12 (ВВВ-)

Частная независимая лизинговая компания, основанная в феврале 2006 года. Ориентирована на финансирование предприятий малого и среднего бизнеса.

Доходность — 23,09%. Купон: 15,50%. Текущая купонная доходность: 16,09% на 11 месяцев, 4 раза в год

• ВсеИнструменты.ру 001Р-04 $RU000A10AXP8 (А-)

Российский онлайн-гипермаркет товаров для дома, дачи, стройки и ремонта. Основан в 2006 году.

Доходность — 17,70%. Купон: 24,00%. Текущая купонная доходность: 22,22% на 11 месяцев, ежемесячно

• Артген выпуск 1 $RU000A103DT2 (ВВВ)

Биотехнологическая компания с портфелем новаторских платформенных разработок, внедряющая их в здравоохранение.

Доходность — 20,87%. Купон: 10,75%. Текущая купонная доходность: 11,28% на 10 месяцев, выплаты 4 раза в год

• Whoosh выпуск 2 $RU000A106HB4 (А-)

Сервис кикшеринга и велошеринга, один из крупнейших в стране. По разным оценкам, доля Whoosh на российском рынке кикшеринга составляет 45–50%

Доходность — 22,36%. Купон: 11,80%. Текущая купонная доходность: 12,33% на 9 месяцев, выплаты 4 раза в год

• Аэрофлот выпуск 1 $RU000A103943 (АА)

Крупнейшая авиакомпания России, одна из старейших в мире, основанная в 1923 году. Государство оказывает существенную помощь компании: на поддержку лизинга самолетов

Доходность — 16,36%. Купон: 8,35%. Текущая купонная доходность: 8,60% на 9 месяцев, выплаты 4 раза в год

• Совкомбанк БО-04 $RU000A103760 (АА)

Быстрорастущая и высокодоходная финансовая группа, включающая системно значимый банк, крупные страховые, лизинговую и факторинговую компании

Доходность — 16,46%. Купон: 8,00%. Текущая купонная доходность: 8,41% на 8 месяцев, выплаты 4 раза в год

• РОЛЬФ 1Р05 $RU000A10A6U8 (А-)

Один из крупнейших автодилеров России. Основана 5 августа 1991 года, штаб-квартира — в Москве

Доходность — 16,49%. Купон: 26,00%. Текущая купонная доходность: 24,07% на 8 месяцев, ежемесячно

При должном интересе и поддержке данного поста, готов буду сделать для Вас вторую часть подборки.

✅️ Подписывайтесь на канал, чтобы ничего не пропустить.

'Не является инвестиционной рекомендацией

Показать полностью

Обзор рисков финансовых рынков от ЦБ в августе 2025 г. Покупка/продажа акций, валюта, ОФЗ и денежный рынок

Давайте взглянем на интересности из отчёта:

🏛 Акции:

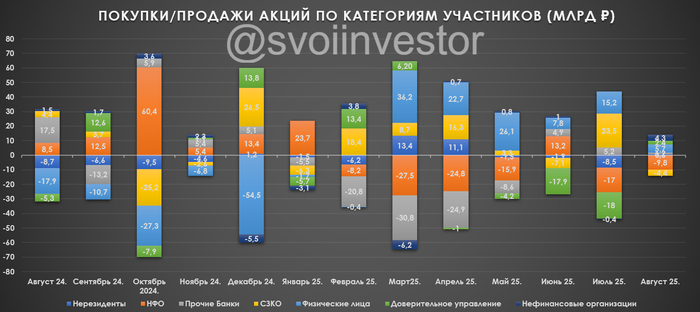

💬 По итогам месяца IMOEX вырос на 6,1%, составив 2899,4 пункта (переговоры+дефляция). Среднедневной объём торгов акциями в августе слегка увеличился до 111,8₽ млрд (в июле — 108₽ млрд), стоит отметить, что среднедневной объём торгов за последние 12 месяцев составил 130,7₽ млрд.

💬 Основными покупателями на российском рынке акций в августе стали физические лица — 5,7₽ млрд (в июле — 15,2₽ млрд), физики начиная с февраля совершают покупки. Крупнейшими продавцами стали НФО за счёт собственных средств — 9,8₽ млрд (в июле — 17₽ млрд), к продаже вернулись СЗКО — 4,4₽ млрд (месяцем ранее они купили бумаг на сумму 23,5₽ млрд).

💬 Нерезиденты из дружественных стран в августе неожиданно купили акций на 0,6₽ млрд (в июле продали на 8,5₽ млрд).

💵💴 Валюта:

💬 В августе ₽ укрепился к $ до 80,33₽ (-1,8% м/м), а к ¥ до 11,27₽ (-0,9% м/м). Укреплению национальной валюты к $, помимо прочих факторов, способствовало снижение индекса $ (DXY) на 2,1%.

💬 Объём чистых продаж валюты со стороны экспортёров составил 6,2$ млрд (в июне — 8,1$ млрд).

💬 Объём нетто-покупок валюты физическими лицами на биржевом и внебиржевом рынках сократился — 89,2₽ млрд (в июле — 119,5₽ млрд).

🏛 ОФЗ:

💬 В августе Минфин разместил ОФЗ общим номиналом 344₽ млрд (месяцем ранее 789,3₽ млрд), это позволило выполнить план заимствований на III кв. 2025 г. на 75,6%, в запасе остался ещё месяц (согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн).

💬 Согласно статистике ЦБ, в августе основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 101,7 млрд (июль — 22,4₽ млрд), физические лица снизили свой аппетит к покупкам — 50,1₽ млрд (июль — 64,5₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 110,8₽ млрд (фиксация прибыли на ожидании снижения ставки, в июле — 149,2₽ млрд). На первичном рынке крупнейшими покупателями стали так же НФО ДУ выкупив 35,2% от выпусков, СЗКО же 29,1%. В августе участники снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с июлем с 40,6₽ млрд до 34,4₽ млрд.

💳 Денежный рынок

💬 В августе произошёл ощутимый рост рынка БПИФ: стоимость чистых активов составила 1229₽ млрд (+6,1% м/м, складирование дивидендов). В течение августа отмечается повышение объёма покупок паев БПИФ при одновременной продаже акций.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3