Лига Инвесторов

11 741 пост

•

7 959 подписчиков

0 просмотренных постов скрыто

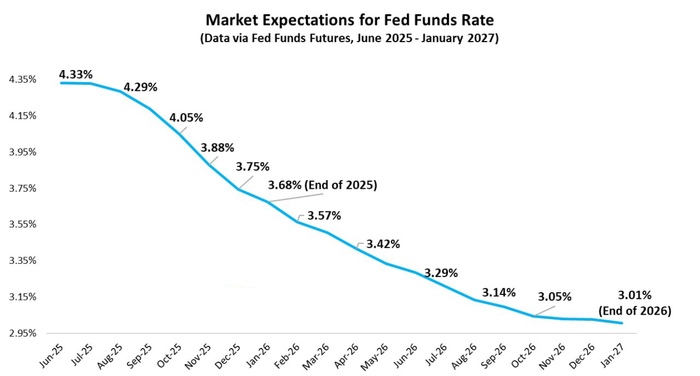

Снижение ставки ФРС

Рынок сейчас предполагает 3 снижения ставки 🇺🇸ФРС до конца этого года и еще 2 в 2026 году. Это приведет к снижению ставки ФРС до 3%.

Канал Осьминог Пауль

Разбор моего портфеля акций

Сегодня хочу поделиться с вами своим портфелем и объяснить, почему я выбрал именно эти акции.

Верю в каждую из них, и они стабильно платят дивиденды (за исключением Газпрома, но я верю в его рост и буду закупать по возможности). Стремлюсь диверсифицировать портфель (нужно разбавлять нефтянку).

Итак, в моем портфеле 7 акций (в дальнейшем количество будет меняться):

1. Лукойл (LKOH) - это солидная и стабильная компания, которая платит дивиденды. У Лукойла хороший финансовый запас в почти 1,2 трлн рублей, и я вижу отличные шансы на рост. Это надежный актив, который приятно держать в портфеле.

2. Сбер (SBERP) - надёжная и стабильная компания с крепкими финансами и регулярными дивидендами. Поддержка государства минимизирует риски, а постоянное развитие технологий и расширение экосистемы делает Сбер привлекательным выбором. Я сам активно пользуюсь им.

3. ИКС5 (X5) - лидер российского ритейла, управляющий магазинами, которые занимают 15% рынка. Компания активно растёт, недавно запустив концепцию магазина будущего. Дивидендная доходность на уровне 30–35% в этом году - это отличный бонус. Сам часто пользуюсь их услугами (Пятерочка ван лав)!

4. Татнефть (TATNP) - ещё одна надёжная компания с устойчивым финансовым положением. У неё стабильно растёт выручка, она исправно выплачивает дивиденды и не увеличивает долговую нагрузку. Это делает её идеальным кандидатом для долгосрочных инвестиций.

5. Роснефть (ROSN) - гигант с глобальными активами и вертикальной интеграцией. Уверен в дальнейшей стабильности роста, и, кстати, постоянно заправляюсь на их заправках. Это не только инвестиция, но и часть моей повседневной жизни.

6. Газпром (GAZP) - один из крупнейших поставщиков природного газа в мире. Несмотря на временное прекращение выплат дивидендов из-за долгов, я верю в восстановление компании, поэтому покупаю её акции.

7. Новатэк (NVTK) - компания с минимальными санкционными рисками. Проект «Арктик СПГ 2» даст толчок прибыли, а недооценка в 30% и лидерство в газовых запасах делают её перспективным выбором.

Каждая из этих компаний имеет свои сильные стороны и потенциал для роста. Я продолжаю следить за рынком и, возможно, в будущем добавлю облигации в свой портфель, но пока этого делать не собираюсь, эти акции полностью меня устраивают. По мере расширения портфеля буду дополнять этот список!

Не ИИР!

Я также веду ТГ канал, где выкладываю свой путь в инвестиции! Кому интересно, ссылка в профиле :)

Показать полностью

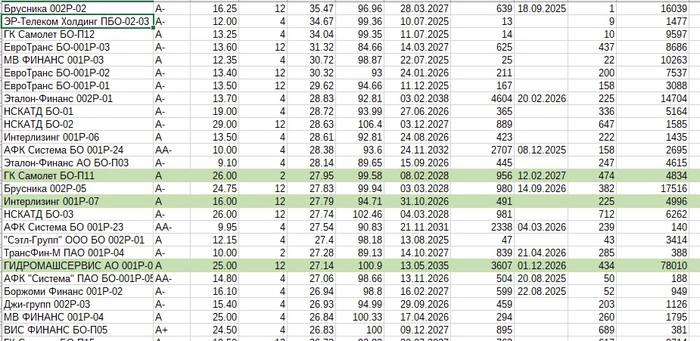

Пока еще сильно не снизили КС. Берем долг.Самые доходные корпоративные облигации (30.06.25 утро ) на рынке с выплатами 4 и 12 раз в год

Публикую таблицу от 30.06.25 (утро) с корпоративными облигациями:

* с постоянным купоном

* с выплатами 4 и 12 раз в год

* с рейтингом от ААА до ВВВ

* с хорошей ликвидностью !!!!

* с датой оферты!!!

* В таблице есть все параметры(кроме амортизации и я над этим работаю)

После символического снижения КС на 1%, и ряда дефолтов по облигациям рейтенга ВВ и ниже. Рынок долга успокоился и опять дает хорошие возможности получить хорошие купоны. 😁

На скриншоте 👆👆 отметил бумаги которые мне понравились на данный момент (Не Инвестиционная Рекомендация).

После эксперимента на Мосбиржи по новому исчислению доходности YTM, произошли коллизии по итоговым расчетам, так же пропали некоторые даты по оферте. Проверяйте на сторонних ресурсах правильность расчетов!!!!

❗Если не найдете определённую облигацию значит она с низкой ликвидностью и выплатами не 4-12 раз в год !!

❗Скачать можно в формате xlsx.

На моём канале

t.me/RomaniMore/253

✅Так же стал публиковать таблицу флоутеров.

Скачать можно тут

t.me/RomaniMore/235

✅Подписывайтесь на Мой телеграм канал: здесь нет!!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

t.me/RomaniMore

Показать полностью

1

Дивидендный дождь Х5

Добрый день, коллеги.

Акционеры Х5 получат дивиденды в размере 648 рублей на одну бумагу, что составляет к текущей цене 18,51%. Распределение прибыли за период с 2020 по 2024 года.

Выглядит как-то не густо на фоне корпоративных облигаций. Для сопоставления можно взять облигации НоваБев (код RU000A104Y15), компания развивает сеть ВинЛаб и относится к высоконадежным эмитентам, погашение в июле 2027 года, годовая доходность к погашению составляет 18,54% без последствий дивидендных отсечек.

Предполагаю, что дивидендный гэп по X5 после выплаты дивидендов за столько лет может быть закрыт еще очень нескоро.

Всем успешных торгов.

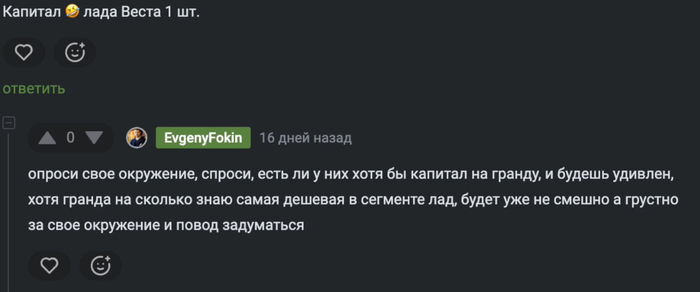

Капитал 2 миллиона рублей это копейки? Всего лишь не дорогая отечественная машина?

Когда, показал свой капитал на рынке, стали писать мне:

Это всего лишь Лада Веста

Может зависть у людей, а возможно дело в мышление, так как люди не понимают, значимость денег и ценности и начинают сравнивать капитал не понятно с чем и в чем. Деньги это прекрасный товар, особенно в кризис, что не скажешь о машине.

А что если, сесть и подумать, а много ли в нашем окружении есть те, у кого, на счетах лежит Лада Веста ( которая типа одна из дешевых). После этого осознания, значимости данных цифр вырастет.

- Данный капитал, может давать 10-15 тысяч пенсии, а Лада нет.

- Лада отнимает деньги, а капитал приносит

- если использовать Ладу для заработка, это куда геморройнее, чем читать отчет компании, или стричь купоны от Минфина и не париться

- реализовать продажу лады не так просто, а капитал всегда ликвиден, а в кризисы, очень дорог и ценен

Можно много еще чего писать, ну это не имеет смысл, будет скоро отдельный ролик про это.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями.

Скажу так, даже если есть миллион, он дает больше маневров, чем когда его нет, не говоря про больший капитал. А о маневрах, пост будет позже.

Показать полностью

А-Спэйс: разбор бизнеса и финансовой модели

А-Спэйс (бывший «Аполлакс Спэйс») – компания, которая специализируется на субаренде офисных помещений в Москве. Их модель проста и понятна: арендуют у собственников большие пустые площади на долгий срок, делают ремонт и зонирование под рабочие места, а затем сдают в субаренду по более высокой ставке.

На сегодня у компании 7 действующих площадок общей площадью более 22 тысяч кв.м., плюс ещё два объекта в стадии запуска. Расширяются они достаточно планомерно: без провалов в графике ввода новых площадей и без долгих простоев. Это внушает определённое доверие к операционной части бизнеса.

По цифрам за 2024 год видно, что бизнес у них, в целом, рентабельный и денежный поток есть. Прогнозная (FWD) EBITDA на год вперёд — около 440 млн руб., и это уже расчёт с учетом действующих контрактов. Для такого вида аренды это вполне валидная метрика, потому что потоки относительно предсказуемы — особенно на уже сданных площадках. Операционный денежный поток у А-Спэйса устойчиво положительный с 2022 года.

Но без минусов не обошлось. Долг общий порядка 413 млн руб., чистый около 389 млн. При этом немалую часть расходов на обслуживание долга составляют арендные платежи самим лендлордам (долгосрочные договоры на десятки лет, которые они, по словам менеджмента, не меняют и не пересматривают).

Из-за этого структура расходов выходит достаточно сложной для быстрого анализа: часть долга – это реальные банковские кредиты, под которые нужно платить процентные расходы, а часть – это обязательства по аренде. Финрасходы в 2024 составили ~170 млн руб., при этом компания утверждает, что только 20% из этого — проценты по займам.

Таким образом, если доверять их прогнозу FWD EBITDA, она покрывает все финансовые расходы более чем в 3,5 раза. Звучит очень прилично. Но тут возникает вопрос к качеству раскрытия информации. Разбить всё это чётко по статьям на уровне РСБУ пока невозможно. Прозрачности, честно говоря, не хватает. Презентации компании рисуют красивые графики, но реальный кэш-флоу приходится доставать с боем.

При этом стоит помнить и про риски модели:

Во-первых, это зависимость от заполняемости. При системной просадке спроса на офисы маржа может схлопнуться.

Во-вторых, возможны задержки запуска новых объектов — а расходы на их подготовку уже понесены.

И в-третьих — структурные риски бизнеса: субаренда офисов — явно не «стратегически важная» отрасль, поэтому в случае каких-то турбулентностей кредиторы вряд ли станут долго церемониться.

Итого? Это довольно типичный BB-класс на российском рынке. Не без шероховатостей, но и без фатальных дыр. Плюс менеджмент явно настроен на дальнейшее развитие: заявленная цель — выход на IPO. План выглядит реалистично ровно настолько, насколько компания сможет поддерживать хороший уровень заполняемости и дисциплину по вводу новых площадей.

Короче: бумага не для ленивого держателя, а для внимательного инвестора. Следить придётся за всем — от сроков ввода новых локаций до долговой нагрузки и темпов аренды. Но если менеджмент свои обещания сдержит, потенциал роста здесь действительно есть.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" (ссылка в шапке профиля!)

Показать полностью

1

Важные события этой недели для инвестора. Выпуск 22. Последние дни для попадания в реестр на получение дивидендов за 2024 г!

Вот и настал очередной понедельник, а значит пришло время анализировать, что ждет инвестора впереди, потому что знание это сила и деньги! Пробежимся по основным событиям этой недели, затронем непрямые инвестиционные новости, а также пару слов о ситуации на рынке с намеком на тех анализ, давайте разбираться!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

⭐Основные события.

Понедельник (30.06)

- СБЕР, ВТБ, Роснефть, Аэрофлот, IVA, Казаньоргсинтез, Башнефть, Софтлайн, ЮГК, ДВМП проведут ГОСА. В повестке вопрос утверждения дивидендов за 2024 г.

Втроник (01.07)

- Закрытие дивидендного реестра Россети Центр и Приволжье

Среда (02.07)

Озонфарм. Последний день для попадания в реестр на получение дивидендов за 1 кв. 2025 г.

- Россети Ленэнерго. Последний день для попадания в реестр на получение дивидендов за 2024 г.

- Мосбиржа остановит торги расписками Эталона

Пятница (04.07)

МТС. Последний день для попадания в реестр на получение дивидендов за 2024 г.

МГКЛ. Последний день для попадания в реестр на получение дивидендов за 2024 г.

ИНАРКТИКА. Последний день для попадания в реестр на получение дивидендов за 2024 г.

Россети Урал. Последний день для попадания в реестр на получение дивидендов за 2024 г.

Абрау-Дюрсо. Последний день для попадания в реестр на получение дивидендов за 2024 г.

⭐Непрофильные новости.

🔸Сенатор Грэм: Трамп положительно смотрит на проект антироссийских санкций

🔸Параметры снижения инфляции и охлаждения экономики делают возможным снижение ключевой ставки к сентябрю до 18%, а к концу текущего года — до 13-15% — Александр Шохин

🔸ОПЕК+ намерена рассмотреть возможность очередного масштабного увеличения добычи нефти — Bloomberg

🔸Путин заявил, что встреча с Трампом вполне возможна: "С удовольствием будем ее готовить"

🔸Ведомства изучают смягчение налоговой нагрузки Газпрома за счет тарифных «сверхдоходов» независимых производителей

🔸Доля нерезидентов в российских ОФЗ в мае 2025 г. снизилась до 3,9% — ЦБ РФ

🔸Половину продаж Норникеля сейчас занимает Китай, около четверти приходится на европейский рынок

🔸Акционеры ЦИАНа утвердили решение о невыплате дивидендов за 2024 г.

🔸Акционеры Фосагро не приняли решение о выплате дивидендов за I квартал

🔸Трамп: рассматривал возможность отмены санкций против Ирана, но теперь нет

🔸Газпром закрыл книгу заявок по выпуску облигаций в юанях с расчетами в юанях или рублях объемом 4 млрд юаней по ставке купона 6,9% на срок 1 год.

⭐Рынок.

Рынок немного оживился, ближайшие уровни сопротивления 2830, 2850,2870. Нужно следить за реакцией, т.к впереди третий раунд переговоров, соответственно ждем много новостей. Что насчет крипторынка? Трамп добавляет негатива вокург пошлин - США прекратили переговоры с Канадой об импортных пошлинах на канадскую продукцию из-за действий Оттавы.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Показать полностью

1