0 просмотренных постов скрыто

Брайан Гербер. Цикл "Финансовые авторитеты"

брайн гербер

Здравствуйте, друзья!

Продолжаю знакомить вас с наиболее интересными и выдающимися личностями из Вселенной быков и медведей.

Краткая биография.

✅ Брайан Гелбер — имя, которое звучит как синоним успеха в мире финансов и трейдинга. Родился в 1954 году в Нью-Йорке, он с юности впитал энергию этого города, который никогда не спит. Или деньги там никогда не спят. Впрочем не так важно. Его путь начался не на Уолл-стрит, а с приключений: после окончания Университета Пенсильвании в 1976 году с дипломом по экономике Брайан отправился путешествовать по Америке. Он разгружал вагоны, работал на временных подработках, впитывая жизнь и формируя характер, который позже поможет ему покорять рынки.

Начало карьеры.

✅ В середине 1970-х Гелбер ступил на финансовую стезю, начав карьеру в Thomson McKinnon Securities, где быстро освоил торговлю фьючерсами. Его талант и чутьё привели к тому, что уже в 1982 году вместе с братом Фрэнком он основал Gelber Group — компанию, которая из брокерской фирмы на площадке Чикагской торговой биржи превратилась в пионера высокочастотной и алгоритмической торговли. Брайан не просто следовал трендам — он их создавал, внедряя технологии в трейдинг, когда многие ещё полагались на интуицию. Его подход, сочетающий математическую точность и понимание психологии рынка, сделал Gelber Group одной из самых инновационных фирм в отрасли.

Известность.

✅ Гербер прославился благодаря книге Джека Швагера «Маги рынка», где раскрыл некоторые секреты своей торговли. Он управлял крупными счетами для таких гигантов, как Salomon Brothers и Citigroup, и разработал уникальные торговые стратегии, которые приносили и приносят сотни миллионов долларов ежегодно.

Брайан верит, что успех в трейдинге — это баланс между смелостью и осторожностью, где эго должно уступить место самокритике.

Сегодня, будучи CEO Gelber Group, он продолжает наставлять новое поколение трейдеров, делясь опытом и вдохновляя их на смелые идеи. Его компания, базирующаяся в Чикаго, остаётся лидером в мире финансов, а сам Брайан — пример того, как ум и упорство могут изменить правила игры.

Показать полностью

1

Зарплата в Европе

Вчера я показал динамику средней начисленной заработной платы в Российской Федерации. В рублях и в долларах. С 1998 года. Стало интересно, а как там у них. В просвещенной.

В этом мне помог Евростат. К сожалению, квартальных данных я не нашел. Как и данных за 2024-2025 годы. Скорее всего они там есть в других массивах. Если кто в курсе, направьте. Внесём корректировки. Что же я взял? Среднюю заработную плату на одного сотрудника, работающего полный рабочий день. Данный массив изначально даёт цифры за год. Соответственно, они были разделены на 12. Описание данных говорит о том, что была взята брутто (gross) средняя зп на сотрудника. Она идёт в текущих ценах, т.е. на инфляцию не корректируется. И считается, как общие зарплатные начисления, разделенные на количество работающих А дальше она корректировалась на коэффициент полного рабочего времени.

На всякий случай еще раз уточню:

- здесь также не учтена инфляция доллара/евро

- это тоже средняя, а не медиана

- да, идет гладко. Ибо это национальная валюта многих подсвеченных стран. В рублях у нас тоже постоянный рост

- расходы, расходы, расходы

Покупательная способность 1000 евро в Италии сильно отличается от покупательной способности 1000 евро в России.

И да, еще момент. В Европе таки больше белых зарплат. Поэтому наши цифры слегка ниже фактических

Показать полностью

Фокус PPI США. Сезонные тенденции и вероятности на среду 10.09.2025

Здравствуйте Уважаемые трейдеры! С Вами снова Александр Борских. Подготовил для Вас свежую информацию.

Очередные сезонные тенденции на среду 10 сентября 2025 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 62 инструмента. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, не менее популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин, за которым следуют все альткоины.

Первый блок информации с зонами лимитных покупок и продаж. Данная информация включает в себя не только статистический показатель волатильности каждого актива, но и ближайшие опционные страйки с учетом премий за риск (Для верных расчетов рекомендуется просмотреть теоретическое видео в свободном доступе - Как использовать блок сезонности).

А теперь сам блок информации №1:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива). Как использовать вероятности в отношении цены открытия спотового актива - смотрим видео в открытом доступе (Как использовать блок сезонности). Данная информация с вероятностями поможет определить какова вероятность закрытия дня в отношении цены открытия этого же дня.

А теперь сам блок информации №2:

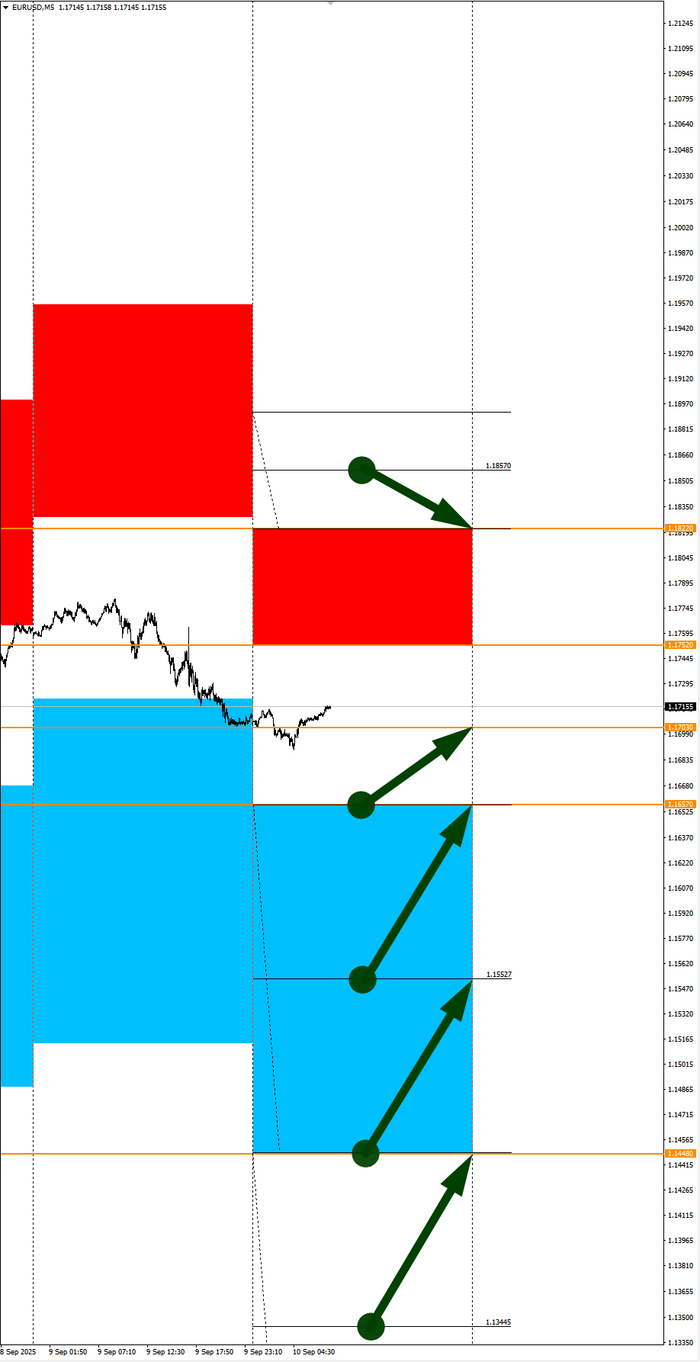

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам. По остальным активам, просмотрев теоретическое видео (Как использовать блок сезонности) - сможете построить лимитные блоки покупок и продаж самостоятельно. Ниже для примера продемонстрирую на сегодняшний день три основных мажора: Евро (EURUSD), Золото (XAUUSD), индекс НАСДАК (NASDAQ).

EURUSD

По Евро сегодня вероятность 53% к закрытию дня закрыть день ниже цены открытия дня 1,1703

Зона покупок 1,1657-1,1448 с целью 1,1703. Покупки в приоритете пока фон доллара США слабый

Зона продаж 1,1752-1,1822. Но новые продажи ожидаем от уровня 1,1857 и выше с целью 1,1822. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий

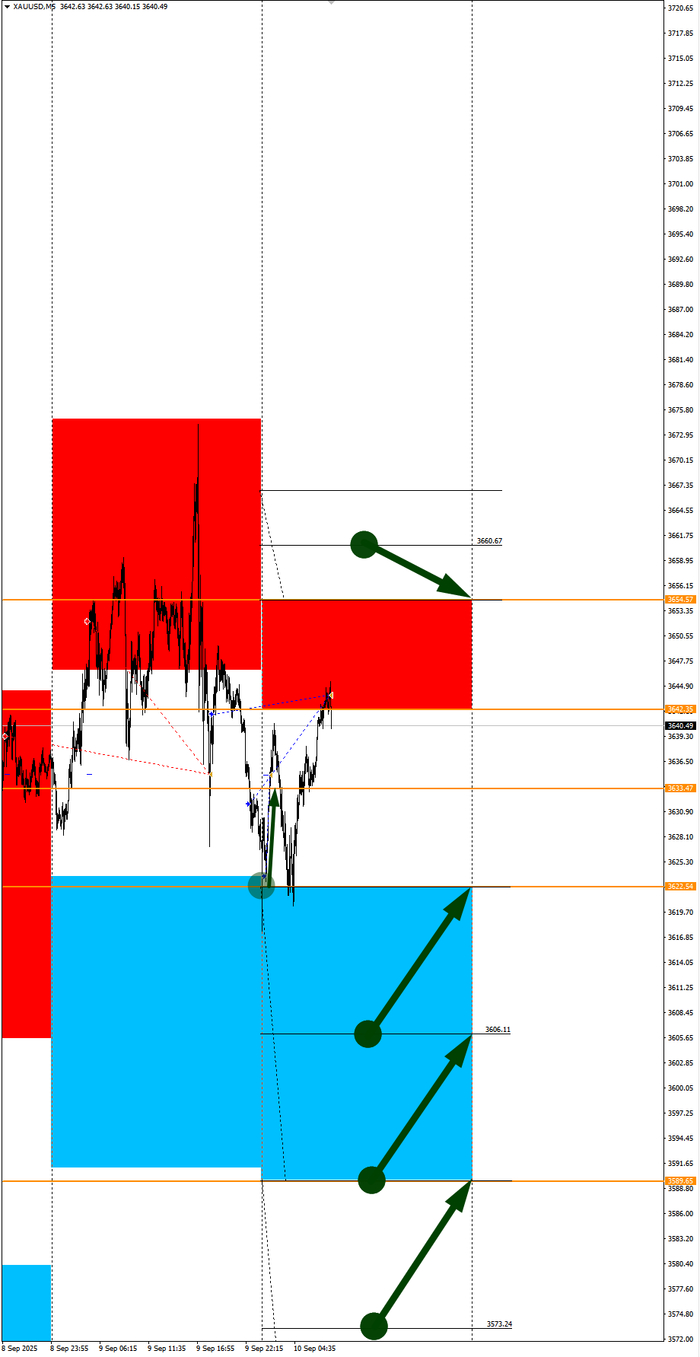

XAUUSD

По Золоту сегодня вероятность 60% к закрытию дня закрыть день ниже цены открытия дня 3633,47

Зона покупок 3622,54-3589,65 с целью 3633,47. Часть покупок отработали с открытия дня от уровня 3622,54 с целью 3633,47. Новые покупки ожидаем от уровня 3606,11 и ниже с целями на графике. Покупки в приоритете пока фон доллара США слабый

Зона продаж 3642,35-3654,57. Но новые продажи ожидаем от уровня 3660,67 и выше с целью 3654,57. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий

NASDAQ

По индексу сегодня вероятность 53% к закрытию дня закрыть день выше цены открытия дня 23861,00

Зона покупок 23786,41-23571,25 с целью 23861,00. Покупки в приоритете пока фон доллара США слабый

Зона продаж 23927,20-24129,50. Но новые продажи ожидаем от уровня 24231,44 и выше с целью 24129,50. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

15:30 МСК - ожидания ослабления доллара США USD

17:30 - ожидания роста цен на нефть

Важные события текущей недели:

Среда - PPI США. Запасы сырой нефти. ИПЦ РФ

Четверг - % ставка Евро. ИПЦ + Данные рынка труда США. Резервы ЦБ РФ.

Пятница - ВВП Британии. ИПЦ Германии. % ставка Рубля РФ. ВВП РФ. Отчеты CFTC

Всем желаю профитов и отличного настроения на весь день!

Показать полностью

5

1

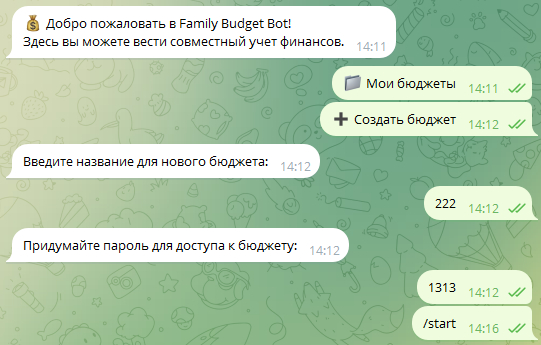

Как небольшой домашний бот стал немного больше и не домашним

Привет, Пикабу! Я не очень часто пишу, больше читаю. И часто читаю посты пользователей "Моя игра в стиме, я делаю ее в одиночку уже год" и т.п.

Я не могу похвастаться столь высоким уровнем навыка разработки, однако кое-что показать Вам хотелось бы. Но для начала небольшая предыстория.

По роду деятельности я тесно связан с аналитикой, финансами и оценкой вот уже лет 7 наверное. И я как то привык вести небольшую домашнюю финансовую отчетность. По началу было довольно таки просто, пара карт разных банков, все расходы через меня. Но спустя годы стало сложнее учитывать траты и доходы, так как появилась жена, добавилось несколько источников небольшого, но все же дохода, новые карты... Тогда было найдено, как мне казалось, решение. Приложение под андроид для ведения учета домашнего бюджета. Работал даже совместный доступ для нескольких пользователей. Из неприятного - не возможность запуска на ПК, только андроид. Ну и слегка кусучая стоимость годовой подписки. Но зато имело необходимый мне на тот момент функционал.

Пока не началось СВО.

Разработчик решил что ему не нужны мои грязные русские деньги и отменил возможность оплаты с русских карт. А так вышло, что других денег у меня нет.

И тут все и началось.

одна из самых первых версий бота

Решил попробовать сделать для себя любимого своего бота с необходимым функционалом.

Почему не выбрать готовое решение?

Потому что я хотел иметь доступ к "Приложению" и с ПК, и с рабочего Андроида и с личного Айфона. На момент рождения задумки ни одно из приложений не давало полную совместимость и кроссплатформенность.

Я не хотел "устанавливать" приложение, было желание запускать "программу" хоть с чайника, только войти в профиль для авторизации и все.

Я хотел свои фишки и особенности, сделать под себя и не ждать обновлений, которые все опять поменяют и испортят то, к чему я привыкну.

Решением конечно стало создание простого бота в Телеге.

Первая версия была предназначена для ведения учета в соло режиме. Все работало успешно и мне начало нравиться. Позже жена захотела подключиться, но такой функционал не был предусмотрен изначально. Пришлось потратить несколько недель, что бы разобраться как это реализовать.

попытки реализовать "общий бюджет", тут бот еще не умеет читать html теги, точнее я его не научил

СО скрипом, тратя по 2 часа вечером каждый день функция была добита и начала работать как ей и положено. С того момента, уже почти как год, мы с женой ведем учет совместно.

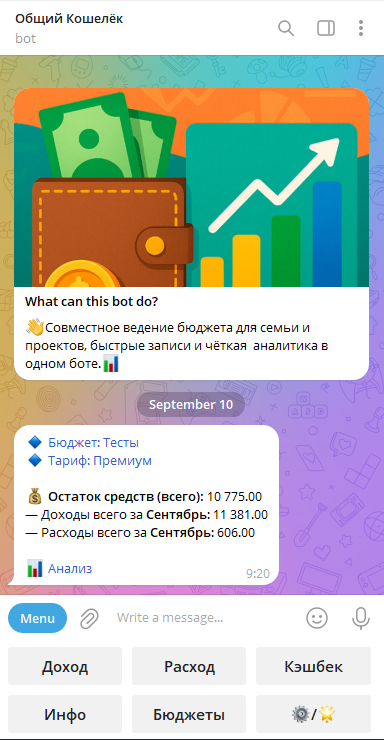

С течением времени функционал пополнялся:

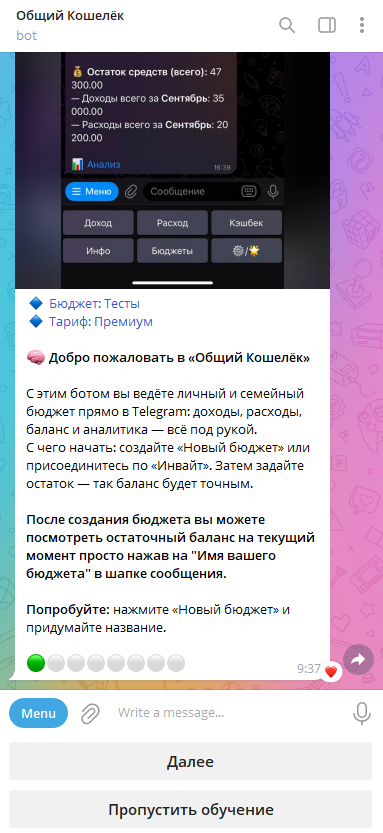

Общение с ботом реализовано через самоочищение (весь текст от бота выдается в одном "стики" блоке, передаем команду боту - бот очищает предыдущее сообщение, выдает новое. Создается ощущение "одного экрана").

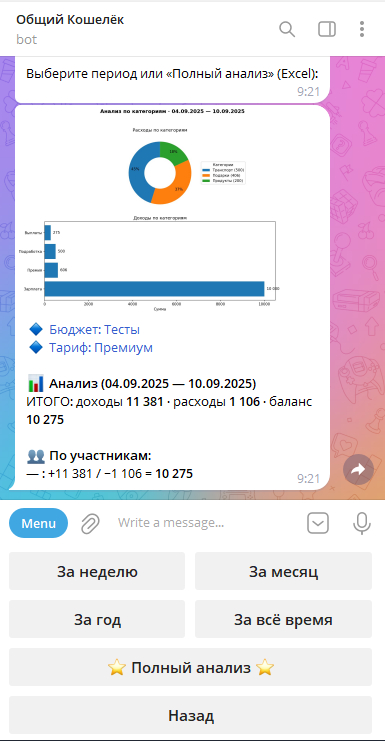

Стал выводить "баланс" при нажатии на имя бюджета в шапке сообщения.

После стал выводить баланс после каждой операции (+/-) под спойлером.

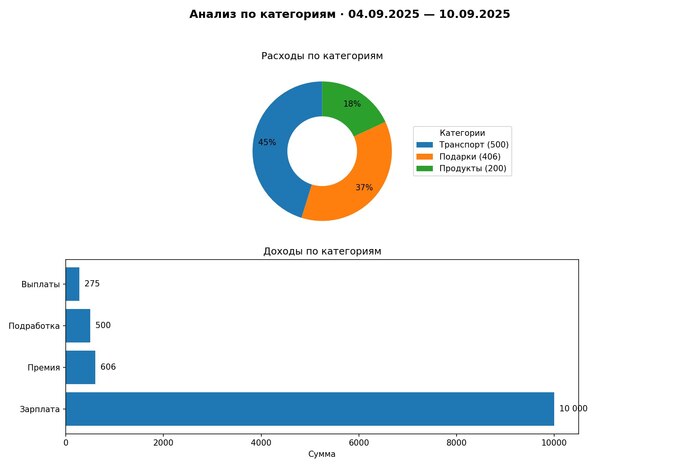

Добавлена аналитика (причем как простая в телеграме, так и полная со всей историей и "по полочкам" в виде Exel таблицы).

Добавлена "История" операций всех пользователей за сутки/неделю. Для просмотра кто и что куда добавил.

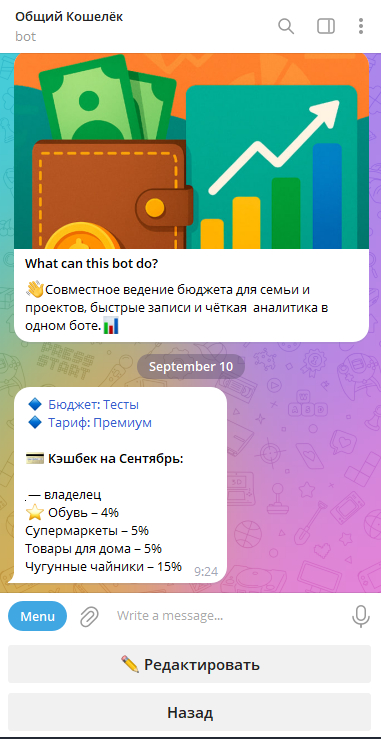

Добавил кнопку "Кэшбек" для хранения информации о кешбеках на текущий месяц. (Когда у вас по два банка на двух членов семьи держать это в голове и тем более проверять каждый банк перед выходом в магазин - крайне неудобно.

У меня в ТГ публичный Юзернейм - пустой символ, поэтому в списке участников моего никнейма нет.

К моменту когда был реализован этот функционал бот запускался с моей домашней NASки (сервак от Synology для резервного копирования медиафайлов). Но появился спрос на доступ к боту от товарищей и коллег. Поэтому принял решение перенести бота на полноценный сервер, пришлось арендовать.

Вот уже как месяц бот успешно мигрировал, живет и радует пользователей. Раз в неделю подгружаю фиксы, ничего критичного.

Я хотел бы впервые о чем то попросить на Пикабу: нужны лайт-тестеры, попробуйте бота, если будут баги - составьте небольшой багрепорт в киньте его в саппорт. Если есть пожелания, рекомендации и предложения - готов принять и выслушать критику здесь в коментах.

Разумеется для всех вновь пришедших в боте на старте будет обучение, рекомендую изучить.

И еще, используйте промокод PIKABU - дает доступ ко всему функционалу бота на 30 дней. После - посмотрю по активности, первым тестерам в дальнейшем премиум выдам навсегда.

Про оплату - мое воспитание иногда заставляет меся стыдиться того, что у меня в принципе бывают деньги, так что на эту тему не любитель говорить, но.. В этот проект я вложил много сил, имеются какие-никакие, но все же затраты. Если снять ограничения с премиум тарифа бот начинает тупить, потому что у всех появляется доступ к "Полному анализу", а он подгружает систему.

Если проект себя не проявит - перенесу обратно на НАСку, поменяю бота и будем небольшим стаком людей пользоваться.

Добавлю опрос, проголосуйте пожалуйста.

На текущий момент в бота прикручена оплата премиум доступа, ценовая политика пока тестовая, но все работает, есть желание поддержать -

Напоминаю - используйте промокод PIKABU - дает доступ ко всему функционалу бота на 30 дней. После - посмотрю по активности, первым тестерам в дальнейшем премиум выдам навсегда.

Показать полностью

10

1

Что такое стейкинг криптовалюты?

Стейкинг (staking) предоставляет возможность использовать цифровые активы для получения пассивного дохода без необходимости их продажи. Этот процесс предполагает заморозку криптоактивов на определённый срок, что позволяет стать валидатором в соответствующей блокчейн-сети. Валидаторы занимаются проверкой транзакций и поддержанием функционирования сети. За участие в стейкинге они получают вознаграждение в виде новых криптовалютных токенов.

Если упростить, можно сравнить с размещением денег на депозитном счёте с высокой процентной ставкой. Банк использует эти средства для выдачи кредитов, а вкладчики получают доход на остаток по счёту.

Крупные блокчейн-проекты, такие как Ethereum (ETH), Solana (SOL), Cosmos (ATOM), Aptos (APT), Celestia (TIA), Sui (SUI) и другие, применяют стейкинг в качестве ключевого элемента механизма консенсуса, обеспечивая стабильную работу своих экосистем.

Принцип работы стейкинга криптовалют

Многие популярные блокчейны функционируют на основе алгоритма Proof-of-Stake (PoS). В рамках этой модели участники, желающие поддержать сеть, блокируют определённое количество криптовалюты, чтобы подтверждать новые транзакции и добавлять блоки в цепочку. За это они получают вознаграждение.

Стейкинг гарантирует, что в блокчейн попадают только достоверные данные. После блокировки средств и получения права подтверждать транзакции, активы валидатора служат своего рода залогом: в случае внесения недостоверной информации можно потерять часть вложенных средств. Если же данные подтверждаются корректно, валидатор получает дополнительную криптовалюту.

Каждая сеть устанавливает собственные требования к валидаторам, включая необходимость развёртывания собственной инфраструктуры — узла (ноды). Это требует определённых технических навыков. Также существует минимальная сумма для участия, зачастую достаточно высокая. Например, для Ethereum необходимо заблокировать не менее 32 ETH (примерно $70 тысяч на начало 2024 года).

Для упрощения процесса существуют посредники — криптобиржи и стейкинг-пулы, которые берут на себя функции валидаторов. Пользователи таких сервисов могут вложить любую сумму и получать доход пропорционально вкладу, без необходимости разбираться в технических деталях. Интерфейсы подобных платформ обычно интуитивно понятны даже новичкам.

Также можно использовать криптокошельки с поддержкой стейкинга, которые выполняют функции инфраструктуры для подтверждения транзакций.

Некоторые крупные пулы, например Lido или RocketPool, предлагают услугу ликвидного стейкинга (liquid staking). Это означает, что при блокировке средств пользователь получает производные токены, которые можно применять в других финансовых операциях для дополнительного заработка. Например, при стейкинге Ethereum через Lido вы блокируете ETH и одновременно получаете токены stETH, которые можно использовать в других проектах, сохраняя при этом доход от стейкинга.

Преимущества криптовалют

Пассивный доход. Если вы не планируете продавать свои токены в ближайшее время, стейкинг позволит получать регулярный доход.

Простота доступа. Через биржи, пулы или совместимые кошельки можно быстро начать участвовать в стейкинге различных криптовалют.

Поддержка проектов. Чем больше участников стейкинга, тем устойчивее блокчейн к атакам и тем эффективнее обработка транзакций.

Дополнительные бонусы. В начале 2024 года наблюдается тенденция поощрения участников стейкинга через эирдропы — бесплатные раздачи токенов, которые могут достигать сотен и даже тысяч долларов, как это было в сетях Solana и Celestia.

Риски, связанные со стейкингом

Ограниченный доступ к средствам. В зависимости от условий программы активы будут заблокированы на несколько недель или месяцев, в течение которых нельзя их вывести или продать.

Возможные потери из-за падения курса. При резком снижении стоимости токена вывести заблокированные средства нельзя, что может привести к убыткам несмотря на начисляемые проценты.

Риск недобросовестных операторов. В блокчейнах действует механизм штрафов («слешинг») для нечестных валидаторов, что может привести к потере части средств. Однако крупные и проверенные сервисы с хорошей репутацией пока не подвергались таким санкциям, а вероятность столкнуться с мошенниками минимальна.

Сосредоточение большого объёма стейкинга у одного валидатора. Если множество пользователей выбирают один и тот же сервис, он становится доминирующим валидатором, что потенциально может привести к манипуляциям или цензуре транзакций. Например, Lido контролирует свыше 30% всего стейкинга Ethereum.

Стейкинг подходит инвесторам, ориентированным на долгосрочные вложения и готовым мириться с краткосрочной волатильностью. Важно тщательно изучить условия самостоятельного стейкинга или правила выбранного сервиса, чтобы понимать сроки блокировки и порядок вывода средств.

Показать полностью

BTC встретил сильного продавца и может упасть. Какие условия падения и куда? При каких условиях растем и докуда?

Во вчерашнем видео-разборе я подробно описывал условия для продолжения роста и для снижения. Видим, что цена встретила продавца $112870-113370, который при его достижении отправляет цену обратно в триггерный разворотный блок, в случае пробоя которого разворачиваемся и падаем. Сегодня был произведен пересчет локальных данных. Какие условия падения и куда? При каких условиях растем и докуда?

На сегодняшний день есть небольшой блок продавца $112870-113370, который очень-очень сильно сдерживает цену. То есть крайне вероятно, что мы можем получить пробой триггерного диапазона для начала снижения. Он находится в районе уровней: точки подтверждения пробоя трендовой $110728 и текущего дневного разворотного уровня $111814.

При пробое точки подтверждения пробоя трендовой $110728 и недельного разворотного уровня $110552 на понижающихся максимумах целями будут выступать: $109265 и $108093. То есть блок зоны риска для покупателя $108493-109517. На текущий момент достижение данного блока крайне вероятно. Я напоминаю из вчерашнего разбора и позавчерашнего разбора, что данный блок выступает основной локальной зоной риска для покупателя.

Если $108493-109517 будет удерживаться, то можем расти. В первую очередь, конечно же, мы вырастим в район $110700-111800. А далее будем смотреть за динамикой. В случае пробоя едем дальше. В случае отбоя - проваливаемся вниз. Но сейчас это не актуально.

Если же $108493-109517 будет пробиваться на понижающихся максимумах, то в таком случае едем: во-первых, за ликвидностью в районе $106300-107140. Также крайне вероятны достижение блока $102802-104815. А я еще раз акцентирую внимание, как и во вчерашнем разборе, на недельный уровень по волатильности $104385, который может достигаться в случае пробоя $108493-109517.

Опять же напоминаю, что все снизу под минимумом 1 сентября доступно только в случае пробоя $108493-109517. Пока данный блок не пробит, нижние значения недоступны, и основным сценарием будет выход наверх, в район $113379-115119. Также потом будем отслеживать вероятность развития в районе $117626-120631.

Пока что локальный сценарий все-таки преимущественно нисходящий. Из-за продавца в районе блока $112870-113370, которого мы встретили.

В общем, пробиваем $110552-110728 вниз, то падаем в блок $108493-109517. Дальше смотрим. Если пробиваем $111814 наверх, то крайне вероятно движение наверх в район $113379-115119 и захват ликвидности в районе $113500-114500. В районе недельного уровня по волатильности $113903. Далее следим за блоком $113379-115119.

Переносите данные уровни себе на графике и отслеживайте динамику. Принимайте самостоятельные решения.

Разбор производится с выявлением двух противоположных условий для похода вверх и вниз. То есть в рамках дихотомии. Это профессиональный метод работы с высокорискованными активами.

Рассказываю о перспективах криптовалют и буллране в своем тг канале.

Показать полностью