Крупнейший производитель и экспортер агрохимии представил сильный отчет МСФО за 1 полугодие 2025:

📍 Выручка 299 b₽ (+24% г/г)

📍 скорр.EBITDA 115 b₽ (+50% г/г)

📍 Скорр.чистая прибыль 62 b₽ (+52% г/г)

Выхлоп от роста цен на удобрения оказался даже выше чем мы ожидали.

▪️ Сохранение позитивного ценового тренда в сложных удобрениях. Из-за сезонного спроса в Азии и Латинской Америке, ограничений экспорта из Китая удобрения подорожали на 26% г/г. В азотных удобрениях цены во 2 квартале тоже остались выше на 29% г/г

▪️ Увеличение продаж более маржинальной продукции. Сбыт удобрений в целом вырос всего на 2,8%. Но комплексных DAP – на 27%, NPS – на 32%. Благодаря расширенным мощностям быстро отреагировали на растущий спрос на эту продукцию в Индии и Африке

Отметим работу с долговой нагрузкой. Net Debt/EBITDA сократили до 1,25 – примерно до уровня 2023. Это благодаря солидному FCF в 56 b₽. Вспомнили и про дивиденды. Объединили выплаты за 1 и 2 квартал, рекомендовали 387 ₽ дивиденда за 1 полугодие (90% FCF) с доходностью 6%.

3 квартал может быть на уровне 2-го, поскольку высокий спрос на фосфорные и азотные удобрения со стороны Индии сохраняется. В Бразилии стартует цикл закупок под новую посевную в 4 квартале.

☝️ Сохранение более высоких цен на продукцию, работа с долгом и возобновление дивидендов делают ФосАгро лучшим выбором в агрохимии. С учетом повышения прогноза по прибыли оценивается в 6 FWD P/E – в 2 раза дешевле Акрона. У КуйбышевАзота слабый промышленный сегмент нивелирует продажи удобрений. Котировки PHOR будут расти вслед за ценами.

Впервые за 4 года стояния в боковике компания выглядит привлекательно. При сохранении текущих цен в удобрениях и ослаблении рубля во втором полугодии (а это базовый сценарий) - есть шансы на выход из боковика и ускорение.

🌾ФосАгроопубликовала финансовые результаты по МСФО за II квартал и I полугодие 2025 г. Компания продолжает снижать долговую нагрузку (большую часть рефинансируют, но под валютные облигации), снижает CAPEX и на этом фоне рекомендует дивиденды (благо в долг уже не платят). Отмена экспортных пошлин и прошлые инвестиции уже приносят плоды, даже на фоне укрепления ₽:

⏺ Выручка: II кв. 139,2₽ млрд (+13,8% г/г), I п. 298,5₽ млрд (+23,6% г/г) ⏺ EBITDA: II кв. 45,8₽ млрд (+29% г/г), I п. 94,6₽ млрд (+26,8% г/г) ⏺ Чистая прибыль: II кв. 27,9₽ млрд (-19,6% г/г), I п. 75,5₽ млрд (+41,3% г/г)

💬 Операционные результаты за I полугодие: производство агрохимической продукции выросло до 6,1 млн тонн (+4% г/г). Основной прирост пришёлся на увеличение производства фосфорных удобрений и кормовых фосфатов — 4,7 млн тонн (+6% г/г). Случилось перераспределение в пользу тройных удобрений (DAP — рост на 35%, NPS — рост на 25%, MCP — рост на 20,2%). Продажи продукции увеличились до 6,2 млн тонн (+2,4% г/г).

💬 Выручка во II кв. выросла т.к. средняя цена на фосфорные и азотные возросла по сравнению с прошлым годом, перераспределение в пользу многокомпонентных удобрений, снижение относительно I кв. 2025 г. связано с укреплением ₽ и снижением производства/продаж. Себестоимость реализации продукции выросла до 77,9₽ млрд (+6,4% г/г), темпы роста невысокие, благодаря обнулению экспортных пошлин (экономия 8,5₽ млрд в квартал), а главные статьи растрат: сера и серная кислота — 10,8₽ млрд (+348,4% г/г, большой вопрос почему сера так подорожала) и природный газ — 5,3₽ млрд (+29,3% г/г). Как итог операционная прибыль увеличилась до 36₽ млрд (+37,4% г/г).

💬 Чистая прибыль снизилась из-за курсовых разниц: +7,1₽ млрд (т.к. долги компании номинированы в валюте, то укрепление ₽ творит чудеса, годом ранее +19₽ млрд), поэтому компания корректирует прибыль на них (25₽ млрд, +30,9% г/г, тут уже плюс). Разница финансовых расходов/доходов тоже оказала влияние на прибыль, она отрицательная -5,8₽ млрд (денежная позиция снизилась, большую часть валютного долга заместили ₽, а он гораздо дороже в обслуживании, годом ранее -0,9₽ млрд).

💬 Компания сократила свой кэш на счетах до 20,2₽ млрд (на I кв. 2025 г. — 21,9₽ млрд). Долг компании сейчас составляет 262₽ млрд (на I кв. 2025 г. — 281,1₽ млрд), сокращение произошло из-за укрепления ₽ и гашения еврооблигаций/банковских кредитов. В течение года компании надо погасить долг в 83,4₽ млрд (компания в 2025 г. занимает в $ и ¥ для рефинансирования, что логично, в июне разместила доп. выпуск на 392,2$ млн в облигациях под ставку в 7,5%). Соотношение чистый долг/EBITDA — 1,25х.

💬 OCF снизился во II кв. до 36,7₽ млрд (-18,1% г/г) из-за изменения в оборотном капитале (увеличили запасы). CAPEX сократили до 15 млрд (-26,8% г/г), как итог FCF снизился до 21,7₽ млрд (-12,5% г/г). На этом фоне СД ФосАгрорекомендовал дивиденды за I п. 2025 г. в размере 387₽ на акцию (88,7% от FCF), напомню вам див. политику компании — если показатель чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от FCF (кстати, акционеры компании не приняли решение о выплате дивидендов за I кв. в размере 201₽ на акцию).

📌 Цены на удобрения растут, а поставки по РЖД около 0 по году (в процентном соотношении), в III кв. будет индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 34₽ млрд, это позитив для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию (в этом году мы видим частичное рефинансирование долга в валюте, но и гашение есть, отказ от выплаты дивидендов в долг).

💰7 августа совет директоров компании рекомендовал выплатить за 1 полугодие 2025 года дивиденды в размере 387 руб на акцию (5,7% доходности). Дата закрытия реестра - 1 октября, собрание акционеров назначено на 11 сентября.

📁Дивидендная политика Фосагро предполагает ежеквартальные выплаты не менее 50% от скорректированной чистой прибыли с учетом имеющейся долговой нагрузки.

За прошлый год дивиденды выплачивались за каждый квартал в размере 15, 117, 126 и 87 руб. Суммарный же их объем составили 345 руб (~6% доходности).

15 мая текущего года совет директоров компании по традиции рекомендовал дивиденды за 1 квартал в размере 201 руб на акцию. Закрыть реестр предполагалось 5 июля. Однако 27 июня акционеры проголосовали против их выплаты, при этом повесткой общего собрания предполагалось выбрать из двух вариантов выплат: 144 и 201 руб на акцию.

Решение об отмене дивидендов было принято в пользу снижения долговой нагрузки Фосагро, однако с того момента долг сократился незначительно (1,25х сейчас против 1,41х по итогам работы за 1 квартал). Потому существует вероятность очередной отмены дивидендов либо уменьшение их размера (данной практикой компания активно пользуется с конца 2023 года).

📊Если же рассматривать операционные и финансовые результаты за 6 месяцев 2025 года, то мы имеем очередной рекорд по объему выпуска агрохимической продукции в 3,12 млн тонн. Выручка с чистой прибылью показывают двузначный рост (+23% и +52% соответственно), свободный денежный поток увеличился более чем в 2 раза (до 56 млрд руб), а долговая нагрузка снижается и находится на комфортном для компании уровне.

В третьем квартале компания ожидает сохранение высокого спроса со стороны Индии как на фосфорные, так и на азотные удобрения на фоне их низких запасов, а также сокращения внутреннего производства.

Также на заседании совета директоров была представлена стратегия развития Фосагро до 2030 года, в результате реализации которой ожидается рост производства на 16% от уровня 2024 года (до 13,7 млн тонн). Если же смотреть на рост в годовом выражении, то он составит скромные 2%, при ~4% за прошлые года.

💼В моем портфеле доля Фосагро занимает 2,6% (91 тыс руб). С учетом рекомендаций мне будет выплачено 4300 руб (чистыми). За прошлый год общая сумма выплат составила 4800 руб (уже с вычетом НДФЛ). На фоне отмены дивидендов за 1 квартал текущего года стоимость акций компании выглядела интересной, опустившись ниже 6000 руб. Сейчас же цена бумаги кажется не такой привлекательной (+7000 руб), однако по мнению ряда аналитиков (кто бы им верил), она может улететь еще выше.

На этой неделе компании продолжат отчитываться о работе в первом полугодии. Интересен отчёт Озона, который аналитики называют среди перспективных компаний на ближайший год, но который пока так и не вышел на получение прибыли, несмотря на резкий рост торгового оборота.

В понедельник

— ⚡️ ТГК-1 #TGKA опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

— 💿 Норникель #GMKN опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

Во вторник

— Ростелеком #RTKM опубликует финансовые результаты по МСФО за 2 квартал 2025 г. и за 1 полугодие 2025 г.

В среду

— 🍏 FixPrice #FIXP пройдёт процесс делистинга расписок с Московской биржи

— 🏦 данные по недельной инфляции

— 🏦 Банк России опубликует резюме обсуждения ключевой ставки

В четверг

— 🔌 ЮниПро #UPRO опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

— 📦 Озон #OZON опубликует финансовые результаты по МСФО за 2 квартал 2025 г. и за 1 полугодие 2025 г.

— 🌾 Фосагро #PHOR Совет директоров компании рассмотрит стратегию развития до 2030 г.

В пятницу

— 🍅 Русагро #RAGR повторное собрание акционеров и утверждение дивидендов за 2024 г. (рекомендация — не выплачивать)

Все эти события детально обсудим в телеграм канале в течение недели. Сохраняйте себе чтобы не потерять.

Всем хорошей наступающей недели и интересных инвестиционных кейсов 💎

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

— делаю обзоры на ценные бумаги и облигации; — делаю подборки ТОП инструментов по перспективам роста, по дивидендам; — делаю разборы отчетности компаний и их перспектив; — по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем; — публикую график важных для инвестора события перед началом новой недели.

Как Фосагро заработал репутацию стабильной компании? Что скажет расчет стоимости: покупать сейчас или ждать? Эта статья будет полезна инвесторам, которые хотят добавить в портфель «защитный» актив, который устойчив в кризис и платит высокие дивиденды. Сейчас объясню, как это работает.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Фосагро: Стабильность в нестабильном мире.

Я решил сделать обзор на ФосАгро, потому что компания известна своей стабильностью (как в плане котировок так и в плане выплаты дивидендов) и популярностью в секторе производства удобрений. Она — крупнейший российский производитель фосфорных и комплексных удобрений, чья деятельность тесно связана с спросом на продовольствие во всем мире. В отличие от конкурентов, таких как «Акрон» и «КуйбышевАзот», «ФосАгро» располагает собственными месторождениями апатита, что позволяет ей иметь доступ к дешевому и надежному сырью для производства удобрений. Это делает компанию стратегическим игроком в условиях дефицита удобрений. Мировые мощности в этой сфере обновляются медленно, а реализация новых проектов занимает 3–5 лет.

Фосагро — надежный актив. В кризисы, такие как 2022 и начало 2025 годов, акции компании показывали высокую устойчивость, когда другие акции падали. Это не удивительно: удобрения — это не роскошь, а необходимость. Даже в хаосе рынок высоко ценит тех, кто связан с продовольствием.

Санкции? Фосагро справился с ними лучше всех российских экспортеров, будь то нефтяники или другие производители удобрений. Бизнес-модель, ориентированная на устойчивость, оправдалась на 200%.

Расчет фундаментальной стоимости: сколько реально стоит акция Фосагро.

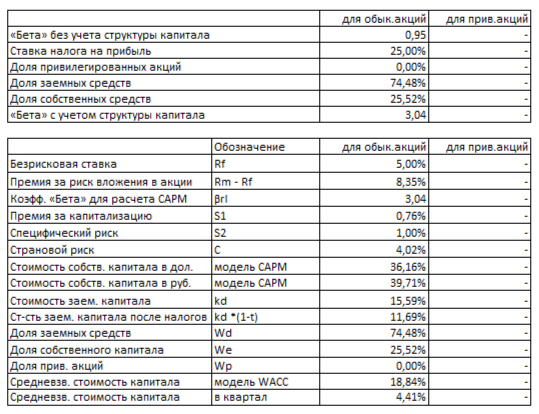

Давайте вместе заглянем в будущее Фосагро, используя метод дисконтированных денежных потоков (DCF). Это подход, при котором мы прогнозируем, сколько компания заработает в ближайшие годы, а затем «переводим» эти деньги в сегодняшние рубли, учитывая риски и альтернативные варианты вложений.

Исходные данные: финансовые показатели взяты из отчетности по РСБУ за 2022–2025 годы, прогнозный период — 2 года, консервативный рост выручки — 3,5% в год. Для расчета дисконта использовал средневзвешенную ставку (12,65% в долларах, 15,59% в рублях), взятую из бюллетеня Банка России.

Как менялись финансовые результаты за эти годы? Взгляните на динамику в галерее графиков ниже — там вся история наглядно.

2022 год

2023 год

2024 год

1 квартал 2025

Из графиков вижу следующие тенденции:

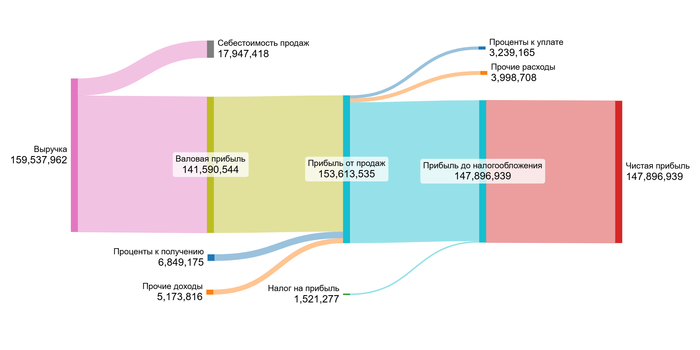

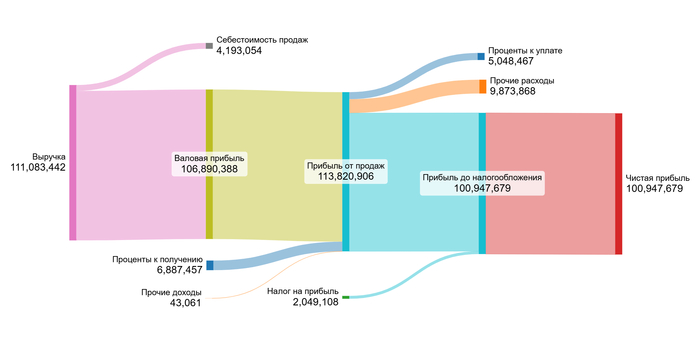

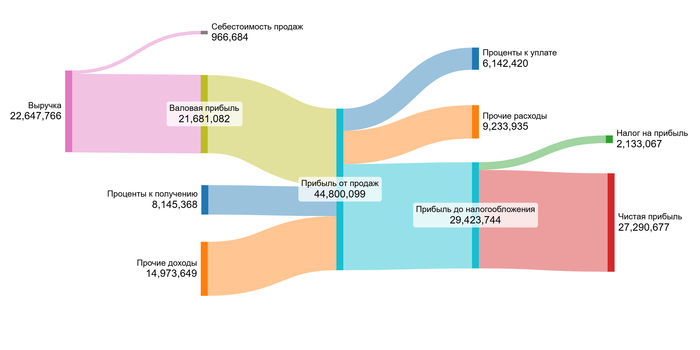

Выручка, Валовая прибыль, Прибыль от продаж: Резкое снижение с пика 2022 года (159 млрд руб.) до 71.8 млрд в 2024 и 22.6 млрд за 1кв2025 (проекция на год ~90 млрд). Основная тенденция — снижение после рекордного 2022 года, стабилизация на более низком уровне.

Проценты к получению: Рост (6.8 млрд в 2022 -> 8.1 млрд за 1кв2025). Указывает на увеличение доходов от предоставленных займов или депозитов внутри группы.

Проценты к уплате: Значительный рост (3.2 млрд в 2022 -> 6.1 млрд за 1кв2025). Свидетельствует о росте долговой нагрузки или стоимости заимствований.

Прочие доходы: Сильный рост в 1кв2025 (14.97 млрд против 5.17 млрд в 2022 и 0.04 млрд в 2023).

Прочие расходы: Рост (4.0 млрд в 2022 -> 9.2 млрд за 1кв2025). Сопутствует росту прочих доходов или увеличению иных непроизводственных затрат.

Чистая прибыль: Снижение с пика 2022 (147.9 млрд), но стабильно высокая (74.7 млрд в 2024, 27.3 млрд за 1кв2025 ~109 млрд годовых).

Теперь к сути расчета стоимости одной акции. Сначала мы усреднили ключевые финансовые показатели Фосагро с 2022 года. Вот что выяснилось:

Средние финансовые показатели Фосагро.

Отрасль: Фосагро — крупный игрок в Chemical (Diversified). Это значит, что она производит широкий спектр продуктов, в ее случае — прежде всего удобрения и сырье для них. Мы сравниваем ее показатели с другими российскими компаниями этого же сектора.

Себестоимость: Средняя доля себестоимости в выручке -4.31%. Это явно указывает на холдинговую структуру Фосагро — прибыль формируется не от продаж удобрений, а из дивидендов дочерних компаний.

Коммерческие расходы: 0,00%. Это говорит о специфике учета внутри холдинга.

Управленческие расходы: 0,00%. Так же говорит о специфике учета внутри холдинга.

Доля участия в др. организациях: 0,00%. Дивиденды в компании засчитываются в выручку.

Проценты к получению: 11,13%. Выше отраслевого среднего (2.41%). Это говорит о том, что Фосагро активно выдает займы внутри группы или имеет крупные финансовые активы, приносящие хороший доход.

Проценты к уплате: -6.68%. Совпадает со средним по отрасли (-6.68%).

Сальдо прочих доходов/расходов: 0,40%. Нейтральный показатель.

Итоговая маржа: 100,54%. Это высокий показатель! Он кратно превышает отраслевую норму (22.39%). Это прямое следствие холдинговой структуры — выручка отражает преимущественно дивиденды «дочками», а расходы (особенно себестоимость) вынесены за скобки консолидации.

Данные однозначно подтверждают, что Фосагро — это холдинг. Ее прибыль в значительной степени формируется за счет деятельности дочерних предприятий (отражается в процентах к получению и специфике себестоимости), а не только от прямых продаж на сторону. Это критически важно для корректной оценки.

Считаем «Цену Капитала» (WACC):

Чтобы понять, под какой процент компания может привлекать деньги (средневзвешенная стоимость капитала), мы учли:

Суммируя риски и пересчитав в рубли, мы получили WACC = 18,84%. Что это значит? Это минимальная требуемая инвесторами доходность. Чем выше WACC, тем сильнее «дисконтируются» (уменьшаются) будущие денежные потоки компании в нашей модели, что может снижать итоговую расчетную стоимость акции. Наш WACC в 18,84% — отличная ставка в текущих рыночных условиях.

Фосагро: Два сценария будущего.

Попробуем понять, стоит ли сейчас покупать акции Фосагро, используя два сценария: консервативный и оптимистичный. Для этого применим метод DCF — он учитывает будущие доходы компании и вычитает обязательства, чтобы оценить реальную стоимость акций.

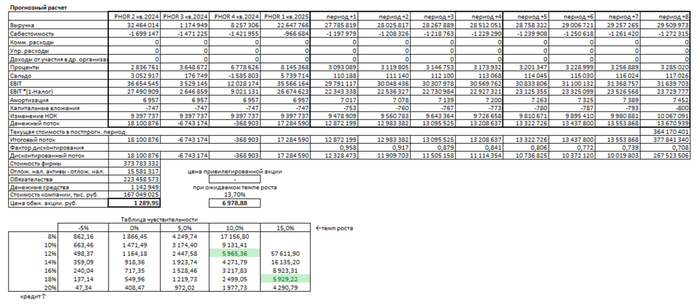

Итоговый расчет Фосагро

Сценарий № 1: Консервативный рост на 3,5% в год.

Если выручка Фосагро будет расти на 3,5% ежегодно, то расчет по DCF показывают: цена акции должна быть 1 289,95 рублей. Это на 79,17% ниже текущей рыночной цены. На первый взгляд, это пессимистично, но такой результат говорит: долг компании меньше, чем ожидаемые доходы. Это значит, что даже в слабом сценарии Фосагро справится с обязательствами. Однако для решения о покупке стоит сравнить рост чистой прибыли, дивидендов и марж с конкурентами.

Сценарий № 2: Оптимистичный рост на 13,7% в год.

Расчет показал: если компания будет развиваться на 13,7% в год (результат умножения реинвестирования прибыли и рентабельности капитала), цена акции достигнет 6 978,88 рублей — на 12,69% выше рыночной цены. Это хороший сигнал: будущие доходы перекроют текущие долги, а акции недооценены. Но и здесь нужно проверять: сможет ли Фосагро удерживать такой рост?

Сравнение с рыночной стоимостью.

Сейчас акции Фосагро торгуются по ~ 6 200 рублей. Это близко к сценарию с ростом на 10% в год и средними ставками 12%. Вероятность достижения такого темпа реальна: компания уже обходит санкции, сохраняет доступ к дешевому сырью и выигрывает от роста цен на удобрения из-за выбытия европейских заводов.

Оба сценария показывают, что Фосагро устойчива, но ключевой вопрос — насколько точно спрогнозирован рост. Чтобы решить, покупать акции или нет, сравнивайте темпы роста чистой прибыли, дивидендов, маржи и коэффициента P/E с конкурентами.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги.

Фосагро доказал, что может быть «защитной акцией» даже в кризис. Обзор начали с вопроса: почему его акции растут в нестабильном мире и стоит ли их покупать? Ответ — в сочетании уникальных ресурсов, дивидендов и устойчивости к санкциям. DCF-анализ подтвердил: при оптимистичном сценарии акции недооценены, а рост дивидендов делает их привлекательными для долгосрочных инвестиций.

Фосагро — не просто химическая компания. Это стабильный актив с защитой.

На этом всё. Если статья помогла разобраться в Фосагро, поставьте лайк и подпишитесь на мой блог в Телеграме . Там я регулярно делюсь расчетами стоимости акций и идеями для портфеля.

«ФосАгро» — не просто лидер отрасли, а символ стратегической трансформации. Компания инвестирует в расширение мощностей на фоне глобальной ребалансировки поставок. Только в 2023–2025 гг. запускаются новые линии по выпуску карбамида, селитры, фосфатов — на фоне ухода с рынка конкурентов из Европы.

Как отметил президент Ассоциации производителей удобрений Андрей Гурьев:

«Мы — крупнейший экспортер в мире, и сегодня переориентируемся на страны БРИКС, которые дают до 50% мирового спроса» (июль 2025).

Индия увеличила импорт российских удобрений в 4 раза. «ФосАгро» за год поставила туда более 1,2 млн тонн. Компания чётко встроена в государственную экспортную стратегию.

На фоне разрыва цепочек поставок и роста цен в ЕС, экологичные удобрения российского производства становятся особенно востребованными.

Вывод: «ФосАгро» — выгодный бенефициар геоэкономического сдвига. При сохранении экспортной динамики и господдержки, потенциал роста капитализации остаётся значительным.

Поговорим ни только о великолепии туристических мест, но и про пользу, которую дают эти места. Сегодня в статье расскажем про Кировск — главный горнодобывающий центр.

Панорама Кировска

История города

Кировск (ранее "Хибиногорск") — город в Мурманской области России, у горного массива Айкуайвенчорр. Город расположен на Кольском полуострове в 205 км к югу от Мурманска, севернее Полярного круга, на южной окраине горного массива Хибины, на берегах озера Большой Вудъявр и реки Белая.

Кстати, до Кировска не летают самолеты и не ходят поезда, поэтому добраться до него можно только приехав в город Апатиты, находящийся в 20км от Кировска.

В 1921—1923 годах в месте, на котором расположен город, проводили геологические поиски под руководством академика А. Е. Ферсмана. И поиски прошли успешно, поскольку были обнаружены богатые залежи апатито-нефелиновых руд. И в 1929 году началась разработка залежей под трестом «Апатит» и одновременно со строительством рудника и фабрики начали отстраивать рабочий поселок Хибиногорск. А как выглядит Апатит можно узнать ниже.

15 декабря 1934 года постановлением ЦИК СССР Хибиногорск был переименован в Кировск в память о С. М. Кирове, убитом 1 декабря 1934 года. Киров дважды посещал этот город, а также направил руководить трестом «Апатит» и апатитовой отраслью своего ставленника В. И. Кондрикова. Кондриков был большим сторонником развития севера и внес в это большой вклад.

Хибиногорск, 30-е годы

Промышленность

ФосАгро

Один из ведущих мировых производителей фосфорсодержащих удобрений. Компания также является крупнейшим европейским производителем фосфорных удобрений и мировым лидером по производству высококачественного фосфатного сырья.

ФосАгро производит широкий спектр минеральных удобрений, включая фосфорные, азотные и калийные, а также кормовой монокальцийфосфат и жидкие комплексные удобрения. А продукция ФосАгро поставляется в более чем 100 стран мира на всех обитаемых континентах.

ФосАгро

АО «Апатит»

Крупнейшее предприятие Кировска — КФ АО «Апатит», входящее в состав компании «ФосАгро». Основан в 1929 году как Трест «Апатит» на базе месторождений апатит-нефелиновых руд Хибинского массива. Это одно из самых крупных и богатых месторождений мира, основная база уникального фосфорсодержащего сырья.

Предприятие разрабатывает шесть Хибинских месторождений: Кукисвумчоррское, Юкспорское, Апатитовый Цирк, Плато Расвумчорр, Коашвинское и Ньоркпахкское.

За все годы предприятием добыто и переработано более 2,1 миллиарда тонн руды, выпущено более 745 миллионов апатитового и 77 миллионов тонн нефелинового концентратов.

АО «Апатит»

Фосфор широко применяется в различных сферах промышленности и сельского хозяйства, а также в военном деле и быту. Основные области применения включают производство удобрений, моющих средств, спичек, пиротехники, а также в качестве легирующей добавки в металлургии и как компонент в производстве полупроводников. Поэтому добыча фосфоросодержащего сырья в нашем регионе играет ключевую роль в развитии города Кировск и в жизни региона.

У нас, в Мурманской области, самые большие запасы Апатита. Хоть мы и север, на нас держится сельское хозяйство страны и мира.

ГОК Олений ручей

Горно-обогатительный комбинат, расположенный на месторождении апатит-нефелиновых руд Олений Ручей в Мурманской области. Он принадлежит АО «Северо-Западная Фосфорная Компания» (СЗФК), которая входит в группу «Акрон». Комбинат занимается добычей и обогащением руды для производства апатитового концентрата, который используется для производства фосфорных удобрений и редкоземельных элементов.

ГОК «Олений Ручей» разрабатывает месторождение апатит-нефелиновых руд, расположенное в юго-восточной части Хибинского массива.

ГОК Олений ручей

АНОФ-2

Апатито-Нефелиновая Обогатительная Фабрика №2. Она является частью Кировского филиала АО «Апатит» и расположена в городе Апатиты, Мурманская область. Это крупнейшее промышленное предприятие города, и если предыдущие компании занимаются добычей апатит-нефелиновой руды, то АНОФ-2 занимается ее переработкой.

Апатитовый концентрат получается в результате переработки этой руды и используется для производства фосфорсодержащих удобрений.

Нефелиновый концентрат также получается в результате переработки руды и используется для производства глинозема.

АНОФ-2 является крупнейшим в Европе производителем фосфатного сырья для минеральных удобрений и единственным в России производителем нефелинового концентрата.

Апатито-Нефелиновая Обогатительная Фабрика №2

Минералы

Помимо полезных ископаемых таких как Апатит и Нефелин, в городе Кировск также есть много красивых и полезных минералов. Им даже посвящен музей геологии и минералогии в соседнем городе Апатиты. Мы расскажем лишь про некоторые минералы, а подробнее о всех минералах вы можете узнать в музее, посещение которого мы очень рекомендуем, либо в одной из наших следующих статей)

Минералы Кольского Полуострова

Апатит

Название произошло от др.-греч. ἀπατάω «обманываю». Обусловлено такое имя минерала его схожестью с некоторыми драгоценными минералами бериллиевой группы — изумрудом, аквамарином. Апатит имеет похожую форму кристалла, широкую гамму окраски и бывает совершенно прозрачным.

Апатит — главная неорганическая составляющая костей и зубов позвоночных животных и человека. Из апатитового концентрата производят фосфорные удобрения, используется концентрат также для изготовления чистящих средств, зубной пасты.

Апатит

Нефелин

Название происходит от греч. νεφέλη — облако, так как минерал выделяет облакоподобные гели при погружении в растворы сильных кислот. Устаревшее название —элеолит.

Используется для производства сырья для выплавки алюминия, поташа (соды) и сырья для производства цемента. Также он применяется в производстве соды и в стекольной и кожевенной промышленностях.

Нефелин

Астрофиллит

Название произошло от греч. «астра» — звезда, «филлитес» — листоватый. В народе его еще называют «саамским золотом». Используется в сувенирной продукции, в украшениях.

Лучший в мире астрофиллит добывается на Кольском полуострове в Хибинских горах.

Астрофиллит

Эгирин

Название минералу дано в честь исландского бога моря — Эгира. Наиболее часто встречается ЭгиринI генерации— чёрные длинные призматические кристаллы или радиально-лучистые скопления, и Эгирин II генерации – зелёные, бархатные кристаллы и сферолиты.

Из апатит-нефелиновых руд получают эгириновый концентрат, который используется в производстве защитно-смазочных покрытий, керамических изделий, облицовочных плиток, глазурей, огнеупорных покрытий.

Эгирин

Туризм

Хоть город Кировск и небольшой, но в нем также есть место и туризму. Компания ФосАгро также реализует проект по развитию туристического кластера в Кировске. Целью программы является социально-экономическое развитие Кировско-апатитского района, создание комфортной среды для жизни.

Горнолыжный комплекс BigWood

Хоть город Кировск и небольшой, но в нем также есть место и туризму. В Кировске расположен горнолыжный комплекс Большой Вудъявр и существует он от части благодаря инвестициям компании ФосАгро. Современный горнолыжный туристический комплекс Большой Вудъявр признавался лучшим курортом России и неоднократно —лучшим сноуборд-парком.

На горнолыжный комплекс Большой Вудъявр приезжают десятки тысяч российских и иностранных гостей. Поток туристов увеличивается с каждым годом.

Горнолыжный комплекс BigWood

Санаторий «Тирвас»

Тирвас — санаторно-оздоровительный комплекс, удачно расположившийся в самом сердце Хибинских гор вдали от городской суеты. Два корпуса комфортабельных номеров с потрясающим видом на горы, санаторно-курортное лечение, широкий выбор СПА и медицинских процедур, бассейн с панорамным остеклением, ресторан с изысканными блюдами — все это можно найти в Тирвасе. Спорт также является залогом здоровья, поэтому близ санатория есть возможность покататься на лыжах по проходящей рядом организованной лыжной трассе. Добраться до санатория можно доехав до поселка Кукисвумчорр.

Санаторий «Тирвас»

Музейно-выставочный центр «Апатит»

Музейно-выставочный центр «Апатит» — корпоративный музей группы компаний ФосАгро. Находится в центре Кировска, в старейшем каменном здании города — бывшей пожарной части.

Основой геологической коллекции музея стала коллекция минералов, собранная геологами апатитового рудника, а также коллекция минералов из геологических экспедиций по Кольскому полуострову и других районов страны.

Музей включает в себя восемь залов основной экспозиции горно-геологического музея, выставочный центр, экспозицию «Быт и нравы Российской империи» и мультимедийную экспозицию на семи этажах часовой башни «Путешествие из недр Земли в атмосферу».

Музейно-выставочный центр «Апатит»

Хибины

Путешествие по Хибинам — также отличная возможность провести время. В Хибинах есть возможность отправиться в тур как с гидом, так и самостоятельно. Для любителей комфорта в Хибинах даже есть базы отдыха, а подняться на вершину горы можно на подъемнике на Северном склоне горнолыжного комплекса BigWood.

Реки, озера, водопады, горы, леса и спокойствие — все это вы найдете в Хибинах.

Хибины

Транспортное сообщение

В данный момент в город Кировск не получится добраться ни на поезде, ни на самолете. Но это не значит что ранее здесь не было аэропорта и железно-дорожного вокзала. Они также есть в этом городе, хоть и заброшены.

Железно-дорожный вокзал

В 1939 году состоялось открытие вокзала, сразу ставшего украшением и достопримечательностью Кировска.

Поезда дальнего следования, с этого вокзала никогда не отправлялись, по отдельным дням в послевоенные годы, курсировал беспересадочный вагон до Ленинграда. Затем до конца девяностых годов, только две электрички в день ходили из Апатитов. Работали все вокзальные службы: кассы, камеры хранения, магазин, ресторан — пельменная, который пользовалась популярностью не только у приезжих, но и у кировчан.

В 1996 году движение поездов прекратилось, затем железнодорожные кассы перевели в город, спустя полгода в пустующем здании вокзала произошел серьезный пожар, после которого, его решили не восстанавливать.

В текущий момент этот вокзал является достопримечательностью, местные и туристы часто туда заглядывают, а недавно там даже снимали фильм.

Заброшенный вокзал

Аэропорт Кировск-Апатиты

Расположен в 7 км восточнее центра города Апатиты вблизи 9-го километра автодороги Апатиты — Кировск. Аэродром также использовался военной авиацией для обеспечения деятельности Кировского авиационного полигона. Заброшен в 1994 году после открытия нового аэропорта Хибины. Ныне на взлётно-посадочной полосе эпизодически проходят различные мероприятия (байк-шоу, автогонки). В 2013 году власти Кировска провели здесь День молодёжи.

Заброшенный аэропорт

Как добраться до Кировска

Транспортное сообщение с городом Кировск все таки есть, но ближайший город, через который можно добраться на самолете или поезде — это город Апатиты. А уже из Апатит можно добраться до Кировска на автобусах, маршрутках и такси. Также до Кировска, через Апатиты, ходит автобус из Мурманска.

Хочешь увидеть своими глазами? Бронируй тур на нашем сайте!

💭 Рассмотрим парадоксальную ситуацию на рынке акций. Фосагро — компания, которая демонстрирует впечатляющие финансовые результаты, но при этом её акции остаются непривлекательными для инвесторов.

💰 Финансовая часть (1 кв 2025)

📊 Успешный отчетный период продемонстрировал рост выручки на 33,6% относительно аналогичного периода предыдущего года и на 16,6% по сравнению с предыдущим кварталом. Показатель чистой прибыли достиг максимума начиная с второго квартала 2022 года.

😎 Основная причина улучшения финансовых результатов заключается в увеличении объемов реализации продукции, которые достигли наивысших значений с 2022 года, увеличившись на 7% год к году и на 17% по сравнению с прошлым кварталом. Складские остатки были успешно сокращены благодаря превышению объемов продаж над объемом производства, что позволило избавиться от остатков, накопленных с конца предыдущего года.

💳 Это помогло существенно снизить долговое бремя ввиду уменьшения товарных запасов и высокого свободного денежного потока (FCF). Анализ расходов показывает незначительный рост затрат, уступающий темпам прироста выручки. Расходы на логистику снизились вследствие отмены таможенных сборов, тогда как затраты на материалы ощутимо увеличились.

✔️ Операционная часть (1 кв 2025)

💪 Ключевым достижением стало установление нового квартального рекорда — выпуск составил 3,11 миллиона тонн, что на 3,6% больше аналогичного периода прошлого года. Особенно заметно увеличился объем производства фосфорсодержащих удобрений и кормовых фосфатов — на 5%, достигнув отметки в 2,37 миллиона тонн. Одновременно выросли объемы выработки основного сырья: производство серной кислоты увеличилось до 2,22 миллионов тонн (+1,9%), а экстракционная фосфорная кислота достигла объема в 929 тысяч тонн (+3,8%). Такие успехи создают хорошие предпосылки для установления исторического производственного рекорда в течение текущего года.

💸 Дивиденды

🤑 Компания планирует возобновить выплату высоких дивидендов после достижения показателя чистого долга к EBITDA на уровне 1x. За первый квартал соотношение Чистый долг/EBITDA составляет 1,4. Сейчас агрохолдинг пытается снять давление высокой ключевой ставки за счет перевыпуска долга в квазивалютных облигациях.

📌 Итог

🧐 Компания показала достойные итоги квартала, эффективно преодолевая возникающие трудности, однако для акционеров ситуация остается сложной, поскольку оценка стоимости акций продолжает оставаться чрезмерно высокой по меркам текущего рынка. Не ожидаются значительные улучшения по результатам всего года.

🤏 Следует отметить, что отмена пошлин и произошедшие налоговые изменения способствовали росту операционной рентабельности по итогам первого квартала, но это лишь частично отражает реальную картину, так как основной вклад внесли повышение отпускных цен на продукцию, а реальный эффект оказался довольно скромным.

🎯 Инвестиционный взгляд: Нет факторов, стимулирующих интерес инвесторов. Несмотря на низкий уровень санкций, сам их фактор создает дополнительный риск при отсутствии очевидных перспектив. Несмотря на частичное выполнение цели по снижению долгового бремени, компания продолжит работу над сокращением задолженности, что не будет привлекать инвесторов нацеленных на дивиденды.

💯 Ответ на поставленный вопрос: Несмотря на впечатляющие операционные и финансовые результаты, акции компании остаются непривлекательными из-за высокой стоимости, неопределенности с дивидендами и санкционных рисков, что перевешивает позитивные факторы роста и эффективности производства.