10 коротких облигаций лучше вкладов с доходностью до 22% годовых

Продолжаем богатеть на облигациях. Купоны на длинной дистанции - это хорошо, но можно попробовать заработать на коротких выпусках, продержав их до погашения. Сегодня у нас надежные ребята с рейтингом А- и выше, а также доходность от 19% до 22% годовых, пойдем посмотрим.

Герман Оскарович вышел с заявлением, что ставку до конца года могут снизить до 14%, но экономика оживится лишь при 12%, а так у нас пока техническая стагнация (читай рецессия). Новые выпуски выходят с купонами, как будто у нас уже ставка 12%, защищая нас от доходности.

⚡Также можете ознакомиться с подборками облигаций, которые могут заинтересовать инвестора:

💸 Вита Лайн 001Р-02

● ISIN: RU000A102B97

● Цена: 98,1%

● Купон: 9,75% ( ₽)

● Дата погашения: 28.10.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 22,3%

💸 Эталон-Финанс АО БО-П03

● ISIN: RU000A103QH9

● Цена: 94,5%

● Купон: 9,1% ( ₽)

● Дата погашения: 15.09.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,7%

💸 ГК Пионер БО 001P-06

● ISIN: RU000A104735

● Цена: 98,9%

● Купон: 11,75% ( ₽)

● Дата погашения: 04.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,6%

💸 ЕвроТранс БО-001Р-01

● ISIN: RU000A105PP9

● Цена: 98,4%

● Купон: 13,5% ( ₽)

● Дата погашения: 11.12.2025

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,6%

💸 ЕвроТранс БО-001Р-02

● ISIN: RU000A105TS5

● Цена: 97,7%

● Купон: 13,4% ( ₽)

● Дата погашения: 24.01.2026

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: А-

● Доходность к погашению (YTM): 21,1%

💸 Балтийский лизинг ООО БО-П07

● ISIN: RU000A106144

● Цена: 97,5%

● Купон: 11% ( ₽)

● Дата погашения: 26.03.2026

● Купонов в год: 2

● Тип купона: фиксированный

● Рейтинг: АА-

● Доходность к погашению (YTM): 20,2%

💸 Группа ЛСР ПАО БО 001Р-07

● ISIN: RU000A103PX8

● Цена: 95,3%

● Купон: 8,65% ( ₽)

● Дата погашения: 11.09.2026

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А

● Доходность к погашению (YTM): 19,8%

💸 Селигдар 001Р-01

● ISIN: RU000A105CS1

● Цена: 98,5%

● Купон: 10,8% ( ₽)

● Дата погашения: 29.10.2025

● Купонов в год: 2

● Тип купона: фиксированный

● Рейтинг: А+

● Доходность к погашению (YTM): 19,8%

💸 Уральская Сталь БО-001Р-01

● ISIN: RU000A105Q63

● Цена: 97,2%

● Купон: 10,8% ( ₽)

● Дата погашения: 25.12.2025

● Купонов в год: 2

● Тип купона: фиксированный

● Рейтинг: А

● Доходность к погашению (YTM): 19,8%

💸 Ювелит 001P-01

● ISIN: RU000A105PK0

● Цена: 98,6%

● Купон: 13,4% ( ₽)

● Дата погашения: 23.12.2025

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: А

● Доходность к погашению (YTM): 19,4%

Если хотите выглядеть чуть лучше, чем вклады, в данной подборке можно найти достойные выпуски.

Ключевой ставке рисуют путь вниз, рублю тоже пора на свое место. В новых выпусках с таким рейтингом доходность по купонам оставляет желать лучшего, хотя она все еще больше 10% и очень близка к доходностям, которую дают вклады.

В условиях, когда ставка вниз, рубль вниз, интересно присмотреться, по крайней мере мне, к валютным выпускам в надежде на девальвацию рубля и хорошего фиксированного дохода в валюте.

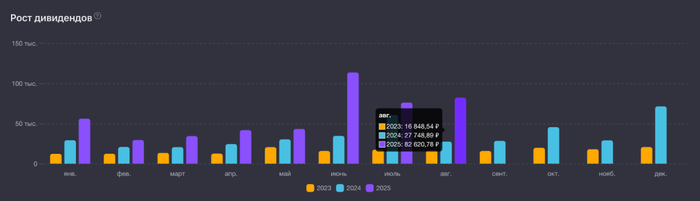

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции, для создания более равномерного кэшфлоу, ведь как мы знаем, есть месяцы с полным отсутствием дивидендных выплат, тут как раз и пригодятся облигации.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.