Ну что, вчера на Аляске произошла историческая встреча президентов двух великих братских народов. Несмотря на надежды многих, перемирия заключено не было, обе стороны оказались весьма сдержаны в комментариях, но с обеих сторон есть сдержанный оптимизм, по поводу дальнейшего разрешения конфликта.

Что я увидел позитивного - встреча всё таки состоялась, и это безусловно прорыв. При этом, президент Федерации Путин не побоялся и прилетел в самое логово врага. Ждем Дональда с ответным визитом в Москву или на Чукотку (как ему будет удобнее).

Полагаю, Владимир Путин, с присущей ему доходчивостью, объяснил исторические аспекты конфликта, всю комичность и искусственность создания недогосударства У, и почему мы вынуждены, с оружием в руках, отстаивать исторически русские территории.

Думаю, с глазу на глаз были обсуждены и приемлемые условия, на которых Россия готова остановить ведение боевых действий и не уничтожать полностью недогосударство. Дональду останется теперь донести эти условия до хунты и её европейских вдохновителей.

Своим визитом, Владимир Путин показал всему миру, что он никого не боится, не против диалога и за разрешение конфликта мирным путем. Кроме того, он отвел от нас, хотя бы временно, дополнительные экономические санкции, и это тоже плюс.

Забавно, но фондовый рынок РФ отреагировал на эти, скорее позитивные новости, распродажей субботним утром. Мне это скорее на руку, поскольку я однозначно вижу стратегический лонг.

Но люди хотят всего и сразу, и это нормально. Вознаграждены будут терпеливые.

Нет, Кот.Финанс не стал бизнес-школой, не запускает курсы по успеху, и мы не скажем, что для накопления 10 млн за год нужно откладывать по 1 млн в месяц (2 списываем на убытки). Но если метите на самый верх по карьерной лестнице - вам однозначно надо знать эти слова

— Але! Привет! Пойдешь со мной в кино на Азию Ардженто? — Сегодня столько много дел… Чертовски плотная адженда…

ВНЕШНЯЯ ВСТРЕЧА

«Нет, Лена, я сейчас не могу этого сделать, я на внешней встрече». Крайне убедительный отмаз почти от любого звонка. Не путать с оффсайт-митингом, он же брейнсторминг вдали от дома и с выключенными телефонами. Встречи также бывают с нулевой валентностью, то есть без указания с кем, где или когда.

ЕБИТДА

Это явный фаллический символ бизнес-сообщества. Из-за маленькой ебитды у кого хочешь разовьется комплекс неполноценности. Большая ебитда, напротив, становится предметом гордости и бахвальства. Любопытно, что и маленькая, и большая ебитда почти неминуемо ведет к покупке новенькой бэхи седьмой серии.

КЕЙС

Только дурак не учится на чужих кейсах. Наблюдается прямая зависимость: знаешь много кейсов и умеешь применять их на практике — по итогам финансового года руководство БОНУСИРУЕТ тебя кейсом с деньгами. Знаешь мало кейсов и применяешь их невпопад — и твой БОНУС поместится в маленькую борсетку.

«Коля, кейс с „Пепси-колой“ помнишь? Ноль калорий, все такое… Ну так чем наша идея с „Диет-чебуреком“ хуже?»

МАРЖА

Слово известно с дореволюционных времен, при большевиках деградировало до карточного термина и стишка «эскимос поймал маржу и воткнул в нее ножу». В перестройку было полностью реабилитировано, легло в основу всех залоговых аукционов и стало предтечей ебитды. «Василь Семеныч, да что ж тебя так на ювелирку-то тянет? Ну давай я тебе турбийон на Новый год подарю. А на семечках — я тебе гарантирую — маржа в три конца будет, к гадалке не ходи!»

ДРАЙВЕР

Не имеет ничего общего с такси или операционной системой Windows. На драйвере компания делает основную МАРЖУ, благодаря драйверу растет ЕБИДТА.

МОТИВИРОВАТЬ

Заставить человека сделать что-нибудь полезное можно тремя способами: водопроводчика лучше всего мотивировать материально, с сотрудником офиса как с существом более примитивным проходит нематериальная мотивация вроде доски почета или благодарственного e-mail. Один издатель так уговаривал редактора, которая собиралась уйти работать в конкурирующее издание: «Маша, неужели ты не понимаешь, что ты уволишься и уже никогда не сможешь приходить к нам на корпоративный шашлык?!»

ЭЛИТНЫЙ/ЭКСКЛЮЗИВНЫЙ/ЛЮКСУСНЫЙ/ПРЕМИУМ

Все эти слова устарели сразу же, как только вошли в обиход. Произносить их вроде как западло, но других пока не придумали. Поэтому приходится помнить, что «люксусный» — это покруче, чем «премиум»; «эксклюзивный» по причине затасканности проигрывает им обоим, а эпитет «элитная» теперь можно встретить даже на упаковке туалетной бумаги.

СИНЕРГИЯ

Пьяный бизнесмен в одиночку не может пройти и трех метров — беднягу мотает из стороны в сторону. Ему тоскливо и одиноко. А вот если он обнимется с другим таким же бизнесменом, то вместе они смогут не только прогуливаться, поддерживая друг друга, но и распевать «Без меня тебе любимый мой летать с одним крылом!..». Иными словами, синергия — это когда за счет слияния усилий двух активных членов рынка эффективность их деятельности не просто вырастает в два раза, но и получает дополнительную прибавку в виде душевной песни.

РЕВОЛЬВЕРНЫЙ КРЕДИТ

Многократный кредит, возобновляемый после каждого соответствующего погашения. При задержке с погашением легко трансформируется в горячеутюговый.

ПЯТНАДЦАТАЯ ДОХОДНОСТЬ

Благозвучный оборот для прозаичного «доход в размере пятнадцати процентов». «Чего ты мне со своей пятнадцатой доходностью лезешь, у нас в по проекту в Ростове тридцатая доходность, а в страховании вообще семидесятая» (Прим: а в Сегеже - сороковая)

ДЬЮ ДИЛЛИЖАНС

Одно из самых красивых бизнес-выражений. Оно гипнотизирует и сразу выдает властность и компетентность его произносящего. Значит — предварительная оценка компании перед заключением сделки. «Я с ним контракт еще не подписывал.

Решил дью диллижанс ему провести, ребят пока расспрашиваю».

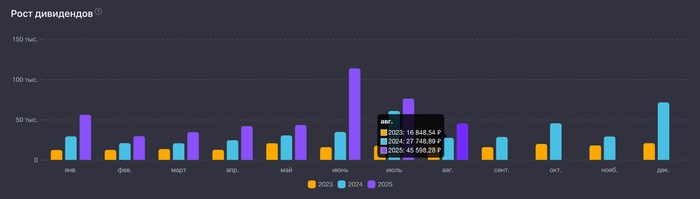

Август ознаменовался несколькими позитивными событиями: доползли июльские дивиденды Сбера, Роснефти и Сургута, а также Трамп то на Аляску летит, то в Россию, и рынок это любит. Я пополнил портфель, и настало время посмотреть, что удалось купить. Кроме пополнения на 200 000 также получил много дивидендов и купонов.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 7,8 млн рублей, и останавливаться я не собираюсь.

Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

Дважды в месяц я рассказываю о покупках. Про покупки августа можно почитать тут. Ну а в первой половине августа я покупал только всё хорошее и не покупал ничего плохого — именно так поступают настоящие инвестиционные самураи, а иначе не поступают.

🎯 Цель на год

✅ Цель по пополнению на 2,4 млн в 2024 году выполнена, продолжаю выполнять цель на 2025. Пополняю брокерский счёт на 200 000 в месяц, чтобы тоже 2,4 млн суммарно за год вышло. 1 600 000 в этом году уже есть, план выполнен на 67%. Также было пополнение вклада на 10 000 рублей.

📰 Контекст

Традиционные твиты Трампа стали более позитивными, он твёрдо нацелился на Нобелевскую премию мира, так что старается со всеми договориться, а то если не договорится, то и премию не получит. А потом вообще сделал ход конём и решил затусить с русскими на Аляске!

🫣 1110 из 2000 длинных ОФЗ

Продолжаю ОФЗ-челлендж и покупаю ОФЗ. 1000 ОФЗ 26243 уже есть, а ОФЗ 26230 уже 110 штук. Этот выпуск сильнее переоценивается на изменении ключа.

Но не только ОФЗ покупаю, конечно же. Покупаю всё хорошее, ничего плохого не покупаю.

📦 Всерьёз взялся за недвижку

Я провёл ревизию недвижки в своём портфеле, а также составил таблицу с биржевыми ЗПИФами, которой вы тоже можете с удовольствием пользоваться:

В итоге, добавил в портфель РД ПРО, а первым делом планирую добить количество Парус-ЛОГ до 100 штук. Сотня Рентал ПРО уже есть, нужно двигаться дальше. А РД ПРО тоже параллельно буду увеличивать. Нужно 10% недвижки в биржевом портфеле, а пока что только 7,3%.

🫰 Получил большую часть летних дивидендов

По акциям Сбера, Роснефти и СНГ-ап дивиденды получены, остаётся только Ростелеком, единственная компания с августовскими дивидендами. Так что поздравляю всех с завершением главного дивидендного сезона.

🏆 Рекорд по пассивному доходу устоял

Июль не стал рекордным по пассивному доходу, я получил всего 76 497 рублей. Не так уж и мало, но в июне было больше. Возможно, получится побить рекорд в декабре, там Лукойл и ОФЗ 26243. Но июльские дивиденды делают последний месяц лета не таким грустным.

Сегодня я хочу поговорить о том, что помогает мне регулярно пополнять свой ИИС.

Дисциплина является главным механизмом долгосрочного инвестирования. 💪🏼

Соблюдая ее, вы автоматически увеличиваете шанс на достойный результат и спокойную голову. 🤓

Я выделил несколько привычек, которые помогают мне сохранять холодную голову и здравый смысл инвестирования в долгосрок:

✅ Инвестировать сразу после получения зарплаты.

Я всегда закупаюсь в день получения 3П, ибо я в этом плане нетерпячка. 😄 Для меня это традиция, которая формирует мою дисциплину на длинной дистанции.

Выжидание «сладких» цен может привести не к самому удачному раскладу. ❗️

Зачем откладывать на завтра то, что можно сделать сейчас?

✅ Заплати сначала себе!

Это правило — одно из самых важных. Увидев зачисление 3П, я сразу закидываю 15% на ИИС. После этого уже в свободное время наслаждаюсь закупом. 😌

Иногда нетерпячка берет свое, и, будучи на работе в день 3П, я выхожу на улицу и закупаюсь (телефоны на АЭС запрещены). 😂

✅ Инвестирую не менее 15% от 3П.

Установка таких рамок позволяет мне не выбиваться из потока. Это посильная сумма, которую мне не жалко потерять, и она регулярно формирует мой портфель. 🫡

Иногда получается инвестировать больше 15%, но никак не меньше. 😉

✅ Все прочие поступления идут на ИИС.

Каждое поступление помимо ЗП (премия, налоговый вычет, донорские компенсации и т.д.) я инвестирую в полном объеме.

Многие скажут: «Можно и на себя потратить».

Я отвечаю: Я и так трачу на себя, но на будущего себя.

✅ Не смотрю на стоимость акций, инвестирую в моменте.

Я не выжидаю низкие цены, которые могут больше не опуститься.

Моя голова спокойна, ведь я знаю, что цены на акции усредняются при регулярном пополнении. Недавно писал пост на эту тему 👈🏻

✅ Идея сложного процента.

Регулярное пополнение портфеля с реинвестированием дивидендов заставляет работать сложный процент. ⚙️

Это действительно чудо, когда проценты начинают работать на вас. 👍🏻 Писал об этом ранее. 👈🏻

✅ Аффирмация.

Каждый из нас стремится к определенным результатам. Без мечты я бы не начал этот путь. 🙏

Я представляю себя там, где хочу быть, и верю, что инвестиции помогут осуществить мои желания.

Каждую закупку я смотрю, как растет мой портфель, и это наполняет меня радостью. 🥰

Заключение.

Эти привычки формируют мое финансовое состояние и помогают мне приближаться к моей мечте. 🫶

Регулярное инвестирование — это не просто процесс, это путь к финансовой независимости и уверенности в будущем. 😎

Главное — поверить в себя и свои действия! Каждый шаг, который я делаю сегодня, приближает меня к тому, кем я хочу стать завтра. 💭

Давайте двигаться вперед вместе и создавать наше будущее! ✨

Как вам удается инвестировать регулярно? Сколько обычно откладываете за раз? Ради чего вы инвестируете?

Стоит ли доверять мнениям аналитиков или лучше держаться от них подальше? Посмотрим на примере топ-5 компаний, которые выбрали аналитики Финама и Финуслуг. Хорошо, что акций всего 5, значит быстро управимся.

Я активно инвестирую в дивидендные акции, облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры дивидендных акций, облигаций, фондов и много другого крутого контента.

Господа из Финуслуг выбрали надёжные акции с хорошими показателями и перспективами, а также попросили коллег из Финам прокомментировать выбор. Я тоже не прочь прокомментировать, так что и свои комментарии добавил.

💎 X5

Целевая цена акций на 12 месяцев — 3990 ₽, потенциал роста — 35%.

Аналитики отмечают, что это крупнейший продовольственный ритейлер РФ. У него низкая долговая нагрузка и стабильный рост выручки, метрики положительны даже в периоды нестабильности, X5 развивает разные бизнес-направления.

Позитива добавила новая дивполитика с дивами дважды в год. Отличный выбор для долгосрочных инвесторов.

✅ Я разделяю мнение, X5 — продуктовый китяра нашего рынка, интереснее Магнита, который зажал дивиденды. У меня в портфеле присутствует.

💎 Россети Ленэнерго-ап

Целевая цена на 12 месяцев — 286,8 ₽, потенциал роста — 16%.

По мнению экспертов, префы устойчивы благодаря дивам и низкой чувствительности к геополитике. У компании крепкий баланс и значительная чистая денежная позиция. Тарифы регулярно повышаются, так что эксперты ждут увеличения выплат. По их оценке, за 2025 год дивиденд может быть 30,8 ₽ на акцию (12,5%).

✅ Тут я тоже склонен согласиться, несмотря на то, что у меня в портфеле Ленэнерго нет.

💎 Сбер-ао и Сбер-ап

Целевая цена на 12 месяцев — 376,7 ₽, потенциал роста — 23%.

Аналитики на то и аналитики, что заметили, что крупнейший банк уверенно чувствует себя даже при высоких ставках. В 1П2025 года чистая прибыль по МСФО выросла на 5,3% г/г. Эффективность не вызывает вопросов.

По итогам года Сбер увеличит прибыль, а крепкая капитальная база позволит ему продолжить выплачивать крупные дивы. Дивиденд за 2025 год составит около 35,8 ₽ (12%).

✅ Зелёная кэш машина — фундаментальная основа в моём портфеле акций. Здоровья и счастья Герману Оскаровичу.

💎 Газпром

Целевая цена на 12 месяцев — 179,4 ₽, потенциал роста — 42%.

Аналитики считают, что всё плохое для акций Газпрома уже произошло, а впереди только хорошее. И акции очень дешёвые. В 2023 году экспорт газа был минимальным, но теперь за счёт поставок в Китай, сотрудничества с Ираном и Средней Азией, а также проектов по СПГ, экспорт может вернуться к докризисному уровню.

Газпром больше не платит дополнительный НДПИ (600 млрд ₽ в год), что уменьшает расходы. Это поможет стабильно зарабатывать, снижать долг и, возможно, через пару лет снова начать платить. Акции бурно реагируют на геополитику, так что при деэскалации полетят в космос.

📛 Зная про отношение к миноритариям и исторический нисходящий тренд, даже думать не хочу о том, как ещё Газпром может обломать инвесторов. У меня в портфеле нет. Так-то пусть растёт, продаёт газ китайцам и избавляется от долга. Дёшево не значит хорошо, а деэскалация не произошла.

💎 Норникель

Целевая цена на 12 месяцев — 145 ₽, потенциал роста — 19%.

И тут идея основана на будущем. В 1П2025 Норникелю удалось увеличить выручку на 15% г/г, EBITDA выросла на 12%. Стали продавать больше металла. FCF увеличился и стал положительным.

Аналитики считают, что теперь-то и дивиденды будут платить. Но нужен рост цен на металлы. Сейчас есть значительный долг, так что разворот ДКП на руку. При ослаблении рубля выручка может увеличиться, всё же это экспортёр.

📛 Так-то оно так, и Норникель даже стабильно платил дивиденды, думаю, что и снова будет, но не верю, что в ближайшем будущем. Года через 2–3? Посмотрим. У меня Норки в портфеле нет. А так, компания нравится.

Вывод?

Эксперты говорят, что это надёжные и качественные компании с потенциалом роста и диверсификацией по отраслям. Большинство из них выплачивают хорошие дивиденды. Сбер, Ленэнерго и X5 ориентированы на внутреннюю экономику. Газпром и Норникель в будущем могут выиграть за счёт ослабления рубля и возобновить выплаты. Общим драйвером роста для всех станут любые позитивные сдвиги в геополитике и ослабление санкционного давления.

Я бы смотрел лишь на 3 компании из 5, но я не аналитик финансовой компании. Вы как считаете, достойный топ-5 или кому-то в нём нет места?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

💭 Разберёмся, почему руководство сделало такой шаг и какие перспективы это открывает для будущего развития...

💰 Финансовая часть (1 п 2025)

💪 В течение первых шести месяцев 2025 года доход увеличился на 82%, достигнув отметки в 13 миллиардов рублей против 7,1 миллиарда годом ранее. Этот показатель превышает динамику развития российского фармрынка почти в пять с половиной раз — согласно аналитическим данным компании IQVIA, прирост сектора составил всего лишь 14,9% за аналогичный временной отрезок.

💊 Подобно итогам I квартала, существенный скачок прибыли обусловлен запуском ряда инноваций в виде лекарственных препаратов нового поколения, применяемых для терапии различных форм рака, диабета второго типа и заболеваний, связанных с избыточным весом. Так, сегмент эндокринологии продемонстрировал увеличение продаж на 118%, поднявшись до уровня 4,8 миллиарда рублей, тогда как сегмент онкологических продуктов вырос на впечатляющие 188%, обеспечив поступление около 4,7 миллиарда рублей. Общий вклад новинок в общую структуру дохода поднялся с 57% до 60%.

📊 Финансовое руководство предприятия сохраняет прежний оптимизм относительно перспектив текущего года: ожидается повышение объемов выручки на уровне 75% с сохранением показателя рентабельности EBITDA на отметке 40%.

✔️ Операционная часть (1 п 2025)

⚕️ Промомед представил на рынке три новейших лекарственных средства (Тирзетта, Апалутамид-Промомед, Велгия Эко), провел 56 клинических испытаний и получил разрешительные документы на выпуск 15 медикаментов, дополнительно зарегистрировав 12 патентных прав.

↗️ Эндокринологический портфель продукции показал темпы роста индекса эволюции равные 120,9, обогнав соответствующий рыночный сектор с основными международными непатентованными наименованиями (МНН) примерно на 20 процентных пунктов.

🤓 Очевидно опережающий рост демонстрирует онкологическое направление: индекс эволюции онкологической линейки равен 233,0, что превосходит показатели рынка по аналогичным группам МНН на целых 133 пункта. Это подчеркивает высокий спрос на продукцию компании и подчеркивается важность именно этого сегмента бизнеса.

😎 Кроме того, прочие препараты базового ассортимента демонстрируют динамичное развитие, показывая уровень эволюционного индекса 131,2, значительно превосходящий аналогичные отраслевые тенденции по рынкам.

💸 Дивиденды

📛 Промомед принял решение отказаться от выплаты дивидендов за 2024 год. Обоснованием послужила необходимость интенсивного инвестирования в разработку и вывод на рынок собственной инновационной продукции. Ранее финансовая служба компании заявляла, что первые дивидендные выплаты могут состояться не раньше 2026 года, принимая во внимание значительные потребности в инвестициях для достижения поставленных целей.

📌 Итог

💪 Компания подтверждает свое обещанное ранее увеличение выручки на 75% в 2025 году, что обеспечит значительное развитие бизнеса с сохранением высокого уровня доходности (предполагаемый уровень рентабельности по EBITDA свыше 40%, а по чистой прибыли больше 20%).

🤔 Однако существует неопределённость: значительная доля ожидаемого роста может зависеть от государственных закупок и участия в тендерных процедурах в четвёртом квартале 2025 года. Из-за этого пока не можем точно утверждать конечный итоговый результат до начала следующего года. Существует риск переноса некоторых тендеров на январь-февраль 2026 года, что уменьшит годовой рост показателей в 2025-м. Несмотря на возможные риски, общий позитивный тренд позволяет положительно оценивать будущие перспективы.

🎯 ИнвестВзгляд: Продолжаем удерживать акции в портфеле. Доля только что немного увеличена.

💯 Ответ на поставленный вопрос: Промомед отказался от выплаты дивидендов, поскольку прибыль была направлена на финансирование разработок и вывода на рынок новых инновационных препаратов, которые позволят сохранить высокие темпы роста компании и укрепить позиции на рынке.

Почему ММК остается одним из лидеров по рентабельности в металлургии? Как его акции могут быть одновременно переоценены и выгодны для инвесторов? Почему компания с падающей выручкой предлагает высокие дивиденды? В этой статье мы разберемся, где скрывается настоящая ценность в «устоявшемся» бизнесе. Я расскажу, как ММК сохраняет рентабельность в условиях рыночных колебаний и почему его акции остаются стабильным источником дохода даже в сложные времена.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

О компании: стальной гигант Урала.

Магнитогорский металлургический комбинат (ММК) — это не просто завод, а целая экосистема, которая уже более века производит сталь для мостов, поездов и небоскребов по всему миру. Ежегодно здесь выпускают свыше 12 млн тонн металла, обеспечивая работой 80 тысяч человек. ММК — это стальное сердце России, один из крупнейших в мире производителей металла с полным циклом. Это значит, что компания контролирует весь процесс: от добычи железной руды и угля до выпуска высококачественного проката. Её главная сила — уникальная производственная мощность и фокус на высокомаржинальных продуктах, таких как сталь для автомобилей и сложные виды проката. Как один из гигантов отрасли, ММК делит рынок с другими ключевыми игроками, такими как НЛМК, Северсталь, ЧМК, ТМК и Ижсталь, формируя костяк отечественной металлургии.

Сегодня продукция ММК поставляется в 70 стран. Даже в кризисные годы, когда другие компании сокращали производство, ММК сохранял стабильные объёмы экспорта. Эксперты отмечают: вертикальная интеграция и масштаб делают комбинат устойчивым к рыночным колебаниям. Это критически важно в отрасли, где конкуренция с международными игроками становится всё жёстче.

97,45% выручки ММК приносят стальные листы, арматура и рельсы — основа для строек, железных дорог и заводов. Услуги (всего 0,3%) и прочая продукция (2,24%) играют лишь вспомогательную роль. Такая концентрация на металлопродукции — не недостаток, а стратегия. В отличие от некоторых конкурентов, экспериментирующих с новыми направлениями, ММК фокусируется на том, что знает лучше всего. Это упрощает прогнозирование доходов: рост компании напрямую связан со спросом на сталь в строительстве и экспорте.

Прогноз стоимости акций ММК: Считаем на основе данных.

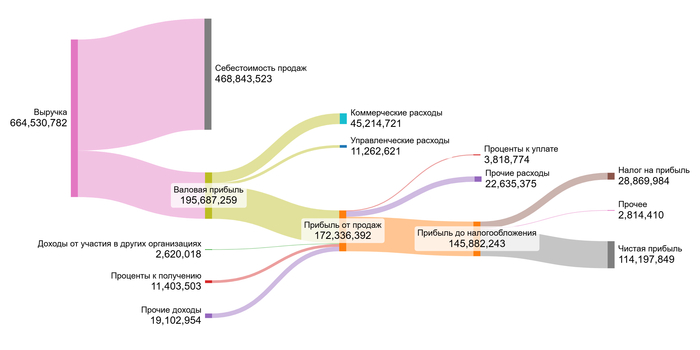

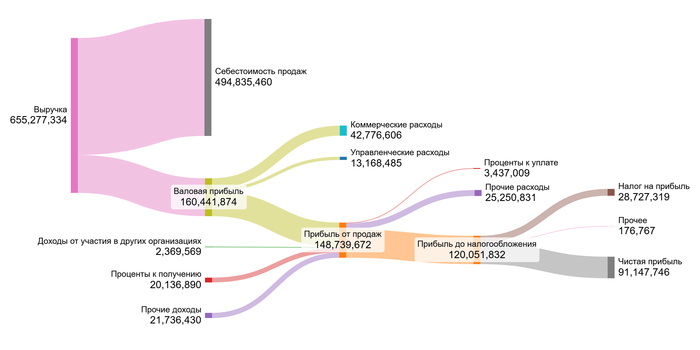

Давайте оценим потенциал акций Магнитогорского металлургического комбината (ММК) методом дисконтированных денежных потоков (DCF). Проще говоря, мы посчитаем, сколько денег компания может заработать в будущем и какова может быть справедливая цена ее акции сегодня. За основу возьмем факты: открытые отчеты ММК по российским стандартам (РСБУ) за период с 2023 года по 2 квартал 2025 года включительно. На этой истории построим прогноз на следующие 2 года.

В нашем сценарии предполагаем консервативный рост выручки ММК — всего 3% в год. Для учета стоимости денег во времени используем ставки Банка России (на 07.07.2025): 12,65% годовых в долларах и 15,59% в рублях по кредитам на 1-3 года. Динамику ключевых показателей ММК за годы можно увидеть на диаграммах в галерее.

2023 год

2024 год

1 полугодие 2025 года

Анализ данных показывает несколько четких трендов:

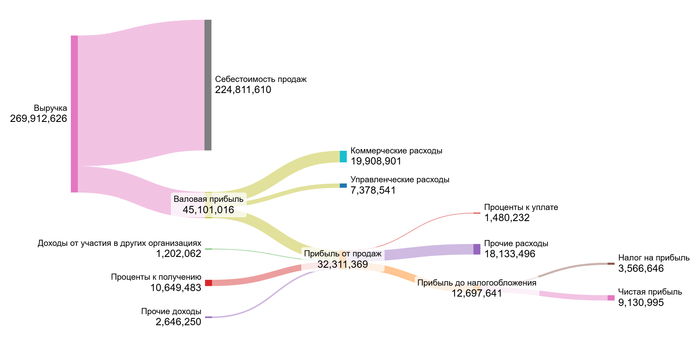

Выручка: Устойчивое снижение. Пик в 2022 г. (664.5 млрд руб.), затем спад до 655.3 млрд в 2023 г. и резкое падение до 269.9 млрд за первое полугодие 2025 г. (годовой темп ~540 млрд).

Прочие доходы/расходы:

Доходы от участия: Снижение (2.6 млрд в 2023 -> 2.4 млрд в 2024 -> 1.2 млрд за 1П 2025).

Проценты к получению: Рост (11.4 млрд в 2023 -> 20.1 млрд в 2024), но в 1П 2025 (10.6 млрд) темп ниже пика 2024.

Проценты к уплате: Стабильно низкие (3.8 млрд в 2023 -> 3.4 млрд в 2024 -> 1.5 млрд за 1П 2025).

Прочие доходы: Снижение (19.1 млрд в 2023 -> 21.7 млрд в 2024 -> 2.6 млрд за 1П 2025).

Прочие расходы: Значительный рост в 1П 2025 (18.1 млрд против 22.6-25.3 млрд за целый год в 2023-2024).

ММК — производственная компания в секторе металлургии (Steel). Проанализируем его эффективность относительно отрасли:

Средние финансовые показатели ММК.

Себестоимость (74,76% выручки): Лучше среднего по отрасли (78,60%). Эффективное управление основными затратами.

Коммерческие расходы (6,79%): Чуть выше отраслевых (6,63%).

Управленческие расходы (2,00%): Немного лучше стандарта (2,30%).

Доходы от участия в других организациях (0,39%): Значительно ниже среднего (1,37%). Фокус на основном бизнесе.

Проценты к получению (2,65%): Выше отраслевых (2,07%).

Проценты к уплате (0,55%): Намного ниже (1,42%). Низкая долговая нагрузка.

Прочие доходы/расходы (-1,42%): Немного хуже среднего (-1,31%).

Итоговая маржа (17,53%): Существенно выше отраслевой нормы (9,93%)!

ММК показывает отличные результаты в операционной деятельности и сохраняет финансовую устойчивость в своей отрасли.

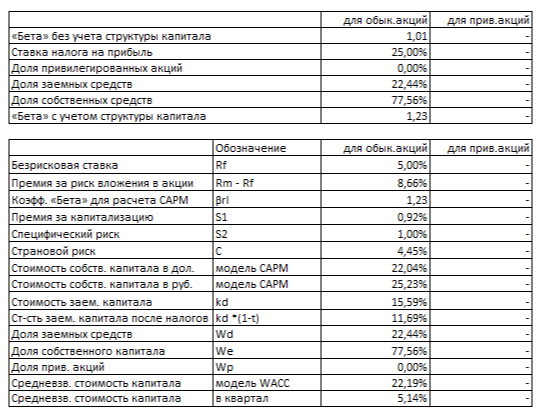

Теперь о стоимости капитала. WACC — это минимальная доходность, которую ждут инвесторы от вложений в компанию. Для расчета WACC я учел безрисковую ставку (5%), страновой риск (4,45%) и дополнительные премии.

Расчет WACC ММК

Ставка 22,19% отражает риски российского рынка и металлургии. Чем выше WACC, тем сильнее снижается расчетная стоимость компании в модели DCF. Это ключевой фактор, влияющий на итоговую оценку акции.

Сколько стоит акция ММК: Два сценария.

Давайте представим две возможные судьбы стоимости акций Магнитогорского металлургического комбината. Мы используем метод DCF: посчитаем все деньги, которые компания может заработать в будущем, вычтем ее долги, и поймем, сколько стоит ее бизнес сегодня. Поделим эту стоимость на количество акций — вот и искомая цена.

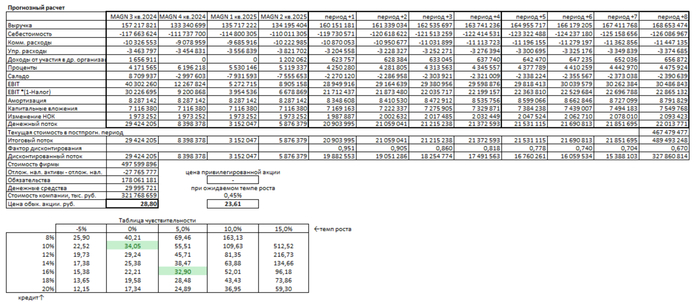

Итоговый расчет стоимости ММК

Сценарий 1: Осторожный рост (3% в год)

Предположим, ММК будет развиваться скромно, прибавляя по 3% выручки ежегодно — как многие в отрасли. Просуммировав все будущие свободные денежные потоки (за вычетом долгов!) и продисконтировав их (приведя к сегодняшней стоимости по ставке 22,19%), мы получаем справедливую цену одной акции: 28,80 рублей. Это на 13,31% ниже текущей рыночной цены (~33.22 руб.).

Что это значит? Положительная расчетная стоимость (даже ниже рынка) говорит: компания генерирует достаточно денег, чтобы покрыть обязательства. То есть ММК справляется с долгами, даже если рынок будет стагнировать.

Но! DCF — лишь один инструмент. Прежде чем покупать, сравните ММК с другими металлургами по ключевым метрикам в соответствии со своей стратегией.

Сценарий 2: Рост на основе своей эффективности

Если брать за основу реинвестирование прибыли и рентабельность капитала, темп роста снизится до 0,45%. При таком скромнейшем росте расчет DCF дает цену акции: 23,61 рубля. Это уже на 28,92% ниже рынка.

Что это значит? И в этом сценарии компания оценивается «в плюс» — ее будущие потоки перекрывают долги. Но расчетный темп роста (0.45%) очень низок и делает акцию менее привлекательной по модели.

Рекомендация та же: Обязательно сравните ММК с конкурентами по финансовым критериям. Один DCF, особенно с пессимистичным ростом, не дает полной картины для инвестиций.

Оба сценария показывают: ММК финансово устойчив, но текущая цена закладывает оптимизм.

Текущая цена vs. Наши расчеты: Где логика?

Рыночная цена (~33.22 руб.) сейчас выше обоих наших расчетов. По таблице чувствительности, такая цена соответствует оптимистичному сценарию — 5% роста выручки при ставках 16%. Реалистично ли это?

Реален ли рост в 5%? Это амбициозно, но возможно. Драйверами могут стать: рост экспорта (особенно в Азию), госзаказы на инфраструктуру, повышение цен на сталь или успешная реализация внутренних программ по снижению издержек. Однако, учитывая недавнее падение выручки и прибыли, достижение стабильных 5% потребует значительных усилий и благоприятной рыночной конъюнктуры. Пока это оптимистичный, а не базовый сценарий.

ММК: Стоит ли инвестировать?

Мы начали с парадокса: почему компания с падающей выручкой платит щедрые дивиденды и держит маржу чуть ли не вдвое выше рынка? Теперь ответ ясен: ММК — эталон эффективности. Его сила — в фокусе на главном:

Контроль затрат (себестоимость 74.8% vs 78.6% у конкурентов),

Практически нулевой долг (% к уплате — 0.55%),

Дивидендное правило: платить акционерам 100% свободного потока (FCF), если долг низкий.

Но DCF-расчеты показали: текущая цена (~33.22 руб.) уже включает оптимистичные прогнозы. Даже при росте выручки 3% справедливая стоимость — 28.80 руб. ММК — это не про рост, а про дивидендную стабильность, особенно в умелых руках.

Что для вас важнее: высокая дивидендная доходность сейчас или потенциал роста акций в будущем? Поделитесь своим мнением в комментариях!

Подписывайтесь на мой Telegram-канал.

Увидимся в следующих статьях — обещаю, будет не менее интересно!