С днём нефтяника

Всех работников Сургутнефтегаза, с праздником

Всех работников Сургутнефтегаза, с праздником

Санкции, саммиты, слухи — удобное объяснение «коррекции». Но убыточный нефтегаз и дефицит бюджета объясняют падение рынка куда честнее, чем любые политические заголовки. Может задуматься?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#163. За чашкой чая..

Эх, какие же разные старты месяцев мы с вами увидели в августе-сентябре... Причины резкого роста 6–11 августа во многом схожи с причинами трендового падения последних дней — только знак другой.

🌐 Геополитика, очевидно, снова на первом плане в обсуждениях "коррекции" и давления на рынок в целом. Встречи (Путин—Трамп, Путин—Зеленский), угроза 19-го пакета санкций ЕС, саммит ШОС с астрономическими заявлениями об увеличении экспорта газа. Все отражено в индексе

В итоге зацикливаемся на политике, проглатываем провальные отчёты компаний и удивляемся, откуда началась коррекция. В принципе, у инвесторов все как обычно, все на своих местах. Остаётся самое легкое, понять, что делать...

Смотрите, никто не отрицает влияние геополитики — громкий шум действительно даёт краткосрочную волатильность. Заявления о встречах, слухи о санкциях или заявления на саммитах иногда мгновенно двигают цену. Видели это слишком часто, чтобы каждый раз делать из этого глубокое объяснение происходящего. Но геополитика работает как триггер, а не как первопричина: она усиливает волатильность, но не объясняет, почему рынок был слаб

Почему, например, мало кто говорит о недавних отчётах нашего "сильнейшего" и "важнейшего" сектора — нефтегаза?

Смотрим результаты на сегодняшний день:

Весь сектор потерял ≈50% прибыли. Сечин говорит о слабых ценах на нефть, санкциях и переизбытке предложения (ОПЕК). Ну и к этому добавим бюджетный дефицит, вывод дивидендов нерезидентами и низкую ликвидность — и все становится немного понятнее.

🧠 Суть в том, что геополитика — это эмоциональный триггер, но фундамент (убытки, инфраструктура, отток капитала) объясняет, почему рынок не удержал 2900. И дело далеко не в том, что рынок отработает это падение за неделю (и то не факт), а в том, какое настроение движет рынком

Все как-то слишком увлечены "переговорами", игнорируя, что без сильного нефтегаза отскок слабый. Позитив есть: рынок недооценён (P/E ≈6-7), банки (Сбер +10% прибыли) и ритейл (X5, Магнит) держатся. Но без дорогой нефти или смягчения ставки рост ограничен.

💭 Лично не сильно волнуюсь из-за таких падений. Фундамент ясен, с эмоциональной реакцией рынка все понятно. Впереди нас ждёт ожидаемое заседание ЦБ — с высокой вероятностью снижение ставки (возможно даже на 2%) + возможное какое никакое улучшение внешнего фона + постепенный выход компаний из затяжного кризиса.

Единственное, что изменил — немного сместил фокус с нефтегаза. По крайней мере, до явных сигналов или интересных событий. Без продаж. В долгосрочном портфеле все позиции сохраняются. Склонен думать, что до конца года главным позитивом будут события вокруг ключевой ставки и ЦБ, а не геополитики. Пока слабо верится, что конфликт возможно завершить до конца 2025.

Нужно помнить: краткосрочная паника редко меняет суть вложений, важен именно правильный выбор активов, который перекрывает краткосрочные просадки и волатильность. И паниковать не придется

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

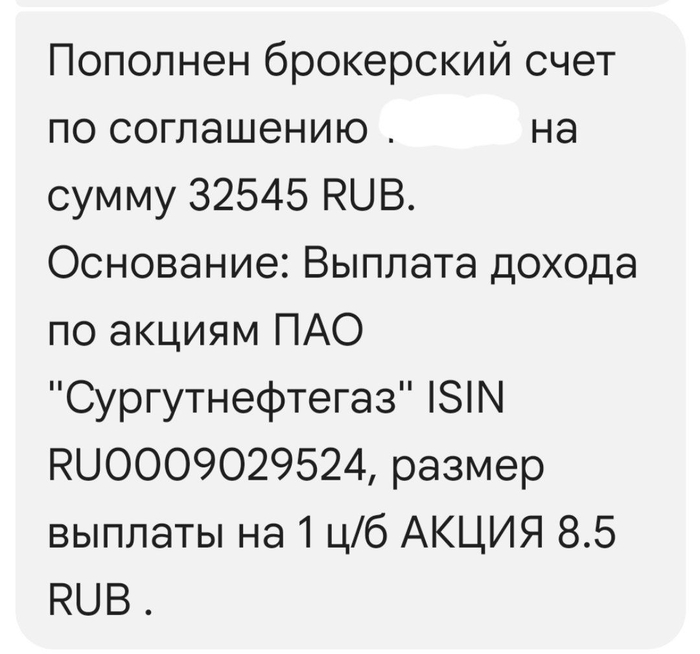

Дивиденды по привилегированным акциям компании Сургутнефтегаз поступили мне на ИИС (в ВТБ) в пятницу 1 августа. В этом году выплата по привилегированным акциям составила 8,5 рублей (снизившись по отношению к прошлому году - 12,29р). На мою долю получилось 32545 рублей после вычета налогов, что соизмеримо с пополнениями ИИС для ежемесячного инвестирования (и это не может не радовать).

С моей средней ~38,22р, личная дивидендная доходность 22.24%.

Что будет дальше по дивидендам, предсказать сложно, если раньше мы знали, что огромная кубышка Сургута размещена на валютных вкладах, и можно было даже довольно точно рассчитать будущий дивиденд уже в конце года, то после 22 года, всё не так однозначно. Есть предположения, что как минимум часть кубышки переведена в рублевые вклады, но это не точно. В уравнении стало сильно больше неизвестных.

Пока некоторые аналитики прогнозируют дивиденды на следующий год 7,23 рубля (вилами по воде, скорее всего!).

Собственно говоря, многим не нравятся префы Сургута из-за нестабильности дивидендных выплат (то густо, то пусто). Если вы долгосрочный инвестор, то по моему скромному мнению, это напротив, отличная бумага. Просто подбирать её надо в годы, когда дивиденды ниже плинтуса, и соответствующие котировки. Тогда, на горизонте многих лет и средняя дивидендная доходность будет вполне приемлемой.

04.08.2025 Станислав Райт — Русский Инвестор

Добавили нам еще 2 тарифа вчера, 5 Мбит/сек за 5500 рублей и 10 Мбит/сек за 11000 рублей, до этого был максимальный тариф 2 Мбит/сек за 2200 рублей в месяц. Причём по факту на этих 2х тарифах скорость выше 3.7 Мбит/сек не поднимается.

Позавчера вечером докупил немного привилегированных акций Сургутнефтегаза, и немного акций Норильского Никеля. Хотел было вообще реинвестировать все дивиденды, но потом посмотрев графики и подумав, остановился.

Просто пока не нашел чего-то очень интересного, куда реинвестировать дивиденды, да и подумал, что если американский дидо, вдруг, продолжит неистово твитовать, в свойственной ему манере, то может ещё представиться даже более интересный шанс.

Посматриваю в сторону следующих бумаг: Алроса, Аэрофлот, Газпром, Лукойл, ММК, Новатэк, Норникель, Роснефть, дочки Россетей, Сургут, Татнефть, Транснефть.

Но это конечно далеко не всё дивидендное, и с очень разными горизонтами инвестирования.

30.07.2025 Станислав Райт — Русский Инвестор

Весенне-летний дивидендный сезон подходит к концу. На этой неделе будут дивиденды у тяжеловесов рынка: Сбер, Роснефть, Транснефть, Аэрофлот. Поэтому индекс Мосбиржи будет под давлением.

На этой неделе 11 компаний закроют реестры под дивиденды, а значит будет дивгэп: Элемент, Башнефть, НМТП, Ренессанс, Транснефть, Сургутнефтегаз, Евротранс, Т-Технологии, Сбербанк, Роснефть, Аэрофлот.

Кроме того, у 8 компаний последний день с дивидендами: Ренессанс (6,4 руб.), Транснефть (198,25 руб.), Сургутнефтегаз (0,9 руб./ао и 8,5 руб./ап.), Евротранс (17,19 руб.), Т-Технологии (33 руб.), Сбербанк (34,84 руб.), Роснефть (14,68 руб.), Аэрофлот (5,27 руб.).

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там я пишу много полезной и интересной информации про инвестиции и личные финансы, а кроме того делаю разборы компаний и подборки актуальных инвестиционных инструментов.

- ⛏ Южуралзолото #UGLD Московская биржа возобновляет торги акциями компании

- 🏦 Ренессанс #RENI последний день с дивидендом 6,4 руб.

- 💻 Элемент #ELMT закрытие реестра по дивидендам 0,00354 руб. (дивгэп)

- ⛽️ Башнефть #BANE закрытие реестра по дивидендам 147,31 руб. (дивгэп)

- 🚢 НМТП #NMTP закрытие реестра по дивидендам 0,9573 руб. (дивгэп)

- 💵 Займер #ZAYM опубликует операционные результаты за 2 кв. 2025 г.

- 🏦 Ренессанс #RENI закрытие реестра по дивидендам 6,4 руб. (дивгэп)

- 🏦 Банк Санкт-Петербург #BSPB опубликует финансовые результаты по РСБУ за 1 полугодие 2025 г.

- 🏪 ИСК 5 #X5 опубликует операционные результаты за 2 кв. и 6 мес. 2025 г.

- ⛽️ Транснефть #TRNFP последний день с дивидендом 198,25 руб.

- ⛽️ Сургутнефтегаз #SNGS последний день с дивидендом 0,9 руб./ао и 8,5 руб./ап.

- ⛽️ Евротранс #EUTR последний день с дивидендом 17,19 руб.

- 🏦 Т-Технологии #T последний день с дивидендом 33 руб.

- 🏦 данные по недельной инфляции

- 🏦 Сбербанк #SBER последний день с дивидендом 34,84 руб.

- 🛢️ Роснефть #ROSN последний день с дивидендом 14,68 руб.

- ✈️ Аэрофлот #AFLT последний день с дивидендом 5,27 руб.

- ⛽️ Транснефть #TRNFP закрытие реестра по дивидендам 198,25 руб. (дивгэп)

- ⛽️ Сургутнефтегаз #SNGS закрытие реестра по дивидендам 0,9 руб./ао и 8,5 руб./ап. (дивгэп)

- ⛽️ Евротранс #EUTR закрытие реестра по дивидендам 17,19 руб. (дивгэп)

- 🏦 Т-Технологии #T закрытие реестра по дивидендам 33 руб. (дивгэп)

- 🏦 Сбербанк #SBER закрытие реестра по дивидендам 34,84 руб. (дивгэп)

- 🛢️ Роснефть #ROSN закрытие реестра по дивидендам 14,68 руб. (дивгэп)

- ✈️ Аэрофлот #AFLT закрытие реестра по дивидендам 5,27 руб. (дивгэп)

Все эти события детально обсудим в телеграм канале в течение недели. Сохраняйте себе чтобы не потерять.

Всем хорошей наступающей недели и интересных инвестиционных кейсов 💎

Если полезно, ставьте ❤️ Подписывайтесь на блог.

Приглашаю Вас подписаться на мой телеграм канал, в нем:

— делаю обзоры на ценные бумаги и облигации;

— делаю подборки ТОП инструментов по перспективам роста, по дивидендам;

— делаю разборы отчетности компаний и их перспектив;

— по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем;

— публикую график важных для инвестора события перед началом новой недели.

💭 Разбираемся, как внешне стабильная компания может стать объектом повышенного инвестиционного риска.

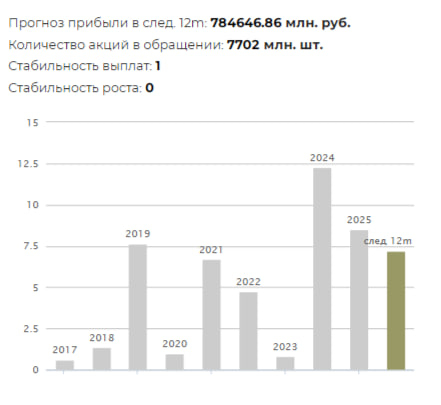

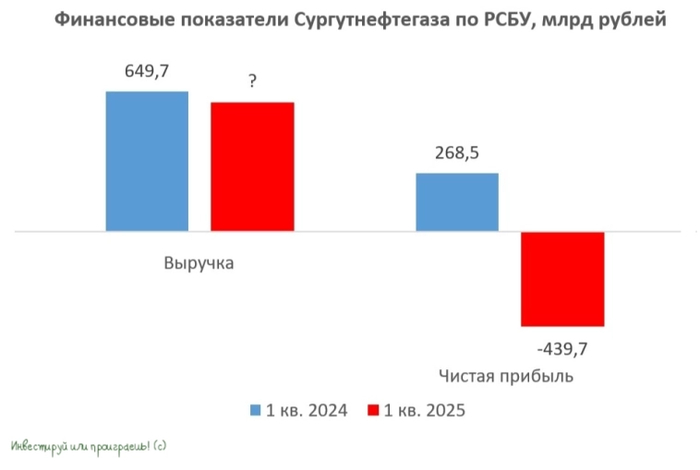

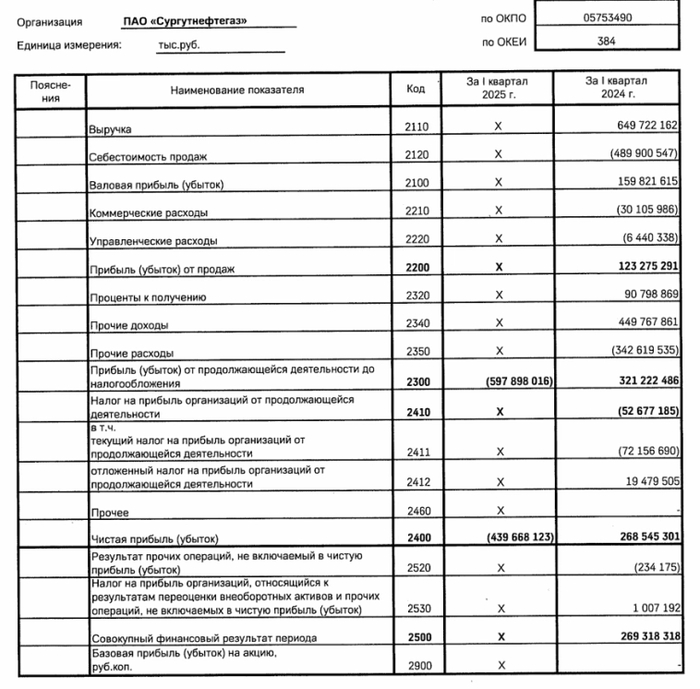

💰 Финансовая часть (1 кв 2025)

📊 Компания понесла чистый убыток в размере 439,7 миллиардов рублей за указанный период, тогда как годом ранее была зафиксирована прибыль в 268,5 миллиарда рублей. Большинство финансовых показателей остались закрытыми, включая квартальную выручку. Единственными раскрытыми показателями стали чистый убыток и убыток от основной деятельности до налогообложения, составивший 597,9 миллиарда рублей (против прибыли в 321,2 миллиарда рублей в прошлом году).

🤔 Сургутнефтегаз аккумулировал значительные денежные средства на своем балансе, достигшие почти $64 млрд к концу 2024 года, благодаря успешной добыче и переработке нефти, а также минимизации дивидендных выплат. В периоды ослабления национальной валюты, такие как 2024 год, доходы компании увеличиваются за счет трех ключевых факторов. Во-первых, это операционная прибыль от нефтегазового сектора. Во-вторых, проценты, полученные от хранения денежных резервов («кубышки»), которые в 2024 году были сопоставимы с доходностью основного бизнеса. Наконец, важную роль играют положительные курсовые колебания вследствие падения курса рубля.

💸 Дивиденды

🔼 Обыкновенные акции: составляют основную долю акционерного капитала — 82%. Часть этих акций находится в свободном обращении (25%), остальные распределены между неизвестными владельцами. Компания традиционно платит небольшие фиксированные дивиденды, индексируя их ежегодно.

🔽 Привилегированные акции: занимают меньшую долю — 18% капитала, причем большая часть доступна инвесторам свободно (73%). Выплата дивидендов по ним зависит от чистой прибыли компании: дивиденд определяется как 10% от годовой прибыли, рассчитанной по российским стандартам бухгалтерского учета (РСБУ), поделённая на количество акций, равное четверти уставного капитала.

❗ Кроме того, предусмотрена защита прав владельцев привилегированных акций: если выплаты по обычным акциям превышают сумму выплат по привилегированным, дивиденды последних автоматически повышаются до уровня обычных акций.

👥 Совет директоров Сургутнефтегаза согласовал следующие дивиденды за 2024 год:

- Привилегированные акции: 8,5 рублей на акцию (доходность 16,33%)

- Обыкновенные акции: 0,9 рублей на акцию (доходность 4,08%)

🔥 Высокая величина дивидендов обусловлена ослаблением курса рубля в конце 2024 года против доллара США.

⚠️ Санкции

🇺🇸 Администрация предыдущего президента США Джо Байдена ввела санкции против российского нефтегазового сектора, включив в черный список Сургутнефтегаз. Введение санкций негативно сказывается на финансовом положении и результатах деятельности. Поскольку конкретные данные о направлениях и объемах поставок компания не публикует, точно определить масштабы последствий пока невозможно.

🤷♂️ При этом компания практически полностью прекратила раскрытие балансовых показателей.

📌 Итог

🤨 Закрытие отчетности увеличивает риски, поскольку компания становится всё более непрозрачной. Теперь объём и структуру резервного фонда можно определить только косвенными методами, что потребует повышения ожидаемой доходности со стороны инвесторов.

💸 Прогнозирование дивидендов осложнено закрытием отчетности, что делает этот процесс скорее гадательным.

🎯 Инвестиционный взгляд: Идеи в акциях нет до момента начала публикаций открытых отчетностей.

💯 Ответ на поставленный вопрос: Санкции превратили Сургутнефтегаз из стабильно работающего нефтяного гиганта в компанию с высоким уровнем инвестиционных рисков, где реальная картина финансового состояния остается загадкой для внешних наблюдателей. Это делает ее крайне рискованным объектом для инвестирования до момента восстановления прозрачности отчетности.

👇 Что думаете об этой ситуации? Держите акции в своем портфеле?

$SNGS $SNGSP #SNGS #SNGSP #Сургутнефтегаз #нефть #финансы #дивиденды #инвестиции #санкции #экономика #бизнес #отчетность

🧮 В тот самый момент, когда в минувшую пятницу российские инвесторы пристально следили за пресс-конференцией ЦБ, Сургутнефтегаз тихо и буднично опубликовал свои результаты по РСБУ за 1 кв. 2025 года, которая оказалась как-то в тени снижения ключевой ставки. Предлагаю исправить это недоразумение прямо сейчас и проанализировать бухгалтерскую отчётность вместе с вами, тем более что компания уже второй год подряд радует акционеров щедрыми дивидендными выплатами, и детальный анализ особенно актуален.

Но для начала не забудьте подписаться на мой телеграм-канал, ну а мы начинаем!

❗️ Примечательно, что в условиях ограничений, наложенных Минэнерго РФ на раскрытие финансовой информации нефтяными компаниями, Сургут максимально использует эту доступную опцию. В опубликованной отчётности обращает на себя внимание обилие прочерков в ключевых строках - по факту отражён только чистый убыток в размере минус 439,7 млрд рублей:

В отчётности по РСБУ за аналогичный период прошлого года такая закрытость ещё не проявлялась столь ярко, что ещё раз подчеркивает растущую дистанцию компании от открытого взаимодействия с инвестиционным сообществом. И это печально.

📉 На фоне падения нефтяных цен и сокращения добычи в рамках соглашения ОПЕК+, выручка Сургутнефтегаза могла сократиться более чем на -10% относительно аналогичного периода прошлого года. Правда, здесь стоит отметить, что даже у более благополучной Роснефти снижение выручки составило -8,5% (г/г), поэтому негативная динамика доходов укладывается в общий тренд в отрасли. Вероятно, Сургутнефтегаз вынужден предлагать покупателям своей нефти более существенные скидки на фоне попадания в санкционный SDN-лист.

💰 Эмитент уже давно не раскрывает структуру своей кубышки, но по свежей отчётности видно, что она сократилась в рублёвом выражении сразу на -11% до 5,7 трлн руб. за первые три месяца текущего года. Что, впрочем, совершенно неудивительно, учитывая, что курс доллара за этот период снизился почти на -18%, а юаня - почти на 15%. Если верить статистике ЦБ по валютным депозитам юрлиц, часть кубышки была переведена в рублевые депозиты, что позволило отчасти сгладить последствия укрепления отечественной валюты. Но и в случае реализации девальвационного сценария положительная переоценка в рубли будет, соответственно, поменьше.

Для того, чтобы акционеры Сургутнефтегаза смогли рассчитывать на достойную переоценку кубышки и хорошие дивиденды, курс доллара на конец 2025 года должен подняться выше отметки в 115 руб! Давайте скажем честно, что вероятность реализации такого сценария велика только в случае форс-мажоров и очередных чёрных лебедей, которые спровоцируют скачок ослабления рубля, поскольку в обычных рыночных условиях власти не ожидают сильного ослабления национальной валюты.

Минэкономразвития РФ в конце апреля подтвердило свой прогноз курса доллара на конец 2025 года на уровне 98,7 руб. В 2023–2024 гг. погрешность прогнозов валютного курса, по данным Минэка, составляла от 4% до 8%. При таком подходе представляется крайне маловероятным, что в конце текущего года курс доллара достигнет даже 108 руб., не говоря уже о 115 руб.

👉 Текущая ситуация на нефтяном рынке, характеризующаяся увеличением производства чёрного золота в странах ОПЕК+ и США, а также замедлением роста спроса, не способствует росту операционных доходов Сургутнефтегаза. В сочетании с консервативным прогнозом Минэкономразвития по поводу курса рубля, вероятность щедрых дивидендных выплат по итогам 2025 года выглядит низкой по префам компании, ну а про обычки я вообще тактично промолчу - там символическая ДД и очень сомнительные инвестиционные перспективы.

📚Поэтому лучше обращайте внимание на более перспективные кейсы:

📌 НМТП

📌 Сбер

📌 Т-Технологии

📌 Яндекс

📌 Газпромнефть

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

👉 Подписывайтесь на мой телеграм-канал и будьте на шаг впереди рынка!