Обзор главных событий недели: акции, новые дивиденды, сезон отчетностей завершен, размещения облигаций, данные по инфляции и другие новости

Индекс Мосбиржи в боковике, Роснефть опубликовала отчет за 1 полугодие, 2 компании рекомендовали дивиденды, разместились новые выпуски облигаций, вышли новые данные по инфляции: об этом и многом другом читайте в традиционном выпуске главных событий за неделю.

Индекс Мосбиржи, дивиденды

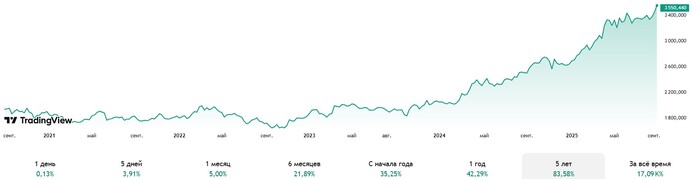

🔹Индекс Мосбиржи за неделю незначительно вырос с 2899 до 2901 пунктов. Подошел к концу сезон отчетностей за 1 полугодие, многие компании показывают ожидаемо слабые результаты. На следующей неделе состоится заседание ЦБ по ключевой ставке. Если ставку снизят более чем на 1%, то это окажет позитивное влияние на котировки. Но геополитический фактор пока в основном определяет настроение рынка.

🔹 Осенний дивидендный календарь пополнился на этой неделе еще двумя рекомендациями:

- Евротранс 8,18 ₽ (5,9%);

- Новабев 20 ₽ (4,5%).

Индекс гособлигаций RGBITR и новые размещения

🔹Индекс гособлигаций RGBITR вырос с 721 до 734 пунктов. Максимальная доходность длинных ОФЗ составляет 13,8%, коротких - 15,1%.

🔹 Прошел сбор заявок на участие в размещении облигаций Яндекс 1Р2 (13,5%), ПСБ 4Р-01 (14,25%). Скоро будут следующие размещения: Балтийский лизинг П19, МТС 1Р-29, ГТЛК 2Р-10, КАМАЗ БП16 и БП17, Норникель 1Р14, Селектел 1Р6R, Агроэко, Органик 1Р2.

🔹Пока на вторичном рынке можно посмотреть облигации с ежемесячным начислением купонов.

Инфляция

Снижение цен с 26 августа по 1 сентября составило 0,08% после роста на 0,02% неделей ранее. Инфляция с начала года составила 4,10%, годовая инфляция на 1 сентября снизилась в район 8,3%.

Что еще?

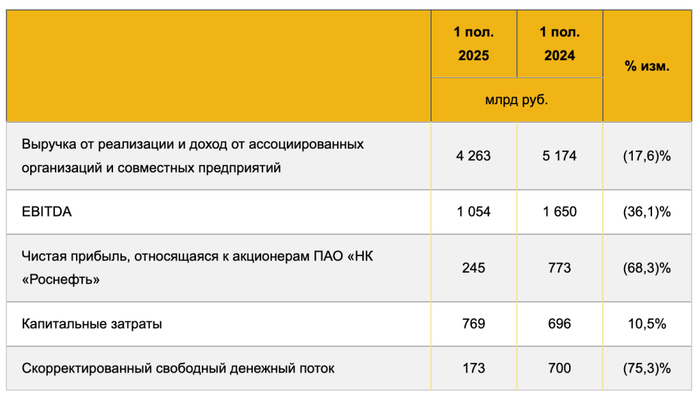

🔹Роснефть представила отчет за 1 полугодие: выручка снизилась на 17,6% год к году, до 4263 млрд р., а чистая прибыль, относящаяся к акционерам, за 1 полугодие составила 245 млрд р. (-68,3%). Капитальные затраты составили 769 млрд р. (+10,5% г/г). Показатель чистый долг/EBITDA составил 1,6х (1,36х в 1 квартале). Ожидаемо слабые результаты, причины которых укрепление рубля, рост издержек, падение стоимости нефти.

🔹Ozon запускает процедуру регистрации юрлица в РФ в рамках редомициляции.

🔹Совокупный объем торгов на рынках Мосбиржи в августе 2025 года увеличился на 14,4% г/г, до 143,5 трлн р. со 125,4 трлн р. По сравнению с июлем 2025 г. объем торгов снизился на 3,7%.

🔹Проект Новатэка «Арктик СПГ-2» отгрузил первую партию сжиженного природного газа (СПГ) в Китай.

🔹Средняя ставка по вкладам в топ-10 банков снизилась до 15,7% годовых. Большинство диванных экспертов считают, что ЦБ понизит ключевую ставку до 16%.

🔹Газпром и китайская нефтегазовая корпорация CNPC подписали меморандум о строительстве «Силы Сибири- 2» и транзитного газопровода через Монголию «Союз Восток».

🔹Одобрен мораторий РусГидро на выплату дивидендов до 2029 года.

🔹ДОМ.РФ в преддверии IPO получил статус публичной компании.

🔹Доля убыточных организаций — без учета малого и среднего бизнеса, финансовых и государственных структур — в первой половине 2025 г. увеличилась на 2,3 п.п. и составила 30,4%.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.