Лига Инвесторов

11 752 поста

•

7 961 подписчик

0 просмотренных постов скрыто

Загадка ВТБ

🏛 ВТБ в апреле буквально всколыхнул российский фондовый рынок неожиданным предложением рекордных дивидендов за предыдущий год. И сейчас это, пожалуй, одна из самых популярных тем для разговоров в инвестиционных кругах. Предлагаю порассуждать вместе с вами, сможет ли ВТБ поддерживать стабильность выплат в дальнейшем? Ну а чтобы лучше разобраться, давайте заодно рассмотрим ещё и свежий отчет банка по МСФО за 5 мес. 2025 года. Кстати, еще больше информации на моём телеграмм-канале, обязательно подписывайтесь, а я продолжу...

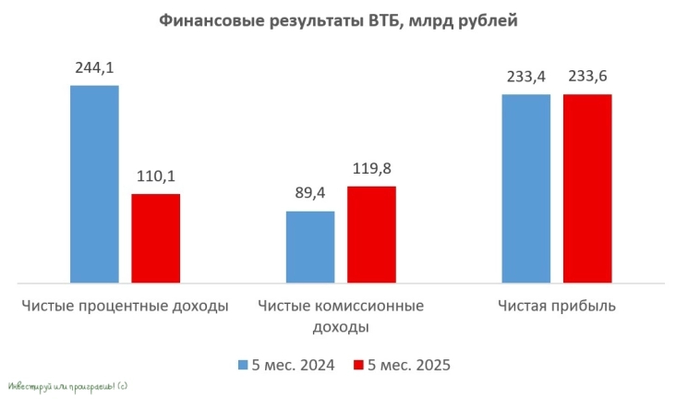

📉 Чистые процентные доходы ощутимо сократились сразу на -54,9% (г/г) до 110,1 млрд руб. Весьма чувствительная просадка, особенно если сравнить с показателями главного конкурента - Сбера, где ситуация выглядит гораздо более обнадеживающей.

Очевидно, что ВТБ не удалось перестроить свою бизнес-модель таким образом, чтобы сгладить динамику процентных доходов в периоды ужесточения монетарной политики. Результат, как говорится, налицо.

💼 Кредитный портфель демонстрирует символический прирост. При этом по физлицам наблюдается ожидаемая просадка, чуть лучше динамика в корпоративном сегменте. Несмотря на начавшееся снижение ключевой ставки, регулятор продолжает поддерживать жёсткий контроль над банковской системой, что вынуждает банки тщательно отбирать заемщиков.

❓Возникает закономерный вопрос: хватит ли качественных заемщиков на всех игроков рынка?

По данным Bloomberg, ситуация может ухудшиться в следующем году. Объём проблемных долгов в банковской системе оценивается в триллионы рублей, что усиливает сомнения в перспективах ВТБ, особенно учитывая хронически низкий уровень достаточности капитала эмитента.

📈 Но вернёмся к фин. отчётности ВТБ. Чистые комиссионные доходы с января по май увеличились на +34% (г/г) до 119,8 млрд руб. на фоне роста транзакционной активности клиентов, а также увеличения доходов от трансграничных платежей.

ВТБ часто называют главным бенефициаром возможного снятия санкций, ведь исторически банк занимает сильные позиции в сфере обслуживания трансграничных платежей. Однако время идет, а ситуация остается на месте. И отсутствие каких-либо серьёзных подвижек в вопросе снятия санкций заставляет задуматься о реальности таких ожиданий. Есть ощущение, что ждать придётся очень долго.

📈 Что касается чистой прибыли, то она сохранилась на прошлогоднем уровне и составила 233,6 млрд руб. Но за этими цифрами кроется важный нюанс: майская прибыль удвоилась, правда, произошло это не благодаря активной работе самого банка, а из-за признания старых налоговых убытков. Поэтому фактически считаем это разовым фактором.

💰 Одна из громких новостей вчерашнего дня - это состоявшееся ГОСА ВТБ, в рамках которого акционеры банка благополучно утвердили дивидендные выплаты по итогам 2024 года в размере 25,58 руб. на акцию с ДД=24,6%. Дивидендная отсечка намечена на 10 июля (с учётом режима торгов Т+1).

🤔 Безусловно, это приятная весточка, однако эйфория от рекордных дивидендов невольно сменяется вопросом: что же будет дальше?

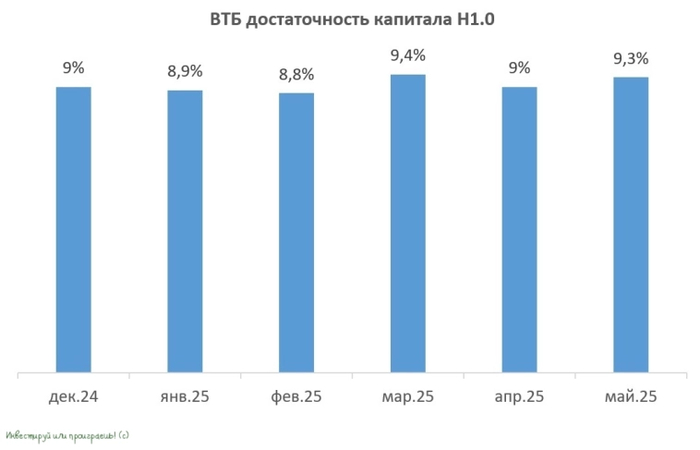

Достаточность капитала эмитента по нормативу Н1.0 на 1 июня 2025 года составила 9,3%, при регуляторном минимуме 8,75%. За счет разовых факторов менеджмент планирует улучшить метрики, но долго ли продержится такая конструкция? Вопрос открытый.

Тут самое время обратиться к ГОСА в Сбере, которое состоялось в понедельник, и в рамках которого председатель правления Герман Греф подтвердил мысль Bloomberg, отметив сложности, которые ожидают отечественный финансовый сектор в ближайшем будущем. В то время как топ-менеджеры ВТБ продолжают убеждать наивных инвесторов, что дела у банка великолепны: рекордная прибыль, хорошие дивиденды и прочее. Лично мне ближе позиция Грефа, чем агрессивные заверения команды ВТБ.

👉 В общем, пока я не вижу веских оснований рассматривать акции ВТБ как надёжный инвестиционный актив. Если выбирать из двух госбанков, то я отдаю предпочтение Сберу за его более стабильные результаты. Как говорится: лучше здоровая синица в руках, чем ненадёжный журавль в небе.

Рекомендую почитать наши другие интересные посты по банкам:

Сбер: рекордным дивидендам быть!

Совкомбанк — тёмная лошадка грядущего смягчения ключевой ставки

Как Банк Санкт-Петербург использует силу «бесплатных денег»?

МТС Банк: инвестиционный потенциал скоро раскроется?

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

Показать полностью

2

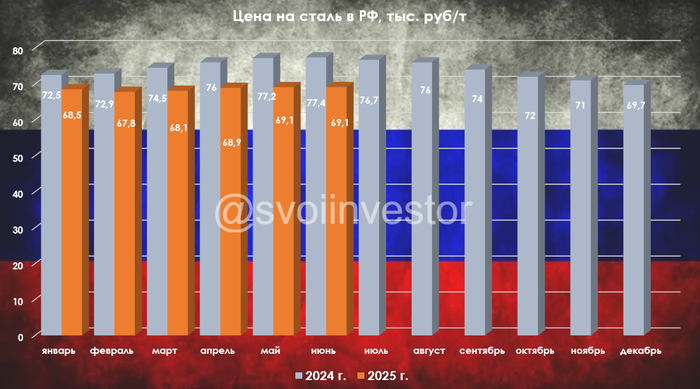

Глобальное производство стали в мае 2025 г. — снижение ускорилось. В России 14 месяцев подряд происходит падение, кризис в отрасли

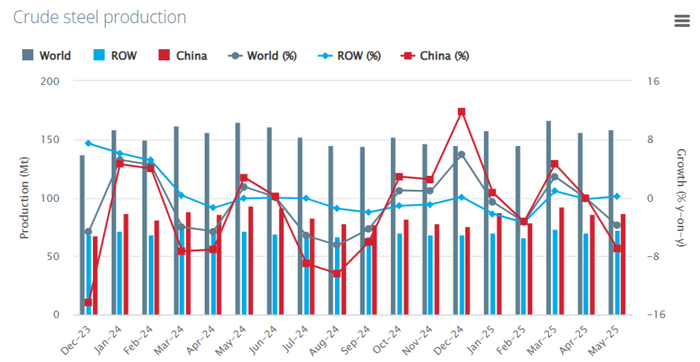

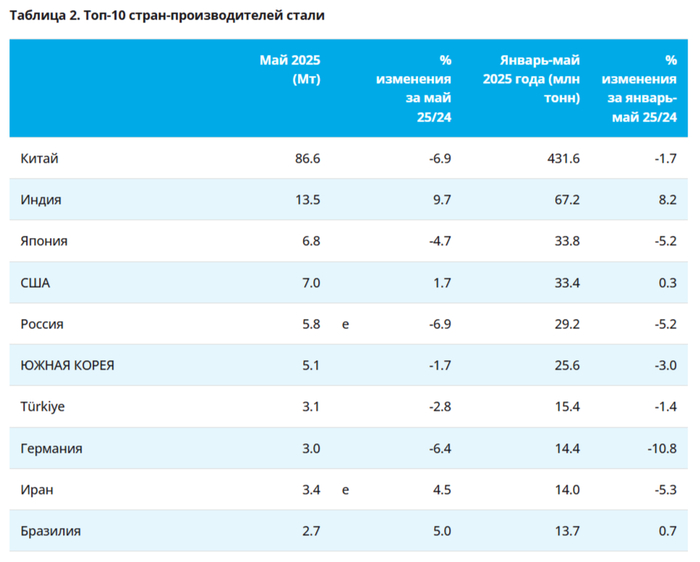

🏭 По данным WSA, в мае 2025 г. было произведено 158,8 млн тонн стали (-3,8% г/г), месяцем ранее — 155,7 млн тонн стали (-0,3% г/г). По итогам 5 месяцев — 784 млн тонн (-1,3% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (54,5% от общего выпуска продукции) произвёл 86,6 млн тонн (-6,9% г/г), Поднебесная в этом месяце потянула всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), из топ-10 производителей меньше половины в плюсе.

🇷🇺 Как обстоят дела с выпуском стали в России? В мае было выпущено 5,8 млн тонн (-6,9% г/г), месяцем ранее — 5,8 млн тонн (-5,1% г/г). По итогам 5 месяцев — 29,2 млн тонн (-5,2% г/г). Выпуск стали падает 14 месяцев подряд, во много сказываются дорогие кредиты (ставка 20%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за I кв. 2025 г. нам известно, что OCF сократился — 16,7₽ млрд (-29,2% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (произошёл расчёт по дебиторке и случилась распродажа запасов). С учётом CAPEXа — 19,9₽ млрд (-2,9% г/г), FCF оказался отрицательным -455₽ млн (годом ранее — 8₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I кв. 2025 г. акционерам достанется ничего. Инвестиционная деятельность ММК в 2025 г. сократится в связи с завершением реализации ключевых проектов, а значит возрастёт FCF (дивиденды/гашение долга), это уже должно проявиться в следующих кварталах.

🔩 Северсталь: отчёт за I кв. 2025 г. поведал нам, OCF снизился до 5₽ млрд (год назад — 42,6₽ млрд), из-за EBITDA, роста дебиторки и расчётам по кредиторке. CAPEX составил колоссальные 41,9₽ млрд (но такие траты читались, год назад — 17₽ млрд), как итог, FCF отрицательный -32,7₽ млрд второй квартал подряд (годом ранее +33,2₽ млрд). СД Северстали рекомендовал не выплачивать дивиденды за I кв. 2025 г., что вполне логично из-за отрицательного FCF. Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств, если даже в I кв. залазят в кубышку (ранее представитель компании поведал, что дальнейшие див. выплаты будут зависеть от ситуации с внутренним спросом и результатами компании).

🔩 НЛМК отчёт за 2024 г.: OCF снизился до 185,4₽ млрд (-12,1% г/г) вследствие оттока в оборотном капитале (увеличилась дебиторка/запасы, выплатили по кредиторке). CAPEX неожиданно подрос до 113,4 млрд (+42,1% г/г, самые крупные затраты из 3 металлургов), как итог FCF уменьшился до 82₽ млрд (-39,5% г/г). С учётом металлургических проблем, СД НЛМК рекомендовал не выплачивать дивиденды за 2024 г.

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данные РЖД о погрузке чёрных металлов строительных материалов "кричат" о наступившем кризисе в отрасли. Правительство обратило внимание на металлургов, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги понимая плачевность ситуации попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽). Глава Северстали рассказал, что прогнозирует снижение внутреннего спроса на продукцию в районе 10%, а экспортировать продукцию в больших объёмах стало экономически невыгодно из-за санкций, крепкого ₽, дальних логистических маршрутах и повышенных тарифов РЖД (маржинальность таких продаж около 0).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Разбор акций Пермэнергосбыт (PMSB)

Привет, друзья! Хочу поделиться с вами разбором акций Пермэнергосбыта. На днях я очень углубился в изучение и нашел столько интересного, что просто не могу не рассказать! Давайте вместе разберемся, что это за "фрукт" такой. 😉

Сразу о главном – что меня так привлекло:

✅ Дивиденды! 🔥 Компания утвердила аж 37 рублей на акцию за прошлый год. При текущей цене около 274 рублей это дает доходность ~15% – это намного выше, чем в среднем по их сектору (~13.6%). Отличная прибавка к пассивному доходу!

✅ Компания – просто машина по зарабатыванию денег! 💵 Посмотрите на эти цифры эффективности: ROE 64%, ROIC 41.28%, ROA 26.09%. Простыми словами: куда бы они ни вложили деньги (свои, заемные или в имущество) – они умеют делать из этого очень хорошую прибыль. Это прямо выдающийся результат!

✅ Очень хороший рост акций! За последний год они принесли +24.27%, обогнав и свой сектор, и рынок в целом (который вырос на ~12.64%). Динамика радует!

✅ Долгов почти нет! Чистый долг компании – всего 39 миллионов рублей. Для компании с прибылью 2.66 миллиарда – это просто капля в море. Финансовая устойчивость – на высоте! 👍

✅ Стабильность. Они исправно платят дивиденды уже 20 лет подряд (по версии приложения СберИнвестиции) с 2005 года. Это вселяет уверенность.

Немного цифр:

▫️ Стоимость всей компании (капитализация): 4.06 млрд ₽

▫️ Годовая выручка: 52.60 млрд ₽

▫️ Годовая чистая прибыль: 2.66 млрд ₽

Почему акции выглядят для меня привлекательными:

⚪️ Прибыль vs Цена (P/E = 4.7): Представьте, что вы покупаете весь бизнес. Заплатив 4.06 млрд (его цена), вы получаете компанию, которая зарабатывает 2.66 млрд чистой прибыли в год. То есть, вы отобьете свои вложения меньше, чем за 5 лет! Это очень мало по сравнению с другими компаниями (в секторе P/E около 15). Компания прибыльная, а стоит непропорционально дешево относительно своей прибыли.

⚪️ Выручка vs Цена (P/S = 0.24): Теперь посмотрите на выручку. Компания за год прокручивает через себя 52.60 млрд рублей, а стоит при этом всего 4.06 млрд. Это как если бы огромный магазин с оборотом 100 млн в год продавали бы всего за 24 млн! Крайне низкая оценка относительно оборота (в секторе P/S около 0.32, на рынке – больше 1). Опять намек на возможную недооценку.

На что стоит обратить внимание:

💰 Цена сегодня (~274₽) чуть выше, чем некоторые расчеты "справедливой" цены (~237 ₽). Это может связано с тем, что акции сейчас немного перегреты (рыночная цена сильно опережает реальную).

💰 Цена vs Чистые активы (P/BV = 2.03): Рынок оценивает компанию примерно вдвое дороже, чем стоят ее чистые активы по бухгалтерским книгам. Это выше, чем в среднем по рынку (1.36). Почему? Инвесторы явно верят в ее способность генерить прибыль (ROE 64% тому причина!). Но это повод заглянуть в баланс и убедиться, что активы там качественные и оценены адекватно. Мы платим "премию" за ее эффективность, и надо понимать, оправдана ли она.

Дивиденды – отдельная песня:

🟢 Те самые 37 рублей за 2024 год уже утверждены (решение от 19 мая).

🟢 Они покрывают ~21.8% от чистой прибыли компании. При ее феноменальной рентабельности это комфортный уровень, позволяющий и дивиденды платить щедро, и деньги в развитие вкладывать.

Мой вывод:

Акции Пермэнергосбыта меня очень заинтересовали для долгосрочных вложений, особенно из-за дивидендов и впечатляющей финансовой эффективности и устойчивости (минимум долга, стабильные выплаты). Да, текущая цена немного завышена, но после гэпа она будет падать (я надеюсь). Потенциал доходности (и от дивидендов, и от роста) в сочетании с такими фундаментальными показателями выглядит для меня очень убедительно. Поэтому, добавлю их в свой портфель уже в этом месяце! 😊

Какие новые акции вы собираетесь добавлять в свой портфель и почему? Проводите ли вы подробный анализ акций перед покупкой?

Это лишь мое личное мнение на основе открытых данных. Это не рекомендация покупать. (Не ИИР!)

#акции #пермэнергосбыт #дивиденды #инвестиции #личноефинансы

Показать полностью

Про русский венчур, прямые инвестиции и продажу бизнеса

Показать полностью

1

Доходности по ОФЗ быстро снижаться, скоро и 14% не будет

Доходность по ОФЗ стремительно падает, индекс уже пробил 115 пунктов, достиг показателей Марта.

Все уже доходности 15% нет, скоро вклады будут давать такую же доходность, может и еще ниже к концу года.

Сейчас готовлю ролик, с подборкой самых доходных ОФЗ. Те кто сидели на заборе, или в депозите, это вам сигнал, доходность 15% вы уже просрали.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями,

Хотя, можете и дальше сидеть( чтобы цены не поднимать), только потом не надо ворчать, что все дорого и имеет маленькую доходность, а когда все рухнет говорить, что все обман, сами покупали по высоким ценам.

Показать полностью

Обзор облигационного портфеля на 2025 год. Стратегия выше индекса на 4,95%

Первая сделка была совершена 19.05.2025 года. Стараюсь формировать инвест портфель преимущественно облигациями взятыми с первичного рынка, так как на вторичке эмитенты предлагающие подобную доходность торгуются выше номинальной стоимости.

Инвестиционный портфель диверсифицирован облигациями под разные события на фондовом рынке. Помимо корпоративных выпусков, имеются валютные инструменты в качестве хеджа (фактор геополитики) и длинные ОФЗ (отыграть рост тела облигации на моменте перехода к циклу смягчения ДКП)

📍 Новые покупки на первичном рынке:

• Самолет БО-П18 $RU000A10BW96 подобной доходности сроком на 4 года на вторичке нет, поэтому облигации до сих пор переоцениваются.

• Медскан 001Р-01 - итоговый купон знатно просел от первоначального предложения. Поэтому заявку на участие в самый последний момент отменил.

Освободившиеся средства направил на покупку корпоративных облигаций с большей доходностью к погашению. (Самолет БО-П14, Глоракс 001P-02, ЕвроТранс БО-001P-02, Монополия 001Р-03).

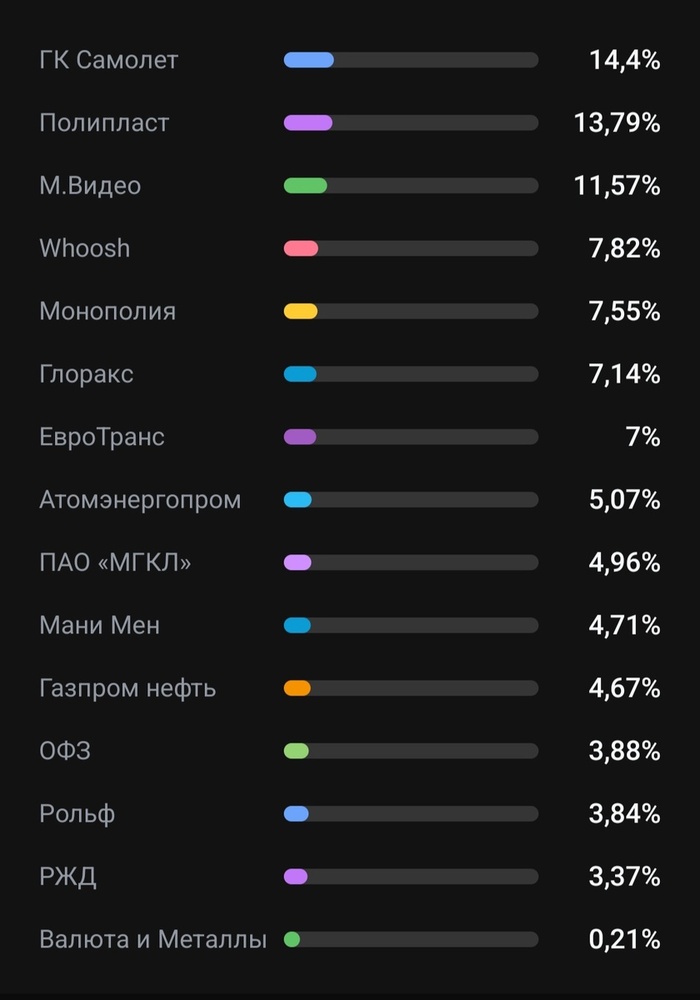

📍 Сейчас в портфеле 17 бумаг:

• Полипласт П02-БО-05 $RU000A10BPN7 (А-) Купон: 25,50%. Текущая купонная доходность: 24,44% на 1 год 10 месяцев, ежемесячно

• МВ Финанс 001P-06 $RU000A10BFP3 (А-) Купон: 26,00%. Текущая купонная доходность: 24,29% на 1 год 9 месяцев, ежемесячно

• Полипласт АО П02-БО-03 $RU000A10B4J5 USD (А-) Купон: 13,70%. Текущая купонная доходность: 13,57% на 1 год 8 месяцев, ежемесячно

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+) Купон: 26,50%. Текущая купонная доходность: 26,32% на 6 месяцев, ежемесячно

• ГК Самолет БО-П14 $RU000A1095L7 (А+) Купон: ключевая ставка ЦБ+2,75% на 2 года, ежемесячно (Квал)

• ВУШ 001P-04 $RU000A10BS76 (А-) Купон: 20,25%. Текущая купонная доходность: 19,47% наc 2 года 10 месяцев, ежемесячно

• Глоракс 001P-02 $RU000A108132 (ВВВ+) Купон: 17,25%. Текущая купонная доходность: 18,09% на 8 месяцев, ежемесячно

• МГКЛ 001Р-05 $RU000A107UB5 (ВВ) Купон: 20,00%. Текущая купонная доходность: 21,53% на 3 года 6 месяцев, 4 раза в год (Квал)

• Атомэнергопром 001P-05 $RU000A10BFG2 (ААА) Купон: 17,30%. Текущая купонная доходность: 15,37% на 4 года 9 месяцев, 4 раза в год

• МФК Мани Мен обб01 $RU000A10AYU6 (ВВВ-) Купон: 26,50%. Текущая купонная доходность: 25,34% на 2 года 7 месяцев, 4 раза в год (Квал)

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 15,82%. Купон: 2,00%. Текущая купонная доходность: 3,54% на 4 года 9 месяцев, ежемесячно

• ЕвроТранс БО-001P-02 $RU000A105TS5 (А-) Купон: 13,40%. Текущая купонная доходность: 14,36% на 6 месяцев, ежемесячно

• М.Видео выпуск 5 $RU000A109908 (А) Купон: ключевая ставка ЦБ+4,25% на 1 год, ежемесячно (Квал)

• РОЛЬФ 001P-07 $RU000A10ASE2 (ВВВ+) Купон: 26,00%. Текущая купонная доходность: 25,31% на 1 год 6 месяцев, ежемесячно

• ОФЗ 26238 $SU26238RMFS4 Доходность — 14,44%. Купон: 7,10%. Текущая купонная доходность: 12,41% на 15 лет 10 месяцев, 2 раза в год

• РЖД 1Р-38R $RU000A10AZ60 (ААА) Купон: 17,90%. Текущая купонная доходность: 15,93% на 4 года 8 месяцев, ежемесячно

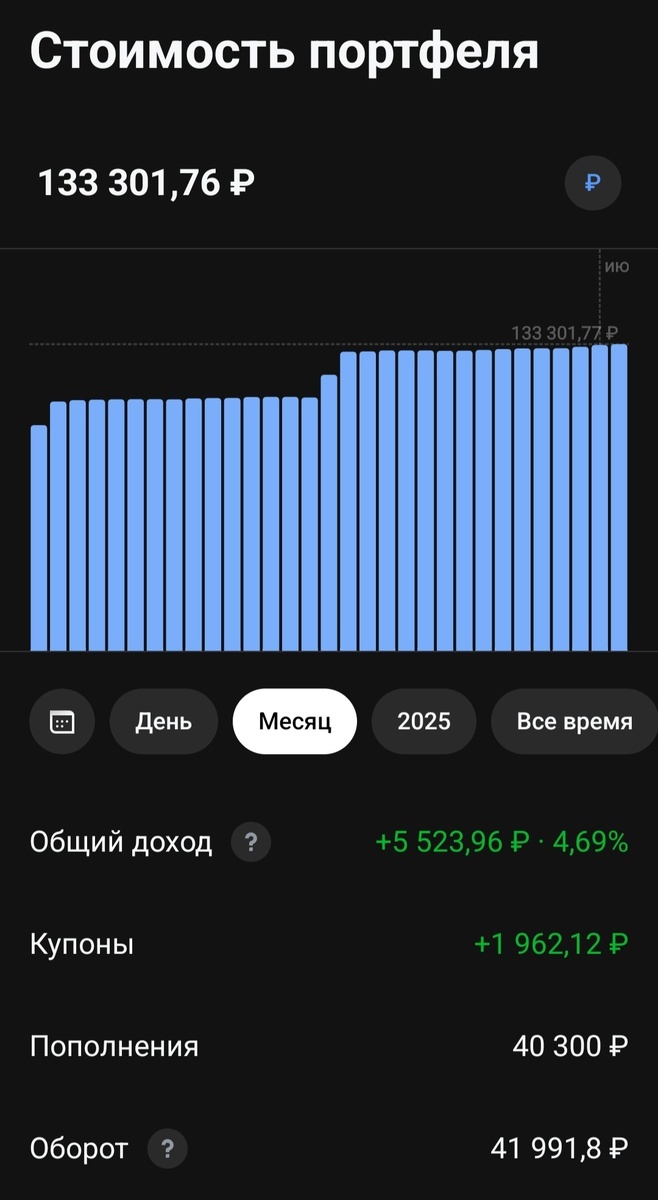

📍 Статистика за последний месяц:

• Текущая стоимость портфеля - 133 301,76

• Общий доход - 5 523,96 (+4,69%)

• Индекс МосБиржи: -0,26%

• Ежегодный купонный доход - 21 161,26

• Ежемесячный купонный доход - 1 763 (+19,42%)

Промежуточная цель: довести ежемесячную доходность до 1500Р - достигнута. Новый ориентир: 2000Р. Все полученные купоны реинвестируются обратно.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

Показать полностью

3

Дивиденды за июль 2025 года. Часть 1. ( с 1-15 число)

Первый месяц лета закончился, но это не повод расстраиваться, потому что сейчас наступает пик дивидендного сезона! Если кто-то хочет запрыгнуть в последний поезд, самое время изучить список и успеть купить акции, я указал дату до которых необходимо купить акции (включительно).

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Россети Ленэнерго

Размер выплаты: 25,95 руб (преф)

Див.доходность: 10,9%

Последний день покупки: 2 июля

Одна из моих любимых компаний! Ежегодные выплаты, дивиденд все время растет, на просадках увеличиваю позицию. Последний отчет тут.

Озон Фармацевтика

Размер выплаты: 0,28 руб

Див.доходность: 0,62%

Последний день покупки: 3 июля

Данной компании нет в портфеле, пока она мне неинтересна.

МТС

Размер выплаты: 35 руб

Див.доходность: 14,76 %

Последний день покупки: 7 июля

К сожалению МТС выплачивает дивиденды в ущерб своему будущему развитию, но этого требует АФК Система. Для меня МТС всегда был, как некая облигация, но сейчас облигации дают более высокую доходность с меньшим риском.

Россети Урал

Размер выплаты: 35 руб

Див.доходность: 14,76 %

Последний день покупки: 7 июля

Не знаком с компанией.

Инарктика

Размер выплаты: 10 руб

Див.доходность: 1,66 %

Последний день покупки: 7 июля

Лидер в своем секторе, к сожалению после гибели рыбы, компания не смогла полностью восстановится, но все равно выплачивает дивиденды.

Газпром нефть

Размер выплаты: 27,21 руб

Див.доходность: 5,03 %

Последний день покупки: 8 июля

Иногда смотришь на Газпром нефть и Газпром и думаешь, как две компании могут быть такими разными в эффективности! Компанию в портфеле не держу, но против ничего не имею.

Совкомбанк

Размер выплаты: 0,35 руб

Див.доходность: 2,16 %

Последний день покупки: 8 июля

Бенефициар снижении ключевой ставки, данная компания есть в портфеле.

Х5

Размер выплаты: 648 руб

Див.доходность: 18,52 %

Последний день покупки: 9 июля

Лучшая в секторе! Данная компания входит в ТОП-3 моего портфеля, докупаю акции на снижении рынка.

Московская биржа

Размер выплаты: 26,11 руб

Див.доходность: 13,09 %

Последний день покупки: 10 июля

Монополист, выигрывает и от снижении ставки (комиссии на бирже) и от повышения ставки (вклады под высокий процент), докупаю на просадках.

ВТБ

Размер выплаты: 25,58 руб

Див.доходность: 23,83 %

Последний день покупки: 11 июля

Добавил акцию в портфель на 2%, всегда держался в стороне от ВТБ, если бы мне кто-то сказал год назад, что я куплю ВТБ, я бы здорово посмеялся, но шанс выплат высоких дивидендов на протяжении 3-х лет велик поэтому решил купить и рискнуть

Башнефть

Размер выплаты: 147,31 руб

Див.доходность: 8,02 %

Последний день покупки: 14 июля

Данной компании нет в портфеле.

Ренессанс Страхование

Размер выплаты: 6,4 руб

Див.доходность: 5,36 %

Последний день покупки: 15 июля

Этой компании также нет в портфеле

Друзья, я рассказал вам о всех дивидендных выплатах в первой половине июля, чуть позже сделаю вторую часть в которой расскажу о последующих дивидендах. А у вас какие акции присутствуют в портфеле?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Показать полностью