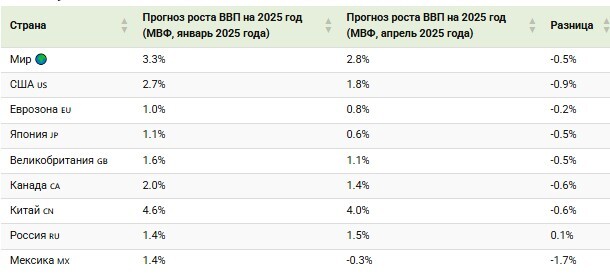

Воспаривший уровень тарифов, неразбериха в мировой торговле и связанная с этим неопределенность ослабят экономический рост многих стран, причем основной удар примут на себя основные торговые партнеры США.

Соответственно, прогнозы реального роста ВВП для крупных экономик были в значительной степени (единственное исключение — Россия) в период с января по апрель 2025 год снижены. И то, что США отложило драконовские пошлины для Китая на три месяца, особой роли не играет.

А умельцы из Visual Capitalist визуализировали прогнозы МВФ, как этот бардак отразится на ВВП разных стран. Спойлер: хорошо, что наша родина – не Мексика, экспорт которой на 70% отчаливает в США.

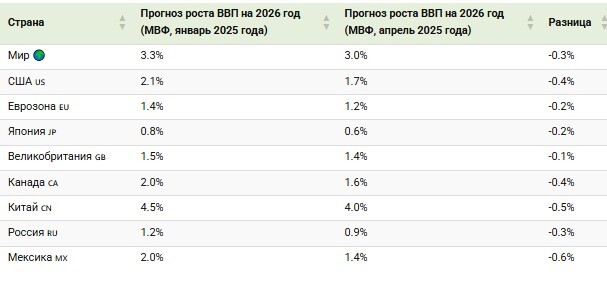

МВФ также пересмотрел в сторону понижения прогнозы на 2026 год:

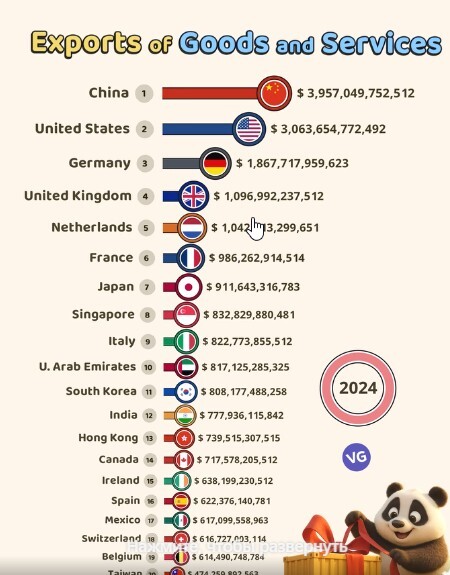

Кстати, вашему вниманию предлагается и визуал по версии VGraphs «Страны, которые экспортируют больше всего товаров и услуг. Тогда и теперь)

Весенне-летний дивидендный сезон официально начался и аналитики Сбербанка представили свой топ компаний, дивидендная доходность по акциям которых будет максимальной в ближайшей перспективе.

В ближайшие 3-4 месяца российские компании могут выплатить 2,7 трлн. рублей дивидендами. Лидерами в этом направлении остаются компании нефтегазового сектора - их выплаты составят 1,1 трлн. рублей. Второе почетное место занимает финансовый сектор - там цифра ненамного ниже.

Аналитики банка обновляют компании в таких подборках на постоянной основе - в прошлый раз в нее вошли акции Х5, а на этот раз были наконец-то добавлены акции компании МТС. Почему ранее эта компания не была в списке - большой вопрос, ведь размер дивидендов был анонсирован еще в конце прошлого года, да и в течение 2025 года менеджмент компании уже несколько раз повторял о 35 рублях на одну акцию.

⭐Наше с аналитиками видение идеального дивидендного портфеля в этот раз совпало еще на одну компанию и это МТС. Вот только акции МТС у меня в портфеле с конца 2020 года и не так давно получилось докупить ещё по 204 рубля. Дивидендная доходность к дате закрытия реестра будет намного ниже нынешних 16,3%.

В итоге совпали 5 из 7 эмитентов. Лукойл отсутствует в моем портфеле по причине высокой доли нефтегазового сектора и еще один эмитент сломает и без того хрупкую диверсификацию. ИКС 5 вроде бы за последний месяц скорректировался на 📉-2,6%, но ещё свежа в памяти динамика акций Хедхантера с аналогичным специальным дивидендом.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Благодаря тому, что Газпром постоянно отыгрывает всю геополитику, а также то платит, то кидает инвесторов на дивиденды спекулянты очень полюбили эту бумагу! Сегодня я бы хотел посмотреть отчет за 2024 год по МСФО и понять, как сейчас чувствует себя компания, как отмена НДПИ влияет на бизнес и может ли Газпром выплатить дивиденды? Давайте разбираться.

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

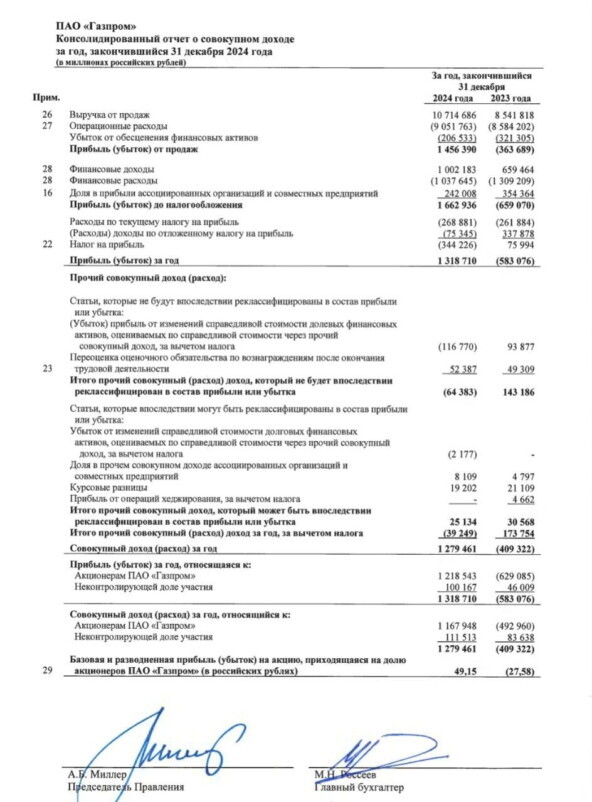

📊Основные показатели компании за 2024 год по МСФО.

✅Выручка выросла на 25% год к году и составила 10,7 трлн.руб. Что спасло выручу? Тут и рост цен на нефть и газ, и девальвация рубля в конце года, и эффект от Сахалинской Энергии, которую Газпром консолидировал в первом полугодии. ✅EBITDA выросла на 76% год к году и составила 3,1 трлн.руб. Если, конечно, провести оптимизацию расходов в Газпроме, то маржу можно увидеть и выше 40%. Но пока этого нет.EBITDA также на отличном уровне. Маржинальность сохранилась. ✅Чистая прибыль составила 1,219 трлн.руб, против убытка в 2023 г., NET DEBT/EBITDA - 1,8х, против 2,8х на конец 2023 г.

⭐Оценка бизнеса и дивиденды.

P/E= 2,3 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний) Мультипликатор за прошлые года: P/E 2023г=6,8; 2022г=1,5; 2021г=3,6

EV/EBITDA 2,9 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.) Мультипликатор за прошлые года: EV/EBITDA 2023г=5,0; 2022г=2,2; 2021г=2,3

RSI Indicator: 59.96% на 4 ч

По мультипликаторам стоимость Газпрома дешевая, к тому же в них не закладываются возможные дивиденды.

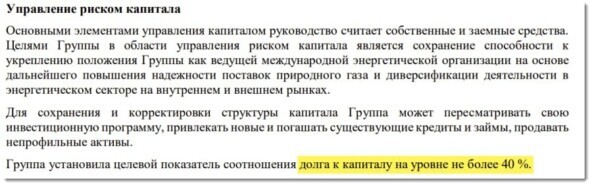

💰Дивиденды.

Может ли компания выплатить дивиденды? Да. Во-первых, Чистый долг/EBITDA должен быть ниже 2,5х, сейчас этот показатель равен 1,84. (Хотя еще в 1-м квартале 2024 года Чистый долг/EBITDA= 2,53). Во-вторых, Газпром должен придерживаться уровня долга к капиталу ниже 40%.

Весь 2023 год этот показатель был 40%, сейчас 38%. Поэтому да, формально ничего не мешает Газпрому объявить о дивидендах, тем более если основному акционеру понадобятся деньги, как это случилось с ВТБ. Сколько могут заплатить? Расчетные дивиденды в таком случае составляют около 30,27 рубля. По текущим ценам дивидендная доходность выходит на уровне 20,6%.

⭐Вывод.

В целом хороший отчет от Газпрома. Звезды сложились тут и девальвация и рост цен сделали своё дело, добавьте к этому правильную покупку Сахалинской энергии. По мультипликаторам Газпром сейчас дешевый. К тому же формально по всем критериям компания может заплатить дивиденды, хотя тот же ВТБ объявил дивиденды, но возможностей для этого у него нет. Также как я говорил, Газпром хорошо реагирует на политику и если произойдут мирные договоренности, цена легко сможет удвоиться. Я присматриваюсь к покупкам, но скорее спекулятивно, в долгосрок мне больше нравится Новатэк.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Рассказываем все особенности, риски и преимущества. И конечно, всё на своем опыте

У кого-то геополитика забрала возможность заработать на американских акциях в 2022. А кому-то, спустя 3 года – может дать заработать. Наша 🧘философия инвестирования позволяет участвовать в авантюрах на небольшую сумму. Вот мы и не сидим без дела. Буквально перед майскими Московская биржа запустила внебиржевые торги, но не все брокеры к этому готовы и знают подробности. Важно, что активность в этом направлении есть. Мы рассмотрим вариант покупки на внебирже в Т-Инвестициях

🤔 Особенности

🔹только для квал.инвесторов (для неквал доступна продажа)

🔹расчеты в рублях

🔹недоступна покупка на ИИС

🔹комиссия 1,5%

🔹Налог на материальную выгоду: 13-15% от разницы между ценой покупки на внебирже и биржевой ценой. При дисконте 70%, налог составит ~9%. Налог списывается в конце года, или при выводе денег со счета❗️Важно: налог засчитывается при продаже

🔹в Т нужен тариф Premium (~2тыс/месяц, или от 3 млн активы, или комбо активы+траты), или Private

👍 Плюсы

🔹возможности покупки с дисконтом 50-80% от цен NYSE / Nasdaq

🔹вывод торгов на биржу позволит объединить стаканы разных брокеров и сделает их более ликвидными. Больше ликвидности = меньше дисконт

🔹долларовый актив, который в теории сможет защитить от ослабления рубля

⚡️ Риски

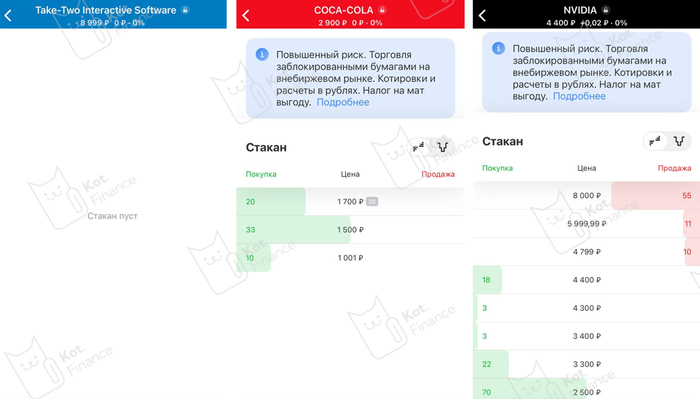

🔹низкая ликвидность, 👀 см. слайд со стаканами в 10:15 утра

🔹дивиденды не будут выплачиваться до полной разморозки. Предположительно, если попадете в отсечку – из могут выплатить даже если бумаги уже проданы. А могут не выплатить 😉

🔹налог на материальную выгоду «съедает» часть дисконта

🔹возможна дискриминация инвесторов в зависимости от даты покупки: риск, что даже после снятия 💩ссанкций, бумаги купленные после заморозки на внебирже получится реализовать только на внебирже

🔹риск полной потери инвестиций (если ин.депозитарии спишут заблокированные бумаги без компенсации)

🐾 Мнение

Для нас это рискованный аналог 6% доходности в долларовых облигациях. Очень рискованный. Т.е. в первую очередь это долларовый актив, во вторую – значительный дисконт. Мы не ставим на полную разморозку, но рассматриваем покупку более-мнее ликвидных акций (nVidia, AT&T, Netflix, Berkshire, Coca-Cola, AMD, PayPal), где спреды менее 20% под идею снижения дисконта. Скажем, с 60-80% до 30-40%. В долларах

Но будем откровенны – это чистой воды авантюра. А следуя философии – на рискованные авантюры не более 5% портфеля. Бабулины облигации разницу отобьют 😉

Лучше использовать маржинальную торговлю для выставления заявок (мы оставили заявки на 1 млн., но исполнилось только на 45 тыс.). маржиналка позволила не морозить свои деньги

❗️ Друзья, будьте аккуратны. Если захочется купить «на фсё» - посмотрите нашу серию постов Слёзы рынка😭:

Мой портфель, который я формирую почти четыре года, постепенно приближается к 7 млн рублей. Он состоит из акций, облигаций, фондов недвижимости и депозита. Посчитал прогноз, сколько он будет приносить. Другими словами — фантазирую, какой выходит кэшфлоу за год и в среднем за месяц.

У меня есть в составном портфеле депозит, облигации, бумажная недвижимость и акции, ещё у меня есть телеграм-канал, залетайте. С небольшим округлением в меньшую сторону посчитал, что получается.

Более точная стоимость портфеля будет 1 июня, а вот тут данные от 1 мая.

1. Депозит

Сейчас депозит около 1,18 млн, за 2 месяца он даст около 20 000, налогом облагаться не будет, доход слишком маленький. Вклад под 10% (12% с капитализацией) от июня 2022 года на 3 года, в конце мая завершится срок. В июне 2025 переложу, предположительно, под 19% (ещё +190 000 за 10 месяцев). Итого будет 210 000. Как раз под ноль налогов.

2. Дивиденды

В акциях (подавляющая часть — дивидендные, например: Сбер, Роснефть, Лукойл) сейчас около 2,45 млн рублей, прогноз по дивидендам — около 250 000, тут нужно вычесть налог, останется 217 000 рублей. Здесь считаю по прогнозу Snowball income, 10,25% до налогов. Понятно, что это прогноз, фактические выплаты могут быть другими.

3. Облигации

В облигациях (корпоративных и ОФЗ) у меня 2,5 млн рублей, текущая средняя доходность 18% (у ОФЗ и валютных доходность ниже корпоративных, поэтому так). 450 000 рублей или 391 000 после налогов. Часть облигаций — замещающие и юаневые, а также есть длинные ОФЗ, немного золотых облигаций, поэтому тут в любом случае будет погрешность. Из-за высокого ключа облигации просели, ну а доходность выросла.

4. Недвижимость

У меня есть паи фондов АБ7, РД, Атриум, Парус и Рентал ПРО. Суммарно на 0,36 млн. Доходность чуть более 13%. По прогнозу Snowball income 49 000 до налогов или 42 000 после налогов. Нужно будет поднимать долю.

5. Активы без кэшфлоу

Тут немного фондов и заблокированных акций, по которым пассивного дохода, как вы понимаете, быть не может. Понятно, что не по всем акциям можно получить выплаты, но во втором пункте это учтено (всякие ПИКи, Самолёты, Русалы пока не платят). Так что определённая часть портфеля не приносит никакого кэшфлоу от слова совсем. По фондам это в основном LQDT и AKME, суммарно на 135 000.

6. За скобками

Кроме дивидендов и купонов в 2026 получу налоговый вычет за пополнение ИИС на 400 000. Это ещё 52 000 рублей. Учитывать их здесь не буду. Кроме того, за скобками у меня подушка безопасности на НС и депозитах, которые не считаются в моём портфеле.

Итого

Всего получается 860 000 рублей за год, очищенных от налогов. Это 71 000 рублей в месяц. Плюс возможный рост стоимости активов (в депозитах это невозможно, в акциях, фондах и бондах всякое может быть). А так, да, если влупить такую сумму только на вклад под 20%, пассивный доход будет больше. Напишите в комментариях, какой доход будет, если всё вкотлетить на депозит, и что я занимаюсь ерундой.

Много или мало?

С 1 января 2025 года МРОТ составляет 22 440 рублей, а средний размер пенсии 15 500 рублей (в Москве примерно вдвое больше). Медианная ЗП по данным СберИндекса около 55 000 до налогов (48 000 после налогов).

Таким образом, потенциальный пассивный доход уже превышает медианную зарплату, не говоря уже о пенсии. Но нужно больше.

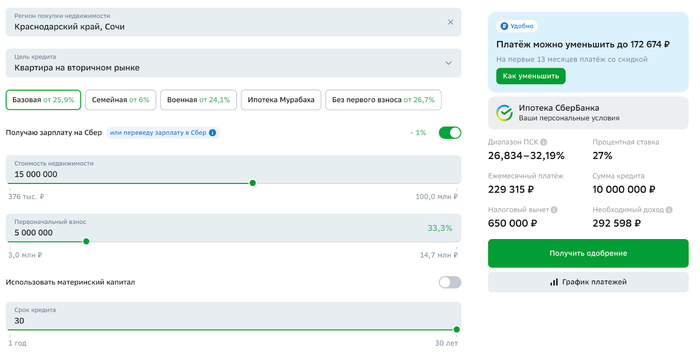

Текущий пассивный доход может полностью покрывать автокредит за автомобиль стоимостью 2,9 млн рублей. Что можно купить за эти деньги? Например, Omoda C5 или какой-нибудь Jetour. Не знаю, хорошие ли это автомобили, надеюсь, что да.

Если взять 10 млн на ипотеку (заплатив первый взнос), то на данный момент рыночные условия такие, что 30 лет нужно будет платить по 229 тысяч рублей ежемесячно (или 10 лет по 241 тысячи). При ставках в районе 27% экономика не сходится. Если в наличии есть 30+ млн, то выгоднее достать оттуда 10–15, чем покрывать платежи с пассивного дохода.

При необходимости жить на 71 000 в месяц это осуществимо, выше медианы. Не разгуляешься, конечно, да и при высокой инфляции капитал быстро иссякнет, так что не надо так. Если изымать 4% капитала, на данный момент это 22 000. Капитал нужен больше. Так что у меня на 2025 год в планах пополнение портфеля на 2,4 млн.

Все мои расчёты — прогноз, год от года данные могут очень сильно отличаться, могут прилететь чёрные лебеди, деньги могут запретить, а инвесторов обуть. Может случиться и наоборот: ракета, туземун, замена денежной лопаты на более вместительную. Можно также привязываться и к размеру портфеля, а не к пассивному доходу. В любом случае, путь ещё длинный, едем дальше. Всем лучики добра.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Последние две недели я публиковал подборки из рубрики Traders’ Tips журнала Technical Analysis of STOCKS & COMMODITIES за 2001–2005 и 2006–2010 годы. Спасибо за ваши комментарии - от ироничных “опять комиксы?” до вполне серьёзных вопросов о практическом применении и бэктестах. Именно они побудили меня подойти к делу иначе.

Вместо очередного обзора я решил сосредоточиться на одной идее: реализовать её на Pine Script для TradingView и протестировать на фьючерсах с Московской Биржи. Кстати, Traders’ Tips - это не отдельное приложение, а рубрика в журнале. Но суть не в этом: её практическая ценность по-прежнему велика.

В центре внимания - случайно выбранная статья Барбары Стар “Confirming Price Trend” (S&C, декабрь 2007). Почему именно она? Подтверждение тренда остаётся актуальной задачей, а методы вроде линейной регрессии и R² доступны для понимания и применимы на дневных и часовых графиках.

В статье - теория этой стратегии, код на Pine Script, результаты тестирования и выводы.

Что такое линейная регрессия и R-squared: простыми словами

Представьте, что вы едете по дороге. Линейная регрессия - это как прямая трасса, проведённая по данным: она показывает общий курс, игнорируя кочки и повороты. Цена движется вокруг этой "дороги", а наклон линии подсказывает, в какую сторону едем - вверх или вниз.

Теперь про R-squared: это как индикатор сигнала Wi-Fi. Если он близок к 1 - цена чётко держится вдоль регрессии, тренд сильный. Если ближе к нулю - «связь» теряется, рынок шумный, направление неясное.

Почему это круче скользящих средних? У регрессии меньше запаздываний и она точнее «схватывает» развороты. А R-squared помогает не гадать - есть тренд или просто случайное движение. Вместе они дают простую, но мощную систему фильтрации шума и подтверждения тренда.

Как использовать это в трейдинге

Начнём с периода: 10 баров - для поиска коротких импульсов и ранних сигналов, 20 баров - сбалансированный вариант для дневных графиков, 50 баров - для фильтрации шума и работы по тренду. Выбор зависит от стиля торговли и таймфрейма.

R-squared помогает определить фазу тренда:

его рост с низких уровней (например, с 0.1 до 0.3) часто указывает на начало движения;

падение с высоких (например, с 0.6 до 0.3) — признак ослабления и возможного флэта.

Ориентиры:

для 20 баров значим уровень 0.20;

для 10: 0.40;

для 50: достаточно 0.08.

Наклон линии регрессии (slope) показывает направление:

выше нуля - тренд вверх;

ниже - вниз.

Вместе с R² он позволяет отличить уверенное движение от случайного шума и избегать ложных входов.

Бэктест: проверим идею на практике

Инструмент: TradingView и Pine Script

Для реализации стратегии я выбрал TradingView. Это один из самых доступных инструментов для быстрого прототипирования торговых идей: открыл браузер, вставил код - и сразу увидел результат на графике. Особенно важно, что платформа не требует установки дополнительных библиотек, терминалов и настроек, как это часто бывает с Python или AmiBroker. Всё работает «из коробки», а язык Pine Script - простой и интуитивный, особенно если вы уже знакомы с техническим анализом.

К тому же, код можно легко адаптировать и поделиться ссылкой на него, чтобы каждый мог протестировать его самостоятельно - даже без подписки на платные функции. У меня есть реферальная ссылка TradingView: если вы зарегистрируетесь по ней, это немного поддержит меня, а вам будет всё то же самое.

Таймфреймы: дневной и часовой

Я протестировал стратегию на двух таймфреймах: дневном и часовом. Почему именно они?

Дневной - наиболее стабилен и подходит для анализа крупных движений. Его удобно использовать и тем, кто торгует вручную и не хочет реагировать на каждое движение внутри дня.

Часовой - даёт больше сигналов и позволяет точнее отследить динамику внутри тренда.

Мне кажется что для частного трейдера эти два масштаба - оптимальный компромисс между частотой сигналов и управляемостью стратегии.

Тестируемая логика

В стратегии используются два ключевых фильтра: наклон линии линейной регрессии и значение R². Условия простые: входим в позицию, если цена «прорывает» линию регрессии, а R² превышает заданный порог и растёт. Выход из позиции осуществляется по трейлинг-стопу, значение которого задаётся в процентах от экстремума.

Представленный код - моя интерпретация идеи из статьи Барбары Стар. Он может отличаться от оригинального примера из журнала, но отражает основную логику и добавляет реалистичные параметры торговли, включая комиссии и проскальзывание.

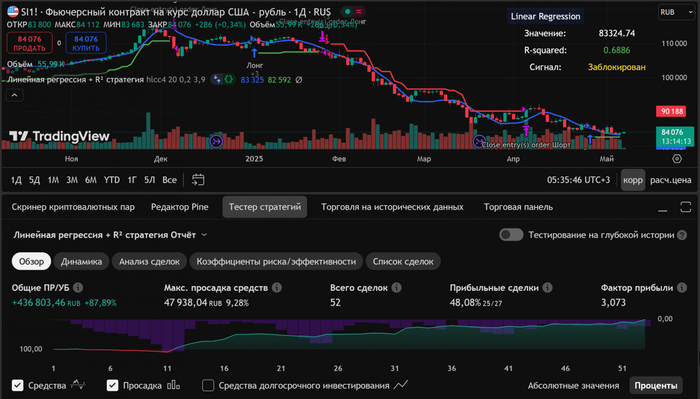

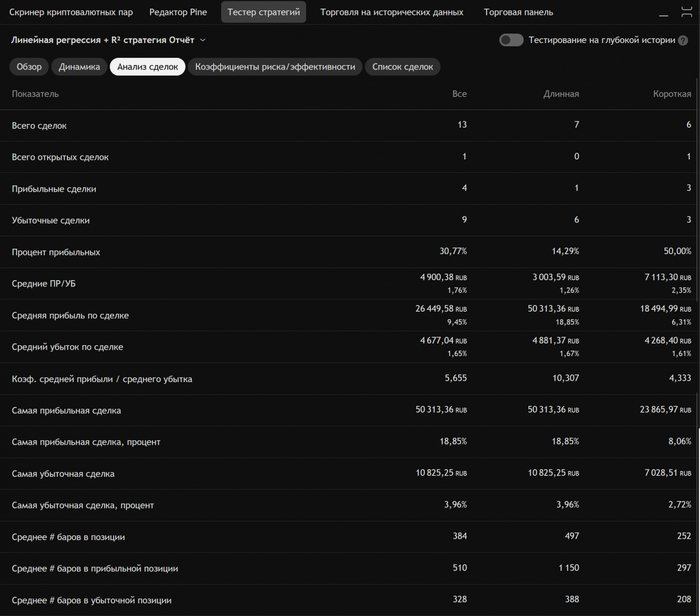

Результаты: день

Для дневного графика я включил настройку «Корректировать с учётом изменений контрактов» - такая корректировка убирает ценовые разрывы между контрактами (гэпы), возникающие при переходе от одного фьючерса к другому.

Торговля тремя контрактами фьючерсом на доллар/рубль (Si) на Мосбирже с комиссией 0.04% и проскальзыванием:

Результаты: день

Подробности:

Результаты: день

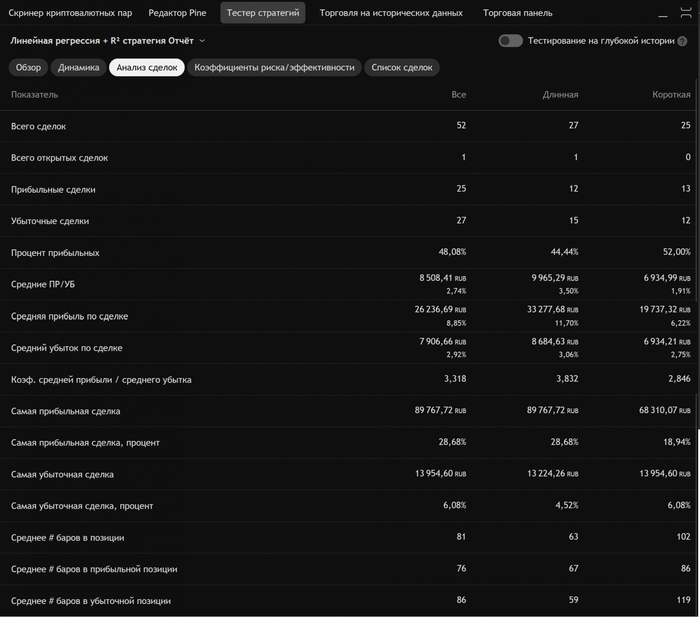

Результаты: час

На часовом таймфрейме стратегия охватила примерно полтора года котировок. Это позволяет увидеть, как система работает в разных фазах рынка: трендовых и боковых.

Торговля тремя контрактами фьючерсом на доллар/рубль (Si) на Мосбирже с комиссией 0.04% и проскальзыванием:

// Выбор таймфрейма для расчетов targetTimeframe = input.timeframe("", title="Таймфрейм для расчетов", tooltip="Укажите таймфрейм, на котором должны производиться расчеты")

// === Расчеты линейной регрессии и R-squared === // Получаем данные с выбранного таймфрейма targetClose = request.security(syminfo.tickerid, targetTimeframe, src)

// Расчет линии линейной регрессии lrc = ta.linreg(targetClose, len, 0)

// Обработка случая, когда стандартное отклонение источника равно нулю (все значения одинаковы) is_constant_src = ta.stdev(targetClose, len) == 0 r_squared_adjusted = is_constant_src ? 1.0 : r_squared

// === Условия входа === // Условие для лонг: линия регрессии ниже цены закрытия и R² растет и выше порога long_condition = lrc < close and r_squared_adjusted > r_squared_adjusted[1] and r_squared_adjusted > r_squared_threshold

// Условие для шорт: линия регрессии выше цены закрытия и R² растет и выше порога short_condition = lrc > close and r_squared_adjusted > r_squared_adjusted[1] and r_squared_adjusted > r_squared_threshold

// === Трейлинг-стоп на основе процентного отступа === var float highestLongPrice = na var float lowestShortPrice = na var float trailingStopLong = na var float trailingStopShort = na

// Флаг для блокировки новых сигналов при активной позиции var bool blockNewSignals = false

// Обновляем трейлинг-стопы if (strategy.position_size > 0) // Если открыта длинная позиция highestLongPrice := na(highestLongPrice) ? close : math.max(highestLongPrice, close) trailingStopLong := highestLongPrice * (1 - trailingStopOffset / 100) blockNewSignals := true

if (strategy.position_size < 0) // Если открыта короткая позиция lowestShortPrice := na(lowestShortPrice) ? close : math.min(lowestShortPrice, close) trailingStopShort := lowestShortPrice * (1 + trailingStopOffset / 100) blockNewSignals := true

// Проверяем условия выхода if (strategy.position_size > 0 and close <= trailingStopLong) strategy.close("Лонг") highestLongPrice := na trailingStopLong := na blockNewSignals := false

if (strategy.position_size < 0 and close >= trailingStopShort) strategy.close("Шорт") lowestShortPrice := na trailingStopShort := na blockNewSignals := false

// === Открытие позиций (только если нет активной позиции) === if (long_condition and not blockNewSignals and strategy.position_size == 0) strategy.entry("Лонг", strategy.long) highestLongPrice := close trailingStopLong := close * (1 - trailingStopOffset / 100) blockNewSignals := true

if (short_condition and not blockNewSignals and strategy.position_size == 0) strategy.entry("Шорт", strategy.short) lowestShortPrice := close trailingStopShort := close * (1 + trailingStopOffset / 100) blockNewSignals := true

// === Отображение === // Отображение линии линейной регрессии plot(lrc, color = color.blue, title = "Линия линейной регрессии", style = plot.style_line, linewidth = 2)

// Настройки индикатора src = input.source(close, title="Источник данных") len = input.int(20, minval=2, title="Длина периода") // Для корреляции нужно минимум 2 точки

// Выбор таймфрейма для расчетов targetTimeframe = input.timeframe("", title="Таймфрейм для расчетов", tooltip="Укажите таймфрейм, на котором должны производиться расчеты регрессии и R²")

Тест показал: линейная регрессия с R² действительно может стать эффективным фильтром и подтверждением тренда - особенно на умеренных и длинных периодах.

Важно понимать, что простота кода не гарантирует прибыль - параметры требуют подстройки под инструмент, а условия рынка - постоянного внимания.

Тем не менее, эта стратегия может служить хорошей основой или фильтром внутри более сложной торговой системы.

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

3. 🚀 Краткосрочный венчур «To the moon» — спекуляция, один или два явных лидера роста, падения на предстоящую неделю (фьючерсы, опционы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Алроса 05.05 - 47,35 руб. | 12.05 - 49,75 руб. | +5,07%

2. Норникель 05.05 - 107,5 руб. | 12.05 - 113,8 руб. | +5,86%

3. Совкомбанк 05.05 - 14,5 руб. | 12.05 - 15,4 руб. | +6,21%

4. ЭсЭфАй 05.05 - 1276,8 руб. | 12.05 - 1376,5 руб. | +7,81%

5. Сегежа 05.05 - 1,41 руб. | 12.05 - 1,5 руб. | +6,38%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 05.05 - 14,4 руб. | 12.05 - 15,6 руб. | +8,33%

2. Мечел обык. 05.05 - 87,19 руб. | 12.05 - 91,75 руб. | +5,23%

3. Магнит 05.05 - 4220 руб. | 12.05 - 4415 руб. | +4,62%

4. Фьючерс на Индекс Московской Биржи 05.05 - 278425 руб. | 12.05 - 295450 руб. | +6,12%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 05.05 - 2738 руб. | 12.05 - 2930руб. | +7,01%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +29% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны на прошлой неделе.

(+5,8% × 95%) =+5,5% 🟢

Стратегии «To the moon» 🚀

Пока нет открытых позиций.

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: -7,09%+5,5% = -1,5%🔴

2. Мой личный результат: -3,3%🔴 (не считая убытка по долларовой позиции: опционы + фьючерс 1%).

Чет надоело уже сидеть в просадке, но что поделать) Не сбылись 2 раза основные прогнозы по движению цены.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

К сожалению, теперь данные юр. лиц в прямом эфире предоставляются лишь на платной основе, поэтому пока будем обходиться бесплатными, которые с задержкой на пару дней.

Пока не вижу инсайтов, опционные уровни смотря вверх.

Давайте посмотрим графики

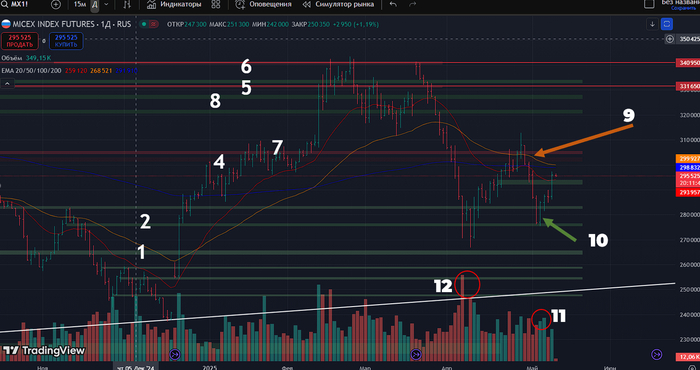

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

В прошлом обзоре я писал, что какие-то покупки точно должны быть на уровне 2, так как он ключевой для поддержки тенденции. Покупатель появился, и вот что по нему можно сказать.

1. Бар 10 (покупатель) дал меньше прогресса и объёма, чем ранний покупатель на этом уровне 2, а значит, уровень сам по себе стал слабым, не говоря уже о том, что он был протестирован.

2. Покупатель имеет лишь прогресс в том, что он с меньшим объёмом закрылся в теле бара продаж 9.

В общем, по недельному таймфрейму, пока уровень продаж 9 стоит (на дневном будет видно), то я не вижу перспективы дальнейшего лонга.

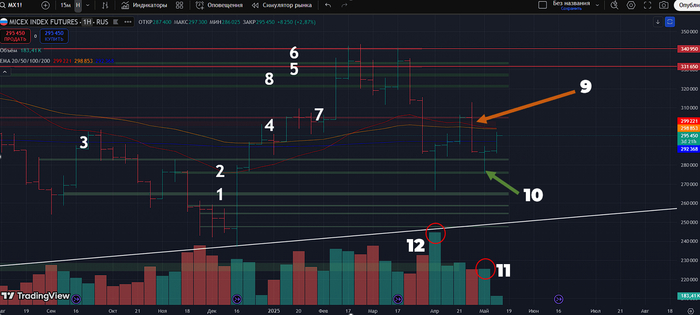

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

По дневному таймфрейму, пока уровень 9 держится, то я не вижу перелома ситуации в пользу лонгов. Более того, политические новости сыграли на росте, который был последние 3 бара продаж, из которых 2-ой показал сопротивление, теперь необходимое для теста.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Получается такая ситуация, что из-за того, что уровни 3 и 2 уже тестировались не раз, то единственный нормальный уровень, который будет определять дальнейший расклад, — 10. Если от него будет плохая защита или её продавят, 0 пойдет сильно ниже.

Главным препятствием же для роста будет уровень 9, который точно будет защищаться. Получается, что мы попали в мини-рейндж, выход из которого будет через расторговку и новости.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Пока вижу такой расклад. Безусловно, это на далекий взгляд, потому что до уровня А рукой подать, но надо смотреть на его защиту и от этого плясать. Я убежден, что уровни ниже уже не представляют из себя сильные позиции и при желании юридические лица просто как нож сквозь масло пройдут их.

Такой основной вижу основной сценарий расторговки на следующую неделю.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

80% портфеля в лонг.

100% портфеля в шорт.

Или 80-100=-20% разница в позициях.

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 510 тыс. руб.

Лонги по акциям 🚀

1. Алроса - 51 тыс. руб.

2. Норникель - 29 тыс. руб.

3. Совкомбанк - 36 тыс. руб.

4. ЭсЭфАй - 62 тыс. руб.

5. Сегежа - 16 тыс. руб.

Общий: 194 тыс. руб. или 38%

Шорты по акциям 🩳

1. АФК Система - 16 тыс. руб.

2. Мечел обык. - 186 тыс. руб.

3. Магнит - 49 тыс. руб.

4. Фьючерс на Индекс Мос. Биржи - 295550 тыс. руб. (2 шт.) или 591 100

Общий: 842 тыс. руб. или 165%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 510 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 657 тыс. руб. (сокращу 30% 😥пока снова не увижу лонговый тренд)

Общая: 486 тыс. руб. или 95%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 510 тыс. руб.

Лонги по акциям: 194 тыс. руб. + 486 тыс. руб. = 680 тыс. руб. или 133%

Шорты по акциям: 842 тыс. руб. или 165%

Разница между позициями: 133% - 165% = 32% (перевес в шорты)

Думаю нужно дождаться окончания пертурбации, а также и временно сократить объёмы.

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 12.05 - 15,4 руб. SCM5 фьючерс.

📈 15,4 руб. (36 тыс. руб.)

2. ЭсЭфАй 12.05 - 1376,5 руб. SHM5 фьючерс.

📈 1376,5 руб. (62 тыс. руб.)

3. Сегежа 12.05 - 1,5 руб. SZM5 фьючерс.

📈 1,5 руб. (16 тыс. руб.) думаю к концу года может сделать x3 из за эффекта низкой базы

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 12.05 - 15,6 руб. AKM5 фьючерс

📉 15,6 руб. (16 тыc. руб.)

2. Мечел обык. 12.05 - 91,75 руб. MCM5 фьючерс

📉 91,75 руб. (186 тыс. руб.)

3. Магнит 12.05 - 4415 руб. MNM5 фьючерс

📉 4415 руб. (49 тыс. руб. + 70 тыс. руб.)

4. Фьючерс на Индекс Мос. Биржи 12.05 - 295450 руб. MMM5 фьючерс

📉 295450 руб. х 1 (295 450 руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 12.05 - 2948 руб. TBM5 фьючерс.

📈 3157 руб. (486 тыс. руб. - 86 тыс. руб. или 400 тыс. руб. по итогу)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 510 тыс. руб.

Лонги по акциям: 514 тыс. руб. или 100%

Шорты по акциям: 616 тыс. руб. или 120%

Разница между позициями: 100% - 120% = -20% (перевес в шорты)

Компания занимается продажей и сервисным обслуживанием электроинструмента, средств малой механизации и садовой техники. Работает под брендом «Интерскол»

Растущий бизнес, который не зарабатывает денег и вынужден параллельно наращивать долг. Есть явный (возможно, вынужденный) тренд на сокращение роста, оптимизацию расходов – за счет этого в 2024 заметно прибавила ебитда. Но параллельно растет стоимость обслуживания уже набранных долгов, и в плюс эта конструкция до сих пор не сходится

⚠️ Летом-24 сменили РА с Эксперта, где имели BB- (по причине высокой долговой нагрузки) на НКР, где получили BB+

Долг общий: 2 786 млн. (+9,5%)

Финрасходы: 673,5 млн. (+43,7%)

ЧД/EBITDA 2024: 3х

Сверху был еще февральский выпуск RU000A10ATB6 на 550 млн. – крупный в масштабах компании, короткий и с быстрыми большими амортами. Думаю, что в основном для рефинансов в 1 квартале. Ожидал, что далее будут попытки рефинансировать уже его, на лучших условиях – и вот оно происходит, как раз на фоне начала амортизации

💰 Поскольку в рублях всё еще нельзя занять сильно дешевле, чем в начале года,– сделали ставку на юани. Формально у КЛС валютные расходы и рублевая выручка, но по факту и в некоторых границах ее можно считать условно-квазивалютной. На росте курса КЛС продает свой товар пропорционально дороже, на снижении – дешевле, и уже чуть менее пропорционально

В отсутствие резких колебаний – это достаточный хедж. Что будет при резких, когда возможности повышать цены, не теряя в продажах и общей выручке, уже не останется – лучше не думать😁

👉 В целом – вполне типичный BB-грейд, не лучший, но и далеко не худший его представитель

Параметры выпуска:

BB+ от НКР 26.07.24

купон 17% ежемес. (YTM 18,42%)

2,9 года + амортизация, объем 35 млн., сбор 13.05

Формально у нас есть некоторый набор низорейтинговых валютных бумаг, но сравнивать – по-хорошему, не с кем:

В Сегеже и Домодедово сильно своя атмосфера

СлавЭко и все, кто ниже в табличке, – совсем старожилы, на которых тоже не очень правильно ориентироваться

АвтоМое CNY RU000A10A794 – компания, про которую неизвестно примерно ничего, поэтому сантимент по ней на рынке очень осторожный. Размещалась долго, по сути – дожидалась хорошего курса. Также, здесь, в отличие от КЛС, редкий квартальный купон

АгроЗерно USD RU000A10B4F3 – про нее известно еще меньше, что не мешает бумаге торговаться в доходностях, которые еще недавно предлагались нам в AA-грейде (при этом раздали выпуск объемом 2 млн. USD тоже не разом, за пару недель)

🤷♀️Сочуствую аналитикам Совкомбанка, которым в таких условиях надо было сформировать для КЛС какой-то правильный стартовый ориентир, чтоб и не переплатить, и книгу собрать полностью. Абсолютно не готов оценить, как на эти 17% отреагирует рынок

С учетом ожидаемого курса покупки – вроде и неплохо

Но спред валютных выпусков к рублевой доходности в AAA сейчас ~1200-1300 б.п. – если отталкиваться от него, то здесь для баланса нужен бы купон ближе к 19%

Также, тут будет полноценная книга, а значит и вероятность снижения купона на сборе

✅ Из плюсов – временное сезонное отсутствие других новых размещений. Удобный номинал 100 CNY. Также, со слов организатора, в выпуске ожидается юаневый стакан, что даст дополнительный интерес для тех, кто держит валюту в чистом виде. Но это уже после размещения

👉 У меня четкого мнения по бумаге так и не сложилось, поэтому посмотреть на размещение планирую со стороны. Кто думает про холд на какой-то относительно длинный срок, до амортов или погашения – пока не вижу тут явных проблем, однако:

страховки на случай резкой девальвации у компании нет,

и в течение этого года хорошо бы убедиться, что КЛС перестала сжигать деньги на рост, смогла выйти на положительный ОДП и начала снижать долговую нагрузку. Предпосылки ко всему этому есть, но как оно будет на практике – пока вопрос

✅ Мой телеграм, где много интересного:https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)