На фоне последних геополитических событий совершенно незаметно для общественности под экономику России была заложена бомба, которая готова взорваться в любой момент. Одна из стратегических отраслей русской экономики — чёрная металлургия входит в стадию агонии, и об этом удивительным образом все молчат. Мечта экс-президента США Барака Обамы о "разорванной в клочья экономике" нашей страны может стать реальностью. И гораздо скорее, чем мы думали. Однако выход есть, пусть и понравится он далеко не всем.

Падение колосса

Ещё не так давно в центре нашего внимания было одно из основных металлургических предприятий России – "Северсталь" Алексея Мордашова. В серии расследований мы показали, как руководство компании выводило из страны миллиарды рублей, направляя на дивиденды весь свободный денежный поток. Коснулись и вопроса вредных выбросов с завода, от которых Череповец буквально задыхается.

И тогда мы не без удивления констатировали, что прибыли гиганта воистину огромны: выручка "Северстали" в 2024 году достигла просто заоблачных 829,8 млрд рублей. А что же в 2025-м? Картина уже совершенно иная. Согласно отчётности компании, по итогам первого полугодия 2025-го чистая прибыль по МСФО составила 36,7 млрд рублей (было 81,8 млрд), рухнув сразу на 55% год к году. То есть более чем наполовину.

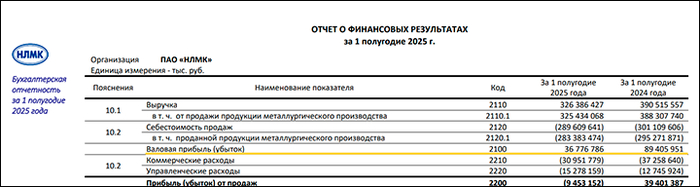

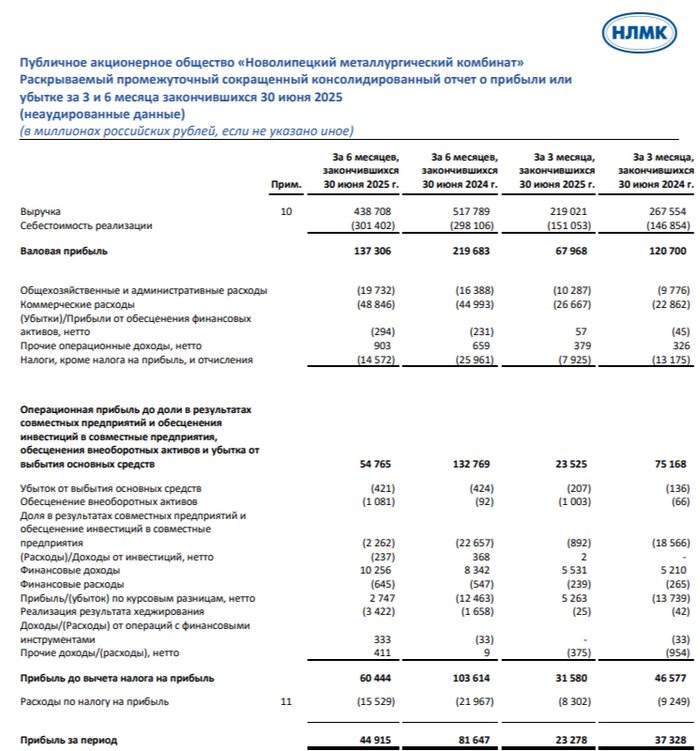

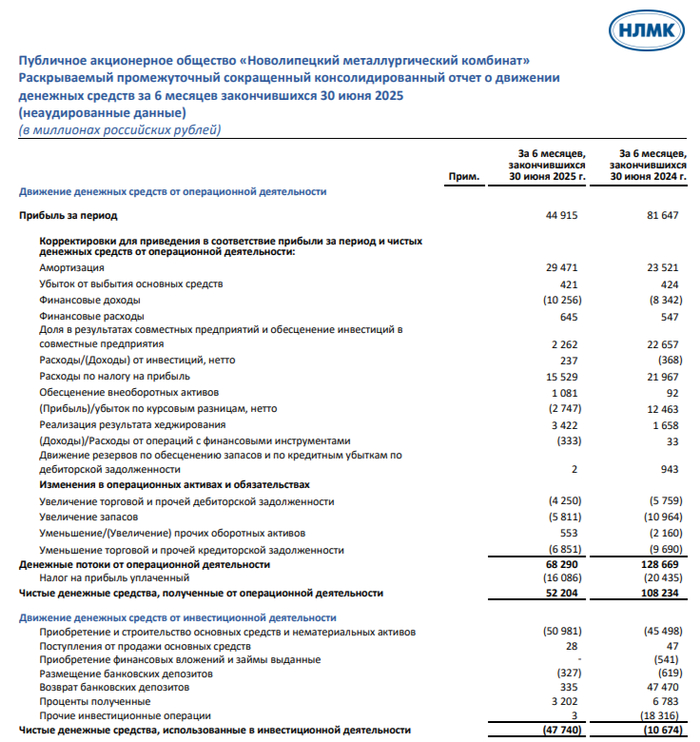

И это не у "Северстали" дела плохи — это вообще происходит во всей чёрной металлургии в России в 2025 году. Так, прибыль ещё одного крупнейшего металлургического предприятия страны — Новолипецкого металлургического комбината (НЛМК) Владимира Лисина снизилась за первое полугодие 2025 года с 89,4 млрд рублей до 36,7 млрд, то есть на 58% год к году.

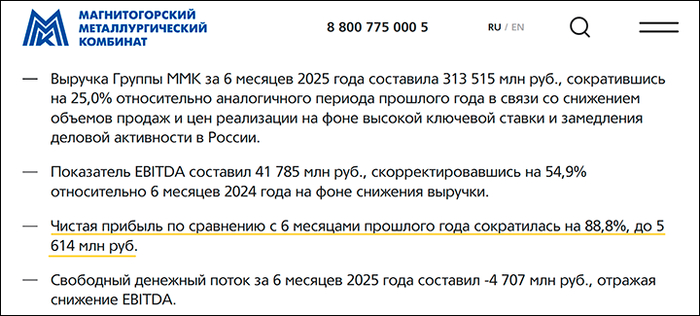

Однако хуже всего дела оказались у Магнитогорского металлургического комбината (ММК) Виктора Рашникова. Год к году чистая прибыль за первое полугодие рухнула аж на 88,8% — это сокрушительный удар по предприятию.

И это, ещё раз, повсеместная история. В целом по отрасли также есть некоторые, что называется, контрольные цифры. Спрос на сталь в России за полугодие снизился на 15%, а выплавка упала ещё на 5%. Однако это лишь общие данные. По некоторым секторам ситуация просто аховая — в машиностроении и энергетике спрос снизился на 25% (!).Основным потребителем (до 70%) является строительство, и за первое полугодие 2025 года спрос там снизился на 13%, а по второму полугодию, как ожидается, спад составит ещё 15%. Но как такое может вообще быть в стране, экономика которой крайне сильно зависит от металлургии, в стране, где почти каждое предприятие отрасли — старейшее и градообразующее?

На самом деле, во втором квартале 2025 года продажи упали вообще во всех сегментах: прокат – на 13%, длинномерная продукция – на 11%, продукция из высококачественной стали – почти на 20%. Внутренний спрос в этот период был на 15% ниже, чем во втором квартале 2024 года, при этом экспорт оставался слабым и малорентабельным из-за низких мировых цен и укрепления рубля,

— заметил наш источник в отрасли.

Причинно-следственные связи

Главный драйвер той самой строительной отрасли, которая является основным потребителем продукции металлургов, — ипотека. Количество новых квадратных метров находится в прямой зависимости от того, какой процент жителей России готовы влезть в долговую удавку на десятилетия ради решения жилищного вопроса. Ведь спрос рождает предложение, а не наоборот. А ипотека в нашей стране тоже валится в пропасть. В 2025 году, по данным Банка России, объём выдачи новой ипотеки рухнул на 56,4% и на 53,8% — ипотеки по договорам долевого участия (ДДУ).

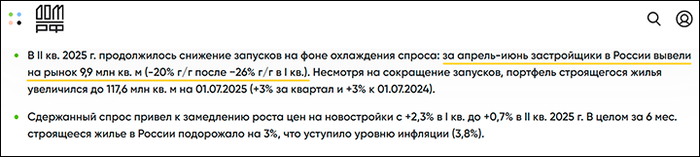

Итак, идём по причинно-следственной связи дальше. Снижение выдачи ипотеки влечёт за собой замедление вывода новых квадратных метров на рынок. Оно в 2025 году рекордно упало: во втором квартале, по данным ДОМ.РФ, сразу на 20%. То есть стройки замораживаются.

Иными словами, строителям больше не нужно возводить столько жилья из-за того, что рухнула выдача ипотеки, а значит, нет необходимости и в прежних объёмах закупки стали для этого самого строительства.

Наконец, третья "остановка" на линии этой причинно-следственной связи: почему же так падает ипотека? И это вопрос не тривиальный. На фоне разгона инфляции в 2025 году Банк России поднимал ключевую ставку до самого рекордного в истории страны уровня — 21%. Экономисты тогда сходились во мнении, что при такой высокой ключевой ставке происходит не рост, а убийство отечественной экономики. И главное, что эти меры, на самом деле, провоцировали новые всплески инфляции.

Рост ключевой ставки до запретительного уровня делает для бизнеса инвестиции в технологическое развитие бессмысленными. Такие вложения окупятся через несколько лет, а положить деньги на депозит в Сбербанке под 20% годовых — просто и понятно. Если же бизнес всё-таки берёт у банков кредит под 25%, то, разумеется, эта драконовская ставка перекладывается в стоимость произведённых услуг и товаров. Таким образом и разгоняется инфляция — и никакого таргета в 4% всё равно не будет,

— отмечал в связи с ростом ставки ЦБ учредитель Царьграда Константин Малофеев.

Однако сейчас мы видим и второй акт этого "балета" — уже не перекладывание высокой ставки в стоимость, а просто-напросто падение производства того, что уже невозможно продать.

Ипотека — это тоже кредит, и при высокой ставке не стать более дорогим он точно не мог, а значит, люди его просто не берут.

Предположим, у вас ключевая ставка 6-7%. В этот момент бизнес берёт кредиты под 9-10%. Соответственно, льготная ипотека может выдаваться под 5%. Разница между пятью процентами и девятью процентами финансируется из государственного бюджета. 4%? Да без проблем. А теперь другая ситуация, когда кредит составляет 28-30%. Для того чтобы вменяемый человек, психически здоровый, подписался под таким кредитом, льготный кредит не должен превышать хотя бы 12%. Между 12% и 30% — 18% — должно финансироваться из государственного бюджета воюющей страны. Не 4%, как раньше, а 18%. Как вы считаете, это вообще возможно или нет?

— заметил в беседе с Царьградом директор Череповецкого литейно-механического завода (ЧЛМЗ) Владимир Боглаев.

Он обратил внимание, что сегодня в любом региональном городе средний уровень зарплаты работников примерно в полтора раза ниже требуемого месячного платежа по ипотеке. "И с чего эта ипотека вдруг будет расти?" — задался вопросом он.

Внешний рынок для наших низких переделов прикрылся, а высокая ставка уничтожила внутреннего потребителя на низкопередельный продукт. Вот это и сыграло свою роль. А в стройке в основном используется низкий передел, достаточно простые производственные компоненты — арматура, не самый сложный сортовой прокат, цемент, песок и иностранная рабочая сила,

Отрасль как сырьевой придаток

У русской металлургии есть свои особенности, о которых знают далеко не все. Одна из основных — высокий процент изготовления "полуфабрикатов". Не готовых изделий высококачественной легированной или нержавеющей стали, а слябов, подкатов, листов-заготовок горячего проката. Именно их, по словам Владимира Боглаева, отечественные металлурги сделали основным экспортным товаром.

В своё время, когда распался Советский Союз, было принято решение, что Россия будет сырьевым придатком Запада или Востока. В России должны остаться природная рента и самые первичные грязные переделы. Это в том числе нефтехимия и металлургия. Основным потребителем сырья и материалов должны были стать внешние потребители за рубежом. Огромный объём продукции "Северстали" или НЛМК шёл за рубеж не как прокат конечного производства, а как слябы или подкаты, из которых уже там на заводах изготавливалась конечная продукция. То есть это грязный и низкопередельный продукт,

И правда, если посмотреть на выкладки по производству той же "Северстали", то мы обнаружим, что во втором квартале 2025 года за счёт роста продаж слябов компания даже нарастила общие продажи металлоконструкций на 4%. То есть стали гнать больше изделий низкого передела. А вот продажи коммерческой стали снизились из-за падения спроса (ясное дело), как упали и объёмы выпуска продукции с высокой добавленной стоимостью.

Кредитная денежная политика страны заточена на то, чтобы любой продукт с длительным производственным циклом ушёл с рынка. А тот продукт, который имеет быстрый оборот, был рентабельным и доходным. И вот если делать продукт низкопередельный, ты получаешь прибыль и дивиденды,

— пояснил эту логику Боглаев.

Он добавил, что владелец "Северстали" Мордашов вкладывает деньги в крупный сетевой ретейл — торговые сети. "Потому что это быстрый оборотный капитал", — добавил директор ЧЛМЗ.

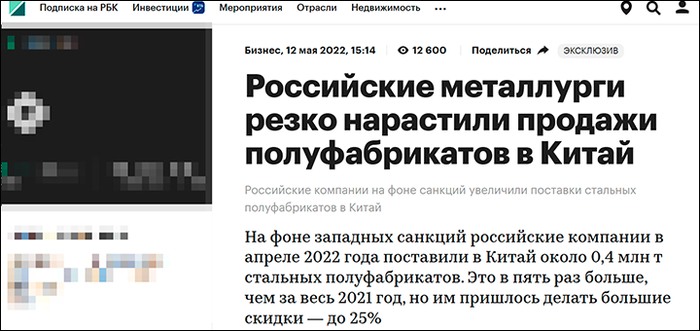

Эта же политика привела в 2022 году к тому, что вскоре после начала СВО русские металлурги резко нарастили поставки металлических полуфабрикатов в Китай. Причём нарастили сразу в пять раз. Да ещё и со скидкой в 25% — лишь бы взяли, так как Запад "закрылся", а объёмы производства такого низкого передела были высокими.

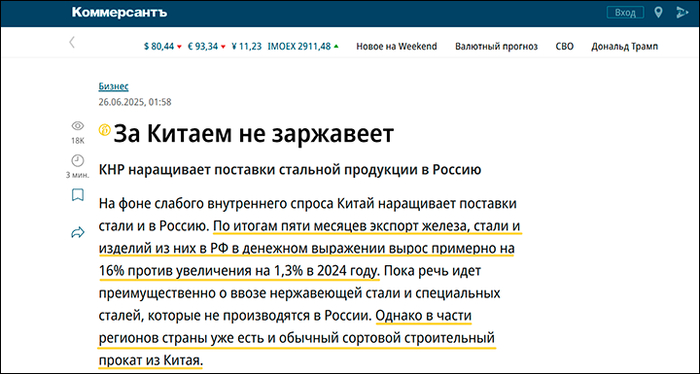

На этом фоне Китай, на самом деле, всё время наращивает поставки в Россию высококачественной стали. В 2025 году на фоне падения нашей металлургии на фронте поставок из КНР произошёл настоящий бум — поставки нержавеющей стали и специальных сталей, которые не производятся в России, выросли с 1,3% в 2024 году до 16% в этом.

Однако что такое поставки металла, не имеющего аналогов в России? Это чистый импорт, который не заместить. Но дела обстоят гораздо хуже: на Дальний Восток из Китая уже начала проникать и китайская продукция низкого передела, которая, вообще-то, производится в России, включая обычный сортовой строительный прокат.

Единственное, для чего нужна металлургия, это так или иначе для следующего передела — внешнего и внутреннего. Внутренний передел мы уничтожили после перехода страны на сырьевые рельсы. А внешний передел — это, во-первых, санкционная политика, а во-вторых, ситуация, когда начинается китайский демпинг. И Китай неслучайно демпингует — у них тоже происходит сейчас падение производства, и они хотят его поддержать спросом в России,

Получается какая-то сюрреалистичная картина: высокого передела мы почти не производим, а по некоторым ключевым видам не производим вовсе. Для низкого передела были экспортные условия, но они закончились, а внутренний рынок схлопывается из-за высокой ставки ЦБ и заморозки строек. Падение спроса ведь и в машиностроении (это, напомним, аж минус 25%). Вот всё вместе — это даже не нокдаун, а нокаут для отрасли.

Проблемы, которые не решить?

К озвученным выше проблемам можно смело добавить и те, которые присущи самой рыночно-олигархической модели управления отраслью. О первых проблемах, напомним, мы уже писали. Это судьба тех сверхприбылей, которые в разные годы получали крупные металлургические предприятия.

В 2018 году было и красивое: Андрей Белоусов, занимавший тогда должность помощника президента России, предложил изъять у 14 металлургических, химических и нефтехимических компаний сверхдоходы, полученные из-за изменения "внешней рыночной конъюнктуры". Сумма предлагаемого изъятия составила 513,66 млрд рублей. Эти деньги, по мнению Белоусова, могли бы пойти на выполнение "майских указов" президента Владимира Путина.

Однако сверхдоходы Мордашова в "Северстали", как мы теперь знаем, уже в 2017 году, то есть ещё за год до предложения Белоусова, были выплачены офшорным держателям акций компании и отправились на Кипр, а вовсе не на "майские указы" Путина.

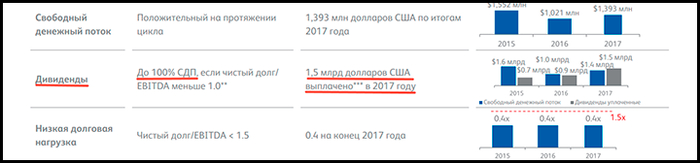

В соответствии с принципом вознаграждения акционеров "Северсталь" стремится выплачивать дивиденды в размере 100% квартального свободного денежного потока,

— говорилось о годовом отчёте за 2017 год.

И что? И ничего. В том году акционерам было выплачено 1,5 млрд долларов США (по нынешнему курсу просто баснословные деньги — свыше 120,5 млрд рублей).

И ведь всё по закону? По закону. У нас не запрещено компаниям как-то ограничивать выплаты дивидендов акционерам. И этот случай — показатель того, как высоко ценились до последних санкций на Западе продукты русского низкого металлургического передела.

По данным источников Царьграда, на одном из предприятий "Южного горно-металлургического комплекса" (ЮГМК) недавно произошёл пожар. Огласке его не предали — масштабы не те, да и жертв и пострадавших не было, не пострадало и имущество. Однако наши источники отметили, что пожар мог быть подстроен самими владельцами предприятия, чтобы скрыть инкассаторские хищения наличности. Вроде как: "А где деньги?" — "Сгорели". Очень удобно: денег нет не потому, что их украли, а потому что они уничтожены огнём. Такие и искать никто не будет по причине того, что искать "нечего", а на балансе предприятия появится убыток в виде потерь от "форс-мажора".

По мнению Владимира Боглаева, отрасль нуждается в перекройке, но не в простой смене руководства компаний, а в изменении самих условий, в которых они существуют. И одна из проблем — кадры.

Люди уехали из малых городов, где было производство, и обратно они не поедут. Более того, они продолжают ехать в Москву. Почему? Потому что Москва — самый привлекательный для жизни город. И кто должен достигать задач по индустриализации страны? В Москву приехали не пенсионеры, а самый креативный, молодой и здоровый класс, который ушёл с производств в регионах. И когда ребёнок окончил школу, то он не рассматривает поступление в местный институт, а только в Питер или Москву. И такой человек, допустим, поступил в Бауманку. Вы уверены, что после того, как он отучится, он поедет горную промышленность поднимать? Сколько мы можем себя обманывать?

Нам необходимо с нуля поднимать производство высокого передела, создать "лифт" для попадания в предприятия молодых кадров, сделать дли них эту работу престижной и привлекательной. При выполнении этих двух условий (что само по себе тоже звучит как фантастика) необходимо переходить к плановой модели работы отрасли, уверен директор ЧЛМЗ.

Для того чтобы двигаться к цели, эту цель надо обозначить и под неё разрабатывать целевую программу. А у нас нет ни одной нормальной целевой программы, у нас все программы — декларативные. Даже те, которые подписываются на уровне премьер-министра. И если вы как предприятие не можете планировать, а можете лишь прогнозировать, то значит, вы не субъект действия, а объект. Это очевидные вещи,

Что с того?

Чёрная металлургия, на самом деле, это отрасль, которой обязана гордиться страна. Да, можно сетовать на крупный олигархический капитал, который её в своё время "прихватизировал" и подмял под себя (рекомендуем почитать, как хитро и беспринципно сделал это в своё время с "Северсталью" Мордашов: Остап Бендер просто отдыхает). Но эти же гиганты, живущие исключительно по рыночным законам и ценам, всё-таки платят большие налоги в федеральную казну. Делиться больше — попробуй заставь.

Так спасают ли они отрасль, развивая низкий передел, или уничтожают, не создавая высокого и выводя дивиденды за границу? Смотря кто. "Северсталь" переживёт нынешнее падение спроса, даже не сомневайтесь. А вот относительно небольшой Донецкий металлургический завод (ДМЗ) и ему подобные — это уже вопрос. И таковых на одну большую и, кажется, абсолютно непотопляемую "Северсталь" в России — десятки и даже сотни. И отрасль — это, прежде всего, они.

Своего рода ответом на все эти вызовы могла бы стать национализация всей отрасли. И правда, какие огромные миллиарды оставались бы тогда в России — никаких дивидендов за границу. "Северсталь" отчисляла 1,5 млрд долларов акционерам каждый год на протяжении по крайней мере пяти лет. В совокупности этот "свободный денежный поток" составил бы 7,5 млрд долларов или, приготовьтесь, 602,6 млрд рублей по нынешнему курсу. Неужто на эти деньги нельзя было начать высокопередельное производство, создать рабочие места, гарантировать достойную оплату?

Но нет, принцип управления отраслью — рыночно-олигархический. И вот именно с этим, прежде всего, надо наводить порядок.