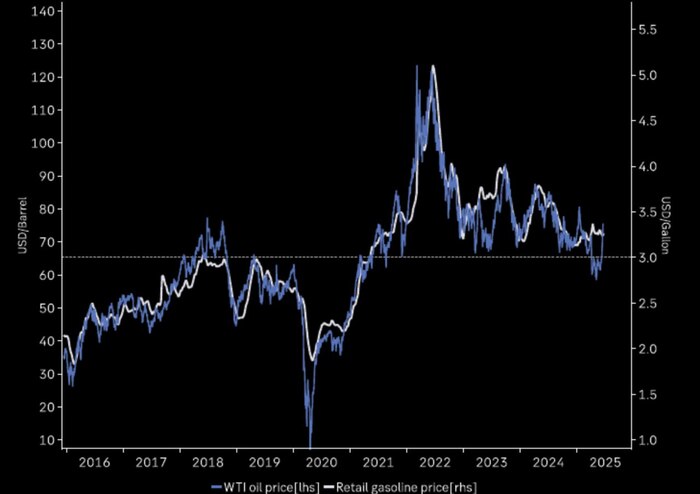

Чтобы цена на бензин достигла обещанного Трампом уровня, нефть марки WTI должна будет опуститься ниже 60 долларов США за баррель

А это при нынешних условиях, становится нереально

Канал Осьминог Пауль

Показать полностью

А это при нынешних условиях, становится нереально

Канал Осьминог Пауль

Парламент Ирана проголосовал за блокирование Ормузского пролива. Окончательное решение должен принять Совет национальной безопасности.

Mind Money:

«Иран никто из залива и соседей по добыче не поддержал… Военный арсенал процентов на 50% израсходован и Максимальные достижения продемонстрированы… Эффективного ПРО и систем дальнего обнаружения, видимо, нет флота нет… Внутреннее недовольство населения высокое… Отсюда не очень понятно, чем, кто и как будет воевать. Единственный способ — это блокировка пролива, но это не на долго.

Трамп в турне по Ближнему Востоку все в целом про соседей увидел и, на всякий случай, денег назанимал, как страховку…

Те, кто стоят в шортах, на такой волне могут замаржинколить».

Одиннадцатилетний цикл вмешательств Штатов на Ближнем Востоке:

Разбираем самые важные новости финансовых рынков и экономики за уходящую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Рублевые расчеты за экспорт РФ в апреле увеличились на 11,9 п.п. за год, до рекордных 52,3%. Платежи в недружественной валюте за товары и услуги из РФ упали до рекордно низких 14,1% с 19,3% год назад. — а это, кстати, одна из причин мощного укрепления рубля. В валюте рассчитываться за экспорт было выгоднее.

— С 1 июля в РФ произойдет плановая индексация тарифов ЖКХ — в среднем на 11,9%. Также газ подорожает на 10,3%. — это снова ускорит инфляцию, ожидаемо.

— Обсуждаемая правительством РФ индексация цен на газ на 10% дважды в год для промышленных потребителей может поднять цены на электроэнергию до 3% в год, на тепло — до 1,2% в год, — Минэнерго. — думаю, заметно больше.

— ЦБ Швейцарии снизил ставку до 0% с 0,25%. В мае потребительские цены упали на 0,1% в годовом выражении. — у кого инфляция, а у кого дефляция.

— Песков рассказал о просьбе США перенести переговоры с РФ в Москве. Он связал перенос с вовлечением США в ирано-израильский конфликт. — может и так.

— Глава думского комитета по финрынку Аксаков предложил обсудить возможность законодательного перевода пенсионных накоплений россиян из НПФ в программу долгосрочных сбережений (ПДС). — а можно не надо?

— Инфляционные ожидания россиян снизились впервые за 3 месяца. В июне они составили 13% против 13,4% в мае. — неплохо, но посмотрим, что будет к концу июля.

— Президент «Автоваза» подтвердил данные о грядущем снижении производственного плана на 2025 год (на 20%, до 400,000 машин). План на 2025 год подразумевал выпуск 500,000 новых машин Lada. — а ведь сокращение производства может привести к росту цен.

— ФРС США сохранила ставку на уровне 4,25–4,5%. Трамп неоднократно призывал председателя ФРС снизить ставку. — ожидаемо.

— В мае банки РФ стали чаще отказывать по заявкам на ипотечный кредит, — НБКИ. Доля отказов выросла до 47,3% с 41,6% в апреле. В январе доля отказов была 51,8%. — следствие отмены комиссий для застройщиков.

— Глава ЦБ исключила риски всплеска инфляции из-за того, что скопившиеся на депозитах средства граждан резко вольются в экономику. — если ставка останется выше 15-16% на годы, то, действительно, маловероятно. А вот при большем снижении, скорее всего, да.

— Добиться удвоения капитализации фондового рынка к 2030 году крайне затруднительно, почти невозможно, считает первый зампред ЦБ Чистюхин. Он согласился с подсчетами депутата Макарова, согласно которым для этого нужно привлекать до ₽1,3 трлн в год. При этом к 2022 году за 10 лет был привлечен ₽1 трлн. — разумные мысли, но цель-то поставили...

— Силуанов исключил возможность повышения налоговой нагрузки на бизнес. Вместе с тем власти могут пересмотреть льготы. — зафиксировали.

— Торги фьючерсами и опционами на Мосбирже по выходным дням будут запущены в августе. Для торгов будут доступны фьючерсы на все инструменты, кроме валютных пар. — не дадут отдыхать от биржи теперь.

— В Кремле заявили, что РФ имеет «стратегическое преимущество» в военном конфликте с Украиной и не намерена его терять, соглашаясь на временное прекращение огня. — неудивительно.

— Национализации в России не будет, как и пересмотра итогов приватизации 90-х, сообщил президент РФ. — твердо и четко.

— Бывший владелец аэропорта Домодедово Дмитрий Каменщик обжаловал решение Арбитражного суда Московской области о передаче его активов государству. 17 июня суд полностью удовлетворил иск Генпрокуратуры о взыскании в доход государства ООО «ДМЕ Холдинг», владельцем стало Росимущество. — а это как тогда называется?

— США атаковали три ядерных объекта в Иране — Фордо, Натанз и Исфахан, заявил Трамп. — новый этап эскалации конфликта. Похоже, нефть снова отскочит после отката, о котором писал недавно на своем инвестиционном канале.

Следующая неделя по рынку акций, видимо, будет решающей. В пятницу индекс ММВБ пробил локальный аптренд (график) и вернулся к глобальной трендовой, от которой может снова отскочить и продолжить рост в случае пробоя уровня 2800. Об этом подробно рассказал в предыдущем обзоре, где изложил прогноз и основные технические ориентиры по рынку акций на ближайшие дни.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Итоги 2024 по компании разбирал тут, дальше по ссылкам можно посмотреть и всю предысторию

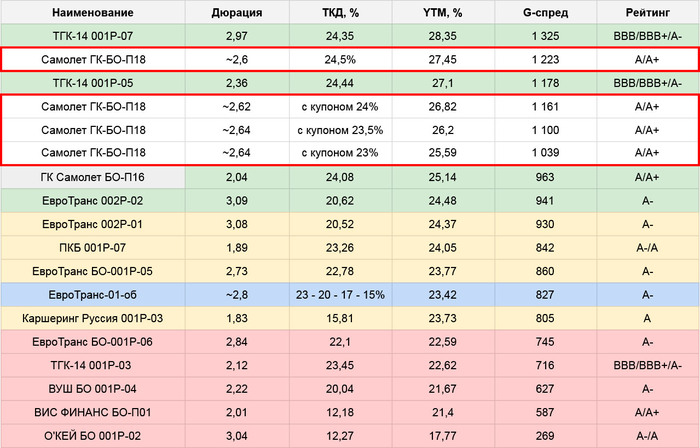

Рынок как будто начал забывать, что у Самолета большие проблемы. Премия к другим бумагам A-грейда в их выпусках заметно сократилась, а к другим застройщикам уже и вовсе чисто символическая

Исключение – выпуск БО-П13 RU000A107RZ0 с офертой в начале 2026 года. Судя по YTM под 40% – в успешное прохождение этого чекпоинта рынок пока не особо верит, оно и понятно – самый крупный выпуск Самолета, почти на 24,5 млрд.

Но до 2026 еще далеко, а вот погашение БО-П12 RU000A104YT6 совсем рядом (11.07) и сумма тоже внушительная – 15 млрд. Этот выпуск торгуется уже с ледяным спокойствием, в районе 99%, как совершенно нормальная, ничем не примечательная бумага

👨⚕️То есть, по мнению рынка, в моменте пациенту ничего не угрожает, а вот более долгосрочный прогноз – пока не самый благоприятный

С моими расчетам такая позиция тоже совпадает. После выкупа и погашения части выпуска БО-П11 RU000A104JQ3, с учетом нового выпуска RU000A10BFX7 и финдохода, на балансе должно быть ~15 млрд. Если предположить, что операционно компания сейчас работает в ноль, как это было во 2 половине 2024, то погашение заберет все остатки кэша, денег может даже немного нехватить (и дальше они в любом случае пригодятся)

⚠️ При этом, с начала года мы идем в полном тумане, по очень плохим приборам:

дела в компании могут быть и получше, за счет продажи каких-то проектов или долей в них, оптимизации расходов и т.п. – основные антикризисные движения тут начались в конце 2024, в годовом отчете они толком не видны. Возможно, еще где-то что-то немного дозаняли по-тихому

а могут быть и похуже – никаких драйверов для быстрого восстановления продаж пока нет, снижение ставки на 100 (да и 200-300) б.п. конечно лучше, чем ничего, но на 1 полугодие уже не повлияет

Что примечательно, операционку за 1кв’25 Самолет так и не показал, хотя по срокам давно пора и ранее эти отчеты компания выкладывала исправно

По данным ЕРЗ, с начала 2025 Самолет ввел лишь чуть более 400 тыс. кв. метров против 1,3 млн. в 2024 (из них в 3-4 квартале – 500+ тыс.)

С некоторой натяжкой можно предположить, что в деньгах что-то близкое к уровню 2 полугодия 2024 за 1п’25 может и получится

Плюс сокращение расходов на стройку – но его масштаб увидим только в полугодовом отчете, уже после сбора нового выпуска и погашения БО-П12

✅ В теории, прямо сейчас, на короткой дистанции, Самолету ничего не угрожает. Но сама теория тоже может быть ошибочной (вводных для полной уверенности маловато). Запас прочности в любом случае околонулевой, что само по себе большой красный флажок. Даже в декабре 2024 ситуация выглядела получше. И явных предпосылок для ее кардинального улучшения за полгода не появилось

⚠️ По совокупности – тут пока однозначно зона повышенного риска. Премия за этот риск на старте тоже есть, а вот насколько она адекватная – тут уже вопрос очень субъективных оценок

📊 Параметры выпуска:

A от АКРА 27.12.24, A+ от НКР 12.02.25

купон до 24,5%, ежемес. (YTM до 27,45%)

4 года, 5 млрд. Сбор 24.06

Сравнивать длинные бумаги в A-грейде пока особо не с чем, добавил более-менее сопоставимое из A и A- (ориентироваться на A+ тут чрезмерно). Коллектив подобрался вполне подобающий: ТГК и Евротрансы

К своему выпуску БО-П16 RU000A10BFX7 в новом останется премия по доходности даже с купонами 23,5-23%, но тут я бы сейчас скорее ориентировался на ТКД (кто сейчас даст Самолету гарантированные 4 года спокойной жизни?) и ниже 24% не уходил бы. Да и сам БО-П16 с учетом всех нюансов компании – кажется несколько перекупленным

👉 Поучаствовать планирую, спекулятивно и не особо большим объемом

Допускаю, что выпуск имеет потенциал и с купоном пониже, особенно чуть позже, после июльской оферты. Но хотелось бы выйти еще до нее (если брать больше риска и сидеть дальше – то уже до заседания ЦБ, главное чтобы данные по инфляции к нему нам продолжали подвозить позитивные)

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

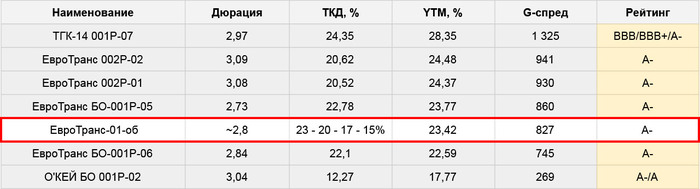

A- от АКРА 20.09.24

купон лесенкой, ежемес. (YTM до 23,42%)

7 лет + аморты, 4 млрд. Сбор 26.06

В выпуск напихали давно забытую лесенку купонов, и сверху еще аморты:

Ориентир ставки 1-24-го купонов – 23,00% годовых, 25-48-го купонов – 20,00% годовых, 49-72-го купонов – 17,00% годовых, 73-84-го купонов – 15,00% годовых

По 25% от номинала будет погашено в даты выплаты 24-го, 48-го, 72-го и 84-го купонов

Оставляю за скобками кредитное качество Евротранса, потому что это давно уже вопрос из области чистой веры, тем более на 7-летнем горизонте. Обосновать при желании можно и позитивный, и негативный взгляд на их будущее

Для себя долгосрочно не рассматриваю, но тоже в основном на уровне интуиции и просто потому, что так спокойнее. Да и сравнивать бумагу можно по сути только с другими длинными выпусками ЕТ, больше не с чем

♻️ Выпуск имеет статус «Зеленые облигации», т.к. предназначен для финансирования проекта электрозаправок. Как и всегда и везде, где есть слова «зеленый», «ESG» и т.п. – за эту «привилегию» нам придется платить: такие бумаги не дают премию к рынку, подразумевается что удовольствие от пребывания в тренде осознанности-ответственности перед Вселенной это отдельная дополнительная ценность

📊 Бумага хотя бы не выделяется в явно худшую сторону из остальных. Если бы тут стоял фиксированный купон на весь срок (заявленной YTM соответствует купон ~21,25% – примерно так разместилась и последняя ТКГ-14) – наверное, было бы чуть интереснее. Но даже так – сбора одним днем я не ждал бы, скорее расчет мог быть на то, что бумага повисит в Z0 и постепенно на фоне движения рынка станет выглядеть получше

Это в общем-то стандартная тактика ЕТ, и до сих пор она работала вин-вин и нам, и компании (а если рынок шел не туда – всегда можно зарядить новый выпуск с подкорректированными условиями)

⚠️ Но лесенка мне совсем не нравится. В период их популярности в конце 2023-начале 2024 – лесенки за редким исключением работали плоховато

С одной стороны – причина в том, что все они закладывали очень оптимистичный сценарий по ставке, и на фоне ее дальнейшего повышения довольно быстро становилось понятно, что в этот сценарий они не попадают. А сейчас – как будто тренд идет в противоположном направлении

Но есть еще ощущение, что холдерам просто психологически не нравится момент снижения купона, покупателей в этот период нет, а все желающие «прокатиться» на высокой ТКД и вовремя выскочить – такой возможности в итоге не имеют

В данном случае выпуск поддерживают жирные аморты, которые привязаны к датам снижения купона, в теории они должны несколько сгладить ситуацию, но как оно будет на практике – сказать пока сложно

👉 Не жду тут ажиотажного спроса, если сбор переедет в Z0 – то можно будет ориентироваться на темпы размещения, и возможно под конец бумага уже будет давать адекватную премию даже с учетом «фактора лесенки». Но до тех пор большой целесообразности участвовать не вижу, да и явно более интересных вариантов на неделе достаточно

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

Индекс Московской Биржи зажался в треугольнике. Начали приходить первые серьезные дивидендные выплаты. Компании продолают выпускать отчетности. Инфляция замедляется. А вместе с этим Трамп угрожавший, что Харис втянет США в войну за 6 месяцев, сделал это за 5. Это и многое другое читайте в новом обзоре недели.

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Индекс Мосбиржи снизился на этой неделе на -1,17% и остановился на уровне 2751 пунктов. Гдето-то с 1 апреля рынок находится в боковике из которого никак не может выйти. Считаю, что следующая неделя должна вывести нас с этого боковика, почему? Посмотрите на график это классический треугольник, который с вероятностью 55% выходит наверх. Я не знаю куда он пойдет, но то что движение будет-уверен.

❌Дивиденды никто не объявлял, но есть интересные заявления:

1) Президент Путин подписал распоряжение: с 2024 по 2028 год все дивиденды от акций ВТБ, принадлежащих государству, будут направлены на поддержку Объединённой судостроительной корпорации (ОСК).

2) Северсталь может вернуться к дивидендам в 2025 году, если будет тренд на смягчение ДКП и улучшение спроса- СЕО.

Из которых можно сделать выводы, что ВТБ будет платить дивы в ближайшие 4 года и Северсталь может вернуться к выплатам уже в этом году, ставка снижается, остался спрос.

Индекс гособлигаций RGBITR вопреки акциям подрос с 669 до 674 пунктов. Доходности по ОФЗ снижаются на фоне снижении ставки, длинные ОФЗ=15,2% (-0,2% за неделю и -0,6% за две недели) ОФЗ 26244 (на 10 лет) и 26243 (на 13 лет), коротких 18,4% (ОФЗ 26234).

Новые размещения облигаций:

Новый выпуск облигаций Новые технологии с купоном до 22,5% (25% с учетом реинвестирования).

Биткоин на этой неделе снизился на 2,42% к 100747$. Причина? Трамп. Человек пугавший всех войнами, сам вступил в войну на 5 месяц своего правления и напал на Иран, сделано это было конечно же в выходной день и крипто-рынок впитал в себя все. Альты укатало на десятки процентов вниз. У вас еще есть крипто-активы?

💼Портфель с альткоинами показывает доходность -44,41% (изменение за неделю: -8,09%) . Планирую держать крипто-активы до декабря 2025 года. Рекордный минус по портфелю, пока еще терпим..

Доминирование BTC 65,11 63,72% (+1,39%).

Индекс страха и жадности: 40 (-15 п) Нейтралитет.

Индекс альт-сезона: 16 (-10п) Биткоин-сезон

🔼Лучший рост недели из ТОП-200 по капитализации

KAIA +15.43%

SEI +13.01%

AERO+5.04%

🔻Отрицательный рост недели из ТОП-200 по капитализации:

DEXE -31.89%

Fartcoin -30.75% (Удивило, что FARTCOIN так сильно снизился, до недавнего времени некоторые люди считали его защитным активом.)

Virtual -28.19%

⚡ Финансовые итоги Мая. Мой пассивный доход за месяц. Читать тут .

⚡ Инфляция в РФ с 10 по 16 июня 2025 года составила 0,04% после 0,03% с 3 по 9 июня. С начала месяца рост цен к 16 июня составил 0,08%, с начала года - 3,64%. Годовая инфляция в РФ на 16 июня замедлилась до 9,60% с 9,73% на 9 июня. Инфляционные ожидания населения РФ в июне снизились до 13,0% с 13,4%.

⚡ Курс доллара обновил двухлетний минимум.

⚡ Wildberries планирует начать продажу недвижимости.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Облигационный сезон продолжается, и в этот раз на сцену выходит ЕвроТранс с новым выпуском зелёных облигаций: 4 млрд рублей, срок 7 лет, купонная лесенка, амортизация, ESG-флаг и всё как мы любим (или не любим).

Купон: 23% → 15% с поэтапным снижением

Доходность к погашению: 23,42%

Дюрация: 2,8 года

Амортизация: четыре равных транша по 25% на каждом "повороте" купона

Техническое размещение: 26 июня

Легенда к выпуску стандартная: электрозаправки, устойчивое развитие, всё зелёное. Понятно, что «зелёный» статус — это больше про моду, чем про премию, и здесь он скорее про отсутствие премии. Заплатить, чтобы участвовать — это, видимо, и есть новый осознанный капитализм.

Группа ЕвроТранс — независимый топливный оператор из Московского региона. Вроде бы растёт, EBITDA увеличилась на 36%, чистая прибыль — на 7,4%, но при этом рентабельность по EBITDA упала, кредиторка удвоилась, доля просрочки по дебиторке подросла с 4,7% до 9,5%. В отчётности есть несостыковки по ЦФА, в презентации — несходится структура выручки.

Проектов и амбиций — как у Роскосмоса, от электрозаправок и трубного газа до кухни при АЗС. Вот только до сих пор 90% выручки делает классический топливо-опт. А всё остальное — по чуть-чуть. Да и ESG-флер тут в основном за счёт планов, а не цифр.

Форма купона — лесенка. Кто видел, тот знает. В 2023–2024 все такие конструкции в итоге показывали слабую ликвидность и унылую вторичку. Покупатели заходили за высокими купонами, а когда они начинали снижаться — рынок просто замирал. Отчасти это сглаживается амортизацией, но вряд ли спасёт полностью.

Да и рынок не на стороне длинных бумаг сейчас. Спреды к кривой ОФЗ по ЕвроТрансу начали разъезжаться с мая, особенно после дефолта Нафтатранса. Учитывая, что у ЕТ 51,9% долга в облигациях и ещё немало ЦФА, а на 2025 год приходится пик погашений, аппетит инвесторов — на минималках.

Книга в Z0 вполне может провисеть, как это бывало у ЕТ раньше. Стратегия — не нова: дать рынку «привыкнуть» к бумагам и потом по чуть-чуть размещать. Но при текущем фокусе на качество — не факт, что сработает.

Зелёный хот-дог на 7 лет со ступенчатым купоном. Купоны сначала радуют, потом напоминают о том, что вы в России, а не в скандинавском пенсионном фонде. Доходность неплохая, но за неё придётся жить с кучей условностей: аморты, лесенка, структурный шлейф по группе.

На мой взгляд, идея — строго для тех, кто понимает, что делает. Остальным проще поискать доходность чуть ниже, но с понятной конструкцией.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 112 пунктов, с учётом вечерних инфляционных данных, индекс закрылся в пятницу на максимальных уровнях этого года (максимум при идущих торгах был показан 20 марта — 113,32 пункта, закрылись в пятницу — 113,34):

🔔 По данным Росстата, за период с 10 по 16 июня ИПЦ вырос на 0,04% (прошлые недели — 0,03%, 0,05%), с начала июня 0,08%, с начала года — 3,64% (годовая — 9,60%). В июне 2024 г. инфляция составила 0,64%, учитывая темпы этого года, то этот "результат" будет выполнен всего на 1/4 (темпы роста в июне впечатляют и выводят нас на 2% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к середине июня потрачено 1,9₽ трлн, при доходах в 400₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО — 48,6₽ млрд, физические лица нарастили свои покупки — 21,5₽ млрд (в апреле — 16,3₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 126,7₽ млрд (во 2 половине месяца банки нарастили продажи флоатеров, в апреле — 32,1₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 52,8% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ возросла во 2 половине месяца, когда инвесторы стали понимать, что на горизонте маячит снижение ставки.

✔️ Доходность большинства выпусков снизилась до 15% (ОФЗ 26238 торгуется по 55,29% от номинала с доходностью 14,8%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде июня она составила 18,871% снизившись (всего за пол года доходность на вкладах снизилась на 3,5%, годичные ОФЗ дают доходность выше 18,3%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26246 (погашение в 2036 г.)

▪️ Классика ОФЗ — 26218 (погашение в 2031 г.)

Спрос в 26246 составил 188,9₽ млрд, выручка — 94,4₽ млрд (средневзвешенная цена — 84,53%, доходность — 15,48%). Спрос в 26218 составил 161₽ млрд, выручка — 66,9₽ млрд (средневзвешенная цена — 75,37%, доходность — 15,17%). Минфин заработал за этот аукцион 161,3₽ млрд (в прошлый — 128₽ млрд). Согласно плану Минфина на II кв. 2025 г. необходимо разместить 1,3₽ трлн, видимо, министерство вдохновилось прошлым кварталом, где разместили чуть выше данной суммы (размещено ~1,27₽ трлн, осталось 1 неделя).

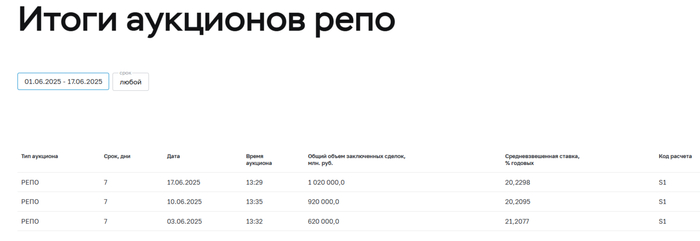

📌 С учётом инфляционных данных и при таком спросе, выполнение плана на III кв. почти произошло. Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше, ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля не компенсирует полноценно укрепление ₽ (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (спрос был в 2,7₽ трлн, ЦБ выдал только1₽ трлн, в июне банки привлекли 2,560₽ трлн, отдали 1,540₽ трлн).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor