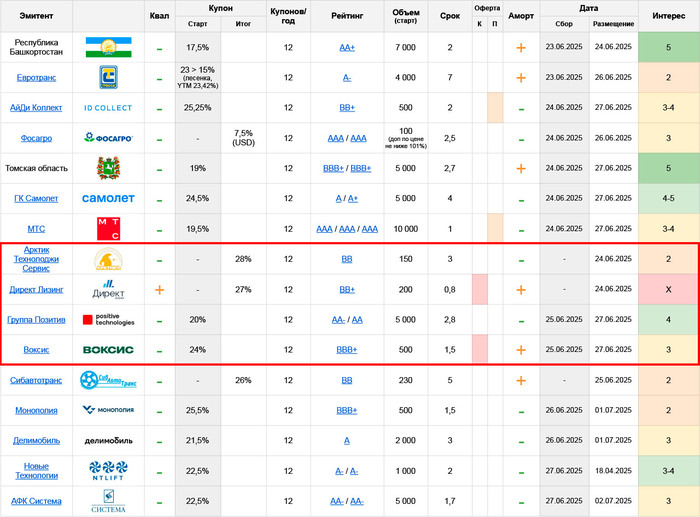

Новые облигации Томской области с доходностью до 20% на размещении

Министерства финансов регионов решили не отставать от других эмитентов и порадовать консервативных инвесторов новыми выпусками. Недавно был сбор заявок на размещение облигаций Ульяновской области (финальный купон 18,5% на срок 3,1 года), 23 июня состоится размещение облигаций серии 34015 республики Башкортоскан. Ориентир купона 17,5% на срок 2 года (совсем неинтересно).

А вот у облигаций Томской области итоговая доходность может быть выше: сбор заявок на выпуск облигаций с постоянным купоном без оферты на срок 2 года 8 месяцев состоится 24 июня. Посмотрим подробнее параметры нового выпуска, оценим целесообразность участия в размещении.

Выпуск: Томская область 34074

Рейтинг: ruBBB от Эксперт РА

Номинал: 1000 ₽

Объем: до 2 млрд. ₽

Старт приема заявок: 24 июня

Дата размещения: 27 июня

Дата погашения: через 2 года 8 месяцев

Купонная доходность: до 19% (доходность к погашению до 20,8%)

Периодичность выплат: ежемесячные

Амортизация: 20% в дату выплаты 28 купона, 80% в дату выплаты 33 купона.

Оферта: нет

Томская область – субъект РФ с населением более 1 млн. человек, входящий в состав Сибирского федерального округа. Экономика региона является диверсифицированной с упором на добычу полезных ископаемых. Область входит топ-10 российских регионов, ведущих интенсивную добычу нефти и газа.

Госдолг региона на 1 июня составил 51,465 млрд р, из которых 39,796 млрд р. приходится на бюджетные кредиты, 11,689 млрд р. - на ценные бумаги.

Доходы бюджета Томской области на текущий год с учетом последних поправок утверждены в размере 118,7 млрд р, расходы - 122,7 млрд р, дефицит - 4 млрд р, или 3,26% расходов.

В настоящее время в обращении находится 2 выпуска облигаций Томской области серий 34072 (10 млрд р, купон 26%, доходность к погашению 18,5%; дата погашения 12.12.2027) и 35067 (20 млрд р, купон 6,7%; доходность к погашению 19%; дата погашения 23 июля 2027 года).

Вывод: как альтернатива (или даже аналог по надежности) ОФЗ самое то. Но доходность будет ниже. Тенденция размещений июня - снижение ориентира купона по результатам сбора заявок на 1...1,5%. Также возможна частичная аллокация (исполнение заявки не в полном объеме).

Новые корпоративные выпуски еще могут разместиться с купоном выше 20%: ранее рассматривал Позитив 1Р3 и Медскан 1Р1. Если успею посмотрю новые выпуски Самолет П18, Каршеринг 1Р6 (Делимобиль), Монополия 1Р5, Новые технологии 1Р7, АФК Система 2Р03.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.