Облигации Делимобиль 001Р-06. Купон до 21,50% на 3 года с ежемесячными выплатами

ПАО "Каршеринг Руссия" (оказывает услуги под брендом "Делимобиль") - каршеринг с самым большим автопарком в России и географией присутствия. Занимает 1 место по доле рынка в Москве. Имеет более 32 тыс. машин в парке и 11,2 млн зарегистрированных пользователей, которые совершают более 100 тыс. поездок ежедневно.

Сеть СТО "Делимобиля" насчитывает 15 станций общей площадью 40 тыс. кв. м. Они работают в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Самаре, Екатеринбурге, Сочи и Новосибирске.

📍 Параметры выпуска Делимобиль 001Р-06:

• Рейтинг: А(RU) (прогноз «Стабильный») от АКРА

• Номинал: 1000Р

• Объем: 2 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 21,50% годовых (YTM не выше 23,75% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 26 июня

• Дата размещения: 01 июля

Финансовые результаты по МСФО за 2024 год:

• Выручка: 27,9 млрд руб. (+33,6% год к году)

• Скорректированная EBITDA: 5,8 млрд руб. (-9,9% год к году)

• Чистая прибыль: 8 млн руб. (1,9 млрд руб. годом ранее)

• Чистый долг: 29,7 млрд руб. (+38,6% год к году)

• Чистый долг/EBITDA: 5,1х (3,3х годом ранее)

Отчёт вышел довольно слабым: темпы роста выручки во II полугодии замедлились до +25% год к году. Издержки росли опережающими выручку темпами, что вылилось в падение EBITDA на 23% год к году.

Долговая нагрузка продолжила расти, уровень 5,1х чистый долг/EBITDA сложно назвать комфортным в свете высоких процентных ставок.

Компания планирует сократить показатель до 3х на конец 2025 года — очень амбициозная цель, учитывая сохраняющиеся крупные оттоки по показателю FCF (свободный денежный поток) и высокие процентные расходы.

Рейтинговое агентство АКРА в январе 2025 года понизило кредитный рейтинг Делимобиля до A со стабильным прогнозом. Рейтинг был понижен из-за роста долговой нагрузки.

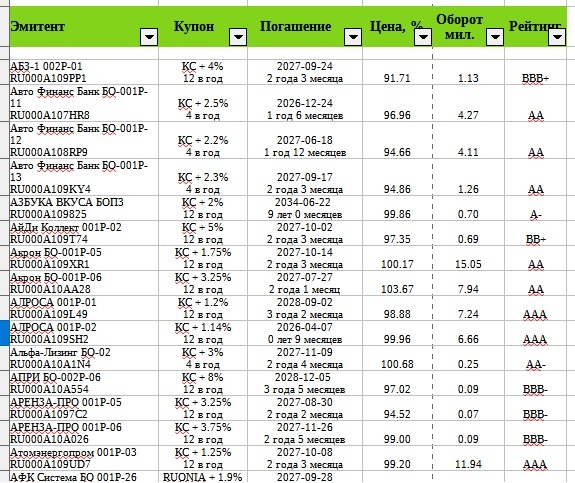

📍 В настоящее время в обращении находится 5 выпусков биржевых облигаций компании на 15,2 млрд рублей.:

• Делимобиль 1Р-03 $RU000A106UW3 Доходность: 23,09%. Купон: 13,70%. Текущая купонная доходность: 15,61% на 2 года 1 месяц, выплаты 12 раз в год.

Похожие выпуски облигаций по параметрам:

• ГК Самолет БО-П16 $RU000A10BFX7 (25,10%) А на 2 года 9 месяцев

• ВУШ 001P-04 $RU000A10BS76 (21,94%) А- на 2 года 9 месяцев

• ВИС Финанс выпуск 1 $RU000A102952 (21,01%) А на 2 года 4 месяца

• Селигдар 001Р-03 $RU000A10B933 (21,25%) А+ на 2 года 3 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (23,72%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (27,24%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (26,34%) А на 1 год 9 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (23,79%) А- на 1 год 9 месяцев

• Новые технологии 001Р-05 $RU000A10BFK4 (21,27%) А- на 1 год 9 месяцев

• Эталон Финанс 002P-03 $RU000A10BAP4 (23,50%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (25,90%) А- на 1 год 9 месяцев.

📍 Что по итогу: В целом, Делимобиль остается перспективным игроком рынка, но его дальнейший успех зависит от способности контролировать расходы, снижать долговую нагрузку и адаптироваться к рыночным условиям.

Как по мне в предлагаемой купонной доходности не заложена премия за риск, поэтому не вижу смысла на себя его брать. Облигации подойдут для инвестора склонному к риску.

На первичном рынке сделал выбор в пользу: облигаций Медскан 001Р-01 Купон до 22,00% (YTM 24,36%) на 2,2 года и СамолетБО-П18. Купон до 24,50% (YTM 27,45%) на 4 года. Разбор данных выпусков есть на канале.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией