Сколько тебе нужно зарабатывать, чтобы быть счастливым? Та самая точка, когда ты скажешь "Всё! Я наконец-то достиг того желаемого уровня заработка 😅!"? Зарплаты могут отличаться от регионов, но сейчас речь пойдёт про Москву.

Средний заработок Москвы

Сложно сказать о средней заработной плате в Москве. Ведь анализировать HH.ru сложно и в большинстве мы видим слово "От". Я решил немного капнуть новости и нашёл отчёт за 1-ое полугодие 2025 года. Средний заработок в Москве равен 161 тысячи рублей.

Средний заработок - самая неинформативная статистика😒. Непонятно откуда берут эти цифры и что конкретно учитывается при подсчёте.

В компании работает 5 человек. 1 уборщик зарплата 40 тысяч рублей, 2 специалиста с зарплатой 60 тысяч рублей, 1 менеджер - 100 тысяч рублей и директор с зарплатой 2 миллиона рублей. Средняя зарплата в компании 452 тысячи🤑.

Тот самый спец

С января 2025 года, у меня открыто резюме на HH.ru, искал более высокооплачиваемую работу, да и просто прощупать рынок. Моя специальность - Инженер по метрологии.

Средний заработок по моей профессии - 90 000 - 130 000р. на руки😅. Выше предложения есть, но это очень редкие вакансии и отбор туда настолько сложный, что даже забывают про твой отклик.

Смело вычитаем среднею аренду по Москве - 55 тысяч рублей, транспорт - 1900р. и Еду в размере 22 тысяч в месяц. На выхлопе получим на свободные расходы от 11,1 до 51,1 тысячи рублей.

Мой уровень дохода в Москве

Мне посчастливилось найти хорошую работу и их даже две. Суммарный доход = 200 тысяч рублей на руки и этого недостаточно😢.

Я ходил по многим собеседованиям и на этапе, когда уже общаешься с руководством узнавалось, что приставка в вакансии "От" превращалась в "До"😒. Был даже в Роснефти и Газпроме, но увы, они предлагают лишь чуть выше указанного среднего заработка.

Когда рассчитывал зарплату "От"

На многих вакансиях сдельная оплата труда. Оклад 50-60 тысяч, а всё остальное процент с работы. При чём говорят, что "Хорошие специалисты" делают по 140-150 тысяч! Желаю Вашим специалистам найти работу по лучше😂.

Мой дополнительный заработок

Я пытаюсь зарабатывать на фондовом рынке, на различных финансовых инструментах. Главное слово здесь "Пытаться", небольшими сумами очень сложно заработать много, я бы назвал это просто баловством.

Сейчас в поисках третий работы, хочу что-нибудь удалённое, чтобы можно было делать это на основной работе. Мастерски владею EXCEL, пишу макросы, но похоже до них нет никому дела. Хотел бы позаниматься аналитикой, но и тут тоже ничего не получается найти.

Откликаюсь на многие вакансии по типу "Специалист по данным", но все они ведут в телеграмм и ты попадаешь в базу.... HR базу. Тебя замучают звонками по не особо перспективным вакансиям.

Сколько нужно денег для счастья?

Достаточно будет 280 тысяч в месяц, чтобы я успокоился. У меня появиться возможность откладывать много и экспериментировать в некоторых инструментах.

Получается до цели мне осталось найти подработку на 80 тысяч рублей в месяц😅.

У меня раньше был хороший спекулятивный счёт в размере 1,2 миллиона, но я решил, что семье стоит приобрести недвижимость. Весь счёт был слит в первоначальный взнос по ипотеки.

Самая разумная инвестиция для меня сейчас - это погашения ипотеки в размере 3,8 миллиона рублей. После погашения, уже можно будет думать о возрождении спекулятивного счёта.

66 800 ежемесячный платёж

Почему же рынок труда меня заставляет искать новый заработок? Я прекрасно понимаю, что когда-нибудь я достигну потолка по своей профессии и расти будет уже некуда. Единственный путь к постоянному увеличению своего ежемесячного дохода - искать дополнительные источники заработка.

Подписывайтесь, ставьте лайк статье, это поможет моему заработку на Дзене 😅. Но здесь я больше для души, чтобы пообщаться с единомышленниками🙂

Сижу я вчера, листаю ленту, и тут на меня выпрыгивает реклама: «Девочки! Всего 2 часа в день со смартфона — и вы заработаете за день столько, сколько фрезеровщик за неделю!»

И я прям завис. Представил: дядя Коля, фрезеровщик, 25 лет на заводе, руки как тиски, глаза красные от работы… И тут заходит Таня, 22 года, с айфоном: — Дядя Коль, а я пока в метро ехала, три кнопки нажала и уже получила твою недельную зарплату.

Коля снимает каску, смотрит на станок и думает:

Всё… я лох. Надо было не в ПТУ идти, а на марафон “Женщина-магнит денег” записаться.

Но дальше — классика жанра:

Купи курс (от 9 990 ₽, но «только сегодня»).

«Активируй депозит» (да-да, вложи сначала свои).

Вступи в «закрытый чат» (где все такие же потерпевшие сидят и делают вид, что зарабатывают).

И вот уже твой смартфон реально работает… правда, исключительно на кошелёк организаторов.

По итогу: единственный фрезеровщик в этой истории — это ты сам. Только точишь не железо, а свою зарплату в минус.

Как не вляпаться:

Если обещают лёгкие деньги — это лёгкие деньги, но не твои.

Любой нормальный заработок требует либо навыка, либо времени, либо капитала.

Если бы схема реально работала — заводы бы пустовали, а айфоны продавали бы в «Леруа Мерлен» в отделе «Инструменты».

«Девочки, уделяя всего 2 часа в день, вы реально получите результат. Правда, результат будет не в рублях, а в достижениях: “Клиент месяца у мошенников”.»

Ребят, вы слышали про "Надёжный план" от БКС? Я случайно наткнулся в приложении на вкладку, и теперь прям заинтересовался.

Это короче накопительный страховой продукт с гарантированным доходом 22% годовых (при этом капитал полностью защищён). То есть, даже если что-то пойдёт не так с рынком, вы получите обратно все свои деньги плюс доход, без рисков. Звучит почти как фантастика, особенно сейчас, когда ставки на депозитах так себе. Интересно насколько это реально для обычного человека сюда вписываться, а не только инвесторам с миллионами. Но сам факт гарантированных 22% и защита капитала это уже мощно, согласитесь. Кто-нибудь уже оформлял или рассматривал подобное?

Вчера я показал динамику средней начисленной заработной платы в Российской Федерации. В рублях и в долларах. С 1998 года. Стало интересно, а как там у них. В просвещенной.

В этом мне помог Евростат. К сожалению, квартальных данных я не нашел. Как и данных за 2024-2025 годы. Скорее всего они там есть в других массивах. Если кто в курсе, направьте. Внесём корректировки. Что же я взял? Среднюю заработную плату на одного сотрудника, работающего полный рабочий день. Данный массив изначально даёт цифры за год. Соответственно, они были разделены на 12. Описание данных говорит о том, что была взята брутто (gross) средняя зп на сотрудника. Она идёт в текущих ценах, т.е. на инфляцию не корректируется. И считается, как общие зарплатные начисления, разделенные на количество работающих А дальше она корректировалась на коэффициент полного рабочего времени.

На всякий случай еще раз уточню: - здесь также не учтена инфляция доллара/евро - это тоже средняя, а не медиана - да, идет гладко. Ибо это национальная валюта многих подсвеченных стран. В рублях у нас тоже постоянный рост - расходы, расходы, расходы

Покупательная способность 1000 евро в Италии сильно отличается от покупательной способности 1000 евро в России.

И да, еще момент. В Европе таки больше белых зарплат. Поэтому наши цифры слегка ниже фактических

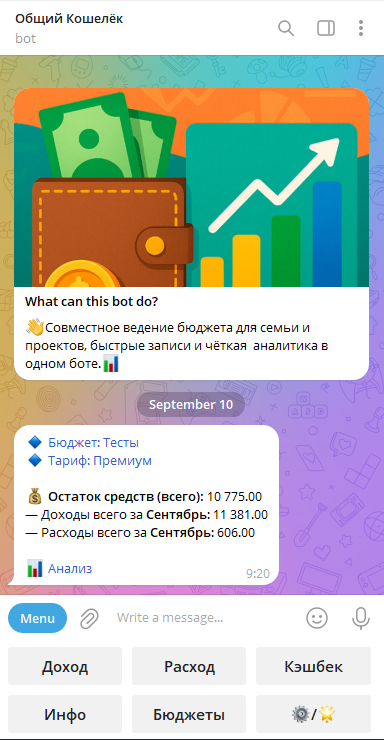

Привет, Пикабу! Я не очень часто пишу, больше читаю. И часто читаю посты пользователей "Моя игра в стиме, я делаю ее в одиночку уже год" и т.п.

Я не могу похвастаться столь высоким уровнем навыка разработки, однако кое-что показать Вам хотелось бы. Но для начала небольшая предыстория.

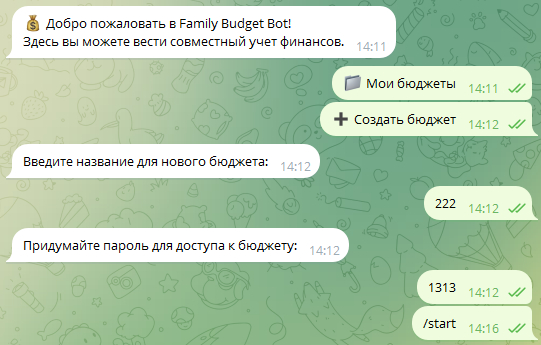

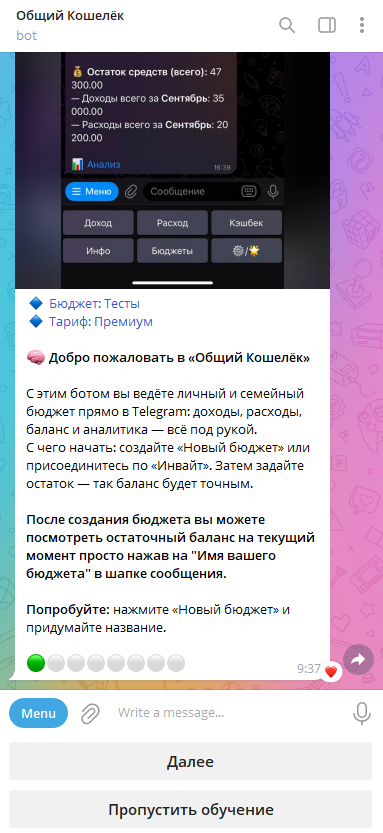

По роду деятельности я тесно связан с аналитикой, финансами и оценкой вот уже лет 7 наверное. И я как то привык вести небольшую домашнюю финансовую отчетность. По началу было довольно таки просто, пара карт разных банков, все расходы через меня. Но спустя годы стало сложнее учитывать траты и доходы, так как появилась жена, добавилось несколько источников небольшого, но все же дохода, новые карты... Тогда было найдено, как мне казалось, решение. Приложение под андроид для ведения учета домашнего бюджета. Работал даже совместный доступ для нескольких пользователей. Из неприятного - не возможность запуска на ПК, только андроид. Ну и слегка кусучая стоимость годовой подписки. Но зато имело необходимый мне на тот момент функционал.

Пока не началось СВО.

Разработчик решил что ему не нужны мои грязные русские деньги и отменил возможность оплаты с русских карт. А так вышло, что других денег у меня нет.

И тут все и началось.

одна из самых первых версий бота

Решил попробовать сделать для себя любимого своего бота с необходимым функционалом.

Почему не выбрать готовое решение?

Потому что я хотел иметь доступ к "Приложению" и с ПК, и с рабочего Андроида и с личного Айфона. На момент рождения задумки ни одно из приложений не давало полную совместимость и кроссплатформенность.

Я не хотел "устанавливать" приложение, было желание запускать "программу" хоть с чайника, только войти в профиль для авторизации и все.

Я хотел свои фишки и особенности, сделать под себя и не ждать обновлений, которые все опять поменяют и испортят то, к чему я привыкну.

Решением конечно стало создание простого бота в Телеге.

Первая версия была предназначена для ведения учета в соло режиме. Все работало успешно и мне начало нравиться. Позже жена захотела подключиться, но такой функционал не был предусмотрен изначально. Пришлось потратить несколько недель, что бы разобраться как это реализовать.

попытки реализовать "общий бюджет", тут бот еще не умеет читать html теги, точнее я его не научил

СО скрипом, тратя по 2 часа вечером каждый день функция была добита и начала работать как ей и положено. С того момента, уже почти как год, мы с женой ведем учет совместно.

С течением времени функционал пополнялся:

Общение с ботом реализовано через самоочищение (весь текст от бота выдается в одном "стики" блоке, передаем команду боту - бот очищает предыдущее сообщение, выдает новое. Создается ощущение "одного экрана").

Стал выводить "баланс" при нажатии на имя бюджета в шапке сообщения.

После стал выводить баланс после каждой операции (+/-) под спойлером.

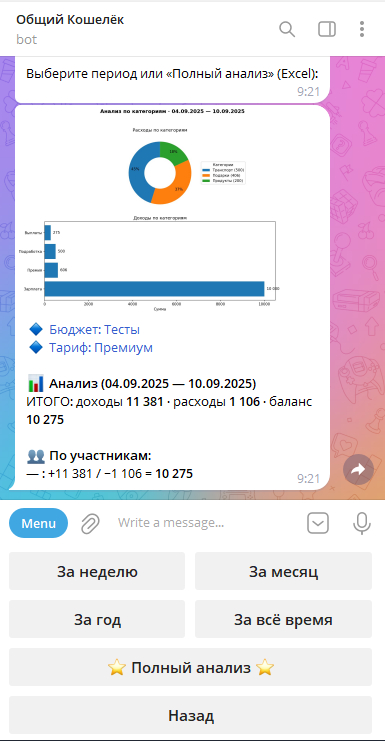

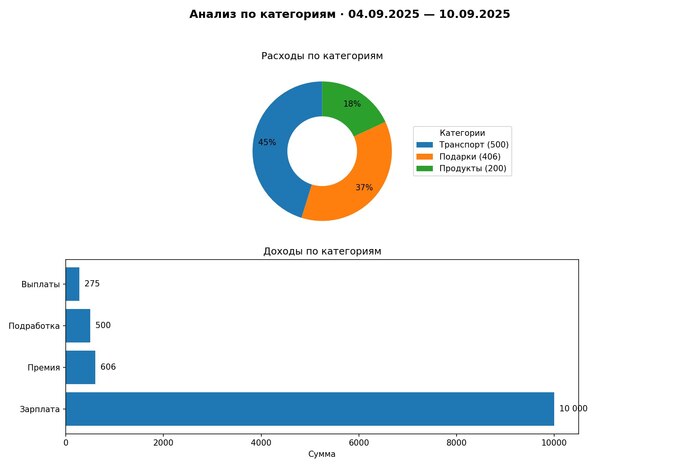

Добавлена аналитика (причем как простая в телеграме, так и полная со всей историей и "по полочкам" в виде Exel таблицы).

Добавлена "История" операций всех пользователей за сутки/неделю. Для просмотра кто и что куда добавил.

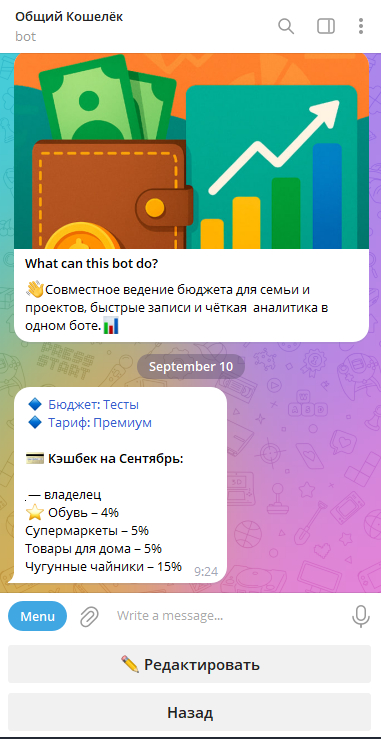

Добавил кнопку "Кэшбек" для хранения информации о кешбеках на текущий месяц. (Когда у вас по два банка на двух членов семьи держать это в голове и тем более проверять каждый банк перед выходом в магазин - крайне неудобно.

1/7

У меня в ТГ публичный Юзернейм - пустой символ, поэтому в списке участников моего никнейма нет.

К моменту когда был реализован этот функционал бот запускался с моей домашней NASки (сервак от Synology для резервного копирования медиафайлов). Но появился спрос на доступ к боту от товарищей и коллег. Поэтому принял решение перенести бота на полноценный сервер, пришлось арендовать.

Вот уже как месяц бот успешно мигрировал, живет и радует пользователей. Раз в неделю подгружаю фиксы, ничего критичного.

Я хотел бы впервые о чем то попросить на Пикабу: нужны лайт-тестеры, попробуйте бота, если будут баги - составьте небольшой багрепорт в киньте его в саппорт. Если есть пожелания, рекомендации и предложения - готов принять и выслушать критику здесь в коментах.

Разумеется для всех вновь пришедших в боте на старте будет обучение, рекомендую изучить.

И еще, используйте промокод PIKABU - дает доступ ко всему функционалу бота на 30 дней. После - посмотрю по активности, первым тестерам в дальнейшем премиум выдам навсегда.

Про оплату - мое воспитание иногда заставляет меся стыдиться того, что у меня в принципе бывают деньги, так что на эту тему не любитель говорить, но.. В этот проект я вложил много сил, имеются какие-никакие, но все же затраты. Если снять ограничения с премиум тарифа бот начинает тупить, потому что у всех появляется доступ к "Полному анализу", а он подгружает систему.

Если проект себя не проявит - перенесу обратно на НАСку, поменяю бота и будем небольшим стаком людей пользоваться.

Добавлю опрос, проголосуйте пожалуйста.

Будет ли реальный интерес у людей к моему боту?

На текущий момент в бота прикручена оплата премиум доступа, ценовая политика пока тестовая, но все работает, есть желание поддержать -

Напоминаю - используйте промокод PIKABU - дает доступ ко всему функционалу бота на 30 дней. После - посмотрю по активности, первым тестерам в дальнейшем премиум выдам навсегда.

Сегодня звонки из Барселоны, завтра встречи в Нью Йорке, через месяц ретрит в Бали.

При открытии банковского или брокерского счета, покупке акций, облигаций и большинства физических активов появляется вопрос: а где ты налоговый резидент?

Ошибка в ответе может стоить дорого: даже если ты нигде не задерживаешься, любая страна может решить, что ты именно её налоговый резидент, со всеми последствиями.

Что делать цифровым кочевникам и предпринимателям?

Не оставлять налоговое резидентство на усмотрение инспектора, а выстроить его как часть своей стратегии свободы.

Государства обычно считают тебя налогоплательщиком, если:

• ты живёшь на территории более 183 дней в году,

• у тебя там центр жизненных интересов (семья, машина, бизнес, недвижимость).

Это базовые критерии, но у каждой страны есть свои нюансы. Поэтому важно заранее понимать, где именно ты становишься налоговым резидентом.

Три шага к управляемому налоговому резиденству:

1. Определить свою стратегическую налоговую базу - страну, которая признает тебя резидентом на прозрачных и удобных условиях.

2. Минимизировать риск двойного налогообложения через соглашения (DTA).

3. Учитывать мобильность. Если ты реально проводишь большую часть года в дороге, важно, чтобы ‘домашняя юрисдикция’ не требовала фактически жить там 9 месяцев подряд.

Намёк для внимательных: есть страны, которые понимают ценность глобальных граждан.

Парагвай позволяет стать налоговым резидентом тем, кто оформил постоянный вид на жительство (ПМЖ). Для этого достаточно лишь раз приехать и подать документы.

Законодательство не требует постоянного проживания, а налоговые правила дают широкий простор для планирования.

Для часто перемещающихся налоговое резиденство Парагвая предлагает идеальную формулу:

• 0% налог прирост капитала, дивиденды, зарплату

• не нужно проживать и посещать страну

• нет автоматического обмена налоговой информацией (CRS) с другими странами

• официальный статус налогового резидента

Еще недавно многие предприниматели смеялись при упоминании Парагвая в контексте налогов. Сейчас это уже давно не экзотика, а часть стратегического выбора свободы.

Работать промоутером я начал в июне, пока были каникулы в колледже. Сам живу в Домодедово. Вакансии искал на Авито. В среднем за час работы в Москве платят 400–500 рублей — это за обычную раздачу листовок.

Всем привет! Вы в блоге «Чё почём в Москве?». Здесь я рассказываю всё о ценах, заработке на работе и в бизнесе, а также о расходах в столице нашей Родины.

Сегодня история студента, который подрабатывал промоутером по раздаче листовок и смог заработать за 2,5 месяца 81 500 рублей.

Далее рассказ от первого лица.

Мне 19 лет, учусь на третьем курсе в колледже. Летом решил подработать промоутером. Нашел на Авито вакансию, откликнулся. Первой работой была раздача листовок аптеки возле метро Щелковская.

Работал через посредников — это кураторы, которые сотрудничают с компаниями, заключают с ними договора на раздачу листовок, а потом нанимают таких как я. В среднем по Москве такие посредники просят с заказчиков от 600 до 1500 рублей за час работы. Цена зависит от кол-ва рабочих часов/дней и формата раздачи.

Минимальный заказ начинается от 4 часов работы в день. Например, если за 4 часа посредник берет с заказчика 2400 рублей, то промоутер из этой суммы получит от 1800 до 2000 рублей.

Я брал в работу обычную раздачу листовок. Чаще всего работал по 4 часа в день, но были смены по 6–8 часов. И это без перерыва на обед. Каждый час уходишь на перерыв — 7–10 минут.

До Москвы добирался на электричке. Чтобы не платить всю сумму за проезд, брал билет за 52 рубля до следующей станции, а выходил на Тульской, где нет турникетов. Дальше добирался на метро (64 рубля). Если точка находилась в шаговой доступности, то шёл пешком.

Назад уже брал полный билет до Домодедово, но ехал со станции Варшавская за 129 руб, так как с Тульской дороже. В среднем на транспорт уходило в день 315 рублей.

На еду особо не тратился, воду брал в бутылке из дома, а перед выходом плотно кушал. Иногда покупал себе бургер или шаурму.

За 2,5 месяца мне удалось заработать 81 500 рублей. Но в месяц можно зарабатывать 60–80 тысяч, если работать с одним-двумя выходными в неделю и напрямую с заказчиком.

Хорошим промоутерам, которые не просто раздают листовки, а общаются с людьми, провожают их на объект заказчика, проводят опросы и так далее, платят от 800 до 1500 рублей за час работы.

1500–2000 рублей за час можно получить, работая в ростовых костюмах, либо внутри помещений на каких-нибудь мероприятиях. Ещё можно собрать свою команду и стать куратором, организовывая работу и получая с этого свой процент. Но с исполнителями будет тот ещё геморой, да и ИП надо открывать.

Я, например, работал на одного заказчика 12 дней, в команде нас было по три промоутера. Из постоянных были только я и ещё две девчонки. Остальные были либо однодневки, либо могли вообще не выйти на смену. В общем, текучка там та ещё, так как многие просто подрабатывают промоутерами в свои выходные.

Ещё больше историй о ценах, заработке на работе и в бизнесе, а также о расходах в столице нашей Родины читайте в моём Телеграм-канале.

Контент-сайты на автопилоте: зарабатывай с ИИ без лишних движений.

Привет ребята! Прежде чем начнем, очень прошу, поддержите пожалуйста статью лайком. Это очень важно для меня, так как ваша реакция эмоционально меня подпитывает и дает силы для работы. Я понимаю, что сейчас очень много людей, которые негативно настроены на всю эту движуху вокруг ИИ, я полностью это понимаю и разделяю, но есть один момент - деньги и заработок. Так вот, пока эта тема работает, так почему же не воспользоваться ею. Да, многие пишут в комментариях, что ИИ засоряет интернет, превращает его в помойку. Но есть один момент, я раньше заказывал статьи на постоянной основе годами на биржах по типу etxt и адвего, так вот, статьи там выходили гораздо, гораздо хуже, чем пишет сейчас ИИ. И эти статьи, от горе-копирайтеров, которые мне писали, лично я публиковал на своих сайтах, на куче своих сайтов и никто не говорил, что они засоряют интернет, хотя на самом деле можете представить что там писали. Да, я их вычитывал, вносил правки, но все же, ИИ гораздо умнее рядового копирайтера это я по своему опыту готов утверждать и доказывать. Спасибо ,что дочитали вводное слово, а теперь поехали по делу.

В наше время, когда ИИ на таком хайпе, что аж дух захватывает, многие задумываются, как бы его приспособить для реального бабла в интернете. А вот пассивный доход от контент-сайтов - это как раз та фишка, где автоматизация генерации новостей и статей может превратить твой комп в настоящую машину по производству денег. Представь: сайт работает сам по себе, трафик льется рекой, реклама капает, а ты попиваешь кофеек и смотришь, как счетчик растет. Звучит заманчиво, да? Эта статья разберет все по полочкам - от старта до монетизации, с акцентом на то, как ИИ делает процесс проще и дешевле, чем когда-либо. И главное, все это на реальном опыте, чтобы ты мог сразу взять и применить. К концу чтения у тебя будет полный план действий, и никаких гуглов не понадобится - все здесь, в одном месте.

Почему сейчас самое время запрыгнуть в этот поезд: ИИ на хайпе, и глупо упускать шанс на свой пассивный бизнес в сети

Блин, народ, посмотрите вокруг - 2025 год на дворе, ИИ везде, от чат-ботов до генераторов контента. Если не воспользоваться этим прямо сейчас, то когда? Для новичков это идеальный момент стартануть свой онлайн-бизнес, потому что технологии упростили все до предела. Раньше, чтобы запустить контент-сайт, нужно было нанимать копирайтеров, тратить кучу бабла на тексты по 200-500 рублей за штуку, и ждать месяцами, пока трафик подтянется. А теперь? С помощью ИИ статьи генерируются за копейки - буквально 5 копеек за полноценный текст на 1500-2000 слов. И это не какая-то фигня, а готовый контент, который можно сразу публиковать.

Плюс, поисковики вроде Яндекса и Google все больше любят свежий, полезный контент, так что сайты с регулярными обновлениями быстро выстреливают в топ. А пассивный доход - это когда после первоначальной настройки сайт сам приносит деньги через рекламу, партнерки или даже продажу. Для новичков это шанс без огромных вложений создать что-то свое: домен за 700 рублей в год, хостинг за 150 в месяц, и вперед. Глупо не попробовать, пока ИИ делает все так доступно. Многие уже зарабатывают 20-50 тысяч в месяц на одном сайте, а на сети - и того больше. Это не сказки, а реальность рунета, где трафик из Яндекса течет стабильно, если все сделать с умом.

Выбор ниши, которая взлетит: как найти золотую жилу, где трафик льется сам и бабло капает без остановки

Первое дело - выбрать нишу, чтобы не прогореть. Народ, не лезьте в переполненные темы вроде "как похудеть" или "крипта", там конкуренция зверская. Лучше взять что-то нишевое, но востребованное: ремонт гаджетов, туризм по России, советы по здоровью или даже хобби типа рыбалки. Посмотрите в Яндекс.Вордстат (сервис Яндекса для анализа частотности поисковых запросов), какие ключи люди ищут - низкочастотники вроде "ремонт iPhone в Москве" или "маршруты по Крыму летом". Они приносят целевой трафик, который конвертируется в бабло.

Помогает находить востребованные ключевые слова для контент-сайтов, чтобы привлекать целевой трафик из поисковой выдачи Яндекса.

Из моего опрыта, ниша "ремонт техники дома" выстрелила потому, что люди ищут практические советы, а не теорию. Собрал семантику в KeyCollector (программа для сбора и анализа ключевых слов для поисковой оптимизации): базовые ключи плюс LSI вроде "инструменты для ремонта" или "симптомы поломки". Кластеризация по топу выдачи - и вуаля, ТЗ для контента готово. Главное, чтобы ниша была вечнозеленой, без сезонности, или с минимальной - тогда трафик стабильный круглый год. А с ИИ генерировать контент по таким нишам - одно удовольствие, быстро и дешево.

Собирает и кластеризирует ключевые слова, создавая семантическое ядро для статей, чтобы они попадали в топ и приносили пассивный доход.

Не забывайте про анализ конкурентов: загляните в Serpstat (SEO-платформа для анализа сайтов и конкурентов), увидите, какие сайты в топе, сколько у них трафика. Если средний - 1000-5000 уников в день, то и вы потянете. Для новичков совет: начните с 5-10 статей, протестируйте, и масштабируйте. Это мотивирует, потому что первые результаты приходят через 1-2 месяца, и вот уже пассивный доход начинает капать.

Анализирует конкурентов и трафик сайтов, помогая выбрать прибыльную нишу и оптимизировать контент для максимального роста уников.

Автоматизация генерации контента: как ИИ делает статьи за копейки и превращает рутину в удовольствие

Вот где магия начинается. Автоматизация - это когда ИИ берет на себя создание новостей и статей, а ты только настраиваешь и мониторишь. Стоимость? Копейки! Одна статья обходится в 5 копеек, против сотен у копирайтеров. И тексты выходят готовыми, без нужды в доработках - публикуй сразу на сайте.

Для малого количества статей подойдут веб-версии вроде ChatGPT (нейросеть для генерации текста на основе ИИ), Grok или DeepSeek. Фишка в промптах: составьте хорошие, протестируйте на практике. Например, "напиши статью 2000 слов по ключу замена экрана Samsung с LSI, структурой, списками и таблицами". Тестируйте несколько вариантов, чтобы тексты были естественными, полезными. Это бесплатно или дешево, идеально для старта - сгенерируйте 5-10 статей, посмотрите, как они ранжируются.

Генерирует качественные статьи для тестовых запусков контент-сайтов, идеально для новичков, чтобы быстро проверить нишу за копейки.

Но если нужно кучу контента - сотни или тысячи статей - то тут веб-версии не потянут. Нужны проверенные временем промпты, которые дают рабочие тексты. Тогда можете посмотреть на софт вроде X-GPTWriter (программа для автоматизированной генерации текстов на основе ИИ). Он имеет встроенные промпты, протестированные на результатах: статьи выходят готовыми, с таблицами, списками, уникальностью выше 90%. И проверка уникальности встроенная - выбирайте Text ru (онлайн-сервис для проверки уникальности текста), вставьте API-ключ, и после генерации каждая статья проходит чек. Просто и удобно.

Плюс, X-GPTWriter сам генерирует или парсит картинки из поисковиков, бесплатных фотостоков (их полно, типа FreePik или Pixabay), и вставляет в статьи. Даже видео с YouTube или Rutube добавляет - все настраивается в настройках. Представьте: статья о "маршрутах по Крыму" с фото пляжей и видео обзором - трафик взлетит! Это делает контент живым, привлекательным для читателей и поисковиков. Для новичков это спасение: лицензия на софт - около 3000 рублей, а потом генерация массово, без хлопот. Результат? Сайт наполняется быстро, трафик растет, доход пассивный.

Автоматизирует массовую генерацию готовых статей с картинками и видео, обеспечивая уникальность и экономию на контенте для пассивного дохода.

Из опыта на X-GPTWriter для масштаба: генерировал 50 статей в день, все готовые, с уникальностью 95%, картинками и видео. Трафик подскочил в 3 раза, и никаких доработок - публикуй и радуйся.

Монетизация, которая работает: от рекламы до партнерок - способы, чтобы бабло лилось рекой без твоего участия

Теперь о главном - как зарабатывать. Контент-сайт - это платформа для пассивного дохода, где деньги приходят сами. Основные способы:

Контекстная реклама: Подключайте РСЯ (Рекламная сеть Яндекса для размещения контекстной рекламы) или Google AdSense (с нюансами, о них в другой статье). При 1000 униках в день - 4-5 тысяч рублей в месяц, а при больше - и 20-50 тысяч. Фишка в том, что после настройки все автоматом.

Партнерские программы: Tutu ru (сервис для покупки билетов и партнерских программ в туризме) для туристических сайтов - 3-5% от бронирований. Или Ozon для обзоров гаджетов. Конверсия высокая, если контент полезный.

Нативная реклама: Платные статьи, которые выглядят как обычные. Стоимость от 3000 до 150000 рублей за штуку, в зависимости от трафика.

Подписки и платный контент: Эксклюзивные материалы за донаты - для лояльной аудитории.

Продажа сайта: Когда раскрутите до 1000+ уников, продайте на Telderi (биржа для продажи сайтов) за 100-300 тысяч.

Все это пассивно: трафик из органики Яндекса, доход капает. С ИИ наполнение дешевое, так что окупаемость быстрая - 6-12 месяцев. Мотивирует, правда? Новички, берите и делайте - сейчас ИИ делает монетизацию проще, чем когда-либо.

Реальные кейсы из моего опыта в рунете: как я превратил ИИ в источник бабла и что из этого вышло

Кейсы - это то, что мотивирует больше всего, потому что показывают, как это работает на практике. Вот несколько примеров из моего собственного опыта, где я сам пробовал и видел результаты на своих сайтах.

Первый кейс: я запустил сайт о ремонте гаджетов в 2023. Использовал ChatGPT для первых 10 статей - промпты тестировал неделю, но тексты вышли крутые. Потом перешел на X-GPTWriter для массы: генерировал 100 статей с картинками из стоков и видео с YouTube. Уникальность проверял через встроенный Text ru - все выше 95%. Трафик вырос до 3000 уников в день, доход от РСЯ - 15 тысяч в месяц плюс партнерки на запчасти - еще 5 тысяч. Все пассивно, без доработок.

Показатели посещаемости сайтов.

Второй кейс: мой туристический сайт. Семантика из KeyCollector, генерация в X-GPTWriter - статьи о маршрутах с фото из Яндекс.Картинок (сервис Яндекса для поиска изображений) и видео с Rutube. Готовые тексты публиковал сразу. Трафик 1000 уников, доход от Tutu ru - 20 тысяч в месяц. Сезонность? Компенсировал обновлениями - софт генерировал новые статьи за копейки.

Третий кейс: моя сеть из 5 сайтов в нишах здоровье, авто, технологии. X-GPTWriter генерировал тысячи статей с перелинковкой, картинками и видео - все настраивалось в настройках. Уникальность на автомате. Суммарный доход 50 тысяч в месяц от РСЯ и партнерок. Продал один сайт за 100 тысяч, остальное работает пассивно.

Выписка за месяц с одного сайта с партнерки.

Эти кейсы из моего опыта показывают: ИИ делает процесс доступным. Новички, берите пример - стартуйте маленько, масштабируйте, и бабло потечет.

SEO-оптимизация и продвижение: хитрости, чтобы твой сайт выстрелил в топ и трафик хлынул потоком

Без SEO никуда - это основа для трафика. Оптимизируйте статьи под ключи: H1-H3, списки, таблицы. В Яндекс.Метрике (сервис Яндекса для веб-аналитики и отслеживания трафика) смотрите поведение пользователей - дочитываемость выше 50%, время на странице 2+ минуты.

С ИИ контент оптимизирован из коробки - промпты включают LSI. Публикация через WordPress (система управления контентом для создания сайтов) - плагины для авто. Мониторьте в Яндекс.Вебмастер (инструмент Яндекса для мониторинга сайтов в поисковой системе) индекс, фиксите ошибки.

Продвижение: социалки, агрегаторы новостей. С ИИ обновляйте регулярно - трафик растет на 20% в квартал. Для новичков: начните с мобильной оптимизации, быстрый загрузки - и топ ваш.

Пошаговое руководство по созданию пассивного дохода от контент-сайтов с автоматизацией

Выбор ниши

Открой Яндекс.Вордстат, найди востребованные темы с низкой конкуренцией (например, "ремонт гаджетов", "туризм по России").

Ищи низкочастотные запросы (100-500 показов в месяц) с LSI (подсказки Яндекса).

Проверь конкурентов в Serpstat (SEO-платформа для анализа сайтов и конкурентов): если у топовых сайтов 1000-5000 уников в день, ниша подойдет.

Сбор семантического ядра

Используй KeyCollector для кластеризации ключей по топу выдачи.

Собери 300-500 ключей, разбей на кластеры (например, "замена экрана iPhone" + LSI "инструменты", "инструкция").

Составь ТЗ для статей: H1-H3, списки, таблицы, 1500-2000 слов.

Создание сайта

Зарегистрируй домен (700 руб./год) и хостинг (150 руб./мес.). В следующей статье напишу как выбрать и купить дроп-домен, чтобы успех твоих сайтов пришел еще быстрее.

Установи WordPress - простой интерфейс для новичков.

Настрой мобильную версию и быструю загрузку (плагины типа LiteSpeed Cache).

Генерация контента

Для теста: создай 5-10 статей через веб-версии ChatGPT или Grok. Тестируй промпты для естественности.

Для масштаба: используй X-GPTWriter. Настрой промпты, картинки (парсинг из поисковой выдачи или стоков), видео (YouTube, Rutube).

Проверяй уникальность: настрой API Text ru в X-GPTWriter - статьи выходят с уникальностью >95%, готовые к публикации.

SEO-оптимизация

Добавляй внутреннюю перелинковку между статьями (в софте есть).

Мониторь индексацию в Яндекс.Вебмастер.

Публикация и обновление

Настрой автопубликацию через WordPress-плагины.

Обновляй 10-20% контента ежемесячно (X-GPTWriter генерирует за копейки).

Проверяй поведение в Яндекс.Метрике: дочитываемость >50%, время на странице >2 мин.

Монетизация

Подключи РСЯ при 500+ униках в день — доход 4-5 тыс. руб./мес.

Добавь партнерки: Tutu ru для туризма, Ozon для обзоров товаров.

Тестируй нативную рекламу (платные статьи).

При 1000+ уников подумай о продаже сайта на Telderi .

Продвижение

Делись статьями в соцсетях и агрегаторах (Пикабу, Дзен).

Покупай ссылки в Gogetlinks для усиления SEO (бюджет 1000-3000 руб./мес.).

Следи за конкурентами в Serpstat, адаптируй стратегию.

Масштабирование

Создай сеть из 3-5 сайтов в смежных нишах с перелинковкой.

Используй X-GPTWriter для генерации тысяч статей - доход растет до 50-100 тыс. руб./мес.

Анализируй в Метрике, какие ниши приносят больше трафика и дохода.

Мониторинг и адаптация

Проверяй обновления алгоритмов Яндекса через форумы (Searchengines).

Эта тема - шанс для каждого создать свой доход в сети. С автоматизацией все просто, дешево, эффективно. Новички, стартуйте - ИИ поможет, бабло придет.

Если у вас остались вопросы или есть непонимание, как в создании своей сети сайтов, напишите ниже в комментариях и тогда я напишу более подробную статью с более детальными шагами от и до, как все сделать.