Москва и регионы

Судя по количеству срача к посту «Кто платит на первом свидании» – люди очень плохо понимают, как устроен федеральный бюджет

Судя по количеству срача к посту «Кто платит на первом свидании» – люди очень плохо понимают, как устроен федеральный бюджет

Руководитель фракции «Справедливая Россия — За правду» Сергей Миронов предложил поднять прогрессивную шкалу НДФЛ выше 22 процентов для сверхбогатых россиян и ввести налог на роскошь.

«И те, кто 500 миллионов рублей получает и еще больше, они все равно платят только 22 процента. Первое решение — это реальная прогрессия. Пускай платят и 25 процентов, и 35 процентов, и ничего с ними не будет», — выразил уверенность депутат.

Он также призвал ввести дополнительный налог на «самолеты, яхты и вертолеты», проработав механизм таким образом, чтобы мера затронула именно олигархов, а не простых жителей.

По мнению парламентария, при формировании бюджета гораздо справедливее — «потрясти жирных котов», нежели брать с граждан «очередные какие-то налоги».

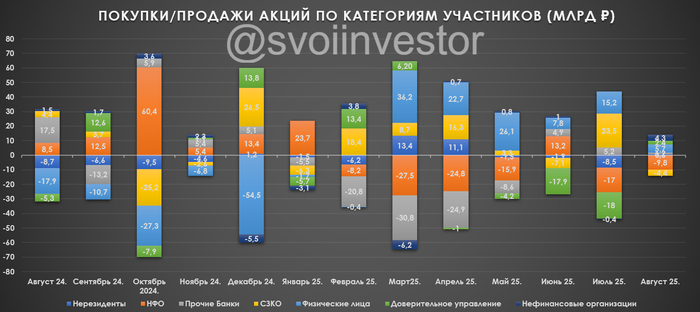

Давайте взглянем на интересности из отчёта:

🏛 Акции:

💬 По итогам месяца IMOEX вырос на 6,1%, составив 2899,4 пункта (переговоры+дефляция). Среднедневной объём торгов акциями в августе слегка увеличился до 111,8₽ млрд (в июле — 108₽ млрд), стоит отметить, что среднедневной объём торгов за последние 12 месяцев составил 130,7₽ млрд.

💬 Основными покупателями на российском рынке акций в августе стали физические лица — 5,7₽ млрд (в июле — 15,2₽ млрд), физики начиная с февраля совершают покупки. Крупнейшими продавцами стали НФО за счёт собственных средств — 9,8₽ млрд (в июле — 17₽ млрд), к продаже вернулись СЗКО — 4,4₽ млрд (месяцем ранее они купили бумаг на сумму 23,5₽ млрд).

💬 Нерезиденты из дружественных стран в августе неожиданно купили акций на 0,6₽ млрд (в июле продали на 8,5₽ млрд).

💵💴 Валюта:

💬 В августе ₽ укрепился к $ до 80,33₽ (-1,8% м/м), а к ¥ до 11,27₽ (-0,9% м/м). Укреплению национальной валюты к $, помимо прочих факторов, способствовало снижение индекса $ (DXY) на 2,1%.

💬 Объём чистых продаж валюты со стороны экспортёров составил 6,2$ млрд (в июне — 8,1$ млрд).

💬 Объём нетто-покупок валюты физическими лицами на биржевом и внебиржевом рынках сократился — 89,2₽ млрд (в июле — 119,5₽ млрд).

🏛 ОФЗ:

💬 В августе Минфин разместил ОФЗ общим номиналом 344₽ млрд (месяцем ранее 789,3₽ млрд), это позволило выполнить план заимствований на III кв. 2025 г. на 75,6%, в запасе остался ещё месяц (согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн).

💬 Согласно статистике ЦБ, в августе основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 101,7 млрд (июль — 22,4₽ млрд), физические лица снизили свой аппетит к покупкам — 50,1₽ млрд (июль — 64,5₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 110,8₽ млрд (фиксация прибыли на ожидании снижения ставки, в июле — 149,2₽ млрд). На первичном рынке крупнейшими покупателями стали так же НФО ДУ выкупив 35,2% от выпусков, СЗКО же 29,1%. В августе участники снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с июлем с 40,6₽ млрд до 34,4₽ млрд.

💳 Денежный рынок

💬 В августе произошёл ощутимый рост рынка БПИФ: стоимость чистых активов составила 1229₽ млрд (+6,1% м/м, складирование дивидендов). В течение августа отмечается повышение объёма покупок паев БПИФ при одновременной продаже акций.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Пруфы:

https://ria.ru/20250907/gosduma-2040234969.html

https://iz.ru/1950529/2025-09-07/v-gosdume-predlozili-vvesti...

https://www.gazeta.ru/social/news/2025/09/07/26675390.shtml

Вице-спикер Госдумы Борис Чернышов (ЛДПР) направил обращение главе Минкультуры Ольге Любимовой с предложением ввести "Карту Достоевского" - именную банковскую карту для учащихся в возрасте от 14-ти до 18-ти лет с ежегодным пополнением на 10 тысяч рублей для приобретения книг....

.... В документе отмечается, что суть инициативы заключается в предоставлении учащимся в возрасте от 14-ти до 18-ти лет именной банковской карты с ежегодным пополнением на сумму в 10 тысяч рублей для приобретения книг, соответствующих утвержденным критериям, в специализированных книжных магазинах.

«Средства «Карты Достоевского» предлагается разрешить тратить на произведения русской и зарубежной классической литературы, входящие в школьную программу и золотой фонд мировой литературы», – подчеркнул депутат.

*****************************************************************************************

Офигительно и выгодно )))))))

- утвержденному банку эмитенту;

- утвержденным издательствам;

- утвержденным пейсателям;

- утвержденным магазинам.

Промолчу про политическую выгоду.

Интересно - а школьникам оно надо?

С одной стороны - ОЧЕНЬ хорошая инициатива для правильного воспитания молодежи.

С другой стороны - почему бы эти тексты не купить и не распространять централизованно через школы в электронном виде?

Потому что - тогда это не очень выгодно, и не тем людям выгодно.

Чес-слово, ну может хватит уже "барыжить бордюрами новой коллекции"? Бюджет не резиновый. Налоги тоже не бесконечные, как ни старается уважаемый Мишустин.

Давайте подходить рационально к тратам!

Всем доброго времени суток.

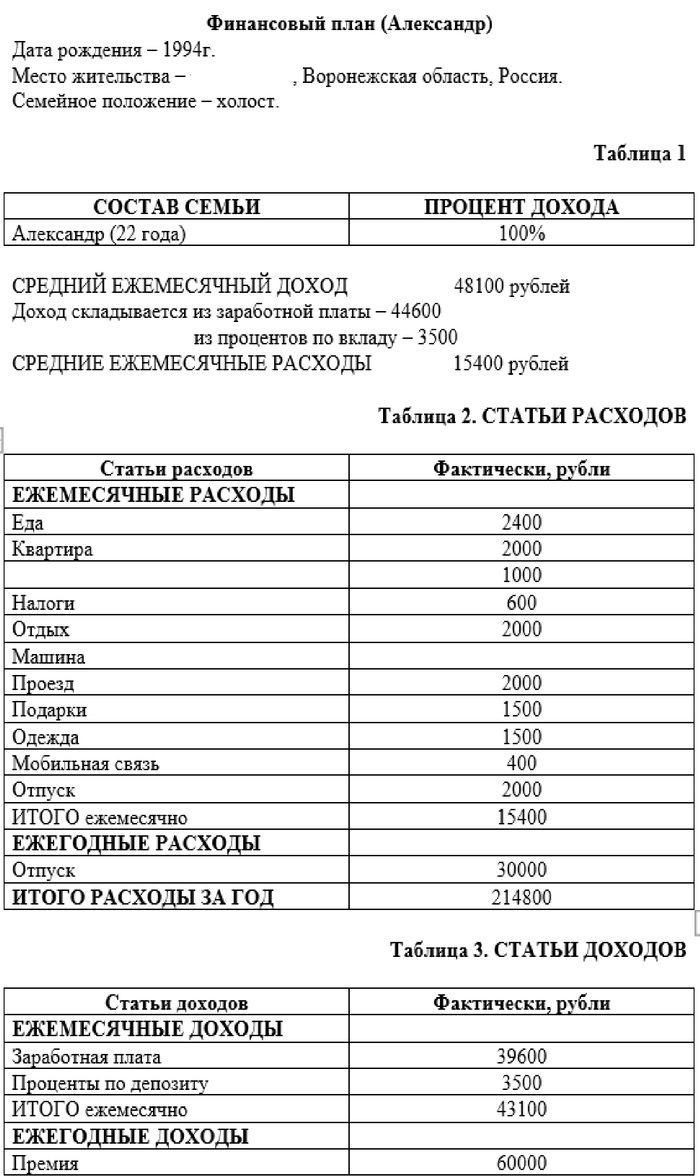

На днях у меня поинтересовались моим личным опытом составления Личного Финансового Плана (ЛФП).

Сразу скажу - методику расчёта и составления я почерпнул из книги "Как составить личный финансовый план" Владимира Савенка. Кто не знает, Владимир Савенок - финансовый консультант.

Перечитал я эту книгу, благо она не толстая, всего 160 страниц. Советую всем. Я очень удивился, почему она не находится в моём топе (естественно, после очередного прочтения она там оказалась). Личное мнение, знания и опыт автора тесно переплетены с такими книгами, как "Квадрант денежного потока" Роберта Кийосаки и "Мой сосед миллионер" Томаса Стэнли. Что ещё понравилось - автор называет вещи своими именами (не использует подмену понятий, как Кийосаки в своих книгах).

Во время второго прочтения я увидел, что в первый раз я не обратил внимание на такую важную часть, как пересмотр ЛФП со временем, его корректировка. Поэтому я и не стал его корректировать, когда результаты стали превышать то, что я напланировал в апреле 2017 года.

Тезисно, главные (на мой взгляд) мысли из книги:

1) финансовое планирование необходимо каждому человеку и каждой семье;

2) нужно чётко знать свою цель. "Много денег когда-нибудь" - это не цель. "Капитал 10 млн рублей через пять лет" - вот цель;

3) личный балансовый отчёт (запись всех имеющихся активов и пассивов) нужен каждому домохозяйству. Относитесь в этом плане к домохозяйству, как к предприятию;

4) всё должно быть записано. Не важно, на бумаге или в таблице на компьютере - ваш балансовый отчёт должен быть перед глазами, а не в голове;

5) всё таки ведение ежемесячно трат/доходов - это важно. Вы никогда не сможете контролировать свои деньги, если не знаете, сколько их у вас, откуда они приходят и куда уходят. Аналогия с предприятием - как вы думаете, бизнесмены не знают или "знают примерно", куда уходят деньги и откуда к ним они приходят?

6) важно планировать не только свои расходы, но и свои доходы;

7) цели должны быть реальными. Как по своему размеру, так и по срокам их достижения;

8) безрисковых активов не бывает;

9) заплати в первую очередь себе.

По поводу составления ЛФП. При составлении в 2017 году следовал строго тем советам, которые были указаны в этой книге. Как итог - смог сильно опередить свои же планы. Знаете, что я понял? Что зря я не стал его корректировать тогда, шесть лет назад. Сейчас придётся составлять по новой. С имеющимися данными на сегодняшний день. С составлением балансового отчёта. Всё должно быть по серьёзному. Потому что какой подход - такой и результат. Чем я и займусь в ближайшее время.

Всем спасибо за внимание. Буду рад видеть всех в своём скромном блоге.

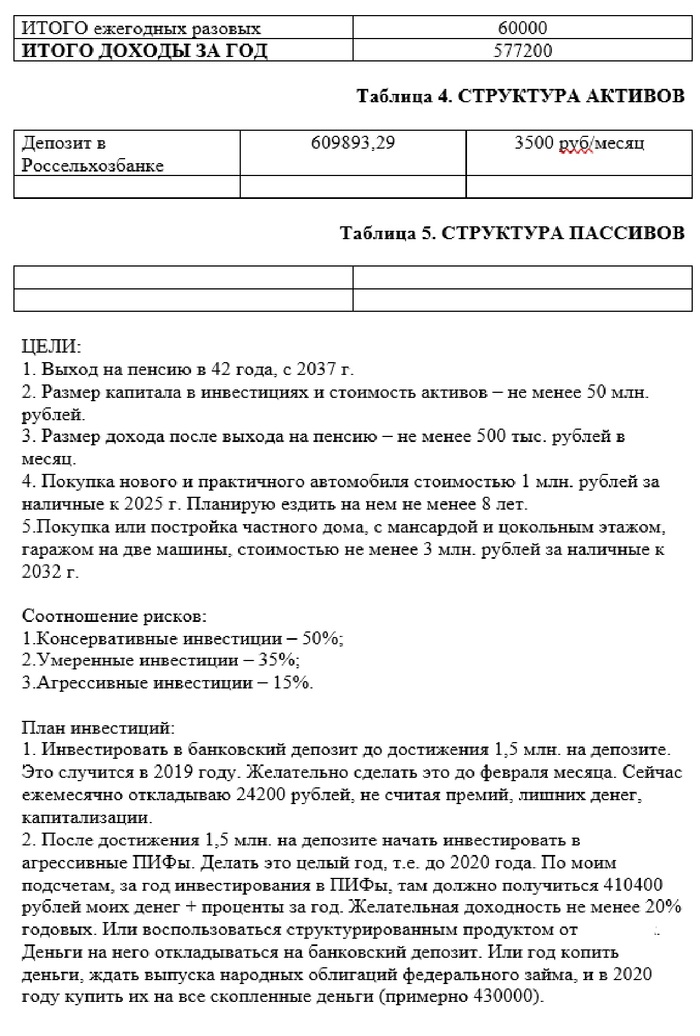

P.s.: прилагая скриншоты моего личного финансового плана, составленного 29.04.2017, и который надо было корректировать в 2019, но я не стал.

Да, вот так вот выглядит личный финансовый план. Мне было 22 года, когда я его составлял. Наивный был)

Про цветущий сад

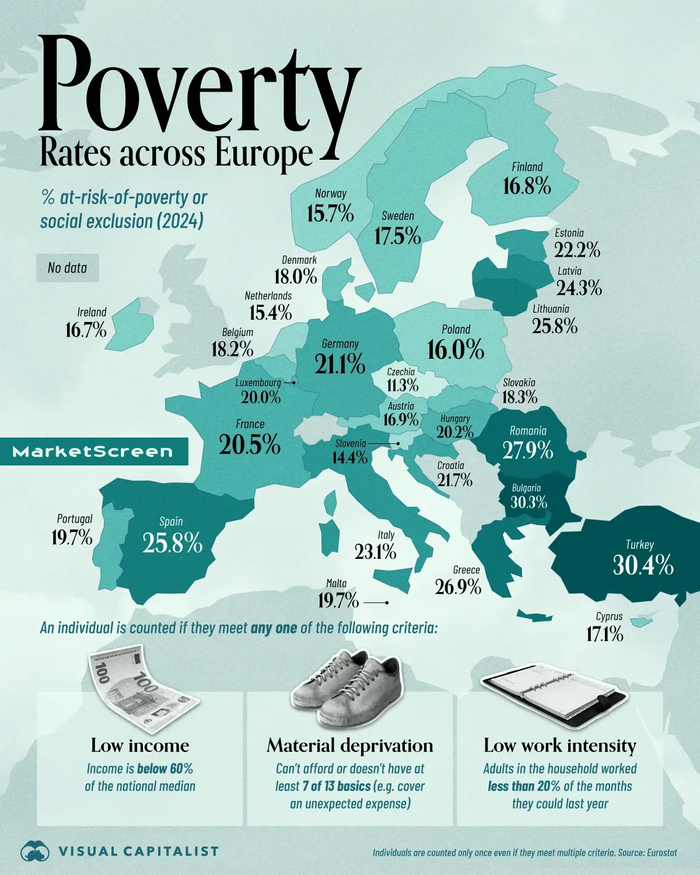

Доля граждан стран Европы, находящихся в зоне риска бедности и социальной изоляции

Как ЕС определяет данную зону? Учитывает три взаимосвязанных показателя, и лица включаются в статистику, если они соответствуют любому из пороговых значений.

Доход ниже 60% медианного по стране

Материальная печалька: невозможность удовлетворить 7 из 13 базовых потребностей*

Низкая занятость (интенсивность труда): взрослый юнит работает менее 20% времени, в которое он мог бы работать

* потребности разделены на 6 частных и 7 относящихся к домохозяйству

Наличие подключения к интернету

Покупка новой одежды

Наличие двух пар обуви (включая всепогодную пару)

Возможность потратить раз в неделю небольшую сумму на себя любимого

Регулярные развлекательные мероприятия

Встреча с друзьями/семьей (за столом с алкоголем и едой) не реже одного раза в месяц

Способность справляться с непредвиденными расходами

Недельный ежегодный отпуск вне дома

Возможность платить по счетам, в том числе ипотека и другие кредиты

Способность позволить себе мясную, куриную или рыбную еду через день. Или вегетарианский эквивалент

Способность поддерживать в доме достаточную температуру

Наличие автомобиля для личного пользования

Возможность поменять старую мебель

***

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Дзен - StockGambler | Дзен

Разберем путь золота: от космического рождения до роли в деньгах и резервах сегодня.

Современная картина такая. Тяжелые элементы (это химические элементы металлы и некоторые неметаллы с высокой атомной массой и/или плотностью), включая золото, рождаются в r-процессе (быстрое нейтронное захватывание) при слияниях нейтронных звезд. 17.08.17 в обсерватории LIGO/Virgo зафиксировали событие GW170817. Оптическое послесвечение подтвердило «килонову» — вспышку, где и синтезируются тяжелые элементы. 16.10.17 модели из серии работ показали, что выбросы содержали фракции легких и тяжелых r-элементов, чего достаточно, чтобы такие слияния были главным источником золота во Вселенной.

Почему золото вообще есть в земной коре, а не ушло в ядро на ранней стадии планеты. «Поздняя доставка» метеоритами. Высокоточные изотопные измерения показали, что доступные запасы благородных металлов пришли позже, после отделения металлического ядра.

Золото, как мы выяснили, изначально образуется в космосе, в результате ядерных процессов в звёздах, а затем попадает на Землю при столкновениях астероидов с нашей планетой. В земной коре золото формируется из горячих гидротермальных растворов, которые поднимаются из глубин Земли и отлагаются в трещинах и жилах горных пород в определённых геологических условиях, таких как вулканическая активность. Металл инертен, плотный, легко отделяется механически, ковкий - поэтому его быстро научились добывать и обрабатывать.

Ранние центры добычи - Восточная пустыня Египта и Нубия - сотни древних рудников и россыпей на щите Аравийско-Нубийского массива. Геоархеологические обзоры систематизируют 6000 лет добычи и инфраструктуру промывки и дробления.

«Почему золото удобно добывать»

Плотность в 19,3 г/см³ и химическая инертность позволяют отделять его от вмещающих пород без сложной химии. Россыпные месторождения исторически давали легкий старт технологиям.

Варненский некрополь. Болгария, 46-42 век до н. э. Это один из древнейших комплексов золотых украшений и ритуальных предметов. Радиоуглеродные даты укладываются в указанный интервал, музейные и обзорные публикации подтверждают масштаб и социальный контекст погребений.

Лидия и электровые монеты. На рубеже 7-6 веков до н. э. в Сардах появилась регулярная чеканка из электрума. Археология Сард и отчеты о рафинировании электрума показывают технологическую базу стандартизации пробы и веса. Для торговли это был прорыв: расплатиться можно без пробирки.

Почему «сработало» именно золото. Редкость, делимость, стойкость к коррозии, малый износ, и ковкость. Эти свойства делают золото идеальным носителем ценности при низких транзакционных затратах в проверке подлинности.

Когда золота в мире резко становится больше, цены растут. Это хорошо видно на примере золотых лихорадок середины 19 века. Потоки металла из Калифорнии и Австралии увеличили мировую денежную массу на золотом стандарте и подняли оптовые цены примерно на 30% в 1850-1855. Это не легенда, а подсчитанный эффект в экономической истории, подтвержденный обзором на EH.Net и публикациями LBMA (London Bullion Market Association).

От античности до модерна золото служило «универсальным эквивалентом» на дальних торговых маршрутах. В 19 веке Британия закрепила золотой стандарт, который после перерывов и войн трансформировался в систему Бреттон-Вудс. 01.07.44-22.07.44 конференция учредила МВФ (Международный валютный фонд, IMF) и МБРР (Международный банк реконструкции и развития, IBRD), а доллар стал конвертироваться в золото по 35 долл./унция.

Золото задавало правила и в эпоху фиксированных курсов. 17.03.68 рухнул «Лондонский золотой пул» - консорциум центробанков, который несколько лет удерживал цену на уровне 35 долл./унция. После этого начался двухуровневый режим: официальный курс для расчетов и свободный рынок, где цена ушла вверх. Это был экономический щелчок по системе Бреттон-Вудс, идущий прямо в финал 15.08.71.

15.08.71 президент США Ричард Никсон объявил о прекращении конвертации доллара в золото. Это положило конец системе фиксированных курсов и открыло эпоху «фиатных» валют, где ценность определяется политикой и рынком.

В 1999 центробанки Европы выпустили «Вашингтонское соглашение по золоту» и ограничили плановые продажи. Рынок перестал бояться нескоординированных «вбросов» с официальной стороны. В ту же эпоху Великобритания действительно продала 395 т на аукционах, со средней ценой около 274,92 долл./унция, что впоследствии окрестили «дном Брауна».

Ювелирные изделия, инвестиции в слитки и монеты, биржевые фонды, промышленность, плюс официальный сектор. Центробанки в 2022-2024 стали вновь системно накапливать золото. За 2024 набрали 1045 т - третий год подряд больше 1000 т, лидером была Польша, но картину сделали совокупные покупки развивающихся экономик. В 09.02.25 золото обновило исторический максимум, перешагнув 3500 долл./унция, на фоне ожиданий снижения ставки ФРС (Federal Reserve System - Федеральная резервная система) и ослабления доллара. Это не просто заголовок, а рыночный итог комбинации реальных факторов: реальные ставки, поток официальных покупок и геополитическая неопределенность.

Рынок 2025. 09.02.25 золото обновило исторический максимум, превысив 3500 долл./унция на ожиданиях снижения ставок ФРС (Федеральная резервная система, Fed) и на фоне устойчивых покупок центробанков. Ряд обзоров отмечает рост доли золота в официальных резервах.

Золото хранит ликвидность вне политики эмитента. Пока доходности облигаций и доверие к отдельным валютам колеблются, золото увеличивает роль «якоря» для резервов.

Для развивающихся стран золото нередко часть макрополитики. В Турции в 2011 Центробанк запустил ROM (Reserve Options Mechanism - механизм резервных опций), разрешив банкам держать часть резервных требований в золоте. Это одновременно увеличивало официальные резервы и сглаживало шоки потоков капитала. Индия в 2013 ввела схему «80:20» для импорта золота, чтобы прижать дефицит по текущему счету. После отмены в 2014 импорт отскочил, а само правило осталось показательной иллюстрацией того, как одна строчка регулятора меняет физические потоки металла и премии на внутреннем рынке. tcmb.gov.tr+1World Gold Council

Россия стала ведущим мировым производителем золота в 1823 году, и в течение 14 лет она обеспечивала большую часть мировых поставок. Во время второй эпохи расширения производства в мире было добыто больше золота, чем за все годы с 1492 года, в основном благодаря открытиям в Калифорнии и Австралии.

Экономика. Предложение ограничено геологией, новая добыча растет медленно, ликвидность глобальная. В отличие от облигаций золото не несет кредитного риска эмитента.

Физика и химия. Благородный металл, не ржавеет и не тускнеет, делится на мелкие доли без потери свойств, легко проверяется пробой.

Институты. За века сложилась инфраструктура: монетные дворы, банки-депозитарии, биржи и фонды, статистика спроса и запасов. Это поддерживает предсказуемость обращения.

Почему не серебро. Серебро менее редкое, быстрее изнашивается, исторически сильнее подвержено технологическим колебаниям. Иные «товарные деньги» плохо масштабируются и хуже проверяются на подлинность. Золото сочетает редкость и проверяемость.

Золото родилось в космических «кузницах» и попало в земную кору поздним метеоритным дождем. В истории оно победило как деньги благодаря набору редких физико-химических свойств и институциональному развитию торговли и стандартов. В фиатном мире золото живет как глобальный резервный актив и «страховка» на случай политических и финансовых шоков.

В какие годы в СССР золотые обручальные кольца продавали по справке из ЗАГСа о скором бракосочетании?