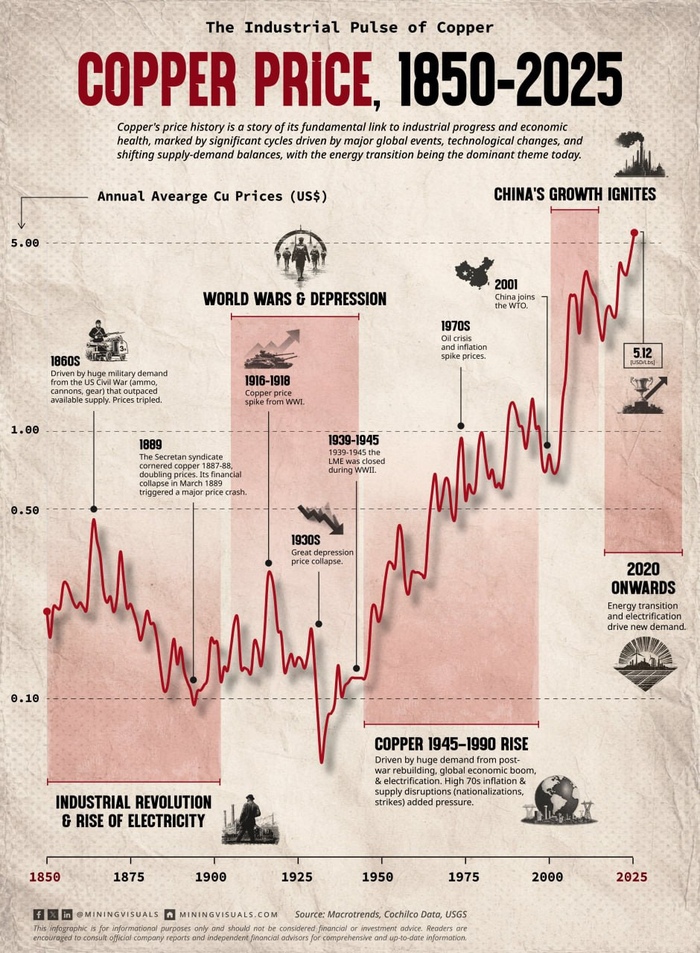

Цена на медь: исторический обзор за 175 лет

Канал Осьминог Пауль

Показать полностью

1

Канал Осьминог Пауль

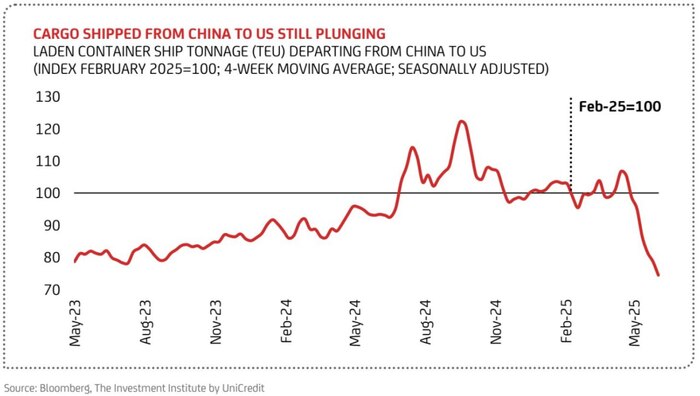

«Несмотря на 90-дневное перемирие, согласованное в середине мая, торговые потоки продолжают сокращаться.

Данные в режиме реального времени по грузам, отправленным из 🇨🇳Китая в 🇺🇸США, показывают, что недавно они достигли самого низкого уровня за последние два года».

Канал Осьминог Пауль

После недавних изменений методики на Мосбирже расчеты доходностей для бумаг с офертами стали сильно искажаться. Биржа теперь считает YTM тупо до погашения, часто игнорируя реальную ближайшую оферту. В итоге в скринерах и приложениях многие облигации внезапно выглядят «дорогими» — хотя на самом деле к ближайшей оферте доходности там очень жирные.

На таких искажениях сейчас можно заработать: рынок не успел быстро все переварить, и бумаги, которые раньше были перегреты вниманием под оферту, начали проседать по цене просто из-за неверных данных в ленте.

Примерно так это работает:

✅ Биржа показывает доходность 20%+ к далекой дате погашения в 2029-м.

✅ Но реальная оферта через 1,5–2 года дает доходность 27–28%.

✅ Часть инвесторов продает «невыгодную» бумагу, не замечая оферты — цена проседает.

✅ Ты покупаешь дешевле, а купоны и оферта через пару лет возвращают полную цену.

Две бумаги с заметным искажением прямо сейчас:

АРЕНЗА-ПРО 001P-04 — на бирже YTM 20,6%, реальная доходность к оферте (27.02.2026) 28,12% при цене ~93,66%.

ЭР-Телеком Холдинг ПБО-02-06 — на бирже YTM 19,7%, а к оферте (30.03.2026) выходит 27,12% при цене ~94,4%.

Суть идеи проста: рынок какое-то время будет «не верить» этим бумагам из-за кривых данных, и в это окно можно спокойно брать бумагу под реальную доходность 27–28% к оферте.

Не совет, но лично я такие рыночные аномалии стараюсь использовать. Пока биржа окончательно не научится корректно показывать доходности к ближайшей дате выкупа — такие перекосы будут повторяться.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" (ссылка в шапке профиля)!

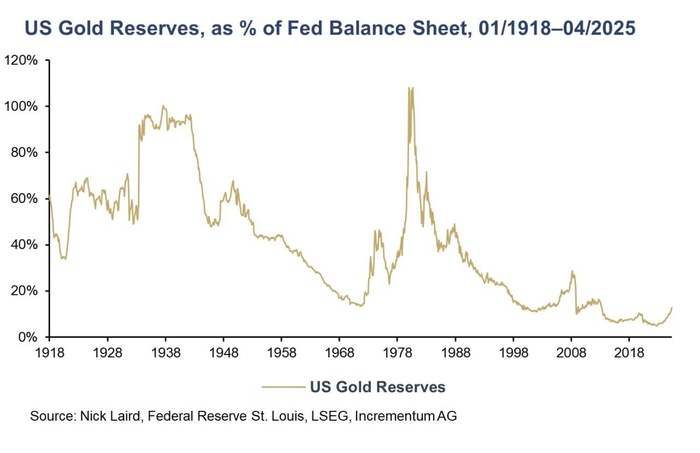

Как доля активов ФРС, золотой запас находится на историческом минимуме, даже ниже, чем в 1969 году, когда готовился крах Бреттон-Вудса

*ФРС - Федеральная резервная система США

Канал Осьминог Пауль

Продолжаю покупать активы в инвестиционный портфель, в том числе за счет реинвестирования полученных купонов и дивидендов. Активная фаза летнего дивидендного сезона позволяет увеличить лимит на ежемесячные покупки в 2-3 раза.

На рынке появился новый выпуск субфедеральных облигаций - облигации Томской области, поэтому совместил приятное с полезным: сделал развернутый разбор выпуска и купил облигации в публичный инвестиционный портфель

👀Учет и контроль инвестиций веду только здесь - https://bit.ly/3XqlOH9

⚠Не является инвестиционной рекомендацией.

В последнее время у инвесторов в долг просят в основном застройщики и экспортеры, но вот выходит не типичное размещение на долговой рынок. Речь пойдет сейчас о коммерческой медицине, несмотря на то, что у людей есть альтернатива в виде бесплатной медицины, коммерческие услуги развиваются и на открытие новых клиник требуются заемные деньги. Выпуск у компании дебютный, давайте разбираться!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

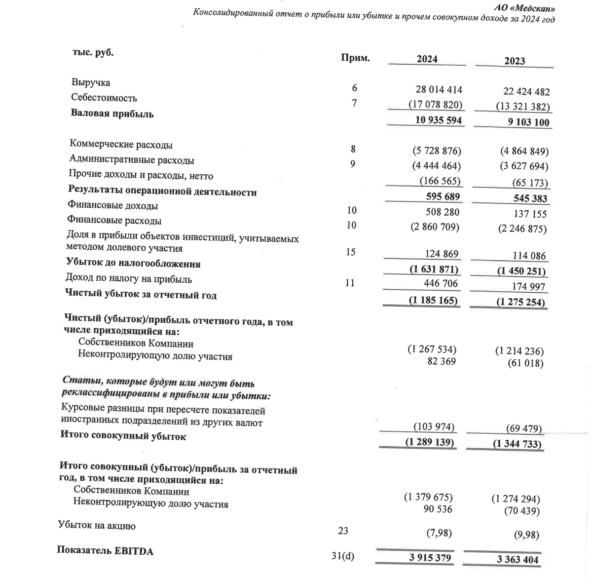

АО «Медскан» — развивающаяся сеть современных медицинских центров с широким спектром высокотехнологичных методов диагностики и лечения. Один из лидеров негосударственного сектора здравоохранения в России с темпами роста выше рынка. Специализируется на экспертной лучевой и лабораторной диагностике, медицинской реабилитации, лечении онкологических заболеваний. В составе группы 15 лабораторий, 431 медицинский офис, 65 медцентров. ГК «Росатом» является партнером и акционером Компании с долей 50% с 2023 г. и консолидирует ГК Медскан.

✅Выручка выросла на 16% год к году и составила 28 млрд. руб. Из них:

Медскан-Сколково (российская клиника Медскан-Hadassah) выросла на 40% год к году до 5 млрд.руб

Лабораторного бизнеса KDL увеличилась на 22% год к году достигла 15,6 млрд рублей.

✅EBITDA выросла также на 16% год к году до 3,9 млрд.руб.

⛔Чистый долг компании вырос на 28% год к году и составляет 12,46 млрд.руб.

⛔Чистый долг / EBITDA – 3,5х

Выручка растет хорошими темпами, но этого мало, чтобы компания начала зарабатывать деньги. Убыточность сохраняется второй год подряд ( за 2024г чистый убыток=1,2 млрд.руб, за 2023г чистый убыток 1,3 млрд.руб). При такой высокой КС бизнес начинает просто задыхаться именно поэтому в июне начали снижать КС, но не так быстро, как хотелось. Какой есть плюс у Медскана? На 50% компания принадлежит государству (через Росатом). Куда направят собранные деньги? Рефинансирование старых долгов и дальнейшее развитие компании (цифровизация, открытие новых мед.центров).

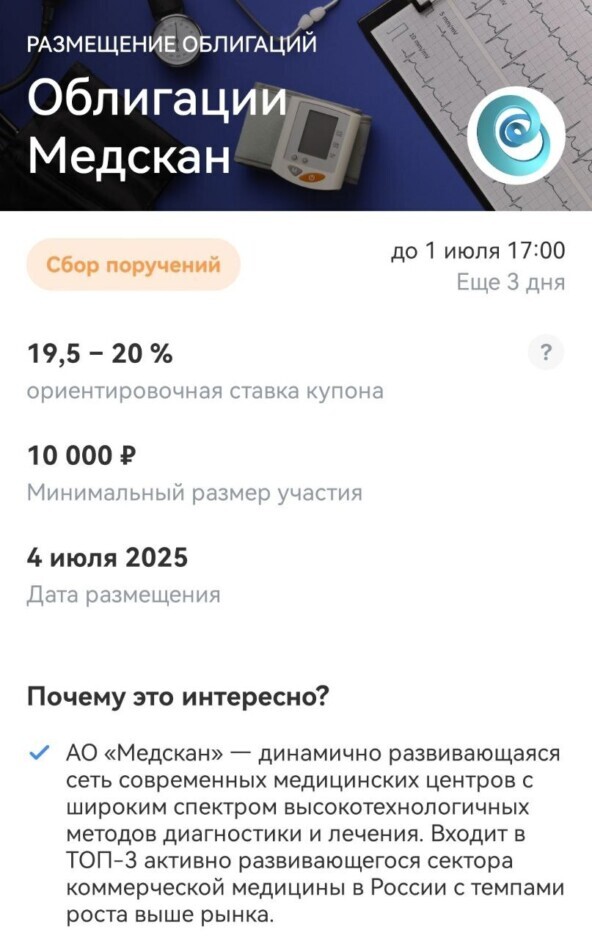

Медскан размещается 1 июля (сбор заявок до 4 июля) и планируют собрать заявки на облигации, с постоянным купоном на 2 года и 2 месяца. При этом рейтинг у компании очень свежий (май 2025 года) А от Эксперт РА. Посмотрим подробнее параметры нового выпуска.

⚙Наименование: Медскан 1Р1

Объем: 2 млрд.руб

Номинал: 1000 р.

Ориентировочная ставка купона: до 20% или 22,0% если реинвестировать купоны.

Срок размещения: 2 года 2 месяца

Начало размещения: 4 июля 2025.

Оферта: нет

Амортизация: нет

Для неквалифицированных инвесторов

Выплаты: ежемесячные выплаты.

Итак, подведем итоги. Интересная сфера, хорошее развитие бизнеса ( в 2024 году число пациентов перевалило за 13 млн. человек). Да, есть долги и финансы пока хромают, но есть два весомых плюса. Во-первых, это цикл снижение КС. И Росатом в акционерах Медскана, который "подставит плечо". Доходность небольшая (возможно упадет ниже 20%), но для своего кредитного рейтинга нормальная. Для разнообразия планирую поучаствовать на небольшую сумму.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 113 пунктов, с учётом вечерних инфляционных данных, индекс закрылся в пятницу на максимальных уровнях этого года (114,42 пункта):

🔔 По данным Росстата, за период с 17 по 23 июня ИПЦ вырос на 0,04% (прошлые недели — 0,04%, 0,03%), с начала июня 0,12%, с начала года — 3,68% (годовая — 9,41%). В июне 2024 г. инфляция составила 0,64%, учитывая темпы этого года, то этот "результат" будет выполнен всего на 1/4 (темпы роста в июне впечатляют и выводят нас на ~2% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 26 июня потрачено 2,6₽ трлн, при доходах в 600₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО — 48,6₽ млрд, физические лица нарастили свои покупки — 21,5₽ млрд (в апреле — 16,3₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 126,7₽ млрд (во 2 половине месяца банки нарастили продажи флоатеров, в апреле — 32,1₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 52,8% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ возросла во 2 половине месяца, когда инвесторы стали понимать, что на горизонте маячит снижение ставки.

✔️ Доходность большинства выпусков снизилась до 14,8% (ОФЗ 26238 торгуется по 56,09% от номинала с доходностью 14,58%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде июня она составила 18,401% снизившись (всего за пол года доходность на вкладах снизилась на ~4%, годичные ОФЗ дают доходность выше 16,7%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле.

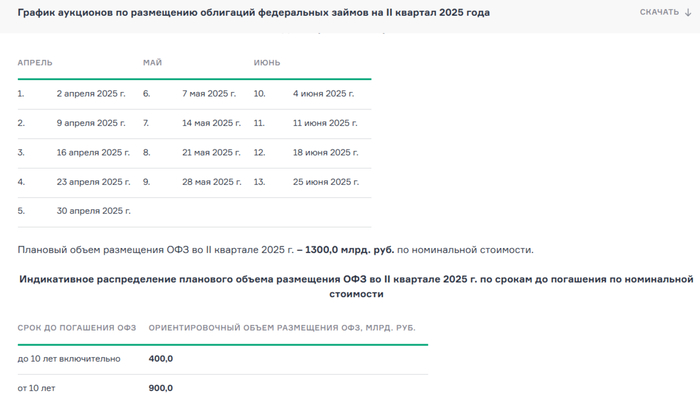

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26245 (погашение в 2035 г.)

▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в 26245 составил 130,2₽ млрд, выручка — 74,4₽ млрд (средневзвешенная цена — 85,87%, доходность — 15,24%). Спрос в 26247 составил 65,8₽ млрд, выручка — 25,2₽ млрд (средневзвешенная цена — 85,71%, доходность — 15,22%). Минфин заработал за этот аукцион 99,6₽ млрд (в прошлый — 161,3₽ млрд). Согласно плану Минфина на II кв. 2025 г. необходимо разместить 1,3₽ трлн, видимо, министерство вдохновилось прошлым кварталом, где разместили чуть выше данной суммы (план перевыполнили, примерно на 165₽ млрд).

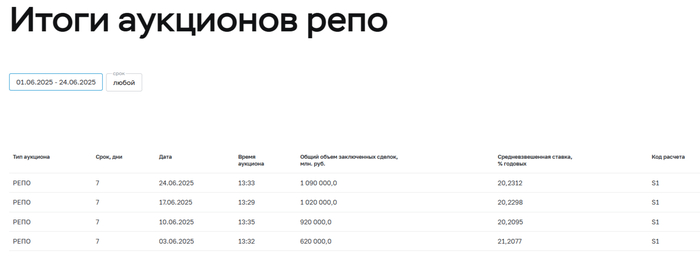

📌 С учётом инфляционных данных и при таком спросе, план перевыполнили. Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше, ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля иссяк (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (спрос был в 2,4₽ трлн, ЦБ выдал только1,1₽ трлн, в июне банки привлекли 3,650₽ трлн, отдали 2,540₽ трлн).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor