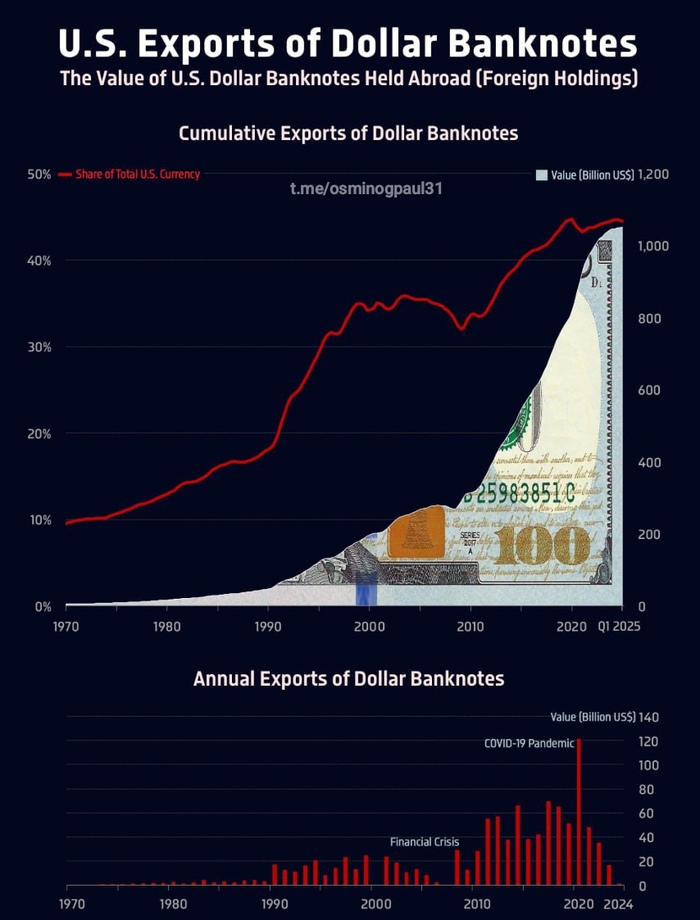

Экспорт долларовых банкнот из США (1970–2025)

Самый прибыльный «экспорт» США — это не минеральное топливо, машины, самолёты или транспортные средства, а сам доллар США

Канал Осьминог Пауль

Показать полностью

1

Самый прибыльный «экспорт» США — это не минеральное топливо, машины, самолёты или транспортные средства, а сам доллар США

Канал Осьминог Пауль

Эмитент: ООО «ПР-Лизинг»

Серия: 002Р-03

Объем: 1,5 млрд ₽

Номинал: 1000 ₽

Срок: 10 лет (но оферта уже через 2 года, так что реальность — короткая)

Купон: фикс до 22% (YTM до ~24,4%)

Выплаты: ежемесячные

Амортизация: нет

Рейтинг: BBB+ (АКРА и Эксперт РА)

Сбор заявок: до 21 августа 2025

Размещение: технически сразу после книги

Компания с 2011 года возит, копает и сдаёт в аренду всё подряд — от легковушек до нефтяного оборудования. География — вся Россия, клиенты — от ИП до тяжёлой промышленности. На рынке это уже четвёртый выпускоблигаций: два торгуются выше номинала, один — ниже. И да, в феврале 2022 их бумаги проваливались до 60% от номинала, но эмитент выкарабкался и выплаты исполнил.

В портфеле:

29% — легковой и грузовой транспорт,

24% — нефтянка,

8% — спецтехника,

7% — дорожно-строительные машины.

Казалось бы, диверсификация есть, но структура долгов и прибыли заставляет чесать затылок.

По МСФО за 2024:

Активы — 11,2 млрд ₽ (+19%),

Обязательства — 9,8 млрд ₽ (+19%),

Чистая прибыль — 111 млн ₽ (–33%),

Чистый долг / EBITDA — 6,5х (!).

Для сравнения: выше 5х — уже тревожный сигнал. Впрочем, компанию в 2024 докапитализировал собственник, и это спасло картину: АКРА даже поменяла прогноз с «негативного» на «стабильный».

Но у эмитента хроническая проблема: чистый доход от портфеля лизинга уже не перекрывает долг (ЧИЛ/ЧД ~0,9). Покрытие процентов — на уровне ~1,1. То есть работает всё впритык: шаг влево — дефолт, шаг вправо — рефинанс.

Агентства (АКРА и Эксперт РА) отмечают:

диверсифицированный портфель,

застрахованные активы,

покупку качественного портфеля ЮниКредит Лизинга (там не было просрочек).

Да, формально качество клиентов высокое. Но в отчётности этого «счастья» особо не видно: изъятия не раскрыты, а просрочка >5% всё же есть.

Оферта через 2 года. На 10-летний срок можно не смотреть — это чистая фикция. Через два года купон почти наверняка порежут, и реальный горизонт здесь — короткий спекулятивный.

Долги душат. Нагрузка 6,5х + минимальное покрытие процентов. Эмитенту уже приходилось спасаться капиталом собственника.

Качество IR. В публичной плоскости эмитент известен не только лизингом, но и весьма хамским отношением к инвесторам. Кому-то это не мешает, но осадочек остаётся.

Портфель vs долг. Потенциальные доходы по лизингу не тянут весь долг. Это проблема модели.

Купон 22% ежемесячно — редкая находка в текущем рынке, где доходности быстро срезаются.

У эмитента безупречная история выплат: несмотря на просадки котировок, все купоны и оферты исполнялись.

Поддержка собственника: докапитализация 2024 показала, что бросать бизнес не планируют.

ПР-Лизинг — это не «купил и забыл», а «купил и мониторишь каждый квартал». Сильный купон до 22% делает выпуск интересным для агрессивных инвесторов, но долговая нагрузка и оферта через 2 года превращают его в чисто спекулятивный инструмент.

Подходит: тем, кто ищет высокую доходность в ВДО-сегменте, готов держать до оферты и умеет быстро реагировать на новости.

Не подходит: консерваторам и тем, кто плохо спит от мысли, что эмитент дышит «на кредитной игле».

Вердикт: это ставка на то, что эмитент доживёт до 2027-го без серьёзных сюрпризов. Купон здесь вкусный, но риск такой же острый.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

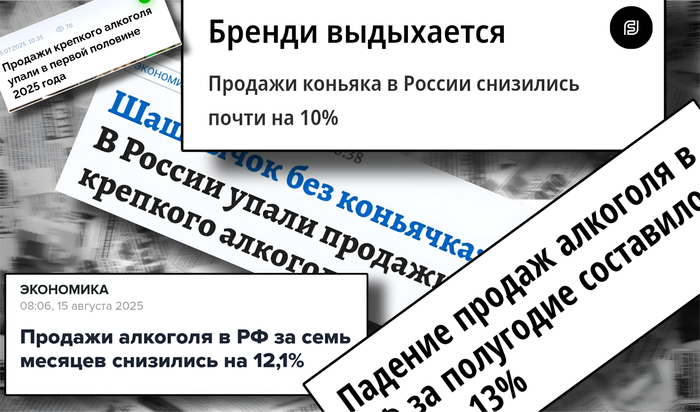

Продажи алкоголя в России рухнули, импорт вытесняют пошлины, а потребители массово уходят в «дешёвку». И лишь некоторые компании растут рекордными темпами. Инвесторам остаётся только правильно выбрать, на кого ставить...

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#159. За чашкой чая..

Совсем недавно наткнулся на обилие новостей со статистикой в различных СМИ о падении продаж алкоголя и бессмысленности инвестирования в компании сектора. Мол, если главный драйвер роста упал, то не следует ждать хорошей перспективы от таких акций... Да, но не совсем так

🍺 По статистике видно, что алкогольный рынок в первом полугодии достаточно сильно просел и это заметно не только по просадке продаж на 14,7%, но и по сокращению производства на 26% до 46,58 млн декалитров. Водка потеряла 4,2%, коньяк — 9,8%, тихие вина — 12%, а слабоалкогольные напитки рухнули на рекордные 88,9%. (Источник)

Действительно ли в секторе всё настолько плохо? Как это повлияет на экономику и какие компании могут не только выдержать, но и оказаться в плюсе? Давайте смотреть...

В конце прошлого года производители и дистрибьюторы достаточно быстро начали формировать товарные запасы. А способствовало этому — двойное повышение акцизов (в мае 2024 и январе 2025). Акциз на спирт вырос на 15%, до 740 рублей за литр, что привело к резкому сокращению производства в первом квартале 2025 года и снижению продаж, так как склады уже были заполнены.

❗Но... Многие не упоминают того, что по статистике ЦБ, во втором квартале они все же начали распродавать по более оптимальным ценам, дабы смягчить спад к концу года.

Кроме того, не забываем про уже "устаревшую" проблему с инфляцией и высокой ключевой ставкой. Импортные вина из недружественных стран подорожали на 40% из-за повышения пошлин до 25%, а это сократило их долю на рынке. Потребители, особенно в регионах с низкой покупательной способностью, переходят на более дешёвые напитки, такие как пиво, или даже на нелегальную продукцию, что усиливает теневой рынок.

Несмотря на общий спад, некоторые сегменты показывают рост:

✔ Ликеро-водочные изделия (ЛВИ): +14,9%, до 6,8 млн декалитров, благодаря интересу к новым продуктам (джин, ром, ликёры) и меньшей крепости

✔ Игристые вина: +18,5%, до 7,2 млн декалитров, за счёт популярности российских брендов (вынужденной из-за сокращения импорта)

Теперь о главном — об акциях. Для инвесторов здесь могут появиться очень интересные точки входа. Выделю трёх кандидатов:

Занимает второе место на рынке ЛВИ с долей 11%, уступая только "Татспиртпрому". Основной акцент — на крепкий алкоголь (водка, виски) и вина, но компания активно развивает ЛВИ и слабоалкогольные напитки.

Главный плюс — низкий P/E (9), также не забываем про IPO сети "ВинЛаб", которая может стать мощным драйвером роста капитализации. Как по мне, может стать интересной за счёт IPO и низкой оценки

Активно замещает водку ЛВИ, которые составляют уже 40% отгрузок. Это позволило увеличить операционную прибыль на 50%.

Главным плюсом является более быстрая адаптация к новым трендам (рост спроса на джин, ром, ликёры), чем у большинства. А вот по минусам особенно выделил бы высокий P/E (29), что говорит о переоценке. По текущим ценам брать бы не стал, а вот при коррекции — очень интересно

Много слов не нужно. Главный бенефициар замещения импортных вин российскими. Продажи игристых вин выросли на 18,5%, что компенсирует спад в тихих винах.

По плюсам я бы отметил то, что компания выигрывает от роста пошлин на импортное вино и популярности российских брендов. Стабильный рост продаж в премиальном сегменте. Но снова видим переоценку (P/E 14) + проблемы с долгами. На краткосрочный рост я бы не рассчитывал, но в долгосрочной перспективе может хорошо себя показать.

🤔 В целом, ожидаю к концу 2025 года восстановление рынка особенно в премиальных категориях перед новогодними праздниками. Также не забываем, про перспективы снятия санкций, что также может поспособствовать росту продаж. Маловероятно до конца года, но драйвер долгосрочный.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

ГТЛК - скорее институт развития, или министерство «тяжелого» лизинга. Цель – не прибыль, цель – развитие отрасли. Это не рыночный игрок, но номер 1 в своей нише. Оперативный Update полугодовой МСФО-отчетности

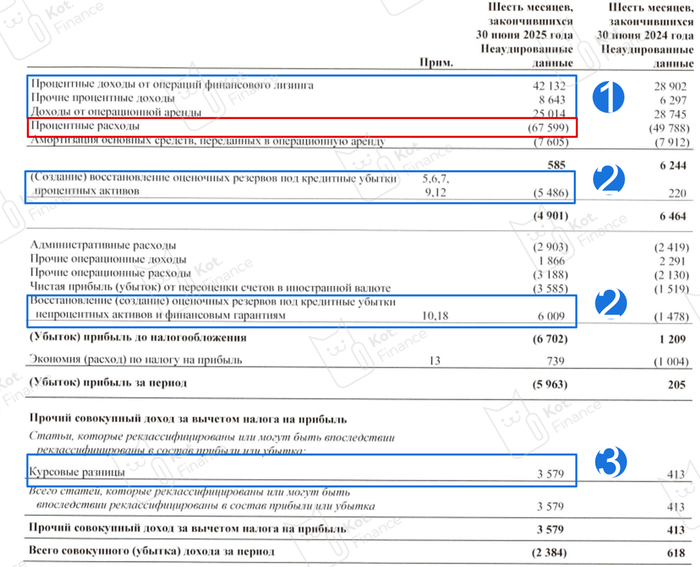

У ГТЛК самое дешевое фондирование (см. большой обзор ЛК👈), но и отрицательная маржа за 2024 г. В 2025 году ничего не изменилось:

🔹сумма процентных доходов почти равна процентным расходам и амортизации. ГТЛК за сколько покупает – за столько и продает (👀см. 1)

🔹совокупные резервы скорее восстановлены, чем начислены (👀см. 2) Это расходится с мнением о глобальных убытках отрасли

🔹за вычетом курсовых разниц всё равно получится убыток по итогам полугодия 2025. Убыток больше был только в полугодии 2022 (-27 млрд)

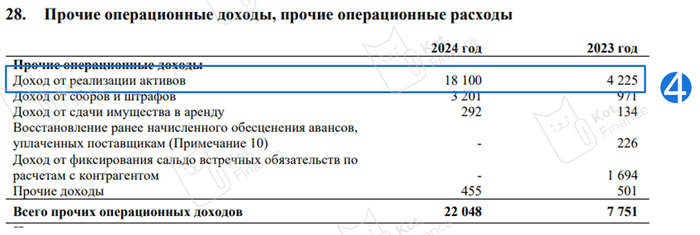

Однако прибыль – необходимый атрибут для собственного роста и развития. Как ГТЛК её получил в 2024 году при отрицательной процентной марже? – доход о реализации активов (👀см. 4)

Как это возможно?

Лизинг – это операционная или финансовая аренда. Когда мы оцениваем процентные доходы – это как плата за пользование. Но в операционном лизинге выкуп имущества не происходит. И пусть даже полностью самортизированный актив остается на балансе ЛК. И сколько-то он стоит (даже ржавый уставший самолет можно сдать на металлолом и разобрать на запчасти). А в финансовом лизинге – есть выкупная стоимость. И если у Европлана или Балтлиза она символическая, то в больших сделках (самолет / судно / производственный комплекс) – может быть крупным платежом (баллоном)

🐾Вывод

ГТЛК – совсем не рыночный игрок, и общие тенденции ему могут быть чужды. Мы осторожно относимся к компаниям, которые не могут генерить прибыль сами, но тут почти институт развития. Кредитный рейтинг АА- строится только на базе поддержки государства. Индивидуальный рейтинг в районе ВВВ, но так как за ГТЛК целые отрасли без господдержки компания не останется. В наших автоследах ГТЛК частый гость и мы ориентируемся на рейтинг с поддержкой (АА-)

--

Спасибо, что читаете нас❤

👉Коты в TG (большое комьюнити и единомышленники)

👉Коты в Пульсе (эксклюзив из автоследов)

17 августа в России принято вспоминать события произошедшие в далеком 1998 году, но до сих пор вызывающие благоговейный трепет у современников тех событий. В тот день, правительство России объявило технический дефолт по государственным долговым обязательствам. Однако термин, казалось бы характерный больше для обитателей фондовых рынков, обернулся тогда проблемами для всей страны. В простонародье, этот день окрестили чёрный вторник.

Дефолт 1998 года стал одним из самых тяжелых экономических кризисов в истории России. Вызванный комплексом внутренних и внешних факторов, но преимущественно, бездарными действиями тогдашних властей, кризис, без преувеличения, затронул жизнь каждого жителя России.

Чтобы вы понимали масштабы тогдашней экономической ямы - государство финансировало дефицит бюджета через выпуск государственных краткосрочных облигаций (ГКО) с доходностью до 140% годовых. Это создало «долговую пирамиду», где выплаты по старым облигациям покрывались за счет новых займов. К началу 1998 года долг по ГКО превысил объем денежной массы в стране.

17 августа, фактически, и был положен конец этой государственной пирамиде. Павительство Кириенко объявили технический дефолт по выплатам ГКО, а также мораторий на выплаты по внешним долгам.

Кроме того, был осуществлён отказ от поддержки курса рубля, который моментально обвалился с 6 до 18 рублей за доллар (а к концу года доходил уже до 25 рублей).

Население хранившее средства в рублях (что редкость что время) обнищали за один день практически втрое. Во столько же раз выросли цены на импортные товары. Обанкротились крупные банки, вкладчики которых потеряли сбережения (АСВ не было!). Инфляция выросла с 11% в 1997 году до 84,5% в 1998-м. ВВП за год сократился на 10%. Реальные доходы населения упали на четверть, что спровоцировало рост уровня бедности.

И тем не менее, не смотря на то, что Чёрный вторник стал серьезным шоком и испытанием для всей страны, были и положительные моменты... Как это актуально сейчас говорить, в стране началось массовое импортозамещение, поскольку девальвация рубля, вновь сделала отечественную продукцию конкурентоспособной. Кроме того, правительство озадачилось созданием стабилизационных фондов и сокращением госдолга (что в последствии, ни раз нас выручало). Августовский кризис заложил основы для последующего роста - уже к 2000-м годам Россия полностью восстановила экономику, а опыт дефолта повлиял на формирование более устойчивой финансовой системы в дальнейшем.

При этом, страх повторения подобного кризиса, живет во многих свидетелях тех событий, до сих пор. И это не мудрено - кратковременный шок для всей страны, обернулся для многих, настоящей трагедией личного характера...

А вы помните 17 августа 1998 года, и какие последствия для вас или вашей семьи они повлекли?

17.08.2025 Станислав Райт — Русский Инвестор

По запросам подписчиков решил сегодня разобрать банк Авангард. История у него долгая: учрежден ещё в 1994 году, он прошёл через все кризисы, пережил турбулентные годы и при этом сумел сохранить позиции.

Сегодня у банка более миллиона клиентов-физлиц и свыше ста тысяч корпоративных. По активам же на середину 2025 года он занимает 68-е место среди российских банков.

На бирже акции Авангарда (тикер AVAN) торгуются уже больше десяти лет. Бумаги находятся в третьем котировальном списке Московской биржи (и не просто так, дальше объясню).

💰Дивиденды

Здесь ситуация интересная. У банка есть дивидендная политика, но она, скорее, «для галочки»: четких критериев распределения прибыли нет. Тем не менее выплаты идут регулярно - с 2017 года стабильно 2–3 раза в год.

В 2024 даже четыре раза: суммарно 146,23 рубля на акцию, что дало доходность почти 18%.

⚡Риски

Компания остается непубличной, несмотря на свой юридический статус. Работа с акционерами не ведется.

Низкая доля акций в свободном обращении, а значит главный акционер может принять абсолютно любое решение без оглядки на миноритариев.

📍Выводы

Я долго не брал в работу оценку данного банка, так как у этого эмитента слишком мало публичности в деятельности. Главному акционеру принадлежат 99,3% акций банка, поэтому быть публичными задача видимо не стоит. Деньги любят тишину?!

По финансовой части всё вроде бы выглядит неплохо. Высокая ключевая ставка помогла банку: процентные доходы за 2024 год выросли в полтора раза и достигли 8,5 млрд. руб. Комиссионные немного просели (–12%), но все равно составили почти 5 млрд. рублей.

Чистая прибыль вообще прыгнула в 3,5 раза до 5,1 млрд. руб. Правда, нужно понимать, что база для сравнения была низкой, так как 2023 год оказался одним из слабейших за последние пять лет.

Сейчас банк оценен в 2,1 капитала - самое высокое значение среди банков-эмитентов. Котировки поддерживают постоянное распределение прибыли, но предсказуемости в этом процессе нет никакой.

Все зависит исключительно от желания собственника. Наверное, участники рынка это понимают, ведь за последние 4 месяца бумаги просели в цене на 20% и приближаются к своим пятилетним минимумам.

⭐В моем портфеле, который я формирую согласно дивидендной стратегии инвестирования, акции банка Авангард не присутствуют, так как нет прозрачной стратегии выплат, а значит и хотя бы приблизительно оценить будущие денежные потоки невозможно. При этом я не в коем случае не исключаю продолжение денежного потока в 2025-2026 годах.

Кроме того, банк остаётся закрытым для внешних инвесторов, а значит честно оценить его справедливую стоимость на перспективу не получится.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

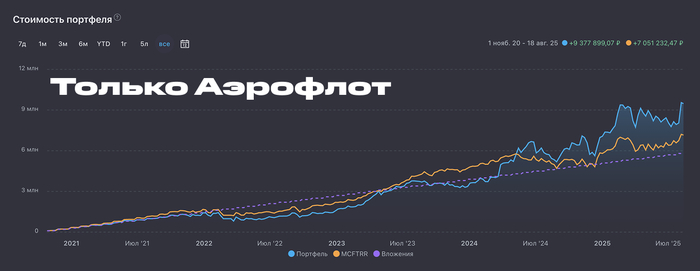

История, после которой вам захочется не поехать кукухой, а полететь. Застрой Полётов был пилотом и очень любил ракеты, но на Мосбирже не было акций Роскосмоса, поэтому в ноябре 2020 года, когда появились акции Самолёта, стал покупать их. Поняв, что это стройка, он решил диверсифицироваться и покупать также Аэрофлот. Получилось ли у него обогнать рынок?

Это вымышленная история на основе бэктеста. Все совпадения случайны, а пополнения портфеля вымышлены. Самолёт и Аэрофлот настоящие.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 7,4 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

История ограничивается ноябрём 2020 года, до этого Самолёт на бирже отсутствовал, а Застрой Полётов не был знаком с Газизом Вэтэбоевым. Когда они познакомились, Застрой Полётов понял, что инвестировать хуже не сможет даже он и всё же решился скачать приложение брокера и закупиться на 100 000. Поскольку он был пилотом, то выбрал то, что было максимально близко — Самолёт. Когда понял, что это не про авиацию, добавил в портфель Аэрофлот, но и Самолёт решил продолжать покупать.

Покупки Застрой Полётов совершал ежемесячно, стараясь сохранять пропорцию 50/50, но это редко получалось, так что он чаще всего просто докупал отстающие акции. А на самолёте стал летать в строительной каске. 🍀На удачу. Чтобы портфель летел круче ракеты.

Бэктест в сервисе учёта инвестиций Snowball income позволил воссоздать его путь, и теперь мы с вами можем оценить результаты.

Пополнения составили фантастические 5,8 млн млн рублей — именно столько и получится у каждого, кто 58 месяцев подряд будет пополнять портфель на 100 000 в месяц. Проверьте, у кого есть калькулятор.

Результат не ужасный, но и не отличный. Улётный портфель отстал от индекса MCFTRR не так уж и сильно — всего-то на 2,73%! MCFTRR — это как IMOEX, но учитывающий реинвестирование всех полученных дивидендов и налоги.

Были у портфеля и хорошие времена, и плохие. В конце 2021 года он обгонял индекс почти в два раза. Да и в целом шёл по дистанции прилично, то обгоняя индекс, то ноздря в ноздрю. Переломной точкой стал декабрь 2024, когда портфель сильно рухнул даже относительно рынка. Ключ и геополитика. Потом снова стал догонять индекс и сейчас отставание небольшое.

В итоге улётный портфель через 58 месяцев дорос до 6,99 млн, прибыль составила 1,19 млн или 20,6%. За это же время портфель индекса MCFTRR прибавил 23,3% или 1,35 млн. То есть, отрыв от улётного портфеля 2,66%! Доходность получилась 7,81%, а доходность MCFTRR составила 8,72%.

😐 Результат так себе, но кто пытался взлететь, а кто тащил на дно? Судя по всемуу, Самолёт активно пикировал вниз. В него и вложений больше, и стоимость в итоге меньше.

💰 Вложения в Аэрофлот 2,82 млн, стоимость 4,45 млн. Вложения в Самолёт 3,33 млн, стоимость 2,55 млн.

💸 Дивидендов от Самолёта получено 50 тысяч, от Аэрофлота 302 тысячи. Но тут внезапно в 2025 году повезло с дивидендами, конечно.

Тогда всё плохо. Отставание от индекса 59,85%, убыток -2,12 млн (-36,6%). Стоит вспомнить, что стройка под давлением высоких ставок по ипотекам.

Тогда всё хорошо. Обгоняет индекс на 40,11%, прибыль 3,67 млн (63,4%). Несмотря на санкции и ограничения полётов, результат достойный. Интересно, как недавняя хакерская атака скажется на компании в ближайшее время.

Как минимум, такой, что диверсификация рулит, а ещё — нужно смотреть не только на название. Зато диверсифицировался и по отраслям, а не в рамках одного сектора. Застрой Полётов верит в то, что Самолёт преодолеет кризис и взлетит, правда через пару-тройку лет.

💬 Вы как считаете, сможет в будущем улётный портфель Застроя Полётова показывать результат лучше рынка?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Привет, это проект - Биржа - норм.

Нас ждёт очень сильная развязка. Попытка сделать ставку на лонг с целью +13%

8 лет в трейдинге, 6 лет в топ-брокерах РФ (Открытие, БКС, Финам).

Моя публичная статистика: +33% за 2023, +38,6% (48,4% учитывая сделки с долларом) за 2024.

Мой телеграм, а это про собственную цель.

📊 Итоги прошлой недели → Где прибыль, где убыток.

🔍 Технический анализ → Куда движется рынок.

🎯 План на неделю → Какие бумаги покупаю/продаю

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Сегежа 11.08 - 1,6 руб. | 18.08 - 1,62 руб. | +1,25%

2. Яндекс 11.08 - 4392 руб. | 18.08 - 4432 руб. | +0,91%

3 Фосагро 11.08 - 6983 руб. | 18.08 - 7032 руб. | +0,70%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 11.08 - 89,72 руб. | 18.08 - 90,51 руб. | +0,88%

2. Самолет 11.08 - 1236 руб. | 18.08 - 1253 руб. |+1,37%

3. Магнит 11.08 - 3774 руб. | 18.08 - 3752 руб. | -0,58%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 11.08 - 2964 руб.| 18.08 - 2951 руб. | -0,44%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

(0,70% × 25,89%) + (1,25% × 9,26%) + (0,91% × 6,53%) = 0,1812% + 0,1158% + 0,0594% = +0,35%

Средняя результативность прогноза по слабым бумагам 💸👎

(0,88% × 25,05%) + (1,37% × 25,26%) + (-0,58% × 39,58%) = 0,2204% + 0,3461% - 0,2296% = +0,33%

Результат прогноза: +0,35% (прибыль от лонга) -0,33% (убыток от шорта) = 0% 🔴🟢

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Сложная получилась расторговка, но как результат прогноза - нейтральный. Безусловно ждал более интенсивной коррекции перед ростом, но просто не дали и сделали манипуляцию с локальными максимуми.

1. 11.08 - 3326 руб. | 18.08 - 3367 руб. | 1,2%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +38,5% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(1,2% × 20%) =0,24% 🟢

1. Без учета собственных действий внутри недели: 0% + 0,24% =+0,24%🟢

2. Мой личный результат: +2%🟢

Удивительно сильно упали на фьючерсах акции Магнита, что дало прибыль. В целом, не очень доволен прогнозом, потому-что могло получиться гораздо интересней при реализации целевого сценария.

Личный кабинет ВТБ Инвестиции

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Информация о позициях юридических лиц на фьючерсе по Индексу на 18.08 (15.08):

Физические лица👶:

11.08 (08.08) - длинные 133 953 (+22,44%), короткие 28 930 (-11,08%)

18.08 (15.08) - длинные 132 969 (-0,73%), короткие 26 633 (-7,94%)

Юридические лица 🧐 (как всем известно - эти ребята обычно реже ошибаются, ведь на кону большие деньги):

11.08 (08.08) - длинные 97 138 (+13,30%), короткие 202 161 (+24,33%)

18.08 (15.08) - длинные 105 497 (+8,61%), короткие 211 833 (+4,79%)

Никаких инсайтов нет. Юрики все также по уши в шортах и точка. Опционы также в сильнейших шортах, писал об этом в прошлом обзоре.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Ситуация такая, что мы в зоне сильных продаж, которые пока не развились, и основное ожидание должен быть шорт через тест уровня 7 как минимум, но есть не технический инсайт.

Дело в том, что все-таки положительные новости по переговорам и снижение ставки ЦБ могут существенно стимулировать покупки, правда, это бьется с позициями юридических лиц.

В общем, если будет мир в моменте — есть высокие шансы на выстрел до уровней 6 и более, если же будем ждать трехсторонней встречи — еще есть шансы сходить до уровня 7.

Будь я юрлицами, уже сейчас бы начал ронять рынок, чтобы попробовать перевернуть позиции.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Вообще, очень интересная картина. У нас появилась точка вращения с целью +13%. Я думаю, что все-таки высокие шансы стрельнуть против позиций юридических лиц.

Если вернуться к технике, то последний бар продаж хуже, чем был в прошлый раз, но нормальный по отношению к последним барам продавцам. Получается, что надо оценить уровень на часовике, и именно он будет являться последним препятствием для рывка.

Также надо найти крайний бар поддержки лонга.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Часовой таймфрейм говорит, что для поддержки уровня покупок может выступать лишь бар 12, а ниже от него уровни 7 и 10, а это примерно -3%.

Уровень 11 выступал крайней точкой для теста из-за гэпа, который надо было закрыть, что и продемонстрировало вечернее движение.

Предсказывать в такой ситуации сложно, потому что техника и юрлица говорят, что надо сходить до уровня 7 и 10, а новости и точка вращения говорят о необходимости резкого скачка.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Скажу честно, что нейтральная стратегия тут самое здравое решение + корректировка по мере отслеживания реакции защитников уровней. Но больше все-таки верится в лонг, поэтому совсем небольшой перевес сделаю в его сторону, но по большому счету буду корректировать позиции по мере касания целевых уровней.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

90% портфеля в лонг.

70% портфеля в шорт.

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 135 тыс. руб.

2. Сегежа 41 тыс. руб.

3. Яндекс 31 тыс. руб.

Общий: 207 тыс. руб. или 42%

Шорты по акциям 🩳

1. Мечел 120 тыс. руб.

2. Самолёт 128 тыс. руб.

3. Магнит 181 тыс. руб.

Общий: 429 тыс. руб. или 88%

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 199 тыс. руб.

Общая: 199 тыс. руб. или 41%

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 207 + 199 = 406 тыс. руб. или 83%

Шорты по акциям: 429 тыс. руб. или 88%

Разница между позициями: -5%

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 18.08 - 7032 руб. PHU5 фьючерс

📈 7032 руб. (135 тыс. руб.)

2. Сегежа 18.08 - 1,62 руб. SZU5 фьючерс

📈 1,62 руб. (41 тыс. руб.)

3. Яндекс 18.08 - 4432 руб. YDU5 фьючерс

📈 4432 руб. (31 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 18.08 - 90,51 руб. MCU5 фьючерс

📉 90,51 руб. (120 тыс. руб. -40 тыс. руб.)

2. Самолет 18.08 - 1253 руб. SSU5 фьючерс

📉 1253 руб. (128 тыс. руб.)

3. Магнит 118.08 - 3752 руб. MGU5 фьючерс

📉 3752 руб. (181 тыс. руб. -40 тыс. руб.)

1. Т-технологии 18.08 - 3367 руб. TBM5 фьючерс.

📈 3367руб. (199 тыс. руб. + 100 тыс. руб.)

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 207 + 299 = 506 тыс. руб. или 104%

Шорты по акциям: 345 тыс. руб. 71%

Разница между позициями: 104%-71% = 33% (небольшой перевес, но я его принимаю)

Х2 Идём против тренда - будет весело)

Буду отписываться в чате сделок.

Всем отличной торговой недели!