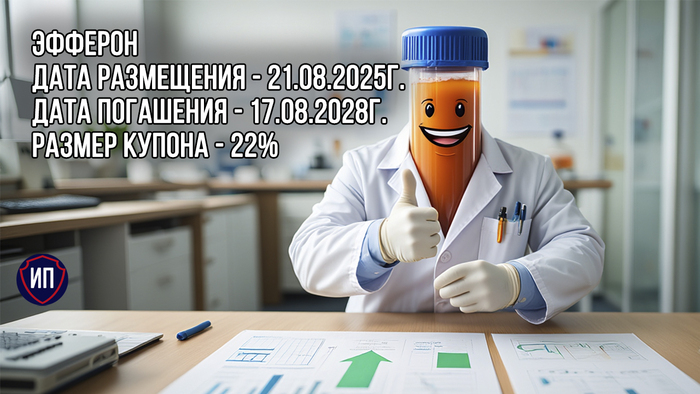

25,7% по облигациям Эфферон

Медицинский сектор продолжает радовать нас новыми и новыми выпусками облигаций с доходностью, опережающей среднерыночную. Один из таких выпусков - облигации компании Эфферон, которые могут дать доходность к погашению (или YTM) в размере 25,7%. Давайте разбираться в чем подвох.

Эфферон - российский производитель медицинских устройств для экстракорпоральной детоксикации или по-русски - для очистки от токсинов. У компании ряд патентов на собственные разработки, что характерно для большинства представителей большой фармы.

Основные покупатели устройств – государственные медицинские учреждения, а так как продукты являются дорогостоящими и на текущий момент не включены в обязательные протоколы лечения, спрос на них зависит от величины бюджетного финансирования. При этом доля рынка у компании Эфферон составляет 50% - самый крупный игрок в своем сегменте.

👀Что там по выпуску Эфферон-001Р-01?

💊Дата размещения - 21.08.2025г., это уже сегодня

💊Дата погашения - 17.08.2028г., у нас опять классическое размещение на три года;

💊Объем эмиссии - 300 000 000 рублей, что для компании, не относящиеся к крупному бизнесу, нормальный объем.

💰Размер купона - 22% годовых и он фиксированный на весь срок размещения. Такой размер купона предусматривает доходность к погашению в размере 25,7%. Купонная доходность на среднем уровне для такого типа эмитентов. Изначально компания выходила с купоном до 25%, но в ходе маркетинга конкретно так срезали доходность.

💊Выплата купона - ежеквартальная, и тут нас ждет первое небольшое разочарование, ведь эмитенты нас разбаловали ежемесячным пассивным доходом - мы к нему привыкли, а квартальные выплаты нас как будто возвращают в прошлое. Первая выплата запланирована на 25.11.2025 года.

💊По выпуску отсутствует оферта и не предусмотрена амортизация, что позволяет нам купить облигации и забыть о них до самого погашения, вспоминая 4 раза в год при реинвестировании полученных купонов.

💊Выпуск Эфферон-001Р-01 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮Несмотря на странную нумерацию данный выпуск не является вторым. Дебютный выпуск был размещен в 2022 году под ставку в размере 13,5% годовых в объеме 150 млн. рублей.

🧮В июле 2025 рейтинговое агентство Эксперт подтвердило кредитный рейтинг BB со стабильным прогнозом. Вот такие сейчас ВДО под 22% годовых.

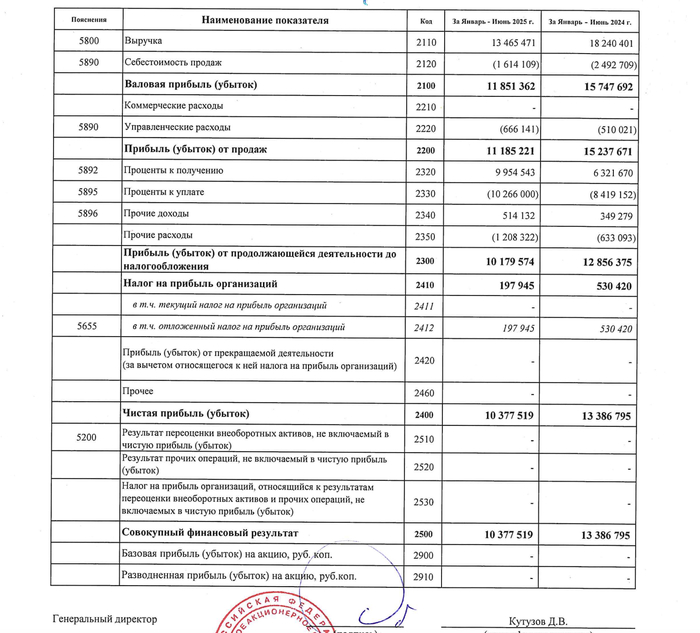

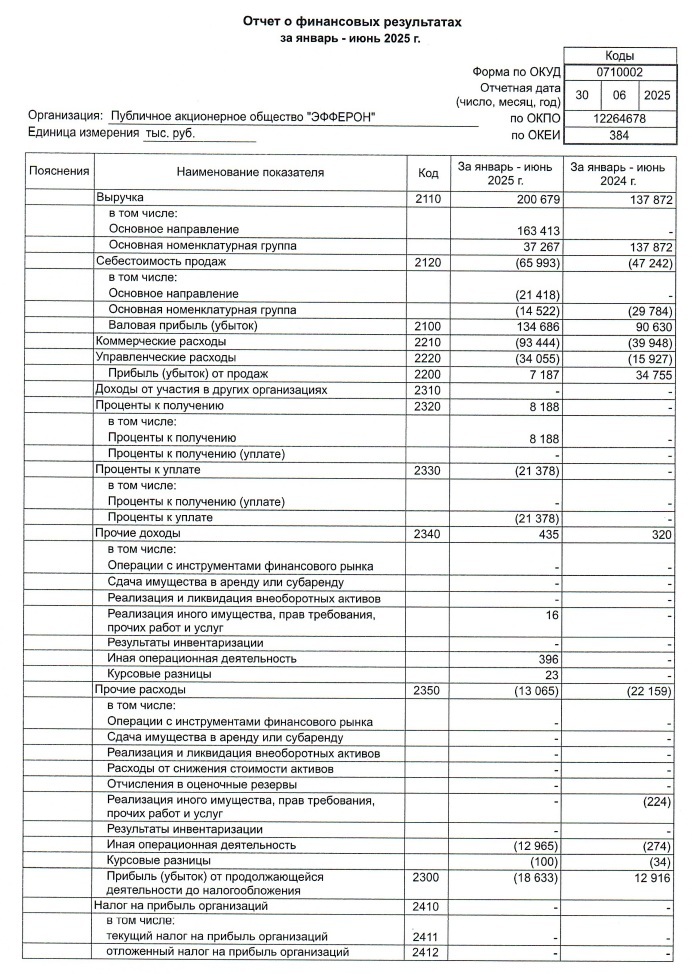

🧮Компания Эфферон опубликовала отчётность по РСБУ за 1 полугодие 2025 года, в которой показала рост выручки на 45,5% год к году до 200,7 млн. рублей. Да, не миллиарды и не триллионы, которые мы привыкли видеть в отчетах, но всё же внушительный рост имеется.

🧮Чистая прибыль, которую компания имела за 1 полугодие 2024 года, сменилась убытком в размере 18,6 млн. рублей. Негативная динамика сформировалась за счет роста коммерческих расходов и процентных расходов. Руководство не видит в этом серьезных проблем, так как у компании наблюдается выраженная сезонность продаж во 2 полугодии.

🧮С начала года объем заемных средств существенно не изменился и на 30.06.2025 года составляет 237,1 млн. рублей, при этом в структуре заемных средств преобладают долгосрочные займы (с удельным весом 97%).

🧮Долговая нагрузка находится в комфортной для компании зоне, показатель чистый долг/EBITDA на отчетную дату сократился до 1,4х.

Полученные средства компания планирует направить в бизнес - на реализацию программы капитальных вложений и пополнение оборотного капитала. Хорошо, что перекрывать долговые обязательства нет необходимости.

В целом выпуск смотрится довольно интересно в части купонной доходности и срока размещения, а значит попробую сегодня купить десяточку облигаций по цене, надеюсь, близкой к номиналу. К плюсам стоит отнести отсутствие оферты и амортизации, а ежеквартальные выплаты - это такое...Что-то я последние полгода активно покупаю бумаги медицинского сектора - Мать и дитя, ФармФорвард, Биннофарм, где-то валяется Артген, а сегодня добавлю еще и Эфферон.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.