Лига Инвесторов

11 743 поста

•

7 959 подписчиков

0 просмотренных постов скрыто

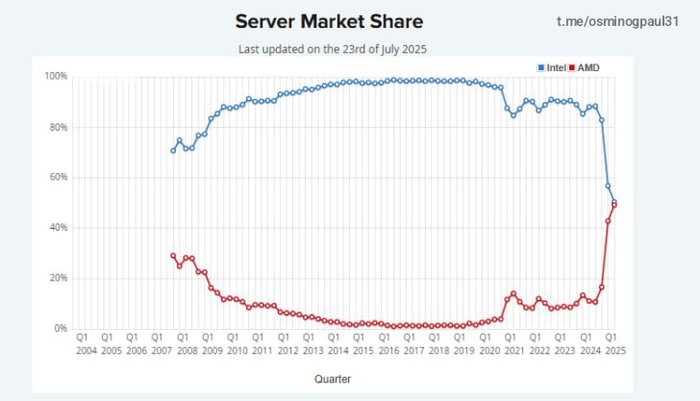

AMD отобрала у Intel значительную часть рынка серверных CPU, 30% с конца 2024 года

В настоящий момент доля «красных» на рынке CPU для ЦОД достигла отметки в 50%, в конце 2024 года она была всего 20%, а в 2017 году фирма контролировала всего 2% рынка серверных процессоров. AMD сумела существенно укрепить свои позиции за счет успеха процессоров линейки EPYC Genoa.

Канал Осьминог Пауль

Показать полностью

Кто нефть обедает, тот ее и танцует

«Говоря о санкциях, так или иначе затрагивающих тему нефти, надо понимать, что, несмотря на "зеленую повестку", нефть остается важнейшим сырьевым товаром, движущим рост торговли и мирового производства, - в интервью «Прайм» поясняет руководитель аналитического центра Mind Money, к.т.н. Игорь Исаев. - В 2024 году мировое потребление нефти, которое не включает биотопливо, но в которое входит уголь и производные природного газа, достигло 101, 8 млн баррелей в день (б/с)».

Это рекордный показатель за всю историю, который превысил уровень 2023 года на 0,7 %. В среднем за последнее десятилетие спрос на нефть увеличивался на 1% в год, причем почти полностью за счет стран, не входящих в ОЭСР.

Также важно знать, что мировой рынок нефти выглядит сбалансированным лишь при цене $60-70 за баррель. Если цена падает на продолжительное время ниже $60 за баррель, то первой реакцией к восстановлению дисбаланса становится постепенное, но неотвратимое банкротство альтернативных производителей нефти с высокой себестоимостью добычи - прежде всего, североамериканских сланцевых производителей. В результате этого цена на нефть практически в автоматическом режиме восстанавливается (падает выведенное с рынка предложение новых банкротов), и дальше по инерции может пробить порог $70 за баррель в процессе формирования нового "бычьего" цикла, что также нельзя рассматривать как стабильный тренд, поскольку при слишком дорогой нефти начинает ослабевать спрос на нее, и в мировой экономике появляются признаки рецессии.

Также в контексте санкций важно помнить, что по данным за прошлый год, Россия занимает третье место в мире по объему добычи нефти - 10,75 млн баррелей в сутки. Соответственно, попытки санкционными действиями "вычеркнуть" российский нефтеэкспорт из "нефтяного уравнения" всегда ведут к одному единственному результату: цены на нефть, еще даже не столкнувшись с реальным снижением объема поставок, начинают галопировать и сигнализировать надвигающуюся рецессию. Особенно болезненно эти признаки воспринимаются в главном генераторе санкций - странах Западной Европы.

Поэтому слабое звено всех предыдущих раундов аналогичных санкций состояло не в том, что они были "недостаточно сильными" по сравнению с текущим пакетом санкций, а в том, что при усилении признаков рецессии из-за роста мировых цен на энергоносители и вызванного ими скачка инфляции, контроль за исполнением таких санкций начинал непроизвольно ослабевать. Затем вводился новый раунд санкций, которые на определенное время вновь восстанавливали видимую жесткость, однако затем все события вновь развивались по стандартному сценарию.

Поэтому говоря о 18-м санкционном пакете ЕС я пока не вижу оснований предполагать, что в этот раз все будет развиваться по какому-то принципиально новому сценарию.

К слову, один из важнейших покупателей российской нефти, Индия, уже отреагировала на возможность включения ее в перечень целей вторичных санкций. Министр нефти Индии утверждает, что "никакого давления нет" и что Индия будет покупать "черное золото" "откуда угодно" (подразумевается и из России в том числе), лишь бы удовлетворить спрос. В свою очередь, на днях стало известно, что Китай выступил с резким осуждением вторичных санкций в контексте торгового сотрудничества с РФ и пригрозил ЕС введением ответных санкций в случае, если еврокомиссия не изменит своего решения.

Показать полностью

Ставка ЦБ

Завтра - 25.07.2025 будет принятие решения по процентной ставке ЦБ.

Мои наблюдения с 2022 года такие:

1. Банки ровно за 1-2 месяца повышали проценты по вкладам ровно на тот процент, который был следующим на повышение ставки ЦБ

2. Сейчас происходит ровно тоже самое, основные банки снижают свои проценты по вкладам до 17-18%, а это может означать, что ставку сделают 18%

3. Во многих банках есть вклады, где ставка на первые два месяца 20%, дальше она будет идти под 12-14% годовых, что означает, что к концу года ЦБ может уверенно пойти на снижение

Как вы думаете, как низко опустят ставку? 💸

Показать полностью

1

Заседание ЦБ по ставке уже завтра! Обвалится ли рынок акций?

Уже завтра состоится заседание ЦБ по ключевой ставке, которое весьма вероятно окажет заметное влияние на рынок акций. И вспоминая, какое влияние оказало предыдущее решение ЦБ в июне на рынок, теперь напрашивается вопрос: а не повторится ли тот же сценарий и на завтрашнем заседании? Давайте посмотрим, насколько сильно ЦБ может снизить ставку в этот раз, и как это может повлиять на рынок акций.

График (H1) индекса ММВБ

В целом, большинство аналитиков ожидают снижение ставки ЦБ до 18%, некоторые полагают, что банк может снизить ставку и до 17%, и практически никто не ждет сохранения ставки на уровне 20%, что при текущих макроэкономических данных все же уместно. Ведь с прошлого заседания какого-то серьезного прогресса в торможении инфляции мы не увидели, разве что на днях была зафиксирована недельная дефляция в 0,05% за период с 15 по 21 июля впервые с начала сентября 2024 года, в результате чего годовое значение на 21 июля замедлилось до 9,17% с 9,34%.

Однако это просто сезонный фактор, вызванный значительным снижением цен на овощи. Цены же на услуги продолжают немного расти, как и на технику. Вдобавок инфляционные ожидания за последний месяц не изменились и остались на уровне 13%, что довольно много. Такая картина не способствует сильному снижению ставки, разве что на 1 п.п., но все дело в том, что на регулятор давят другие ведомства, поэтому нельзя исключать, что ЦБ может и сильнее снизить ставку, хоть это и не выглядит логичным на фоне таких данных.

Поэтому считаю, что завтра ЦБ может снизить ставку с 20% до 18-19%. И если снижение будет до 18% и тем более ниже, то, вероятно, в сентябре снижение мы уже не увидим. В обзоре в июне писал, что было бы логичнее начать цикл снижения в июле, а в июне сохранить ставку, так как еще не было учтено влияние индексации тарифов, а июльское заседание опорное, и было правильнее сначала обновить прогнозы регулятора. Но раз первое снижение произошло в июне, то, возможно, на июльском заседании будет взята пауза в снижении, поэтому нельзя исключать, что регулятор может и сохранить завтра ставку на уровне 20%. С учетом внешнего давления на ЦБ это кажется маловероятным.

А так как рынок акций ожидает снижение ставки до 18%, сохранение ставки будет воспринято сильно негативно. Напомню, что в прошлый раз даже снижение ставки было воспринято негативно, и индекс ММВБ весьма точно тогда отработал мой прогноз, который публиковал в телеграм-канале за день до заседания, на рост к 2900 и последующее падение к 2765 на фоне решения ЦБ и его риторики.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Если же в этот раз ЦБ снизит ставку меньше чем на 2 п.п., то, полагаю, ситуация может повториться, и технически это возможно, хоть индексу и удалось в начале этой недели пробить нисходящий тренд и ускорить рост. Поэтому и предполагаю, что ЦБ снизит ставку до 18-19%, на чем рынок акций может снова развернуться вниз. Причем не обязательно сразу, возможно, индекс сначала подскочит к 2880, а затем уже упадет к 2770. В общем, июньский сценарий движения рынка акций на фоне решения ЦБ может повториться. Но в этот раз огромное значение будет иметь еще и риторика ЦБ, а также его обновленный прогноз по ставке. Если мы увидим новый прогноз по более стремительному снижению ставки до конца года, чем был ранее, то даже при небольшом снижении ставки падение индекса не будет сильно ниже глобального нисходящего тренда.

Из-за того, что недавно его удалось пробить, то, как и планировал, шорт по фьючерсу на индекс, который брал от 2785 в расчете на падение к 2700, закрыл на пробое трендовой. Индекс упал до 2716, и его снова быстро откупили. После чего он пробил нисходящий тренд и закрепился выше уровня 2800, что, по идее, открывает путь наверх в сторону 3000, однако считаю, что уже весь позитив по поводу снижения ставки в рынок заложили, а ретест нисходящего тренда так и не сделали. Поэтому полагаю, что индекс может к нему вернуться, то есть куда-то ближе к 2750.

На это также намекает пробой локального аптренда, который произошел вчера днем. На этом пробое решил снова взять шорт от 2840 с коротким стопом. Но так как его теста снизу не было, нельзя исключать еще один отскок в сторону 2880. В этом случае буду пробовать перезайти выше.

Ранее же в июле мне удалось провести очень выгодную сделку, набрав шорт по фьючерсу на индекс от 2853 пунктов в расчете на падение к уровню 2600, вблизи которого в итоге и зафиксировал прибыль по позиции, после чего произошел резкий отскок рынка и пробой нисходящего тренда. Этот пробой уменьшает вероятность продолжения коррекции акций, однако прошел рынок вверх без приличного отката слишком много, почти 250 пунктов, поэтому пока рассчитываю хотя бы на тест глобального нисходящего тренда сверху. И если он окажется успешным (то есть индекс не сможет снова закрепиться под ним), то можно будет снова перейти к длинным позициям, хотя и обязательно со стопом.

Похоже, что именно заседание ЦБ и сыграет ключевую роль в этом вопросе в ближайшие дни. И если ожидания рынка по снижению ставки снова окажутся сильно завышенными, то мы можем увидеть возвращение индекса в рамки нисходящего тренда и продолжение падения уже ниже 2600, возможность чего мы обязательно обсудим по итогам заседания на моем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, пока рынок продолжил рост. Приличный откат после взлета к глобальному нисходящему так и не был сделан, особенно по фьючерсу, что порождает сомнения в истинности глобального разворота рынка вверх. И все же у лонгистов теперь технического преимущества больше, чем у шортистов, если, конечно, индекс не вернется снова в рамки глобального нисходящего тренда.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

Индия/Великобритания. Сколько стоит сменить статус «все сложно», на «меня прет»?

Индийские индексы BSE Sensex и Nifty 50 потеряли то, что приобрели вчера. Настроения трейдеров диктуются неопределенностью относительно торговых переговоров между США и Индией.

Дежурный аналитик Mind Money Сергей Кирюшатов: «Надеемся, завтра картинка будет лучше, поскольку Индия и Великобритания подписали Соглашение о свободной торговле CETA».

Соглашение включает:

- более 95% тарифных позиций сельскохозяйственной и переработанной пищевой продукции будут облагаться нулевой пошлиной. Ожидается, что беспошлинный доступ увеличит экспорт сельскохозяйственной продукции более чем на 20% в течение следующих трех лет, что будет способствовать достижению Индией цели по экспорту сельскохозяйственной продукции в размере $100 млрд к 2030 году;

- Великобритания уже представляет собой значительный рынок для Индии, поглощая 1,7% экспорта кофе, 5,6% чая и 2,9% экспорта специй, и теперь готова к экспоненциальному росту с беспошлинным доступом на эти продукты;

- беспошлинный доступ на рынок для текстильной и швейной промышленности охватывает 1143 тарифные позиции (или категории товаров), что составляет 11,7%;

- экспорт ключевых машиностроительных продуктов, таких как электрооборудование, автозапчасти, промышленное оборудование и строительная техника, по прогнозам, будет расти на 12% в год;

- также ожидается, что соглашение о свободной торговле приведет к резкому увеличению экспорта индийской химической продукции в Великобританию на 30–40%, в результате чего объем экспорта достигнет, по оценкам, $650–750 млн в 2025–26 годах;

- наконец, общий объем экспорта драгоценных камней и ювелирных изделий из Индии в Великобританию оценивается в $941 млн, из которых $400 млн приходится на ювелирные изделия. Соглашение о свободной торговле открывает огромный рынок, поскольку Великобритания ежегодно импортирует ювелирные изделия на сумму около $3 млрд…

Показать полностью

1

Русагро начинают делить?

Сегодня в издании Ведомости вышла статья о том, что часть активов Группы Русагро может быть продана компании Деметра-холдинг. Учитывая тот факт, что Ведомости принадлежат к изданиям первого тира, высока вероятность, что сделка, действительно, рассматривается.

🗣 Основные тезисы статьи:

1. Один из крупнейших российских зернотрейдеров – «Деметра-холдинг» ведет переговоры о приобретении масложировых и зерновых активов группы компаний «Русагро»;

2. «Деметра-холдингу» гораздо интереснее масличные активы и в меньшей степени – сельхозугодья, добавляет еще один источник, близкий к одной из сторон возможной сделки;

3. «Деметра-холдинг» занимается закупкой, хранением, транспортировкой и перевалкой зерновых и масличных культур, а также других аграрных грузов, при этом собственного производства и земельного фонда у нее нет. Ей принадлежат Новороссийский зерновой терминал, железнодорожный оператор «Русагротранс», а также доли в Новороссийском комбинате хлебопродуктов, зерновом терминальном комплексе «Тамань», Объединенной зерновой компании и пр.;

4. На активы «Русагро», причем не только масложировые, есть и другие претенденты, говорят собеседники «Ведомостей». Называть их они не стали;

5. Рыночную стоимость масложирового бизнеса генеральный директор «Infoline-аналитики» Михаил Бурмистров оценивает в 100–120 млрд руб., а с учетом сельскохозяйственных активов – в 240–300 млрд руб. Напомню, что текущая капитализация компании составляет 108 млрд руб.

❗️6. Представитель «Деметра-холдинга» официально опроверг интерес к активам «Русагро». «Группа компаний «Деметра-холдинг» не ведет переговоров о приобретении масложировых и каких-либо других активов группы «Русагро». Сведения о переговорах не соответствуют действительности и искажают фактическое положение дел», – заявил он.

✏️ Выводы из статьи:

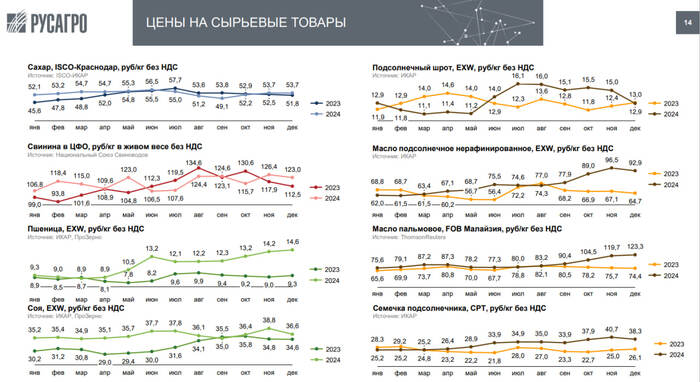

— Интерес к масложировым активам компании со стороны большого кол-ва игроков объясняется резким ростом цен на подсолнечное и пальмовое масло в конце 2024 года (см.график), поэтому слухи о переговорах/потенциальных сделках не лишены смысла;

— Несмотря на официальное опровержение информации об интересе к масложировым активам Группы Русагро со стороны представителя ГК «Деметра-холдинг», предпосылки к сделке есть. Ведомости являются изданием первого тира и их источники, как правило, достоверны;

— Для миноритарных акционеров разделение бизнеса компании между несколькими игроками - один из худших сценариев, так как возврат капитала становится еще более туманным. Оптимальным является смена собственника для всего бизнеса, без декомпозиции;

— Если ранее компанию можно было рассмотреть для добавления в портфель (требовался приемлемый уровень дисконта), то после появления слухов о декомпозиции бизнеса, риски того, что миноритарные акционеры пострадают, сильно выросли, поэтому убираю компанию из своего вотч-листа.

👉 Друзья, надеюсь, что пост был для вас полезен. Не забывайте ставить реакции и оставлять комментарии! И, конечно, подписывайтесь на канал!

Показать полностью

2

Ставку понизят. А может, и нет. Но дефляция уже здесь

В пятницу ждём заседание ЦБ.

Консенсус аналитиков — как в лучших домах:

все за понижение на 2% (до 18%), некоторые — даже за 3%.

инфляция — минус 0,05%

овощи падают в цене с такой скоростью, что капуста скоро станет индикатором денежного рынка

даже в непродовольственных — лёгкая дефляция, за вычетом зубных щёток и корма для котов

Ставку, казалось бы, не то что можно — нужно снижать.

Но вот в чём нюанс. Я бы не удивился, если ЦБ ничего не сделает.

Да, инфляция в моменте ниже таргета.

Да, по SAAR (с поправкой на сезонность) в июне вышло ≈4%.

Да, динамика цен в июле выглядит чуть ли не как у еврозоны в 2016 году.

Но:

рубль крепкий, но ЦБ это не всегда радует

импорт по-прежнему проседает

кредитные планы банков не выполняются

оборотка в торговле сжимается

дефляция — сезонная, август всё ещё впереди

И что особенно важно: ЦБ может себе позволить ничего не делать. Потому что рынок и так уже всё заложил. Даже -2% в цене почти без остатка. Свопы, котировки, динамика — всё отыграно.

Игра «все знают, что будет» — опасная

Если ставка снизится на 2% — рынок скажет «ну наконец-то» и… может слегка охладиться.

Если снизят на 1% — будет коррекция.

Если оставят без изменений — будет удивление.

Не шок, но удивление.

И это как раз то, чего ЦБ не боится.

Потому что, как они сами любят повторять:

«оперативные данные по инфляции — это последнее, на что надо смотреть».

А что по сути?

Инфляция есть, но она вся — в тех товарах, которые Росстат не видит.

А на бумаге — у нас дефляция.

Вот и живём в мире, где ставка 20%, а цены падают.

Печатать новые деньги на фоне сезонной дефляции — странно.

Но держать ставку на уровне, при котором торговля не закупает, а производство сокращает запасы — это уже не просто жесткость, а политика «поскорее остудить то, что и так замерзло».

Итог:

Скорее всего, будет -2%.

Но я бы не удивился, если оставят как есть.

ЦБ — не рынок, и он в этот раз может решить не радовать никого.

На дефляции, кстати, — это будет особенно забавно.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

Показать полностью

1