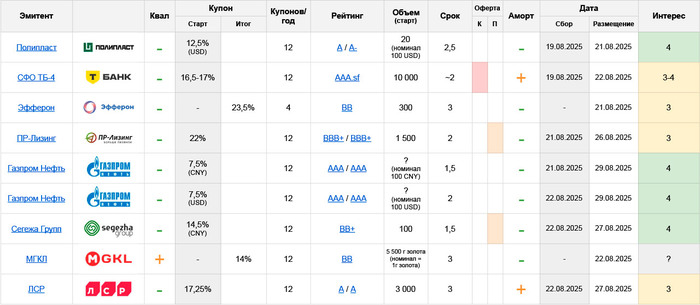

⚗️ Полипласт USD: A- / A, купон до 12,5% ежемес. (YTM до 13,24%), 2,5 года, 20 млн.

Серийный эмитент в не самом простом положении, чем многих и отталкивает, но пока вполне себе давал заработать, как минимум в рублевых выпусках

Последний раз писал про это и про Полипласт в целом в разборе свежего юаневого RU000A10C8A4. Стартовые параметры долларового – получаются примерно на аналогичном уровне. Юаневый при этом короче и выше по ТКД, поэтому при снижении на сборе – я бы смотрел уже на него

Кому принципиален именно доллар – премия к старым USD-бумагам Полипласта гораздо более высокая и заканчивается на купоне ниже 11,5%. Оттуда интереснее становится выпуск БО-03 RU000A10B4J5. И наоборот: если сбор закончится выше – то логично будет переложиться из старых выпусков в новый. Сам планирую поучаствовать, но с объемом ближе к символическому, из-за приличного количества восьмого выпуска (CNY) в портфеле

Также, на днях Полипласт довольно неожиданно получил рейтинг A, еще и от АКРА, – это пока не очень бьется с моим личным представлением о надежности эмитента, но чисто психологически держать их бумаги все же стало покомфортнее

💰 СФО ТБ-4: AAA(ru.sf), купон до 17,5% ежемес. (YTM до 18,39%), ~2 года, 10 млрд.

Разбирал этот выпуск тут. Сейчас можно констатировать, что Сплит Финанс ПВ-1 RU000A10C3F4 (основной ориентир для ТБ-4) с купоном 16,5% зашел примерно по рынку. Соответственно, по ТБ есть смысл рассчитывать на финала еще скромнее – т.к. по ощущениям общий ажиотаж вокруг этой бумаги повыше

Поэтому совсем спекулятивно – ничего особо хорошего тут не жду. Но взять вполне комфортную бумагу с плюс-минус рыночной доходностью в холд, либо как ставку, что рынок еще порастет, – тоже плохой идеей не кажется. Сам пока планирую поучаствовать

🩸 Эфферон: BB, купон до 25% квартальн. (YTM до 26,21%), 3 года, 300 млн.

Компания разрабатывает технологии очистки крови и приборы на их основе. Развивалась по венчурной модели, далее начала привлекать облигационные займы, и, судя по нынешнему статусу, – готовится к IPO. Но готовися пока без широких анонсов, и, вероятно, еще не в самом скором времени

Основное узкое место здесь – не финансовое положение, а общий небольшой размер бизнеса, концентрация на монопродукте (~85% выручки приходится на единственное утройство Efferon LPS) и на работе с государственными медучреждениями (а это и зависимость и от бюджетного финансирования, и необходимость в административном ресурсе)

Выпуск стартовал с купоном 25% и вполне адекватно выглядел и по рейтинговой группе, и рядом со своим Эфферон-01 RU000A105H98. Планировал учатствовать. Но после снижения до 23,5% интереса у меня сильно поубавилось. Решать буду перед сбором, уже по актуальным в тот момент доходностям рынка, пока склоняюст постоять в стороне

🚙 ПР-Лизинг: BBB+, купон до 22% ежемес. (YTM до 24,36%), 2 года, 1,5 млрд.

Неоднозначный лизинг, в отличие от большинства коллег по сектору они продолжали наращивать ЧИЛ и в сложном 2024, и в 2025. При этом, ПР ничего не зарабатывает на уровне ОДП, и спасается опережающим наращиванием долга. В результате соотношение ЧИЛ/ЧД еще с прошлого года ушло в район 0,9 (то есть, потенциальные доходы от лизингового портфеля уже не покрывают долги). Покрытие процентов тоже на крайне низком уровне ~1,1

Кроме того, не понятна ситуация с изъятиями, которые в их отчете в понятном виде не вынесены (а их не может не быть, вопрос с количеством и динамикой реализации)

АКРА в отчете отмечает, что ПР в 2024 купил портфель ЮниКредит Лизинга, в котором просрочки отсутствуют, да и общее качество клиентов ПР оценивает как высокое – тем не менее, какое-то более наглядное подтверждение этому в отчетности очень не помешало бы)

Отсюда я бы с некоторой осторожностью смотрел на кредитные рейтинги, хоть они и свежие, и дополнительно делал поправку на сектор

В холд мне такое не особо нравится

Спекулятивно – бумага не выглядит как-то явно плохо, но и явной большой премии нам не предлагается. Выходит примерно на уровне с Роделеном. Сравнивать со своими выпусками смыла нет, они все сильно короче

С объемом поменьше – было бы интереснее, а вот в том, что свои 1,5 млрд. они соберут одним днем, я пока не уверен. Поэтому по поводу участия не определился, склоняюсь посмотреть со стороны и, возможно, присоединиться позже (в простыне или в стакане в начале торгов)

⛽️ Газпром Нефть CNY/USD, 2 выпуска: AAA, купон до 7,5% ежемес. (YTM до 7,76%), 1,5/2 года, объем не уточнен

Близкие по параметрам и в целом одинаково интересные выпуски под валютную долю портфеля, с приличной премией к рынку (во всяком случае, на старте) и удобным номиналом. Основной нюанс, что юаневый покороче, поэтому в нем получается посильнее именно курсовой компонент. Планирую поучаствовать, но сколько и в каких пропорциях – решать буду уже в процессе сбора

🌲 Сегежа Групп CNY: BB+, купон до 14,5% ежемес (YTM до 15,5%), 1,5 года, 100 млн.

Общее мнение по Сегеже и ее бумагам писал тут. С учетом, как разорвали свежий рублевый 3P-06R RU000A10CB66 – эмитента сейчас прайсят явно выше формального рейтинга, отсюда и юаневый выпуск тоже выглядит вполне приемлемо. Но напрямую сравнивать не с чем, а более субъективно – мне интереснее кажется Полипласт

Загружать в портфель объемы сразу от двух таких специфических эмитентов особого желания нет, хорошо хоть выходят они не в один день. Поэтому пока приоритетно смотрю именно на ПП, и дальше, с учетом как пройдет их сбор, – буду решать по Сегеже

💰 МГКЛ GOLD: BB, купон 14% ежемес.(YTM 16,08%), 3 года, объем 5,5 кг золота

Еще одна головоломка. Принцип нам уже знаком по «золотым» облигациям Селигдара и Полюса – как оно работает и некоторые общие мысли писал тут. По сути, новая бумага тоже будет ставкой на дальнейший рост золота, которое сейчас и без того торгуется в районе исторических хаёв

У меня нет хоть сколько-то глубокого мнения по перспективам цен на золото, т.к. этот сегмент в портфеле аллоцирован через Полюс. Там ценовой фактор «захеджирован» идеей будущего операционного роста и не является совсем уж определяющим. Соответственно, и по бумагам МГКЛ сказать особо нечего

Тем не менее, поучаствовать планирую, исключительно в расчете на «магию» эмитента и просто для чуть большего погружения в этот формат бумаг – но, конечно, далеко не тем объемом, которым ходил в их рублевые фиксы

🏠 ЛСР: A/A, купон до 17,25% (YTM до 18,68%), 3 года, 3 млрд.

Шок и сенсация: похожие купоны в A-грейде мы, конечно, этим летом уже успели увидеть, но до сих пор они были не от застройщиков. Выглядит «не просто смело…», тем не менее – стартовая доходность выпуска не особо и выпадает из рынка, даже с поправкой на сектор, и сравнима, например, с Самолетом БО-П16 RU000A10BFX7. А к чуть более коротким своим бумагам и бумагам Сэтла есть премия

Лично мне этого пока явно мало, чтобы настраиваться на участие, но посмотрим, не поменяется ли что-то в лучшую сторону ближе к дате сбора, до нее еще вся неделя. Табличку с подробными расчетами сделаю как всегда накануне

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)