5 самых безумных историй 1 полугодия 2025 из мира финансов

Добро пожаловать в мир, где экономика трещит, мемы летают, а рынок реагирует на TikTok быстрее, чем на отчёты о прибыли. В этой подборке — реальные и максимально абсурдные кейсы из мира финансов, которые произошли в 1 полугодии 2025 года.

От пончиков, ставших оружием спекулянтов, до миллиардных падений из-за одной твита.

История №1: Министр, биткойн и немного даркнета.

Представьте: вы — уважаемый министр юстиции Чехии. Костюм от Hugo Boss, утро начинается с кофе и репортажа о новых законах. И вдруг... на кошелек падает 468 биткойнов — по текущему курсу (май 25) это около $45 миллионов. Не от бабушки. А от человека, который когда-то владел даркнет‑маркетплейсом.

А теперь — внезапный квест: что делать?

Вот что сделал министр:

Принял пожертвование.

Сказал: «Это на общественное благо».

Отказался объяснять, откуда крипта.

И только потом, после общественного возмущения и голосования по вотуму недоверия, — ушёл в отставку.

Если вам кажется, что это звучит как фантастика — добро пожаловать в политическую реальность 2025 года, где крипта уже не валюта будущего, а часть коррупционных схем настоящего.

Итог:

Скандал ударил по всей правящей коалиции. Оппозиция заявила о попытке легализовать деньги криминала. Общество — в шоке. Политики пытаются притвориться, что не видели ничего.

Всё это снова открыло вечный вопрос: может ли крипта быть “чистой”, если её дарят политики и при этом нет KYC?

📎 Источник:РБК

История №2: Сладкий шортсквиз: как убыточная сеть пончиков взлетела на 50% благодаря TikTok и Reddit.

Июль 2025 года. Рынок спокоен. В эфире CNBC аналитик рассказывает про рецессию, ставки ФРС и китайские полупроводники. И вдруг — бах! — акции Krispy Kreme ($DNUT) летят вверх.

На +13% за день. На +50% за неделю. И это не ошибка Bloomberg.

Что случилось?

Krispy Kreme случайно превратилась в новый мем-актив, как в старые добрые времена GameStop и AMC. Только теперь вместо геймеров — сладкоежки.

Убыточный отчёт — лучший повод для роста?

Началось всё как обычно: Компания отчиталась за 1 квартал. Цифры — так себе:

Выручка упала на 15%;

Операционные издержки выросли;

Убытки;

Сеть закрыла 8 точек в США и 3 в Бразилии.

Финансовый директор честно признал:

“На фоне роста цен на сахар и муку нам тяжело сохранять маржинальность”.

💡 Логичный вывод инвестора: продавать.

💡 Вывод TikTok-трейдера: покупать, чтобы унизить шортистов и заработать на мемах.

А дальше — взрыв

В TikTok появляется вирусное видео. Reddit подхватывает. Появляется хэштег #DonutSqueeze.

А дальше всё по сценарию:

Тысячи розничных трейдеров начинают скупать DNUT;

Алгоритмы подхватывают всплеск объёмов;

Позиции шортистов ликвидируются — цена взлетает ещё;

Новости подогревают хайп. Начинают писать Forbes, MarketWatch.

Кто нажился?

Ранние покупатели — те самые, кто купил "пончики" в начале тренда — удвоили депозиты.

Алготрейдеры.

И сам Krispy Kreme, чьи IR-менеджеры теперь изучают Reddit вместо Bloomberg.

Кто пострадал?

Хедж-фонды, которые шортили акцию, исходя из логики и фундаментала.

И те, кто зашёл в хайп на пике, а вышел на дне.

Вывод:

Мы живём в эпоху, где мемы двигают рынки сильнее, чем ставки центробанков.

Когда рецессия не страшна, если у компании правильное название и пончик в логотипе.

А фундаментальный анализ — это скорее повод для шорта, чем для покупки.

Потому что капитализм 2025 — это смесь TikTok, Reddit и сахарной глазури.

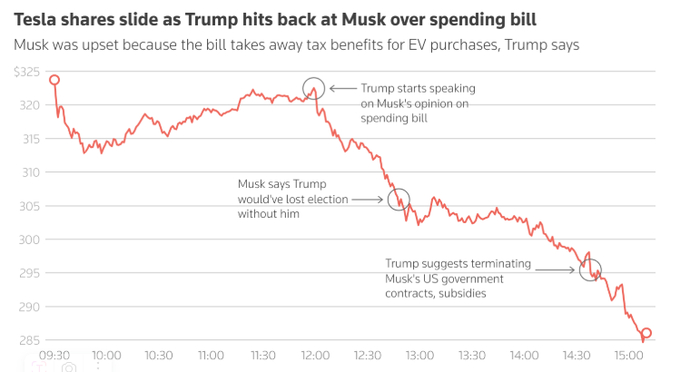

История №3: Когда Трамп назвал Маска «сумасшедшим» — и рынок сломался.

Июнь 2025 года - акции Tesla падают на 14% за день. Паника, стоп-лоссы, фонды бегут. Кто виноват? Не Илон. Не ИИ. Даже не производственные отчёты. Причина — твит. Но не обычный.

Это был твит Дональда Трампа.

А теперь представьте: президент США (на секундочку, действующий) называет Илона Маска «a crazy bastard» и заявляет, что SpaceX получает слишком много от государства и ведёт себя как «частная монархия».

📉 Что происходит:

Tesla — минус $150 млрд капитализации за сутки;

Twitter (или Truth Social) взрывается;

инвесторы не понимают, кто теперь важнее: инновации или настроение Белого дома.

Немного анализа:

С точки зрения рынка, Маск — это компания, и любое нападение на него воспринимается как риск бизнеса;

С точки зрения политики — президент просто тянет одеяло на себя. Кто из них круче?

Пик абсурда:

После твита Трампа, некоторые трейдеры начали шортить не Tesla, а индексы инноваций. Типа, ну а вдруг он и про Apple завтра что скажет?

📎 Источник:РБК

История №4: Как стейблкойн стал нестабильно богатым — IPO Circle

Вы когда-нибудь видели, чтобы стейблкойн, который по определению должен быть стабильным, улетал на +168% за день? Да, да, да....вы сразу возразите, что USDC не вырос на 168%. Но я о компании Circle Internet Financial — эмитента USD Coin (USDC), одного из крупнейших стейблкойнов в мире. Для самый заинтересованных - посмотрите отчетность компании и их активы. Ссылка на SEC.

Пролог:

Circle выходит на NYSE с тикером $CRCL. И тут начинается: старт по $31 — и в течение первых часов торгов цена улетает выше $83. Все такие: «Секунду… разве это не простой эмитент стейблкойна?» Итог: +168% в первый день.

Что происходит? 🤡

В мире 2025 года крипта снова в моде. После 2 лет затишья, когда регуляторы гонялись за всем, что начиналось с “de-”, наступила волна массового институционального возвращения: BlackRock запустил свой биткоин-ETF, Fidelity подключила стейкинг, и вот — Circle решила, что момент настал.

Почему это важно?

IPO Circle показывает сразу два тренда:

Институциональные инвесторы снова жаждут крипты. Причём жаждут — не глядя на отчётность.

Фондовый рынок — это не про здравый смысл. Это про хайп, эмоции и… иногда про мемы.

📎 Источник: ФОРБС

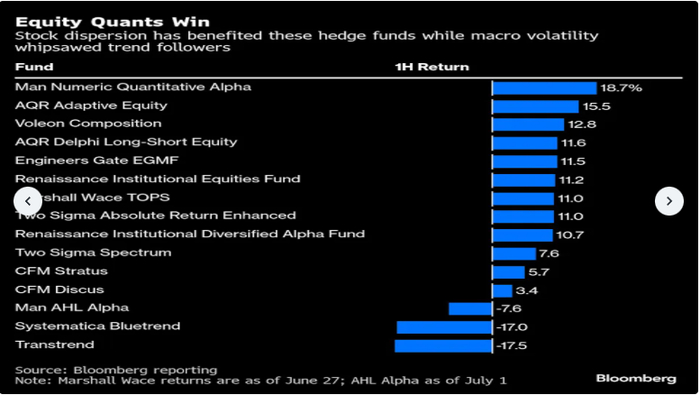

История №5: Квантовые хедж-фонды как дети на батуте.

Весна 2025 года. Рынки мечутся — вверх, вниз, боком и снова вниз. ФРС не даёт чётких сигналов, инфляция то снижается, то нет, отчёты компаний разлетаются от «просто гениально» до «а как вы вообще ещё живы?». В таких условиях обычные инвесторы хватаются за сердце, а квантовые фонды — за калькуляторы.

Кто такие квантовые фонды?

Это фонды, которые торгуют по математическим моделям и алгоритмам, а не на глаз или по совету «дяди Пети с форума». Они не читают отчёты. Они читают данные: объёмы, скорость изменения цен, корреляции, поведение толпы и даже заголовки новостей.

Что произошло в 2025?

Согласно отчёту JPMorgan, квантовые фонды показали лучшую динамику на рынке — в условиях, когда всё скакало, как дети на батуте. Пока классические стратегии ("купи и держи") страдали, кванты ловили волатильность и зарабатывали.

“Если рынок дёргается, значит он жив. А если он жив — с него можно снимать деньги.”

Почему у них получилось?

Они умеют не прогнозировать, а реагировать мгновенно;

Не делают «эмоциональных ставок», а просто играют на движении;

В отличие от инвесторов, которые ждут «дно» или «консенсус», кванты ставят на хаос.

А что это значит для рынка?

Эра «купил и держи» — уходит в отпуск, пока рынки нестабильны;

Фонды с алгоритмами становятся маркетмейкерами волатильности — они не просто участвуют в рынке, они поддерживают его движение;

Больше скачков → больше доходов → больше причин создавать стратегии не «во что», а «когда и как».

📎 Источник: Яху

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал MoneyTime.