0 просмотренных постов скрыто

Что за камень или минерал ?

Что за камень?

Очень блестит зернышками

Показать полностью

2

АЛРОСА отчиталась за I полугодие 2025 г. — продажа доли в Катоке и курсовые разницы помогли прибыли. FCF хватает на выплату дивидендов

АЛРОСА опубликовала финансовые результаты по МСФО за I п. 2025 г. Отчёт получился противоречивым, с одной стороны компания просела по выручке и операционной прибыли, но выручка увеличилась, однако ей помогли разовые факторы и есть опасения, что ситуация во II полугодии не улучшится:

💎 Выручка: 134,3₽ млрд (-25,2% г/г),

💎 Операционная прибыль: 28₽ млрд (-26% г/г),

💎 Чистая прибыль: 40,6₽ млрд (+10,8% г/г)

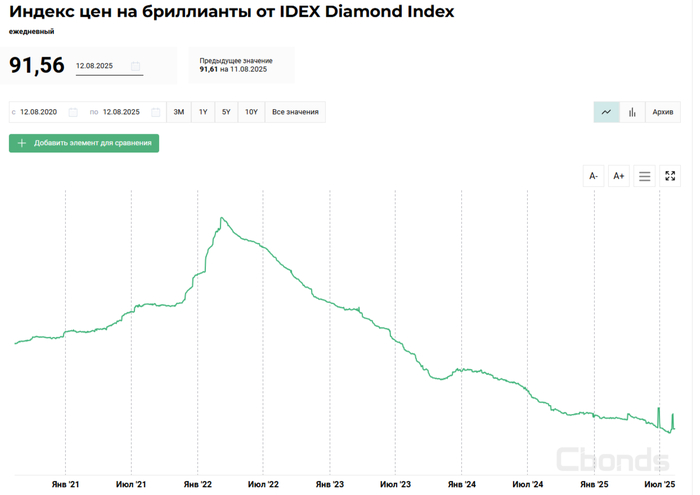

💎 Индекс цен на алмазы продолжает падать, вопрос по восстановлению цен откладывается. ₽ также неистово укрепился за это полугодие (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽). Не стоит забывать о санкциях, которые влияют на спрос: с 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, США с 1 марта 2024 г. запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата.

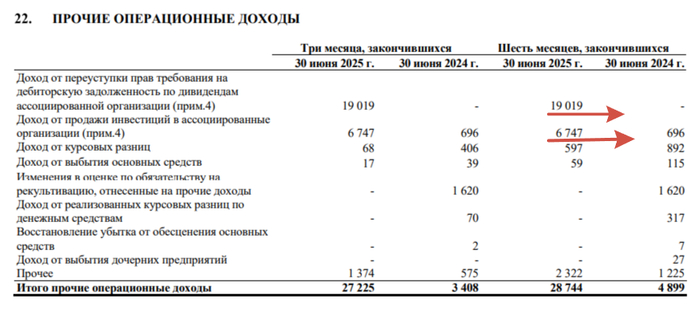

💎 Выручка просела из-за снизившегося спроса, тот же импорт Индией российских алмазов за 5 месяцев 2025 г. упал на 45% г/г (в результате санкций идёт ещё хорошая скидка), добавляем сюда низкие цены на сырьё, сильный ₽ и конкуренцию с лабораторно-выращенными алмазами. Себестоимость продаж снизилась до 94,8₽ млрд (-16,9% г/г, распродали запасы), админ. расходы сокращаются — 10,2₽ млрд (-1,5% г/г, тут стоит похвалить компанию). Прочие опер. расходы увеличились до 29,2₽ (+29,7% г/г, произошёл убыток от обесценения основных средств 8,3₽ млрд и расход от курсовых разниц 8,1 ₽ млрд). Но главное — это увеличение прочих опер. доходов до 28,7₽ млрд (годом ранее 4,9₽ млрд), продажа доли (41%) в Катоке принесла Алросе 25,7₽ млрд (Катока добывает около 6,5 млн карат алмазов в год, прибыль Алросы составляла 5₽ млрд в год). Из-за этой продажи опер. прибыль не так сильно просела, но выгодна ли она? Я думаю, что нет.

💎 Прибыль подросла благодаря финансовым расходам/доходам — 15,4₽ млрд (годом ранее -3,7₽ млрд). Всё благодаря курсовым разницам — 21,9₽ млрд (годом ранее 5,5₽ млрд), т.к. долги номинированы в валюте, то укрепление ₽ помогло. Доля прибыли в совместном предприятии снизилась 2,5₽ млрд (годом ранее 11,7₽ млрд, потеря Катоки)

💎 Компания нарастила свою денежную позицию до 115,3₽ млрд (на конец 2024 г. было 88,7₽ млрд, отказ от дивидендов помог). Долг компании сократился до 176,3₽ млрд (на конец 2024 г. было 196,6₽ млрд, в апреле 2025 разместили облигации на 350$ млн со ставкой 6,7%). Соотношение чистый долг/EBITDA — 1,18х.

💎 OCF сократился до 24,9₽ млрд (-59% г/г), CAPEX снизился незначительно до 22,3₽ млрд (-0,9% г/г), как итог FCF положительный 28,4₽ млрд (годом ранее +34,1₽ млрд), но если очистить от эффекта продажи Катоки будет отрицательным -6,5₽ млрд. Исходя из див. политики компании, то дивиденды могут составить 2,75₽ на акцию за I полугодие (50% ЧП по МСФО). Не думаю, что компания заплатит больше 50% от FCF, учитывая её финансовое положение.

📌 ₽ во II полугодии не даёт слабины, но зато ключевую ставку начали снижать, а значит % расходы снизятся (% расходы за I полугодие — 11,8₽ млрд, +302% г/г). Так же компания приостанавливает добычу на низкорентабельных активах, а значит будет экономить на опер. расходах. Не забываем о поддержке Гохрана, бюджетный лимит на закупку драгоценных металлов и камней составляет 38,9₽ млрд на 2025 г. и 38,8₽ млрд на 2026 г. С другой стороны CAPEX будет повышенным, т.к. Алроса начала бурение скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд судя по презентации). Но многое будет зависеть от спроса и цены, а II полугодие у компании всегда выходит хуже, чем I полугодие.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

АЛРОСА — разовая прибыль, вечные проблемы. Как продать с дисконтом активы в Африку и выдать это за рост бизнеса? Здесь научат...

Выручка падает, конкуренты из синтетики рвут рынок, дивидендов нет. Но акции растут. Как долго можно жить на «разовых доходах» и продаже прошлого — и что делать инвесторам?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#72. Под ребрами..

В преддверии важнейших переговоров, разбавлю пятницу небольшим анализом свежего отчёта за 1-е полугодие главного алмазодобытчика страны.

💢 По сути у компании не было хороших моментов на протяжении длительного времени в этом году, так как многое заложено именно на экспорте. Помимо этого, стоит признать частичную потерю внутреннего рынка в пользу синтетики, а конкуренцию она проигрывает уже не слабыми темпами

На всем этом багаже компания демонстрирует рост чистой прибыли и достаточно хороший рост акций, которые за лето выросли почти на 15%, не уступая более популярным акциям роста

Что сейчас происходит с компанией? Есть ли хоть какие-то положительные факторы для роста интереса к акциям? Традиционно начинаем с отчёта...

Ключевые показатели за 1-е полугодие 2025 года:

🔻 Выручка упала почти на 25% и составляет 134,2 млрд ₽. Основные проблемы доставили наши любимые санкции. Только от G7 и ЕС нам прилетел запрет на импорт алмазов от 0,5 карата с марта 2025 + добивается все это слабым спросом на ювелирку в США и Китае. Компания что-то пыталась сделать со спросом скинув цены на 10%, но — эффекта ноль

🔻 EBITDA также упала на 42%, до 37,1 млрд ₽. Маржа сжалась из-за роста операционных затрат и падения добычи (глобал прогноз на 2025: 85–90 млн карат, -20% к уровню пятилетки)

🔺 Чистая прибыль выросла на 11% и составила 41 млрд ₽. Неплохо, скажу я вам, смотря на общие проблемы, но рост объясняется разовыми факторами и небольшой оптимизацией затрат.

Сам по себе отчёт слабый, но радует, что выручка немного восстанавливается. Думаю, скорее всего, за счёт продаж премиальных алмазов по более высоким ценам и роста экспорта в Азию (Индия, ОАЭ) после отмены плавающих экспортных пошлин с января 2025. Но снова — разовый фактор

Больше волнует конкуренция с синтетикой. LGD, $300–500 за карат против $1500+ за натуральные... В итоге массовый покупатель берет первое

🐘 Африканское спасение прибыли. Продать прошлое, чтобы приукрасить настоящее. Умеем, практикуем

Как уже все поняли, рост прибыли = разовый фактор. Но вот какой? Тут будет интересная история

❗Ключевой драйвер прибыли — продажа африканских активов. Алроса вышла из 41% в ангольском руднике Катока, получив 15,9 млрд ₽, и продала 55% в Hydroshicapa (ГЭС для Катоки) за 6,7 млрд ₽, плюс отразила 19 млрд ₽ как прочий доход от переуступки дивидендной задолженности Катоки.

Ничего непонятно, а оно и не нужно.

💨 А суть тут такая — компания "надула" себе чистую прибыль во 2-м квартале в ТРИ РАЗА, до 24,8 млрд ₽, что уже значительно увеличивает ту сумму, которую мы получили в конце полугодия. И конечно, если вычесть эффект сделки и курсовую прибыль (5,2 млрд ₽ от переоценки валютного долга), чистая прибыль составила бы всего 7,7 млрд ₽ (+5%).

Итого, где была бы ваша прибыль без такого фактора? Где-то очень далеко.

🩸Отказ от дивидендов, долги и сжатие маржи — реальность, с которой нужно считаться

В мае этого года прошло очередное собрание акционеров, где косвенно решались вопросы относительно дивидендов. Закончилось оно весьма ожидаемо — отменой выплат за 2024 год. Объяснили это "классическим" инвестированием в будущее, созданием подушки безопасности и все в таком духе.

Что изменилось на сегодняшний день❓ Ни-че-го

Почти все аналитики сошлись в едином мнении, что промежуточных дивидендов в 2025 году ждать не стоит.

👔 Позитивный момент — АКРА в мае подтвердила наивысший рейтинг ААА, несмотря на рост чистого долга до 60,97 млрд ₽ (1,18x EBITDA). Компания также оптимизировала затраты: сократила топ-менеджмент (у гендиректора стало меньше замов) и замедлила инвестпрограмму, что помогло удержать FCF в плюсе.

Если говорить об оценке... Алроса очень дорогая (FWD P/E 24). Сравните с Норникелем (P/E 10–12) или Русалом, который может стать интереснее при снижении ставок ФРС.

🤔 Лично мне компания не интересна по сегодняшним ценам. Кэш от продажи Катоки не решил проблему низкого FCF, и без восстановления спроса Алроса либо продолжит накапливать долг, либо будет вынуждена экономить на дивидендах...

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Показать полностью

4

От внушительной прибыли до заморозки месторождений: как выживает Алроса в кризис

💭 Проанализируем, как компания справляется с финансовыми трудностями и какие шаги предпринимает для сохранения позиций на рынке...

💰 Финансовая часть (1 п 2025)

↘️ Компания столкнулась с существенным ухудшением финансовых показателей. Основной причиной стало значительное снижение доходов, вызванное падением цен на алмазы и уменьшением объема продаж

📊 Чистая прибыль компании увеличилась на 12,2% по сравнению с аналогичным периодом предыдущего года и достигла отметки в 39,03 миллиарда рублей. Несмотря на рост чистой прибыли, выручка компании снизилась на четверть, составив 116,04 миллиардов рублей, а валовая прибыль уменьшилась почти вдвое, достигнув уровня 29,16 миллиардов рублей.

🔀 Показатель прибыли от реализации продукции упал практически наполовину до 19,2 миллиардов рублей. Доходность компании перед вычетом налогов за указанный период поднялась до суммы 46,615 миллиардов рублей, что превышает показатель первого полугодия 2024 года на 5,655 миллиардов рублей.

📛 Наиболее критическим фактором стала ситуация с свободным денежным потоком (FCF). Из-за значительного сокращения поступлений и накопления запасов продукции, связанного с санкциями и общим спадом рынка, свободный денежный поток стал резко отрицательным.

✔️ Операционная часть

🧐 Компания приняла решение приостановить добычу на ряде месторождений с низкой рентабельностью. Так, начиная с 15 июня текущего года, прекратится деятельность на Верхне-Мунском месторождении, а с начала апреля будут законсервированы объекты добычи в районе рек Хара-Мас и Очуос.

🤷♂️ Эти шаги соответствуют заявленному руководством компании курсу на повышение экономической эффективности и оптимизацию расходов, анонсированному в ноябре 2024 года. Совокупная продукция указанных участков составляет менее 1 миллиона карат ежегодно, что соответствует лишь 3% общей годовой добычи корпорации.

🥸 При этом руководство рассчитывает сохранить полную готовность возобновления эксплуатации месторождений сразу после стабилизации мировой ситуации на рынке алмазов. Такие мероприятия позволяют снизить расходы предприятия примерно на 9 миллиардов рублей в год.

🔶 В тот же момент Алроса изучает сотрудничество с АРМЗ для разработки чукотских золотых месторождений. Ведётся разведка золота в Якутии, ожидается первая добыча текущего года. Основной проект — Дегдеканское месторождение в Магаданской области (до 5 тонн золота ежегодно). Стратегия диверсификации позволяет снизить риски кризиса алмазного рынка и использовать колебания цен на золото и алмазы.

💎 Компания не забывает и про технологическое развитие: планирует в сентябре текущего года испытать новый универсальный высокопроизводительный сепаратор алмазов. Это устройство значительно повысит эффективность переработки кимберлитовой руды, увеличив её производительность до 300 тонн в час — примерно в четыре раза больше, чем у существующих рентгенолюминесцентных сепараторов.

📌 Итог

💎 Алмазно-бриллиантовая индустрия переживает затяжной кризис, продлившийся уже два года подряд. Причиной сложившейся ситуации стало устойчивое снижение потребительского интереса к изделиям из бриллиантов, что препятствует восстановлению и развитию отрасли. Признаки быстрого выхода из кризиса отсутствуют, сектор продолжает находиться в состоянии стагнации.

🎯 ИнвестВзгляд: Финансовые трудности и отсутствие дивидендов только усугубляют инвестиционный взгляд. Идеи здесь нет.

💯 Ответ на поставленный вопрос: Хотя финансовое положение компании остается непростым, руководству удается оперативно реагировать на внешние угрозы путем снижения затрат, модернизации оборудования и расширения сфер деятельности. Однако пока признаки скорого завершения кризиса на мировом алмазном рынке отсутствуют, и состояние сектора продолжит оставаться тяжелым.

👇 Спасибо, что дочитали. С Вас подписка! Если уже подписаны, то "лайк"

$ALRS #ALRS #алроса #алмаз #диверсификация #инновации #золотодобыча #инвествзгляд #Бизнес #Стратегия

Показать полностью

Давление

Из канала Мем в глаз попал

Показать полностью

1

Всё что нужно знать об камне АЛМАЗ

### **Происхождение и структура**

Алмаз представляет собой кубическую аллотропную форму углерода, сформированную под воздействием высокого давления и температуры. Его структура образует кристаллическую решётку, способную существовать бесконечно долго в обычных условиях. Однако при нагревании в вакууме или инертном газе алмаз постепенно превращается в графит.

### **Физические свойства**

- **Твёрдость:** Алмаз обладает наивысшей твёрдостью по шкале Мооса, достигая 10 баллов.

- **Теплопроводность:** Очень высокая — от 900 до 2300 Вт/(м·К).

- **Показатель преломления:** Очень высокий, что делает его особенно ценным для ювелиров.

- **Дисперсия:** Высокая, что позволяет ему разлагать белый свет на спектральные цвета.

- **Коэффициент трения:** Очень низкий по металлу на воздухе (0,1), благодаря образованию тонких плёнок адсорбированного газа на поверхности.

### **История и находки**

- **1871 год:** Открытие алмазов в Кимберли, Южная Африка, положило начало алмазной лихорадке.

- **1897 год:** Первый алмаз был обнаружен в Сибири, недалеко от Енисейска.

- **1954 год:** Геолог Лариса Попугаева («Зарница») открыла первую кимберлитовую трубку в Якутии.

- **1950-е годы:** В Якутии были найдены богатые месторождения алмазов, что положило начало промышленной добыче в СССР.

### **Месторождения**

Алмазы добывают в различных регионах мира:

- **Якутия, Россия:** Крупнейшие месторождения.

- **Красновишерский район, Пермский край, Россия.**

- **Архангельская область, Россия:** Месторождение им. Ломоносова и Верхотинское месторождение.

- **Южная Африка:** Известна своими кимберлитовыми трубками.

### **Синтез алмазов**

Первые попытки синтезировать алмазы были предприняты ещё в XIX веке, однако в результате получались лишь кристаллы карбида кремния (муассанит). Первый успешный синтез алмаза был осуществлён в 1939 году на основе термодинамических расчётов советского физика Овсей Лейпунского.

### **Применение**

- **Ювелирное дело:** Огранка алмазов в бриллианты.

- **Промышленность:** Высокая твёрдость алмазов позволяет применять их для резки, сверления и шлифовки.

- **Научные исследования:** Применение в различных экспериментах и технологиях.

### **Интересные факты**

- Алмаз является химическим родственником угля и графита.

- Антуан Лавуазье в 1772 году доказал, что при сгорании алмаза образуется диоксид углерода.

- В 1814 году Гемфри Дэви и Майкл Фарадей подтвердили родство алмаза с углём и графитом.

Показать полностью

Чёрные алмазы

Эти алмазы могут быть на уровне коренной породы, либо под ней…

Их невозможно добыть алмазной киркой, ибо даже она ломается с одного удара о них. Добыть проклятые алмазы можно только алмазной киркой, зачарованной заклинанием "Смерть". Чтобы открыть это зачарование, нужно поставить 6 столов зачарования с шестью книгами в каждой со специальной пентаграммой. Зачаровывать кирку нужно в центральном столе, ровно в полночь по серверному времени.

В обычном мире чёрные алмазы походят на обычные алмазы, но из них нельзя ничего сделать, никаких инструментов. Но если взять с собой эти алмазы в ад, то в инвентаре они превратятся в блоки, из которых можно строить. Если в аду построить портал из 13 таких блоков, то можно попасть в четвёртый скрытый мир Майнкрафта – Настоящий Ад…

В Настоящем Аду нет ничего, темнота. У вас нет инвентаря и вы не можете зажечь факел. Там насколько темно, что вы не уверены, движетесь ли вы куда-то или стоите на месте… Если вам не повезёт, то ваши родственники будут видеть, будто вы просто смотрите в чёрный монитор. Сами алмазы могут случайно появиться на каждом 666 сервере не чаще раза в год..