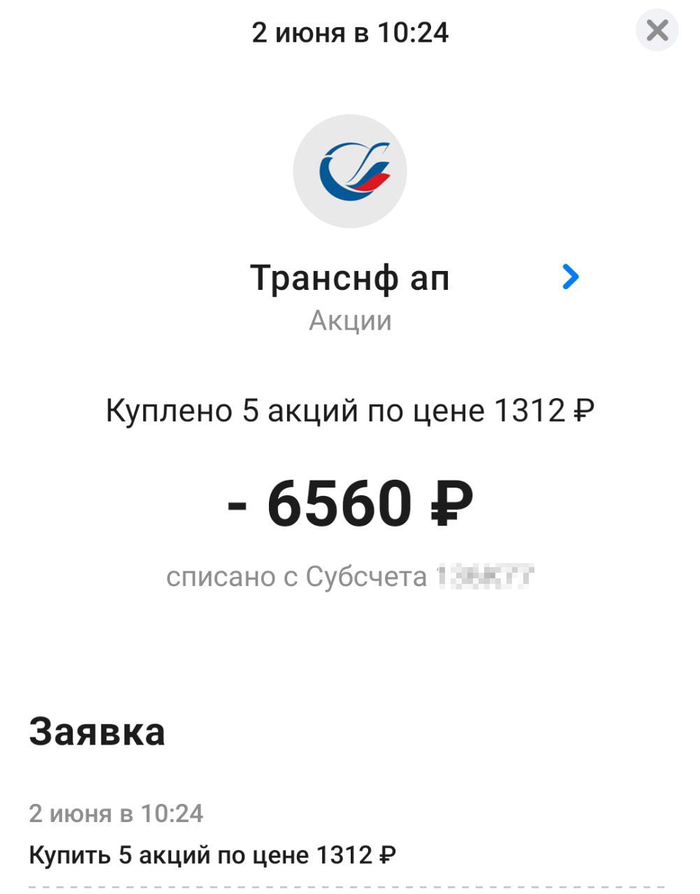

Транснефть отчиталась за I кв. 2025 г. — налог на прибыль увеличился почти вдвое, но финансовое положение эмитента стабильно. Перспективы?

Транснефть представила финансовые результаты по МСФО за I квартал 2025 г. Компания довольно неплохо отработала I кв. даже при снижении добычи нефти РФ и выросшем налоги на прибыль, денежная позиция продолжает приносить плоды. Скорректированная чистая прибыль снизилась, но дивидендная база за I кв. всё равно хороша. Давайте приступим к изучению отчёта:

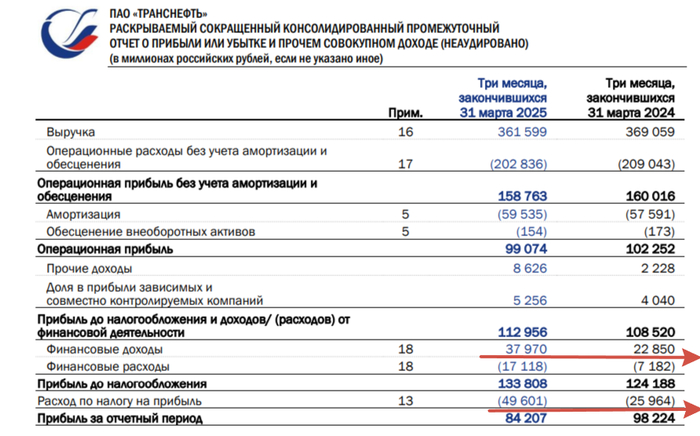

🛢 Выручка: 361,6₽ млрд (-2% г/г)

🛢 Операционная прибыль: 99,1₽ млрд (-3,1% г/г)

🛢 Чистая прибыль акционеров: 80,3₽ млрд (-14,9% г/г)

🟣Операционных результатов компания не предоставила, но мы знаем, что РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в I кв. 2025 г. происходила компенсация по добыче за ранее превышенные квоты (меньше прокачивали нефти). Январские санкции от США задели порт Козьмино (туда ведёт трубопровод ВСТО), там работали танкеры Совкомфлота (SDN List), поэтому порт потерял в экспорте. Также ФАС в 2025 г. утвердила повышение тарифов по прокачке нефти на 9,9%, повысили выше уровня инфляции из-за увеличения налога на прибыль.

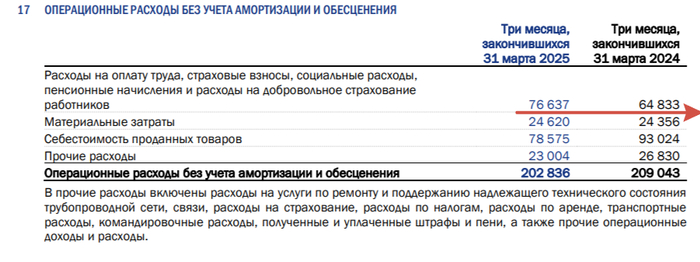

🟣 Выручка компании зависит от 2 индексации тарифов и добычи нефти, транспортные тарифы устанавливаются в ₽ (снижение выручки именно из-за добычи). Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Проблема остаётся в операционных расходах — 262,5₽ млрд (-1,6% г/г), главная статья растрат это зарплаты работникам — 76,6₽ млрд (+18,2% г/г). Как итог, опер. прибыль снизилась ещё на больший %, чем выручка.

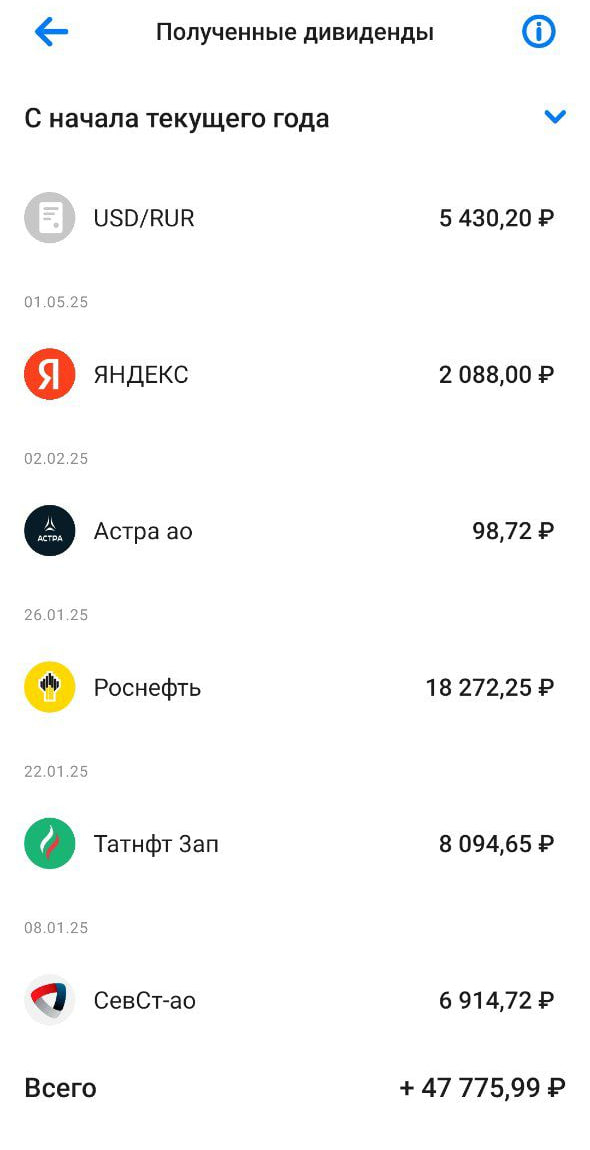

🟣 Чистая прибыль снизилась ещё на больший % из-за увеличения налога на прибыль с 25 до 40% (с 2025 по 2030 г.), заплатили 49,6₽ млрд (годом ранее всего 26₽ млрд). Отмечу разницу финансовых доходов/расходов — 20,9₽ млрд (годом ранее — 15,7₽ млрд), рост связан с увеличением ключевой ставки и денежной позиции компании (результат мог быть лучше, если бы не курсовые разницы -4,5₽ млрд, годом ранее +1,3₽ млрд, снижение связано с валютной позицией эмитента из-за укрепления ₽). Акционеров должна интересовать скорректированная прибыль, т.к. от неё компания платит дивиденд — 70₽ млрд (-18,8% г/г, намного хуже), по итогу эмитент заработал за I кв. 2025 г. 48,3₽ дивидендов на акцию (50% от скоррект. прибыли по МСФО).

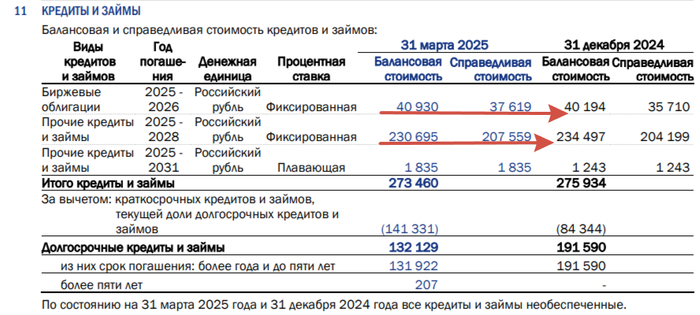

🟣 Денежная позиция слегка сократилась — 507₽ млрд (на конец 2024 г. — 515₽ млрд, во многом из-за укрепления ₽), большая часть находится на ₽ вкладах (малая часть в валюте). Долг сократился до 273,5₽ млрд (на конец 2024 г. — 276₽ млрд), чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента. Интересно, что компания с началом 2025 г. набрала на 270₽ млрд кредитов с фиксированной ставкой, но она слишком низкая, потому что плата по % за I кв. составила 5₽ млрд.

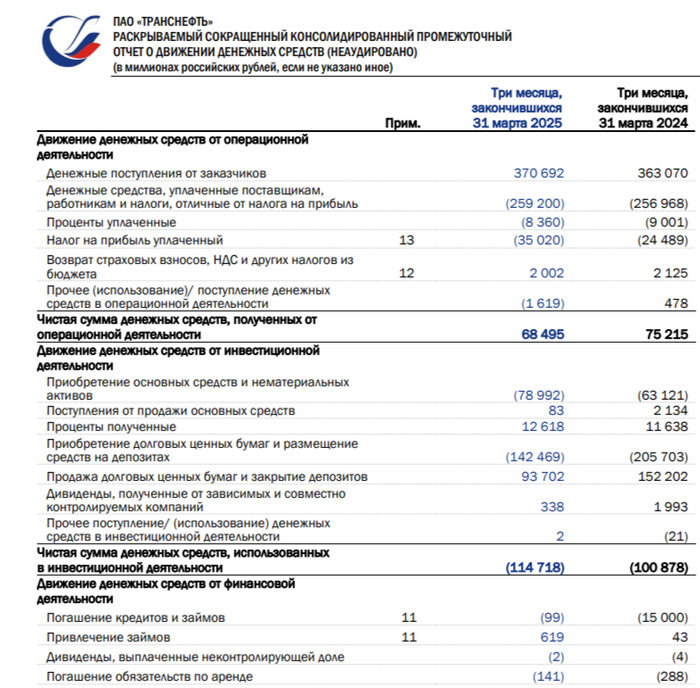

🟣 OCF снизился до 68,5₽ млрд (-8,9% г/г), с учётом CAPEXa — 79₽ млрд (+25,2% г/г, увеличение товарной ёмкости резервуарных парков станций) и др. статей, FCF составил 2,4₽ млрд (годом ранее 27,6₽ млрд, сказались инвестиции), по сути свободных денег нет.

📌 Какие перспективы? В апреле 2025 г. РФ добыла нефти — 8,981 млн б/с (+11 тыс. б/с м/м), то есть начиная со II кв. добыча будет только нарастать от месяца к месяцу, порт Козьмино восстановит экспорт во II кв., ибо танкеры заменили и с учётом высокой ключевой ставки фин. доходы только будут нарастать. Также СД Транснефти рекомендовал выплатить дивиденды за 2024 г. в размере 198,25₽ на акцию, стабильные выплаты только в плюс. Главный риск компании - это ввод Восток Ойла (потеря грузовой базы), но в этом же году будет отменён повышенный налог (2030 г.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor