ЦБ снизил ключевую ставку до 20%. Как это отразится на акциях, облигациях, вкладах, кредитах?

Ключевая ставка — главный инструмент денежно-кредитной политики государства, минимальный размер процента, под который коммерческие банки могут взять деньги у Центрального Банка.

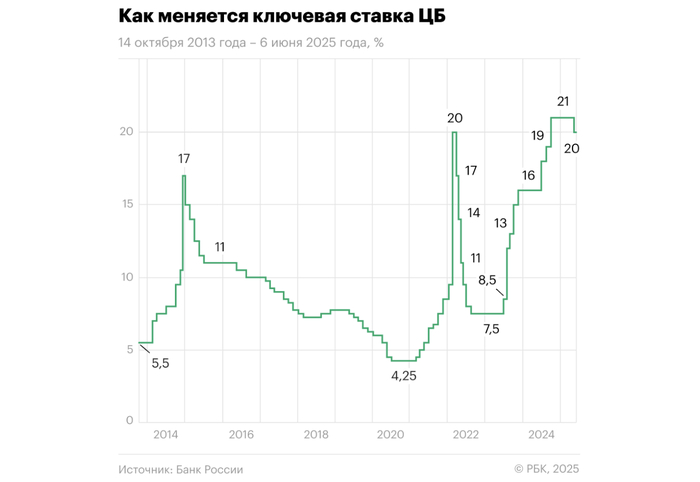

6 июня состоялось заседание совета директоров ЦБ по денежно-кредитной политике (ДКП), на котором было принято решение о снижении ключевой ставки с 21 до 20%.

По информации ЦБ, текущее инфляционное давление продолжает снижаться (годовая инфляция на начало июня 9,66%). При том, что внутренний спрос по-прежнему опережает возможности расширения предложения товаров и услуг, а экономика постепенно возвращается к траектории сбалансированного роста.

ЦБ и далее будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели 4% в 2026 году. Это означает период высокой ключевой ставки будет продолжительным. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

Как сохранение ключевой ставки отразится на различных финансовых инструментах?

Вклады и накопительные счета - после решения ЦБ проценты по ним продолжат снижаться. Сбербанк например уже объявил о снижении процентной ставки по накопительному счету на 2% (с 24 июня) и по вкладам на 1% (с 11 июня). Сейчас средняя ставка по вкладам на 3...6 месяцев составляет 19,3%, на год - 18,8%. На срок от полугода ставки по вкладам продолжат снижаться.

Облигации - доходности по выпускам с постоянным купоном продолжают снижение. Флоатеры постепенно дешевеют. А вот длинные ОФЗ не отреагировали на снижение ключевой ставки, т.к. рост был до этого.

Акции - чем ниже ключевая ставка, тем более привлекательными становятся рисковые активы, в частности дивидендные акции. Но выход новости о снижении ключевой ставки рынок воспринял как сигнал для фиксации прибыли. Отчетности многих компаний показывают снижение финансовых показателей из-за повышенных ставок по кредитам.

Кредиты, ипотека - процентные ставки по ним остаются высокими, в том числе ставки по ипотеке, хорошо хоть оставили семейную ипотеку. Банки будут не торопясь снижать ставки по кредитам: например с 10 июня Сбербанк снизит ставки по ипотеке и потребительским кредитам в диапазоне от 2 до 3%.

Решение ЦБ в рамках ожиданий. Основной идеей кроме акций на долгосрок сейчас остаются облигации с постоянным купоном. Ещё одна идея, которую сейчас реализую сам - длинные ОФЗ, т.к. очевидно что ключевая ставка не будет высокой продолжительное время, а горизонт позволяет подождать.

Надеюсь что повышения ключевой ставки больше не будет, а далее будет только снижение. Базовый сценарий для ключевой ставки: к осени 19%, к зиме 17%. Следующее заседание состоится 25 июля, далее 12 сентября, 24 октября и 19 декабря.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.