Инвестируем 10 млн долларов

Если VK вам не нравится, видео доступно на ютюбе по ссылке.

Если VK вам не нравится, видео доступно на ютюбе по ссылке.

Российский фондовый рынок славится одним феноменом и нет это не то что вы подумали, не постоянными падениями и минимальным ростом, нет, он славится хорошими дивидендными выплатами. Таких доходностей, как здесь мало где встретишь! Нашел интересную дивидендную подборку на ближайшие 12 месяцев от аналитиков БКС инвестиций. Буду указывать предполагаемую див доходность, взгляд от аналитиков БКС (скажем так упрощенный рейтинг) и какое-то свое мнение и так начнем!

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

•Предполагаемая дивидендная доходность: 30%

•Взгляд Нейтральный

•Слишком много должно сойтись на небе, чтобы ВТБ выплатила такие дивиденды. Но указ президента подписан, дивиденды будут, но вопрос какие. Я думаю надо посмотреть по какой цене пройдет допка и понаблюдать за отчетами, торопиться здесь не нужно. У меня есть акции ВТБ, покупал в начале июня под дивы.

•Предполагаемая дивидендная доходность: 22,9%

•Взгляд Позитивный

•Супер компания, ТОП-3 моего портфеля, все нравится, лидер сектора. Единственное думаю дивиденд будет чуть ниже в районе 20%, но это тоже очень достойно.

•Предполагаемая дивидендная доходность: 15,4%

•Взгляд Нейтральный

•МТС как самый старший ребенок в семье взвалил все беды на себя. Благодаря АФК Системы МТС обязался платить 35 руб на акцию на протяжении пару лет. Сначала он жертвовал просто своим развитием, а сейчас платит дивиденды беря деньги в долг. Я бы избегал эту компанию, если только в спекулятивных целях.

•Предполагаемая дивидендная доходность: 13,4%

•Взгляд Позитивный

•После редомициляции от компании ждут выплату дивидендов, думаю она их выплатит. К компании отношусь нейтрально.

•Предполагаемая дивидендная доходность: 11,8%

•Взгляд Позитивный

•Компания-монополия. Скучная, стабильная, как облигация. Выплаты растут на уровень инфляции с каждым годом выше и выше, у меня есть эта компания.

•Предполагаемая дивидендная доходность: 11,5%

•Взгляд Позитивный

•ТОП-3 моего портфеля, даже в такое тяжелое время, когда у всех падает прибыль и выручка (даже у банков) Сбер растет и зарабатывает всегда! Может не самые высокие дивиденды, но стабильно, плюс думаю у всех сбер в портфеле ниже его текущих значений, а значит и див доходность выше.

•Предполагаемая дивидендная доходность: 11,2%

•Взгляд Позитивный

•IT компания, которая выплачивает дивиденды! Недавно делал разбор компании и последнего отчета, читать тут. Держу в портфеле, недавно докупал ее и еще буду докупать, компания очень качественная, а со снижением КС будет зарабатывать еще больше! Кстати о дивидендах, у меня вышло 483 рубля или 13,5% див.доходности, время покажет кто был прав.

• Предполагаемая дивидендная доходность: 10,9%

• Взгляд Позитивный

• ТОП-5 моего портфеля, крепкий рубль и низкая нефть хорошо ударили по всему сектору, но Лукойл держится молодцом и все делает правильно, скоро сделаю разбор последнего отчета и расскажу, что я имею ввиду.

• Предполагаемая дивидендная доходность: 10,9%

• Взгляд Позитивный

• С уходом Галицкого компания превратилась в непонятно что. Закрытая, обещая не держит, доверие инвестора подорвано! Последний отчет тьма, если вам нужен ритейл присмотритесь к Ленте или Х5.

• Предполагаемая дивидендная доходность: 10,8%

• Взгляд Позитивный

• Такая же скучная и стабильная компания, но с огромной кубышкой, лидерством в секторе и возможностью в будущем платить большие дивиденды, если див политика изменится, есть шанс увеличить цену акций, как и див доходности в 2 раза! Но этой инвест идеи уже очень много лет, менеджмент пока в этом не заинтересован.

Видно, что див. доходность (даже прогнозируемая) начинает снижаться, а все из-за высокой КС, прибыля падают, падает и доходность это хорошо будет заметно особенно по нефтяникам. Друзья-инвесторы, как вам подборка? Какие у вас есть акции?

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Сбербанк опубликовал сокращённые результаты по РПБУ за август 2025 г. Со снижением ставки и смягчением ДКП начал оживать кредитный портфель (выдача ипотеки 2 месяца подряд выше, чем годом ранее, потребительский портфель кредитов впервые сначала года показал увеличение), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль+валютная переоценка кредитов). Частным клиентам в августе было выдано 527₽ млрд кредитов (-11,9% г/г, в июле 2025 г. выдали 431₽ млрд), это максимальный объём с начала года (снижение ставки бесследно не проходит):

💬 Портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%) и составил 11,4₽ трлн. В августе банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В августе Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 18%), также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры. В сентябре тренд продолжится, т.к. заседание ЦБ по ключевой ставке 12 сентября, и вероятность снижения ставки высока.

💬 Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%) и составил 3,4₽ трлн. В августе банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам.

💬 Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%) и составил 28,5₽ трлн. В августе корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн). С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, но смягчение ДКП это нивелировало.

Основные показатели компании за август:

☑️ Чистые процентные доходы: 256₽ млрд (+7,6% г/г)

☑️ Чистые комиссионные доходы: 62,5₽ млрд (-4,6% г/г)

☑️ Чистая прибыль: 148,1₽ млрд (+3,7% г/г)

🟢 Процентные доходы уже не показывают такого роста (+20% г/г) по сравнению с прошлым годом из-за снижения ставки (в большинстве случаев кредиты юриков с плавающей ставкой привязанной к кс).

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около +7,2₽ млрд (в июле +34,9₽ млрд), годом ранее +44,8₽ млрд.

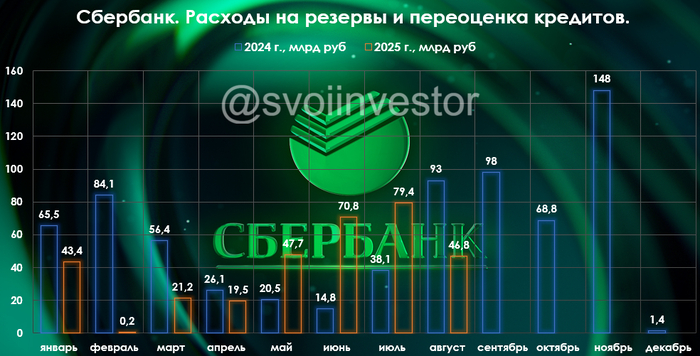

🟢 Расходы на резервы и переоценка кредитов за август составила -46,8₽ млрд (годом ранее -93₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла прибыль в 6,8₽ млрд, а резервирование составило -53,57₽ млрд).

🟢 Опер. расходы составили -91,2₽ млрд (+13,7% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 39,6₽ млрд, вместо 46,925₽ млрд, ставка снизилась с 25 до 21,1%, что странно, возможно, разницу вернут (8 месяцев подряд Сбер не платит по налоговой ставке в 25%, сэкономил уже 55,4₽ млрд).

🟢Достаточность капитала составляет 12,8% (+0,1% м/м, выше на 0,9%, чем год назад), помогла прибыль и переоценка ОФЗ (+5₽ млрд из-за роста RGBI). По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 8 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +1,8%).

✅ За 2025 г. Сбер уже заработал 24,8₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать, но в то же время снижение ставки влияет на % доходы (кредиты юридических лиц), также рост операционных расходов не даёт банку расслабиться. Банк лишился 789₽ млрд (дивиденды), но как мы видим ушедшие деньги из капитала не повлияли на прибыль банка.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ребят, вы слышали про "Надёжный план" от БКС? Я случайно наткнулся в приложении на вкладку, и теперь прям заинтересовался.

Это короче накопительный страховой продукт с гарантированным доходом 22% годовых (при этом капитал полностью защищён). То есть, даже если что-то пойдёт не так с рынком, вы получите обратно все свои деньги плюс доход, без рисков. Звучит почти как фантастика, особенно сейчас, когда ставки на депозитах так себе. Интересно насколько это реально для обычного человека сюда вписываться, а не только инвесторам с миллионами. Но сам факт гарантированных 22% и защита капитала это уже мощно, согласитесь. Кто-нибудь уже оформлял или рассматривал подобное?

Новабев групп (до 2023 г. Белуга) - российская алкогольная компания, производственные активы которой составляют 5 ликеро-водочных заводов: Архангельский и Мариинский ликеро-водочные заводы, «Уссурийский бальзам», пермский завод «Бастион осн. 1942 г.» и подмосковный «Завод Георгиевский. Традиции Качества». Также группе принадлежат винное хозяйство «Поместье Голубицкое» (Краснодарский край, Таманский полуостров), спиртзавод «Чугуновский» и сеть розничных магазинов «ВинЛаб».

12 сентября Новабев планирует провести сбор заявок на 3-летние облигации с постоянным ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Новабев 3Р1

Рейтинг: ruАА (Эксперт РА)

Объем: 3 млрд р.

Номинал: 1000 р.

Старт приема заявок: 12 сентября

Планируемая дата размещения: 22 сентября

Дата погашения: 22.09.2028

Купонная доходность: не более 15% (доходность к погашению до 16,1%)

Периодичность купонных выплат: ежемесячные

Амортизация: по 50% от номинальной стоимости в дату выплаты 30 и 36 купона

Оферта: нет

История развития компании

В 1999 г. была основана группы «Синергия». В течение двух лет создавалось и активно развивались производственный блок и дистрибуционная сеть. В 2002 г. компания приобретает первое ликеро-водочное предприятие — завод «Уссурийский бальзам». Через 5 лет активы составляют уже 6 заводов. Далее компания приобретала бренды (Beluga и «Беленькая») и развивала свои. В 2023 году компания с названием Белуга становится Novabev Group.

Выпускаемая продукция и основные производственные площадки

- 6 производственных площадок;

- 18 логистических центров;

- 355 га собственных виноградников;

- 40 собственных брендов;

- у компании 2129 магазинов Винлаб.

Что с отчетностью?

Согласно отчету по МСФО за 2024 г.

- выручка 135,5 млрд р (+15,9% г/г);

- EBITDA: 18,7 млрд р. (-3,2% г/г)

- чистая прибыль 4,6 млрд р. (-43,1% г/г);

- свободный денежный поток (FCF) 8,92 млрд р. (по результатам 2023 г. было 1,15 млрд.р);

- чистый долг 11,9 млрд р. (14,2 млрд.р было в 2023 г.);

- чистый долг/EBITDA 0,64х (0,7х по результатам 2023 г.).

Из-за высоких ставок процентные платежи в 2024 г. выросли на 77%, что сказалось на чистой прибыли. Чистая долговая нагрузка с учетом арендных обязательств к показателю EBITDA осталась на уровне 1,9х, а без учета аренды 0,64х (это умеренный уровень).

У компании есть свежий отчет по МСФО за 1 полугодие 2025 г., согласно которому:

- выручка 69,15 млрд р. (+20% г/г);

- валовая прибыль 20,084 млрд р. (+22% г/г),

- EBITDA 9,217 млрд р. (+22% г/г),

- чистая прибыль 2,102 млрд р. (+4% г/г);

- чистый долг 14,6 млрд.р.

Основным драйвером роста ключевых финансовых показателей группы в 1 полугодии 2025 года был ретейл-сегмент. Количество торговых точек в июне достигло 2129 (+18%). Высокий показатель выручки обеспечивался трафиком +11,8% и средним чеком +9,7%. Но чистый долг за полгода вырос с 11,9 до 14,6 млрд.р.

Необходимо отметить один факт, оказавший влияние на деятельность компании в июле-августе, это кибератака, в результате которой даже были закрыты магазины. К настоящему моменту группа восстановила ключевые бизнес-процессы и занимается дальнейшим восстановлением систем, а также модернизацией киберзащиты. Данный факт окажет влияние на финансовые показатели, но это увидим уже в отчете за 3 квартал.

В обращении находятся 4 выпуска облигаций, 3 с постоянным купоном, 1 флоатер. Наибольшая доходность у выпуска НовабевБП4 17,3% с погашением 05.12.2025.

Вывод

Несмотря на кибератаку, высокую ключевую ставку Новабев имеет стабильные позиции на рынке. Чистый долг на умеренном уровне, положительная динамика выручки. Аналогичные выпуски сейчас торгуются с доходностью к погашению до 15% (например ПСБ 4Р-01). Сбор заявок будет в день заседания ЦБ, поэтому может быть снижен больше обычного. Планировал участвовать в размещении Селектела 1Р6R (там доходность заявлена выше и отсутствует амортизация), который перенесли на конец сентября, поэтому данный выпуск скорее всего пропущу.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции

Привет, инвесторы! Неплохо на полугодовых отчётностях прокатились вниз по дивидендам, но это не единственный повод грустить. Второй мой повод для грусти — что лето закончилось. Эх, вроде бы только началось, и вот уже все. Но раз сентябрь в разгаре, значит время пополнять портфель и планировать, что купить. Готовлюсь к своей третьей закупке.

Меня зовут Александр, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Сейчас мой портфель выглядит так:

Главное правило неизменно: мне нужны только те активы, которые платят. Кто не платит, тому у меня в портфеле не место. Так что снова буду выбирать между акциями, облигациями и фондами недвижки.

Хочу снова добавить акции, которые платят несколько раза в год. Смотрю компании, которые:

✅ платят осенью/зимой

✅ платят стабильно

✅ и не жмутся

Значит нужно смотреть тех, кто уже объявился. Из сентябрьских, как я уже ранее писал, фаворитов Хэдхантер (6,4%) и ФосАгро (5,44%). Также думал про Газпром нефть (3,27%), но они очень маленький дивиденд рекомендовали.

Еще раз смотрю таблицу от УК Доход с прогнозами и делаю фильтрацию по дате закрытия реестра, отмечаю тех, кто уже рекомендовал. Это промежуточные дивиденды, но все равно нужно посмотреть те, что по размеру достойные. Также проверяю оценку дивидендов в Альфа-рейтинге. Ну и в целом насмотренность помогает выбрать.

Ориентируюсь на Рейтинги компаний (от АКРА или Эксперт РА), размер и историю дивидендов. Чтобы посмотреть историю, каждую из акций открываю там же на Доходе и вспоминаю/смотрю что там было по дивидендам. Интересуют акции, по которым растущий тренд выплат.

Кроме моих фаворитов адекватные дивиденды у ЕвроТранса (5,76%), Банка Санкт-Петербург (4,55%), Новабев (4,5%) и Полюса (3,04%). Пара мыслей по каждой конторе:

– БСПб я покупал в августе вместе с Татнефтью, после этого они рекомендовали дивиденды хуже ожиданий.

– ЕвроТранс — крайне мутная компания с огромной долговой нагрузкой из третьего эшелона, такое я не рассматриваю в принципе. так что сразу «мимо».

– Новабев — интересно, правда не первый эшелон, входят лишь в состав индекса потребительского сектора MOEXCN. Дивиденды платит чуть ли не ежеквартально (правда так было лишь в 2023 г.), но минимум дважды в год.

– Полюс — история не дивидендная, при этом компания мегакрутая. Смущают фон вокруг золотодобытчиков и корпоративное управление.

Из интересного лично мне я выделяю: Хэдхантер, ФосАгро и Новабев (разбавим серьезных ребят в портфеле алкашкой).

Но есть нюанс: чтобы купить все три акции, нужно около 15 тысяч, то есть 3/4 моего ежемесячного пополнения. Так что, придется выбирать — либо что-то одно, либо максимум две. А может уговорю себя пополнить портфель не на 20 тысяч, а занести целых 25… Эх, муки выбора 😅

Длинные ОФЗ заметно подорожали, но потенциал еще есть. Плюс стабильность. Продолжаю брать те же 6 выпусков с ежемесячными купонами: 26233, 26240, 26246, 26245, 26247, 26250.

Из корпоративных облигаций выбор очень широкий. Отдаю предпочтение надежным выпускам без оферты и желательно с ежемесячными купонами: РЖД, АФ Банк, Позитив, Газпром нефть, Атомэнергопром, Сибур. Можно и немного рискнуть, взяв что-то с высоким рейтингом, но повышенным риском — Самолет, Делимобиль, ВУШ.

У меня в портфеле уже есть ВУШ БО 1P4, Самолет БО-П18 и Атомэнергопром 1Р7. Если бюджета хватит, то что-то из них и куплю. Но в этот раз, скорее всего, до корпоратов не дойду — бюджет сожрут акции.

Здесь проще. У меня уже есть в портфеле Парус-ЛОГ, Парус-СБЛ, Рентал ПРО, Парус-Красноярск и Парус-НОРД. Доходность более 12%, плюс индексация выплат, плюс рост стоимости недвижимости.

Я бы хотел докупить еще РД ПРО, но, скорее всего, снова куплю Красноярск — пока он продолжает размещение, он самый доступный. РД ПРО хорош всем, но есть один минус — квартальные выплаты, а я люблю с ежемесячными.

Итак, предварительный выбор сделан, в ближайшее время пополню счет, чтобы пополнить свой портфель. Эх, скорее бы зарплата пришла. После этого мой пассивный доход увеличится примерно в 1,5 раза 💸, поскольку и сам портфель тоже станет в полтора раза больше.

Всем желаю удачных покупок и вложений, и да прибудет с вами инвестиционная сила 💪

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен

Фикс Прайс – это сеть магазинов с едиными низкими ценами, которую часто относят к формату «жесткого дискаунтера» из-за строгой привязки ассортимента к фиксированным ценовым категориям. Основной акцент компания делает на товарах для дома, хотя на полках можно встретить и продукты питания. Несмотря на то, что бренд воспринимается как российский, его география охватывает 9 стран. При этом 90% всей сети сосредоточено в России: на конец 2024 года работало 7 165 магазинов.

В августе 2025 года компания завершила редомициляцию в российскую юрисдикцию и вернулась на торги Московской биржи. Оценка российского сегмента составила 74% всей группы, а депозитарные расписки были конвертированы в акции по соотношению 1:100.

Сейчас бумаги торгуются под новым тикером FIXR, включены в первый котировальный список Мосбиржи. И уже в первую неделю после старта торгов котировки скорректировались на 27%. На этом коррекция не закончилась - по итогу трех недель торгов она составила 34%.

💰Дивиденды

По заявленной стратегии Фикс Прайс должен направлять на дивиденды 50% чистой прибыли по МСФО. Формат выплат планировался дважды в год, но практика показала, что график может меняться. Обновленная политика пока в процессе подготовки.

В 2025 году акционеры получили 35,31 рубля на акцию – накопленные выплаты за прошлые периоды. Доходность таких дивидендов составила внушительные 17% годовых.

⚡Риски

Жесткая конкуренция со стороны ритейлеров и особенно маркетплейсов, которые постепенно вытесняют Fix Price.

Сдержанная инфляция.

Ускоренный рост онлайн-покупок в стране.

📍Выводы

Главная слабость компании – ставка исключительно на офлайн-развитие. Пока другие игроки ритейла активно выходят в интернет-торговлю, Fix Price держится за модель «магазин у дома». А значит, маркетплейсы продолжат отбирать клиентов. На текущий момент четкого плана, как переломить эту тенденцию, у компании нет.

Тем не менее, сеть продолжает расширяться. Только за первый квартал 2025 года было открыто более 100 новых торговых точек, что довело общее количество магазинов до 7 282 (собственные и франчайзинговые).

Этот рост дал результат: выручка за квартал увеличилась на 3,9%, достигнув 74,4 млрд рублей. При этом структура показывает перекос: розничная торговля растет, но оптовый сегмент год к году сократился сразу на 31%. Естественно, новые открытия требуют вложений: капзатраты Фикс Прайс достигают до 3% от годовой выручки.

Чистая прибыль также прибавила – +4,4% до 3,4 млрд рублей. Поддержкой служит низкая долговая нагрузка: коэффициент чистый долг/EBITDA на конец квартала – 0,2х. После редомициляции показатель увеличился до 0,4х (так как весь долг в 11,8 млрд рублей перешел в российский сегмент), но даже это значение остается одним из самых низких в отрасли.

⭐В моем портфеле акции Фикс Прайс появились уже после редомициляции. Удельный вес составляет 0,5% - всем немного, так как купил для якорения цены и оценки динамики. Скорее всего долю подниму до 1%, если коррекция в акциях продолжится.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Где ещё остались высокие доходности в облигациях? Спасибо экспертам, что мы можем не только посмотреть, но и оценить их великолепный выбор.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Читайте также:

Параметры: надёжные облигации, в которых можно зафиксировать высокую доходность на годы вперёд. Расплывчато, но окей. Рейтинг от A- и выше, а вот «на годы вперёд» — это громко сказано. Погнали смотреть, тут много дичи. По каждому выпуску добавил ⚠️, где нужно быть внимательными. Аналитики как обычно только ТГД указали, чтоб пожирнее было, я добавил все параметры.

• ISIN: RU000A10AHE5

• Погашение: 16.12.2026

• Доходность: 15,98%

• Цена: 114,43%

• Купон: 27,5%

• ТКД: 24,03%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

• ISIN: RU000A10B2J9

• Погашение: 19.02.2035

• Доходность: 18,06% к оферте

• Цена: 105,79%

• Купон: 25%

• ТКД: 23,63%

• Купонов в год: 12

• Оферта: ⚠️ да, put 10.06.2026

• Амортизация: нет

• ISIN: RU000A10AV15

• Погашение: 07.08.2026

• Доходность: 14,98%

• Цена: 109,49%

• Купон: 25,25%

• ТКД: 23,06%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

• ISIN: RU000A102SX4

• Погашение: 17.02.2031

• Доходность: 18,47% к оферте

• Цена: 104,38%

• Купон: 24%

• ТКД: 22,99%

• Купонов в год: 4

• Оферта: ⚠️ да, put 28.05.2026

• Амортизация: нет

• ISIN: RU000A10BFJ6

• Погашение: 08.04.2027

• Доходность: 17,01%

• Цена: 113,43%

• Купон: 25,5%

• ТКД: 22,48%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

• ISIN: RU000A10AAQ4

• Погашение: 27.12.2028

• Доходность: 14,78%

• Цена: 108,49%

• Купон: 25%

• ТКД: 23,04%

• Купонов в год: 12

• Оферта: нет

• Амортизация: ⚠️ да

• ISIN: RU000A10BJ85

• Погашение: 24.07.2026

• Доходность: 16,37%

• Цена: 104,71%

• Купон: 24%

• ТКД: 22,92%

• Купонов в год: ⚠️ 1 купон в 15 месяцев (при погашении)

• Оферта: нет

• Амортизация: нет

• ISIN: RU000A10AU73

• Погашение: 04.08.2026

• Доходность: 16,4%

• Цена: 107,28%

• Купон: 24%

• ТКД: 22,38%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

• ISIN: RU000A10BB75

• Погашение: 31.03.2027

• Доходность: 18,06%

• Цена: 110,59%

• Купон: 24,50%

• ТКД: 22,16%

• Купонов в год: 12

• Оферта: нет

• Амортизация: нет

• ISIN: RU000A0JX5W4

• Погашение: 05.01.2032

• Доходность: 16,45% к оферте

• Цена: 102,11%

• Купон: 22,50%

• ТКД: 22,03%

• Купонов в год: ⚠️ 2

• Оферта: ⚠️ да, put 14.01.2026

• Амортизация: нет

В общем, сначала хочется сказать, что текущая доходность, которую указывают господа из Финуслуг, это ТКД (текущая купонная доходность), которую указывать в отрыве от других параметров нельзя. Например: ТКД 22%, а доходность 16,45%, причём к оферте.

Выбор любопытный. Кроме известных всем облигационеров выпусков есть и самородки типа МТС-Банка с одним купоном. Три выпуска с офертой, например, О’КЕЙ любит практику ставить купон 0,01% после оферты, но не только он может так. Сплит с секьюритизацией и соответствующими нюансами по агрессивной амортизации. Что ещё? Да ничего особенного кроме долговой нагрузки половины эмитентов.

В общем, любопытный выбор, нужно лишь поработать над форматом подачи. Как вам подборка, купонные котлетеры и туземунщики? Увидели что-нибудь интересное?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.