Первичные размещения облигаций: план на неделю с 25.08 по 31.08.25 (часть 1/2)

💰 ГПБ: AA+/AAA, дисконтные (цена 56%), 5 лет, 5 млрд.

Разбирал параметры тут, никаких кардинальных изменений с тех пор не произошло. Выпуск остается наименее интересным вариантом в сегменте дисконтных бумаг, никакой цеесообразности брать его с первички не вижу

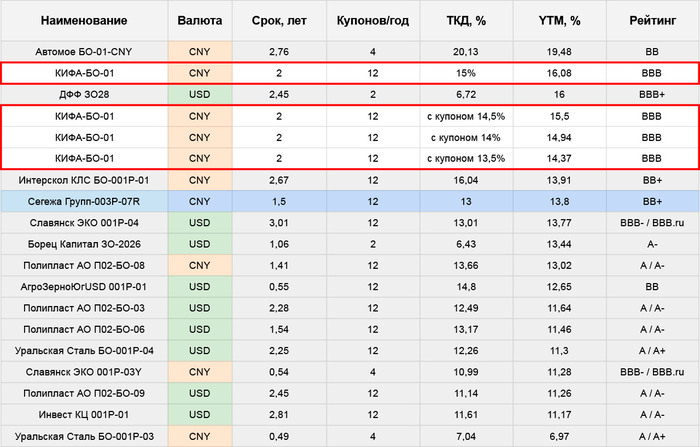

🌐 Кифа CNY: BBB, купон до 15% ежемес. (YTM до 16,08%), 2 года, 50 млн.

Эмитент примечателен весьма успешным дебютным выпуском 1P-01 RU000A106EV9, регулярными повышениями кредитного рейтинга (начинали в 2021 году с BB) и запредельно наглой попыткой собрать денег на IPO в августе 2024 (хотели продаться с P/E 100+)

Хорошо (для потенциальных покупателей акций), что у них ничего не получилось, потому что итоги 2024 года абсолютно не попали в трек, который прогнозировала компания прошлым летом. Операционный рост замедлился, и без того низкая рентабельность еще упала, а общий вид баланса ухудшился через классический рост запасов (х7+) и дебиторки (+74,5%). Вероятно, из-за сложностей по части трансграничных платежей, на которых по сути и держится модель Кифы

Тем не менее, в плане кредитоспособности большой тревоги эмитент пока не вызывает. Бизнес все еще растет, при этом генерирует и положительный ОДП, и прибыль. Чистый долг околонулевой. С новым займом нагрузка существенно вырастет, но ранее Кифа очень аккуратно подходила к управлению своим небольшим долговым портфелем – и я надеюсь, что никаких экстремальных решений по этой части (сильно повышающих риск кассового разрыва например) не будет и далее

Параметры выпуска тоже нравятся. Общий взгляд на валютные бумаги нижних рейтингов писал в недавнем разборе юаневой Сегежи. Спекулятивно я бы ориентировался на купон в пределах ~14%. Сам возможно возьму и чуть ниже (но тогда и поменьше объемом) с более долгосрочным прицелом, в качестве расширения пока еще небольшого пула низкорейтинговых валютных бумаг

🫙 Сибирское Стекло: BB-, купон до 24,5% ежемес. (YTM до 27,45%), 1,5 года, 300 млн.

СибСтекло в конце прошлого года немного пошатало из-за уголовного дела в отношении бенефициара. На сейчас Таран вышел из ключевых собственников компании (во всяком случае, формально), поэтому вопрос можно считать условно-снятым. С точки зрения финансов – далеко не худшая на свой рейтинг ВДО, с новыми деньгами я был бы за них вполне спокоен до годового отчета

По выпуску были предзаказы у Диалота, сейчас сбор уже закрыт. Но я думаю бумаги будут доступны и без брони – параметры выпуска не сказать, что плохие, но и не запредельно хорошие. Собственный БО-01 RU000A10ASF9, не сильно короче, торгуется с YTM ~27,8%. Новый выходит очень близко, т.е. это плюс-минус по рынку и дальше расти вместе с рынком/сегментом ВДО. Ажиотажа уровня Денума я бы тут не ждал. Сам не участвую

🏗 АПРИ: BBB-, купон до 26% ежемес. (YTM до 29,34%), 3 года, 1 млрд.

Относительно свежий взгляд на финансовое положение эмитента здесь. Я в целом уже не особо придаю значения их отчетам, потому что в с нынешней ситуацией и в секторе, и у самой АПРИ – это стало совсем уже нерепрезентативным «зеркалом заднего вида». Воспринимаю эти бумаги исключительно как игру на деньги: большим объемом сюда лазить точно нельзя, небольшим – для любителей чуть взбодриться почему бы и нет

Сам выпуск в отличие от предыдущего 2Р-10 RU000A10BM56 очень даже неплохо выглядит в отдельной самостоятельной группе бумаг АПРИ. Сложность тут в том, что это «взрослая» книга и купон еще вполне могут снизить на сборе. Объем приличный, но и выпусков по меркам эмитента не было давно, аж 3 месяца, да и переложиться из старых бумаг в новый выглядит очень целесообразным. Поэтому решать буду в процессе, но со стартовым купоном или близко к тому пока планирую поучаствовать

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)