Новатэк - NVTK

Ютюб:

VK:

Показать полностью

1

Ютюб:

VK:

Ютюб верися:

Вк видео:

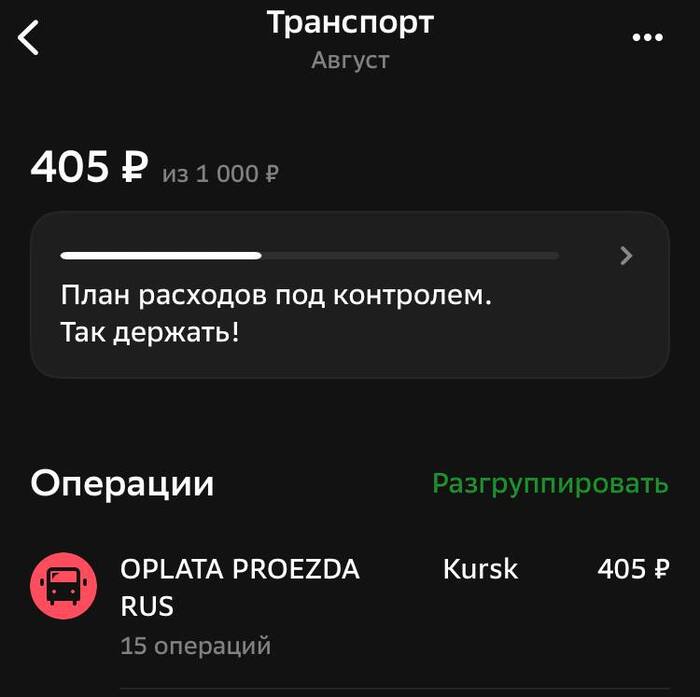

На права сдал лет так 15 назад, тогда это было модно, также как и ПК в свое время иметь. В то время не знал, как пойдет моя судьба, пару тройку лет до этого пришел с армии. Думаю, отучусь, пусть будут, думаю с этим не прогадал, обучение только дорожает.

Денег тогда не было на авто, а потом судьба привела меня в интернет, а работая удаленно на проезд почти не трачу и 1к не выходит, дачи нет, хотя у большинства, это хорошая статья расходов.

Затем пришел в инвестиции и понял, что на старте инвестиций, машина будет только тормозить рост твоего портфеля.

Передвигаюсь на автобусах, иногда такси, люблю ходить пешком, плюс велик, бег, полезно для здоровья.

Такой образ жизни не только полезен для здоровья и эффективен для роста капитал, но и дает хороший эффект в работе. Автобус меня везде, таксист тоже, все поломки, геморрой ложиться на водил, кроме этого, пока меня везут, делаю работу, пишу вам посты сюда, новости смотрю, сюда часть скидываю, убиваю много зайцев сразу. И моя инфляция куда ниже, чем у тех, у кого есть авто. Если вдруг поломка какая, вышел с автобуса в другой сел, а со своим авто, можно застрять, или не дай бог, кто то въедет и будешь пол дня ДПС ждать.

А ведь здоровье очень важно для инвестора, благодаря хорошему здоровью, можно больше насладиться плодами жизни с капитала, который чтобы сформировать, ушло не мало усилий и кстати капитал может позволить хорошую медицину. Сейчас занимаюсь зубами и это понимаю прекрасно.

Капитал мой на фондовом рынке достиг уже 2 миллиона. На самом деле это очень приличная сумма, которая дает уверенность в завтрашнем дне, не говоря про больший капитал.

В общем права продолжают пока пылиться, возможно, для кого то авто это способ заработать, у знакомых некоторых тупо стоит, только налоги платят.

Продолжу оптимизировать свои расходы, инвестировать и стремиться к финансовой безопасности, свобода того стоит. Не претендую на истину.

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями

Кстати проезд за 2 года у нас не подорожал. Ставьте лайк статье и давайте по дискутируем в комментариях, ведь уверен, многие скажут, что автомобиль это комфорт и важная штука для семьи. Жду ваши мысли на этот счет.

Открываю публичный эксперимент: 40 000 ₽ против рынка.

Две нейросети, два портфеля, одинаковые правила — кто умнее?

👛 Банк: 40 000 ₽ (две половины по 20 000 ₽)

🧠 Портфель A: ChatGPT 5 в режиме "Размышления" (свинг 1–4 недели)

🤖 Портфель B: ChatGPT 4o в режиме "Глубокое исследование" (свинг 1–4 недели)

⚙️ Одинаковые ограничения: ликвидность, стопы, риск ≤ 1.5%/сделка

📅 Каждую неделю — сделки, стопы/тейки, P/L и табло «кто впереди»

Следить за зарубой: @tri_svechi

Дисклеймер: это не инвестрекомендации. Возможны убытки.

Пока у многих коллег-инвесторов продолжает бомбить от того, что им не стать миллионерами, если они не научаться ограничивать себя в каких то вещах, я попробую дать свое скромное видение по будущему рынков Федерации.

Это не прогноз и уж тем более не инвестиционная рекомендация, а просто попытка разобраться в своих мыслях и мироощущениях, упорядочив их и переложив на бумагу.

Итак мысли:

Инфляция. Нельзя сказать, что Центральный банк сильно приблизился к поставленной цели в 4%, но инфляцию можно назвать контролируемой. Основные опасения тут вызывают доходы и расходы Федерации, и конечно главный пункт и сверхзадача, на которую уходит ОЧЕНЬ много средств. Несмотря на это, пока держимся, а расходы переложили на бизнес. Он тоже пока держится, скулит, стонет, но держится. Поверьте, своё он потом возьмет, заняв места тех кто не выдержал и закрылся, и взвинтив цены.

Ставка ЦБ снижается, и с большой долей вероятности, продолжит снижаться. Какой она будет, можно примерно понимать по ОФЗ и банковским депозитам. В текущем моменте, многие уже закладывают 14-15%. Думаю, если ничего радикального не произойдет, то вполне можем увидеть и ниже, до конца года.

Доллар, вечно зелёный и вожделенный, как будто бы стал никому не нужен в последнее время, но все ожидают возвращения к 100 рублям к концу года. Я думаю, что на курс влияет столько факторов, что прогнозировать его практически невозможно, как и сильно повлиять (кроме административных рычагов). И вообще - это палка о двух концах. Да, экспортеры "страдают" от крепкого рубля, но ещё нужно закупать транспорт, станки, оборудование, просто конечную продукцию, и дешевый бакс тут влияет очень положительно. То что происходит с долларом сейчас, во многом результат работы керритрейдеров. По логике - упадет ставка, упадет и спрос на рубль ...если, опять же, иностранный капитал не перенаправит свои взоры на наш фондовый рынок.

Недвижимость - встала почти колом. Точнее, практически встало кредитование. При текущих ставках и текущих ценах, взять что то в ипотеку, среднестатистической семье практически не реально. Фактически, рынок ещё дышит за счёт семейной ипотеки. Цены застройщики опускать не хотят в надежде на скорое снижение ставки. В недвижимость загоняли слухами про заморозку вкладов, сейчас снова пытаются загнать рассказами о том, что сейчас снизится ставка по депозитам, и вкладчики побегут в недвижимость, а цены опять вырастут. Склоняюсь к тому, что не побегут, а цены продолжат стагнировать, пока доходы населения, ставки по кредитам и цена квадратных метров не придут в область соприкосновения.

Ресурсы. Нефть, газ, сталь, уголь и многое другое испытывают давление. Всему виной избыток предложения, или недостаток спроса, а в итоге дисбаланс. В итоге, неэффективные будут закрываться, предложение падать, что приведет к очередному циклу роста и высоких цен. Конкретно на наших экспортеров ресурсов, давят ещё и санкции, но глобального спроса и предложения оно особенно не меняет. Если условные европейцы не берут газ у русских, и покупают его у США, то это обозначает, что США не продают его кому то другому, и кто то другой, с удовольствием, купит газ у России. В общем всё это лишь усложняет логистику, делает поставки запутаннее и дороже, но в итоге за всё заплатит конечный потребитель. И обозначает это лишь общемировую инфляцию.

Золото. По сути можно было бы не выделять его из остальных ресурсов, но его основным потребителем давно уже стали Центральные банки стран мира, а ювелирка и электроника - занимают лишь малую толику потребления. Золото определенно на хаях, и это свидетельство недоверия стран, к основной резервной валюте и средству обмена. И всё что сейчас делает гегемон, похоже на продолжающуюся предсмертную агонию. И именно по этому, несмотря на довольно значительные цены, золото может и дальше продолжить оставаться весьма дорогим, и даже расти. Всё будет зависеть от спроса, поскольку сильно нарастить предложение тут не удастся, даже несмотря на отличные цены.

Облигации. Долговой рынок, с декабря прошлого года, для многих стал идеей номер один на фондовом рынке. Брать ОФЗ и другие обигации надежных компаний, получать по ним неплохую доходность, и наблюдать как растёт тело, идея действительно отличная. Однако, не стоит забывать про инфляцию, и тут на мой взгляд, был и остается главный риск. Инфляцию могли (и могут) не остановить, а ставку начать снижать и будет, например, инфляция 25%, ключевая ставка 10%, и условные ОФЗ дающие вам 18%. Пока такого не случилось, и надеюсь не случится, несмотря на желание многих олигархов, и не очень далеких госдеятелей. Благо, пример Турции, и то к чему приводит популистская экономическая политика, у многих всё ещё свеж в голове.

Акции. Казалось бы, самый недооцененный актив, но если рассудить логически, то что сюда до сих пор не перетекают средства, вполне оправданно. Ключевая ставка, всё ещё очень высокая, рубль крепок, депозиты, фонды денежного рынка и даже облигации, выглядят надежнее и пока интереснее. Кроме того, следствием всего этого является, уменьшение прибыли компаний, многие из них анонсировали дивиденды ниже ожиданий, в общем, топливо для ракеты - отсырело. Однако, думаю, все мы понимаем, что рано или поздно она полетит.

Мне очень понравилось, высказывание одного нашего уважаемого инвестора, сравнившего российский фондовый рынок с лодкой с двумя огромными моторами, один из которых снижение ставки ЦБ, а другой окончание СВО. И эти два мотора, рано или поздно, устремят наш рынок вперед и вверх. Но пока, похоже, она стоит пришвартованной у пирса.

Что лично я, расцениваю как шанс, сесть туда заранее, спокойно выбрать место и устроиться поудобнее.

Всем удачи, и отличных инвестиций! 🙌

31.08.2025 Станислав Райт — Русский Инвестор

АО «Селектел» (бренд: Selectel) − ведущий российский провайдер ИТ-инфраструктуры, предлагающий широкий спектр услуг. Компания предоставляет в аренду выделенные серверы, разрабатывает и внедряет частные и публичные облачные сервисы, а также размещает серверы клиентов в своих современных дата-центрах.

Компания располагает четырьмя площадками ЦОД, расположенными в ключевых регионах России: Москве, Санкт-Петербурге и Ленинградской области, что обеспечивает высокую надёжность и доступность сервисов.

📍 Параметры выпуска Селектел 001Р-06R:

• Рейтинг: ruAA- / Стабильный (Эксперт PA), A+(RU) / Стабильный (АКРА)

• Номинал: 1000Р

• Объем: 4 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 16,25% годовых (YTM не выше 17,52% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Сбор заявок: до 05 сентября

• Дата размещения: 10 сентября

Финансовые результаты МСФО за 1п 2025 года:

• Выручка увеличилась на 46% год к году и составила 8,9 млрд рублей. Выручка от продажи облачных инфраструктурных сервисов — основного направления бизнеса — выросла на 47% год к году и достигла 7,7 млрд рублей.

• Клиентская база расширилась до 30,1 тыс. на конец первого полугодия 2025 года, прибавив 5,3 тыс. клиентов за прошедшие 12 месяцев.

• Показатель скорректированной EBITDA вырос на 49% год к году до 5,2 млрд рублей, обеспечив рентабельность по скорр. EBITDA 59%.

• Чистая прибыль составила 1,8 млрд рублей, что соответствует рентабельности по чистой прибыли 21%.

• Показатель долговой нагрузки — чистый долг / скорректированная EBITDA, снизился с 1,9x до 1,7x.

Привлеченные средства планируется направить на рефинансирование облигационного займа объемом 3 млрд р., срок обращения которого истекает в ноябре текущего года, и реализацию инвестиционной программы.

Планируется включение выпуска в перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики.

В обращении находятся четыре выпуска биржевых облигаций компании на 14 млрд рублей:

• Селектел 001P-05 $RU000A10A7S0 Флоатер Доходность к погашению— 20,81%. Купон: КС +4,0% на 1 год 8 месяцев, ежемесячно. Текущая купонная доходность: 21,05%

• Селектел выпуск 3 $RU000A106R95 Доходность — 16,47%. Купон: 13,30%. Текущая купонная доходность: 13,51% на 11 месяцев, выплаты 2 раза в год.

📍 Что готов нам предложить рынок долга:

• Брусника 002Р-04 $RU000A10C8F3 (23,14%) А- на 2 года 11 месяцев

• ВИС ФИНАНС БОП09 $RU000A10C634 (17,76%) А+ на 2 года 10 месяцев

• ВУШ 001P-04 $RU000A10BS76 (19,47%) А- на 2 года 9 месяцев

• Группа Позитив 001P-03 $RU000A10BWC6 (15,83%) АА- на 2 года 7 месяцев

• Селигдар 001Р-04 $RU000A10C5L7 (18,47%) А+ на 2 года 4 месяцев

• Делимобиль 1Р-03 $RU000A106UW3 (20,65%) А на 2 года

• Аэрофьюэлз 002Р-05 $RU000A10C2E9 (19,72%) А на 1 год 10 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (17,31%) АА- на 1 год 8 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (19,05%) А- на 1 год 8 месяцев

Что по итогу: По мере снижения ключевой ставки данный выпуск с фиксированным купоном на 2,5 года позволит зафиксировать высокую доходность и обеспечить потенциал для роста стоимости в будущем.

Умеренный уровень риска со сдержанной доходностью не приведёт к быстрой переоценки её стоимости, поэтому инструмент не привлечёт внимания спекулянтов. Как по мне, отличный выбор для консервативного инвестора, который здраво оценивает свою склонность к риску.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

Вот и лето прошло, словно и не бывало.

На пригреве тепло. Только этого мало.

Прохладное осеннее сентябрьское утро вновь подсказывает мне, что лето безвозвратно утеряно, и даже если наступит бабье, то совсем не на долго. Впрочем, говорят, что с достаточным капиталом, лето, при желании, можно устроить себе круглый год. Так что, отложим осеннюю хандру и ударимся в формирование капитала. На календаре 1 сентября, а это значит, что пришло время грустно тащиться в школу с цветком инвестировать!

Сентябрь 2025 года - 105 сто пятый месяц (9-й год) моих регулярных ежемесячных инвестиций на российском фондовом рынке. Путь, длинною почти в девять лет пролетел очень быстро, и я с легкой грустью смотрю на тех, кто только его начинает. Это очень интересно и вдохновляюще. Впереди у вас взлеты и падения, радости и разочарования. А для меня это уже вошло в привычку, как почистить зубы, взвеситься, или заварить себе утренний чаёчек. Но всё же, выбор и покупка акций, продолжает быть мне интересной и доставлять некое удовлетворение и радость.

Для тех, кто присоединился к каналу не так давно, и видит мой уже привычный месячный отчёт о покупках впервые, может также прочесть небольшой рассказ обо мне и, собственно, узнать о чём этот канал.

Если ещё более коротко, то ежемесячно я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму в 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне почти 40, осталось чуть более 2 лет).

В очередной раз перевожу средства в размере 33334 рубля, с банковского счета, на ИИС, выбираю и приобретаю акции, кажущихся, на данный момент, оптимальными, компаний (конечно же с оглядкой на имеющийся уже портфель). На этот раз получился следующий список:

Банк СПБ 10 шт

ЛУКОИЛ 1 шт

Россети Центр 3000 шт

Транснефть-п 5 шт

ФосАгро 1 шт

Хэдхантер 2 шт

В этот раз у меня получилось приобрести акции шести компаний. Все, в теории, дадут неплохие дивиденды, а также имеют потенциал в будущем (не является ИИР!). Из шести компаний, четыре почти стабильно приобретал в последнее время, а Россети Центр и Хэдхантер для моего портфеля бумаги абсолютно новые. Кого то из дочек Россетей, я обдумывал приобрести уже довольно давно, за Хэдхантером тоже наблюдаю с момента его появления на Московской бирже. Человек я довольно медлительный и осторожный, по этому "звёзды сошлись" только сейчас. ...и то я сидел и раздумывал сильно дольше обычного над покупкой. Все таки когда пытаешься уменьшить число эмитентов в портфеле и сделать его более сконцентрированным, покупка сразу двух новых эмитента, дело не простое.

Всего приобрел акции 6 компаний на сумму 33255 рублей. На этом, инвестиционный план на 3 квартала 2025 года выполнен полностью. Можно спокойно ехать на море. В текущем году ИИС уже пополнен на 300000 рублей. А всего за 105 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3300000 рублей. В моменте, капитализация портфеля составляет 5060452 рубля. В самое ближайшее время, покажу его обновленный состав.

Благодарю за внимание всех, кто интересуется долгосрочным инвестированием, и находит в себе силы заботиться о своем будущем благосостоянии уже сегодня! Уверен, у нас всё получится.

п.с. традиционно, попробую ответить на все возникающие вопросы в комментариях к публикации.

01.09.2025 Станислав Райт — Русский Инвестор

Дивидендные акции представляют собой ценные бумаги компаний, которые регулярно распределяют часть своей чистой прибыли среди акционеров. Эти выплаты осуществляются в соответствии с установленной дивидендной политикой и решениями руководства предприятия. Для инвестора дивиденды становятся источником стабильного пассивного дохода, который не зависит от колебаний цен на сам актив. Такой подход к инвестированию особенно актуален в условиях экономической неопределенности, когда другие инструменты могут демонстрировать высокую волатильность. Многие опытные инвесторы рассматривают дивидендные акции как фундамент долгосрочного финансового благополучия.

Дивидендные акции предоставляют инвесторам несколько ключевых преимуществ, которые делают их привлекательными для формирования портфеля. Во-первых, они обеспечивают стабильный денежный поток, который может использоваться для покрытия повседневных расходов или реинвестирования. Во-вторых, компании с длительной историей выплат часто демонстрируют устойчивость к экономическим кризисам, что снижает общие риски инвестиционного портфеля. В-третьих, дивидендные выплаты могут опережать уровень инфляции, особенно если компания регулярно увеличивает размер распределяемой прибыли. Это позволяет сохранять и приумножать реальную покупательную способность капитала. Наконец, механизм сложного процента при реинвестировании дивидендов способен значительно ускорить рост объёма сбережений с течением времени.

Первым шагом в выборе качественных дивидендных акций является тщательное изучение истории выплат компании. Надежные эмитенты демонстрируют последовательность в распределении прибыли на протяжении многих лет, что свидетельствует о финансовой устойчивости и зрелости бизнес-модели. Особенно ценными считаются компании, которые не только поддерживают стабильные выплаты, но и ежегодно увеличивают их размер.

Такой подход часто называют "дивидендной аристократией" - эти предприятия прошли проверку временем и различными экономическими циклами. При анализе следует обращать внимание на любые случаи сокращения или пропуска выплат, которые могут сигнализировать о скрытых проблемах в бизнесе.

Дивидендная политика компании является важным документом, который определяет принципы распределения прибыли между акционерами и реинвестирования в развитие бизнеса. Этот документ обычно публикуется на официальном сайте эмитента и содержит информацию о периодичности выплат, целевых показателях распределения прибыли и условиях, которые могут повлиять на размер дивидендов.

Ключевым параметром является коэффициент выплат (Payout Ratio), который показывает, какая часть чистой прибыли направляется акционерам. Оптимальным считается уровень 50-70%, поскольку он позволяет компании одновременно развиваться и вознаграждать инвесторов. Слишком высокий коэффициент может указывать на недостаток инвестиций в развитие, что негативно скажется на долгосрочных перспективах.

Финансовая устойчивость эмитента является фундаментальным фактором при выборе дивидендных акций. Даже самые щедрые дивиденды теряют смысл, если компания испытывает финансовые трудности. Необходимо анализировать динамику выручки и чистой прибыли за последние 3-5 лет, обращая внимание на стабильность роста этих показателей.

Важное значение имеет уровень долговой нагрузки, который измеряется соотношением долга к EBITDA - этот показатель не должен превышать 3-4. Особое внимание следует уделять анализу свободного денежного потока, поскольку именно из этих средств осуществляются дивидендные выплаты. Здоровая компания должна генерировать денежный поток, значительно превышающий объем дивидендных обязательств. Впрочем, сейчас мало кто самостоятельно занимается подобным анализом, любой владелец брокерского счета имеет доступ к аналитике от профессионалов. Однако полностью доверять экспертам тоже неразумно, разберитесь хотя бы в базовых понятиях.

Дивидендная доходность является одним из ключевых показателей при сравнении различных акций. Она рассчитывается как отношение годовых дивидендов к текущей цене акции, выраженное в процентах. Этот показатель позволяет инвестору оценивать потенциальную доходность инвестиций и сравнивать ее с альтернативными вариантами, такими как банковские вклады или облигации.

Однако следует помнить, что высокая доходность не всегда является положительным сигналом - иногда она возникает из-за резкого падения цены акций, что может свидетельствовать о проблемах в компании. Оптимальным выбором являются акции со стабильной или растущей доходностью, подкрепленной сильными фундаментальными показателями. Для ориентира можете посмотреть показатель "P/E", который при упрощении терминологии можно перевести как "срок окупаемости". Например, если p/e равен 10, значит свои вложения вы полностью отобъёте за 10 лет. Но не забывайте, это очень упрощённое объяснение, тут много нюансов.

Существует несколько подходов к формированию портфеля дивидендных акций, каждый из которых имеет свои особенности. Стратегия "купи и держи" предполагает долгосрочное владение качественными бумагами без активных торгов. Этот подход требует минимального вмешательства и подходит для пассивных инвесторов. Реинвестирование дивидендов позволяет использовать получаемые выплаты для покупки дополнительных акций, что ускоряет рост капитала за счет сложного процента. Покупка новых бумаг также совершается за счёт регулярного пополнения депозита.

Вторая стратегия не имеет определённого названия, но заключается в покупкой акций перед дивидендной отсечкой. Так инвестор получает выплату, а потом, дожидаясь закрытия гэпа, продаёт актив. При таком подходе придется следить за календарём и новостями, совершая несколько сделок в месяц.

Третья стратегия тоже пассивная. При ней инвестор в начале года собирает портфель из потенциально прибыльных активов и в течении следующих 12 месяцев ничего не делает. Затем продаёт весь портфель и собирает его заново. Исторически первый вариант самый прибыльный, но тут, как говорится, на вкус и цвет все фломастеры разные, каждый выбирает то, что ему по душе.

Диверсификация является важнейшим принципом формирования любого инвестиционного портфеля, включая дивидендный. Распределение инвестиций между различными секторами экономики позволяет снизить риски, связанные с отраслевыми кризисами. Рекомендуется включать в портфель компании из разных сфер деятельности - финансового сектора, энергетики, потребительских товаров, телекоммуникаций. Географическая диверсификация также играет важную роль, особенно для инвесторов, имеющих возможность покупать иностранные ценные бумаги. Часть активов российских, часть американских и даже европейских с китайскими. Так вы получаете двойную защиту от девальвации.

При инвестировании в дивидендные акции важно учитывать налоговые последствия. В большинстве стран дивидендные выплаты подлежат налогообложению, причем ставки могут различаться в зависимости от юрисдикции и статуса инвестора. Некоторые страны имеют соглашения об избежании двойного налогообложения, которые могут снизить налоговую нагрузку. Инвестору следует заранее изучить законодательство и учесть возможные налоговые выплаты при расчете ожидаемой доходности. В некоторых случаях целесообразно использовать индивидуальные инвестиционные счета или другие инструменты, предоставляющие налоговые льготы.

Не забывайте и о том, что владение активом в течении трёх лет и более освобождает вас от уплаты налога при его последующей продаже. Поэтому давно замечено, что самые успешные инвесторы это мёртвые люди. Они ничего не продают, не совершают лишних операций и поэтому их капитал растёт гораздо быстрее, чем у большинства активных трейдеров.

Инвестирование в дивидендные акции требует определенной психологической устойчивости и долгосрочного мышления. В периоды рыночной волатильности цена акций может значительно снижаться, что может вызывать беспокойство у неопытных инвесторов. Однако важно понимать, что для дивидендной стратегии краткосрочные колебания цен имеют второстепенное значение по сравнению со стабильностью выплат. Успешные инвесторы концентрируются на фундаментальных показателях компаний и не поддаются эмоциональным реакциям на рыночные колебания. Дисциплина и терпение являются ключевыми факторами успеха в долгосрочной перспективе.

Обладателям солидных капиталов вообще давно плевать на котировки. Дорожают бумаги или дешевеют, не имеет никакого значения. Просто он знает, что в этом году получит +- 500 000 рублей в виде дивидендов, а в следующем больше. С годами выплаты только растут и сколько стоят сами бумаги вообще не важно.

Многие компании по всему миру демонстрируют выдающиеся результаты в области дивидендных выплат. Например, предприятия сектора потребительских товаров часто отличаются стабильной прибылью и предсказуемыми денежными потоками. Компании из сектора коммунальных услуг обычно имеют регулируемую бизнес-модель, что обеспечивает стабильность доходов. Финансовые институты с длительной историей часто выплачивают существенные дивиденды благодаря зрелой бизнес-модели.

Изучение опыта успешных дивидендных компаний может предоставить ценные идеи для формирования собственного портфеля. Для примера Сбер в 2000 году стоил 1 рубль за акцию. В 2025 только дивиденды составили 35 рублей. Таких примеров на российском рынке много, но этот мой любимый и чаще всего я привожу именно его.

Как и любая инвестиционная стратегия, дивидендное инвестирование имеет определенные риски и ограничения. Компании могут сокращать или отменять выплаты в случае ухудшения финансовых показателей. Высокая дивидендная доходность иногда является признаком проблем в бизнесе, а не привлекательной инвестиционной возможностью. Дивидендные акции могут уступать в доходности акциям роста в периоды быстрого экономического роста. Инфляция может снижать реальную стоимость дивидендных выплат с течением времени. Понимание этих рисков позволяет инвестору принимать обоснованные решения и адекватно диверсифицировать портфель.

Дивидендное инвестирование остается привлекательной стратегией для инвесторов, стремящихся к стабильному пассивному доходу и сохранению капитала. В большинстве случаев его выбирают те, кто планирует накопить на пенсию или уйти на заслуженный отдых не дожидаясь разрешения правительства. Так после поднятия пенсионного возраста в России резко вырос спрос на брокерские счета.

Низкая финансовая грамотность населения не позволяет увидеть очевидны преимущества, которые кроме всего прочего никогда не озвучат по телевизору и не расскажут в школе. Например в 2024 году дивиденды Лукойла составили свыше 20% от стоимости бумаги. Таким образом, чтобы получить 30 000 в месяц, то есть 360 000 в год, инвестору достаточно было иметь капитал в размере 1 800 000. Сумма внушительная, но теперь подумайте сколько вы перечислили в ПФР за всю свою жизнь. Будущее за индивидуальной пенсией и абсолютно каждый может начать её формировать уже сегодня.