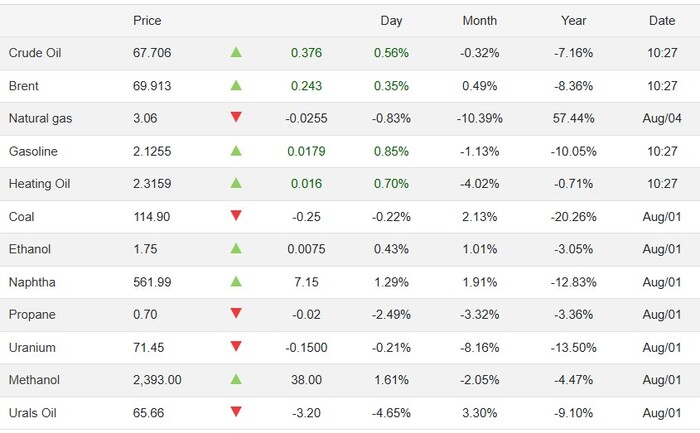

За последние две недели, российский облигационный рынок накрыла волна технических дефолтов и прочих проблем эмитентов из сегмента ВДО. Решил провести небольшой анализ ситуации по горячим следам - что случилось, почему случилось и чего дальше ждать.

1. Реаторг - компания занимается дистрибуцией химического оборудования и материалов, производством оборудования под собственным брендом, сервисным обслуживанием оборудования. Тесно работает с химико-фармацевтическими производствами и лабораториями.

Рейтинг эмитента в 2021г. был ВВВ-, в 2022г. понижен до ВВ+, в 2024г. понижен до В, ну и на техдефолте в этом году снижен до СС (все это в НРА). То есть, у компании достаточно долго ухудшалось финансовое положение, в 2024г. снизилась и выручка, и прибыль. Доля собственного капитала была низкой, а долг большим, в итоге, в июле был допущен техдефолт при очередном амортизационном платеже.

В рынке был один выпуск на 200 млн. р. и он на 70% успел погаситься. По всей видимости, компания столкнулась с кассовым разрывом из-за задержки платежей от контрагентов, а запаса прочности у эмитента нет, работают с колес. Не знаю, чем закончится эта история, но компания, не смотря на ухудшение финансового состояния, погашала и обслуживала долг. Надеюсь, что эмитент сможет найти выход из сложившейся ситуации, цена вопроса там не смертельная. Бумаг эмитента не держал в портфеле.

2. С-Принт - компания занимается аутсорсингом услуг печати для крупных и средних компаний, плюс торговлей расходниками и оборудованием из этой отрасли.

Рейтинг эмитента с 2024г. был В+ от НРА со стабильным прогнозом. После техдефолта на прошлой неделе, рейтинг снижен до СС. Компания показывала рост по выручке, но работала в низкомаржинальном сегменте, имея на балансе большой объем запасов и значительную сумму дебиторской задолженности. В 2025г. компания привлекла два новых облигационных займа под 29%и под 32% годовых, при этом гасила банковские кредиты Сбербанка, привлеченные ранее под более низкие ставки. В итоге на рынке обращается 4 облигационных займа эмитента на общую сумму 500 млн. р.

Мне до конца непонятно, что произошло с эмитентом. Со слов представителя компании, случился кассовый разрыв из-за неплатежей контрагентов на сумму 20-23 млн. р. При этом за весну-лето 2025г. эмитент привлек на рынке 250 млн. р. и даже с учетом погашения части банковских кредитов, этой ликвидности должно было хватить на более менее стабильную работу С-Принт в 2025г.

Либо руководители компании допустили серьезные ошибки в управлении бизнесом, особенно оборотными средствами, либо мы чего-то не знаем. В любом случае, дела компания вела достаточно авантюрно и займы под ставку 29-32% годовых такой бизнес не может тянуть долго.

В последних двух выпусках были установлены ограничения на участие в первичке, участвовать могли только квалифицированные инвесторы, то есть видимо Мосбиржа подозревала возможные проблемы у эмитента.

Компания умудрилась уйти в техдефолт сразу по двум облигационным выпускам на выплате текущих купонов и у нее остается два рабочих дня чтобы выбраться из техдефолта, никаких платежей по погашению пока так и не было.

Держал в одном из портфелей бумаги эмитента (второй выпуск 2024г.), это был самый низкорейтинговый актив в моих портфелях и самый тревожный. После двух свежих займов 2025г. понял, что эмитент ходит по лезвию бритвы и пора оттуда уходить, но решил подождать заседания ЦБ РФ и после снижения ставки на росте рынка до конца лета из бумаг С-Принт выйти. Не успел, пришлось после техдефолта фиксировать убыток. Думаю, что эмитенту тяжело будет выбираться из кризиса, рефинанс для компании практически закрыт, ситуация с платежами от контрагентов вряд ли кардинально улучшится.

3. Газтрансснаб (ГТС) - компания занимается производством и оптовой торговлей техническими газами.

До 2024г. у компании действовал рейтинг В от Эксперт РА со стабильным прогнозом, но эмитент предпочел уйти в другое рейтинговое агентство и получил там рейтинг ВВ- со стабильным прогнозом (рейтинг подтвержден в июне 2025г. НКР).

У компании есть два выпуска облигаций, по одному из которых уже началась амортизация. Общая сумма бумаг на рынке 243 млн. р. Вот как раз на амортизации компания и словила техдефолт, который правда был быстро погашен.

Почти сразу после выплаты купона и аморта, на расчетные счета компании были наложены ограничения по операциям от ФНС на сумму 5 млн. р. У эмитента явно наблюдаются кассовые разрывы. Неделю назад эмитент зарегистрировал новый выпуск облигаций, видимо с целью улучшить ситуацию с ликвидностью и закрыть кассовые разрывы, но не успел добраться до денег инвесторов. Как теперь компания будет выходить из кризисной ситуации не очень понятно.

4. Бизнес-Лэнд. Подробно ситуацию описывать не буду, месяц назад написал статью про эмитента и занес его в свой персональный черный список, вот ссылка https://dzen.ru/a/aG4HX6efhV4A4p7w

В пятницу утром появилась информация, что на расчетные счета эмитента ФНС наложила ограничения на сумму 50 млн. р. Для эмитента это очень большая сумма, превышающая среднемесячную выручку. Откуда возник такой долг по налогам совершенно не понятно, либо они еще не заплатили налоги за 2024г., плюс добавились налоги 2025г., либо прошли какие-то доначисления после налоговой проверки. Ситуация для эмитента очень тяжелая, хотя формально он не находится в дефолте. Будем наблюдать, какие шаги эмитент постарается предпринять.

5. ПКФ Мегатакт-НН. Компания входит в группу предприятий Мегатакт, которая является крупнейшим производителем оргстекла в РФ. На балансе компании находится часть производственных активов группы, плюс проходит много торговых операций.

Рейтинг эмитента в мае 2025г. был снижен с ВВ до В+ со стабильным прогнозом (НКР). Снижение рейтинга было объяснено увеличением долговой нагрузки, ухудшением структуры фондирования и ликвидности. Компания имеет на рынке один выпуск облигаций на сумму 250 млн. р., обслуживала долг своевременно.

29 июля на Федресурсе появилось заявление от Альфа-Банка о намерении подать иск о признании Мегатакт-НН банкротом. 31 июля аналогичное заявление на Федресурсе разместил банк ВТБ. Ну и в то же денб, сам эмитент разместил заявление, что он самостоятельно планирует подать заявление о банкротстве. Что это за пьеса и в чем причина такого шоу из банкротных заявлений пока не понятно. Ясно одно, у эмитента возникли серьезные проблемы и он пока никак их не объяснил. Компания не находится в дефолте, но перспективы туда попасть в скором времени - высокие. Будем дальше наблюдать за ситуацией.

6. ГУП ЖКХ Республика Саха-Якутия. Ну и на десерт, в пятницу вечером случился техдефолт от квазигосударственной компании. Эмитент оказывает коммунальные услуги физическим и юридическим лицам на территории Республики Якутия.

До января 2025г. у эмитента действовал вполне респектабельный рейтинг ВВВ+ от Эксперт РА со стабильным прогнозом. Правда с оговоркой, что при подтверждении рейтинга учитывается высокий уровень поддержки региона. Но уже в апреле рейтинг эмитента был снижен на ступень до ВВВ, и поставлен под наблюдение. Параллельно был снижен рейтинг Республики Якутия. Казалось бы, причем здесь испарившиеся дивиденды от Алросы, которые ранее регулярно пополняли бюджет региона, а в 2025г. не пополнили?

У компании на рынке оборачивался один выпуск облигаций на номинальную сумму 3 млрд. р., но ранее на ежегодных офертах половина выпуска уже была погашена, то есть остаток выпуска - около 1,5 млрд. р. Компания объявила на следующий период купон - 23% годовых, но ей все равно предъявили к погашению на оферте сумму около 500 млн. р. Год назад на оферте было предъявлено бумаг на 700 млн. р. и эмитент все выкупил. В этом году не смог.

Пока имеется информация, что якобы чиновники в Якутии не успели согласовать субсидии, которые должны быть направлены эмитенту для финансирования выкупа оферты. Проблема этого кейса в том, что есть высокая вероятность повторного предъявления к оферте облигаций эмитента уже не на 500 млн. р., а на большую сумму. По всей видимости бюджет Якутии трещит и с ликвидностью там есть проблемы. Смогут ли они в течение двух недель изыскать денежные средства для погашения 500 млн. р., а возможно еще бОльшую сумму - непонятно. Это пока самый высокорейтинговый техдефолт в этом году, да еще и от государственной компании.

Резюме. Как мы видим техдефолты случились на любой вкус и цвет - и на купоне, и на амортизации, и на оферте. Есть проблемные эмитенты, которые не находятся в техдефолте, но перспективы у них довольно мрачные.

Что объединяет все эти случаи? Если внимательно проследить за деятельностью эмитентов, то можно было заметить сигналы об ухудшении их финансового состояния - снижение рейтингов, высокий уровень долга, попытки привлечь дополнительное финансирование под высокие ставки, неубедительная отчетность.

Ну и надо признать, что в экономике РФ видимо проявляется болезнь, с которой бизнес ранее сталкивался в 90-е годы и в кризис 2008г. - это неплатежи. У многих эмитентов увеличивается просроченная задолженность контрагентов, что приводит к кассовым разрывам и проблемам в обслуживании долга. Причем более крупные компании не платят более мелким и даже бюджет начинает плохо платить.

Думаю, что инвесторам надо внимательнее посмотреть на свои портфели критическим взглядом и постараться найти эмитентов, которые могут столкнуться с подобными рисками. В опасности в основном низкорейтинговые эмитенты не имеющие запаса прочности в виде ликвидных активов и большого собственного капитала, ну и все закредитованные с высоким уровнем короткого долга. Думаю волна дефолтов в этом году продолжится.