Большой разбор лизинговых компаний Кто сколько зарабатывает?

Разбираем отчеты МСФО, считаем эффективные ставки привлечения и размещения. Считаем маржу. Неожиданные итоги!

Большинство компаний отчитались по МСФО за сложный 2024 год. Это отличный повод посмотреть под лупой отчетность и сделать для себя некоторые выводы. А заодно, построить рейтинг, наградить номинантов, и купить облигации эффективных компаний. Многие до сих пор дают вплоть до 35% годовых!

Как мы считали?

Использовали только МСФО отчетность, как стандартизированный метод учета с аудиторскими заключениями.

Ставка привлечения = Процентные расходы / Средние инвестиции в лизинг за 2 года

Ставка размещения = Процентные доходы / Средние остатки по кредитам, займам, облигациям за 2 года

Валовая маржа = Ставка привлечения минус Ставка размещения

Пусть вас не смущают низкие ставки – отчетность не успела всё впитать в себя:

Средняя КС в 2024 17,5%

Облигации с фиксированным купоном снижали среднюю

Не все банки меняли ставки вслед за КС

У лизинговых компаний есть большой пласт доп.доходов в виде агентских от страховых компаний. Их не учитывали. Эти доходы больше характерны для автолизинговых компаний: Европлан, Балтийский лизинг, РЕСО. Чем выше доля оборудования – тем меньше доп.доход. У Роделена и Арензы агентских от страховых почти нет

Похожее исследование делали по отчетности 2022 года 👈

Исключения

Многие компании так и не опубликовали МСФО (МСП лизинг, Лизинг-Трейд, МСБ лизинг), хотя за 2023 год отчеты есть. Надеемся, тяжелый год не повлиял на уровень раскрытия, и компании пусть с опозданием, их разместят. Контрол-лизинг так и не пришел к МСФО, и вообще сократил общение с инвесторами до минимума. Хотя 2 выпуска облигаций есть (доходность 34%), и в феврале Эксперт РА подтвердил рейтинг ВВ+

🏅Бесконечное уважение Роделену и Аренза ПРО, которые даже с небольшими портфелями готовят МСФО и поддерживают диалог с инвесторами!

Что получилось?

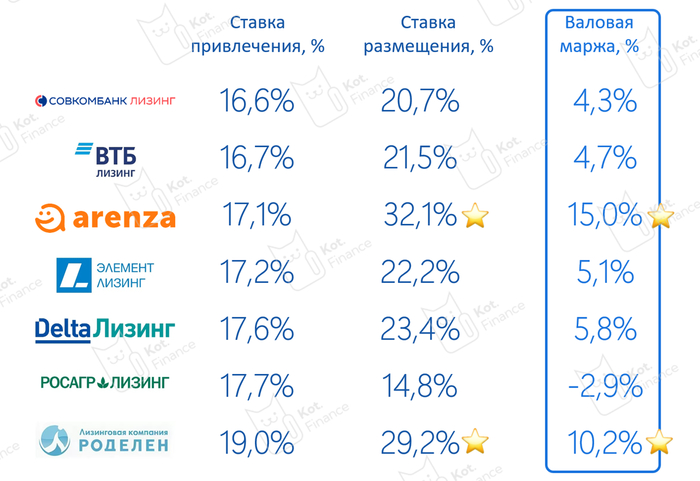

Результаты отсортированы по ставке привлечения. В номинации «самое дешевое фондирование» побеждает ГТЛК, Европлан, ПР-Лизинг. И здесь у каждого своя история:

1. ГТЛК – целевые кредиты и облигации, часть из которых выкупает напрямую МинФин

2. Европлан – самая титулованная розничная лизинговая компания

3. ПР-Лизинг (❓❓❓). Кто знает почему ЛК №37 входит в топ самого дешевого фондирования - пишите в комментарии.

В номинациях «самое дорогое размещение» с «самая высокая маржа» победители одни и те же, что еще раз подтверждает – зарабатывает не тот, кто дешево покупает, а тот, кто дорого продает 😮. Победители:

Аренза (маржа 15%❗️)

Интерлизинг (13,9%)

Роделен (10,2%)

Победа Арензы и Роделена нас не удивила: обе компании специализируются на специфичном имуществе, и рискованных клиентах. Но Интерлизинг удивить смог: очень высокая ставка лизинга на фоне как будто бы обычного портфеля. Возможно, мы давно не смотрели за компанией. Из универсальной ЛК, Интер превращается в ЛК грузового транспорта, спецтехники, и оборудования. Автолизинг всего 17%

❗️Важно еще раз напомнить, что Европлан помимо 8,9% валовой маржи получает существенные доходы от агентских и комиссий. Просто сравните:

Процентные доходы от лизинга ₽51,8 млрд (чистый процентный доход ₽25,5 млрд.)

Доходы от предоставления услуг (комиссии) ~₽ 5,7 млрд

Доп.доходы по договорам лизинга (пени, штрафы, неустойки) ~₽ 5,1 млрд

Агентские по страхованию ~ ₽4,5 млрд

Неплохо? Делитесь в комментариях что лучше: высокая маржа, или компенсирующий доп.доход?

Интересно, что госкомпании ГТЛК и Росагролизинг ничего себе – всё людям! Отрицательная маржа, которая в случае с РосАгроЛизингом компенсируется даже не субсидиями, а докапитализациями

Наши обзоры лизинговых в 👉 Кот.Финанс PRO (в течение месяца опубликуем в открытом доступе)

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!