Облигация-бриллиант: универсальный бонд и под снижение ставки, и под сохранение жесткой политики ЦБ

Пока одни дискутируют, завершен ли цикл ужесточен ДКП, а другие ищут, в каких фиксах зафиксировать высокую доходность перед снижением ключевой – мы нашли универсальное решение

Как оценивать флоатеры, применяя разные сценарии мы разбирали на примере Балтийского лизинга). Тот же подход применим в отношении еще одного 💎бриллианта, который остаётся без внимания – АФК Система (выпуски 29,30,31). Выпуски-близнецы, только 30, 31 привязан к КС, а 29 к RUONIA. Мы разберем 30

👍Преимущества выпуска

🔹выпуск маржинальный. Он поддержит ликвидность портфеля, если пользуетесь плечами, а также под его обеспечение можно участвовать в первичных размещениях, не замораживая собственные деньги

🔹высокая купонная доходность: ежеквартальный купон КС+2,2% к номиналу 83% дает почти 28%

🔹дисконт к номиналу 18%

🔹доходность total return составит 32,4%

🔹за счет срока >3 лет можно использовать ЛДВ по отношению выкупу за номинал

🔹редкий хороший флоатер не для квалов

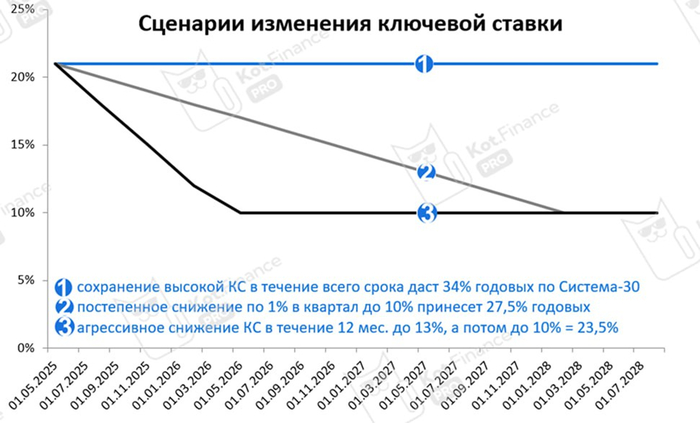

🤔Сценарии движения КС

1️⃣ сохранение высокой ставки в течение всего срока. Большинство банков ждут 20-21% на конец года. Сам ЦБ допускает среднюю 19-22%. Дальше не загадываем. Но на ближайшую перспективу этот сценарий дает очень высокий возврат на инвестиции. Доходность 34% годовых

2️⃣ постепенное снижение по 1% в квартал. К концу 2025 года будет 18-19%, 2026 ~14.5%. При достижении 10% - сохранение этой ставки. Сценарий принесет 27,5% годовых

3️⃣ резкое снижение КС по 3% в квартал приведет ставку до 12-13% за 12 мес. И даже в этом сценарии доходность 23,5%

Сценарий при котором ключевая ставка растет не будем рассматривать – т.к. это флоатер, доходность станет еще выше. Все варианты расчета подгружены в слайды

⚡️Риски

- кредитный риск: даже 21% для Системы это много. У АФК огромный долг, но это все еще груда активов, АА- рейтинг, и too big to fail

- волатильность: до погашения >3 лет. Бумагу утоптали в ноябре-декабре. Может повториться

Учитывая, что длинных фиксов в рейтинг А-АА не так много (из недавних вспоминается Европлан-9, ТГК-14, Евротранс), Система-30 позволит заработать и при снижении КС, и при высокой ключевой ставке не хуже фиксов. Так еще подстрахует, если ставка останется высокой надолго

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!