Разбор эмитента: Соллерс

Когда я впервые посмотрел на Соллерс, в голове всплыло сравнение с человеком, у которого жизнь складывалась то резко в гору, то внезапно в штопор. История у компании действительно непростая: начинали как часть Северстали, потом искали партнерства с иностранцами, переключались на китайский автопром и JAC… а сегодня не только продвигают свой бренд, но и собирают УАЗы на Кубе.

Компания за последние годы увеличила производственные мощности до 200 тысяч автомобилей в год. Такая "Санта-Барбара" автомобильного бизнеса.

На биржу Соллерс вышел ещё в 2015 году под тикером SVAV. Бумаги характеризуются высокой волатильностью, за прошлый год акции показали минус 20%.

💰 Дивиденды

Дивидендная политика компании привязывает размер выплат не к прибыли, а к свободному денежному потоку. Выплаты идут полностью, но при условии, что долг не выходит за рамки (с 2025 года чистый долг/EBITDA должен быть ≤1,5х). Впрочем, инвесторы не всегда понимают, как именно компания считает долг и это добавляет вопросов.

Дивиденды за 2024 год составили 70 рублей на одну акцию, доходность около 9,1%. Дивиденды выплачиваются один раз в год последние три года, до этого на протяжении 10 лет компания прибыль на дивиденды не распределяла.

⚡ Риски

Дорогие комплектующие и сырьё.

Снижение покупательной способности населения.

Возможное возвращение иностранных брендов.

Высокая конкуренция.

📍Выводы

У компании 4 завода. После выкупа долей у Ford и Mazda в 2022 году расходы заметно сократились, а простаивавшие мощности удалось перезапустить. В 2024-м загрузка выросла до 30%.

Продажи собственной марки взлетели на 65% до 14,1 тыс. машин. Но в структуре это пока лишь 28%, так что основное преимущество Соллерс - лидерство в сегменте лёгких коммерческих авто. Этот сегмент в 2025 году должен вырасти ещё на 5%, и компании это только на руку.

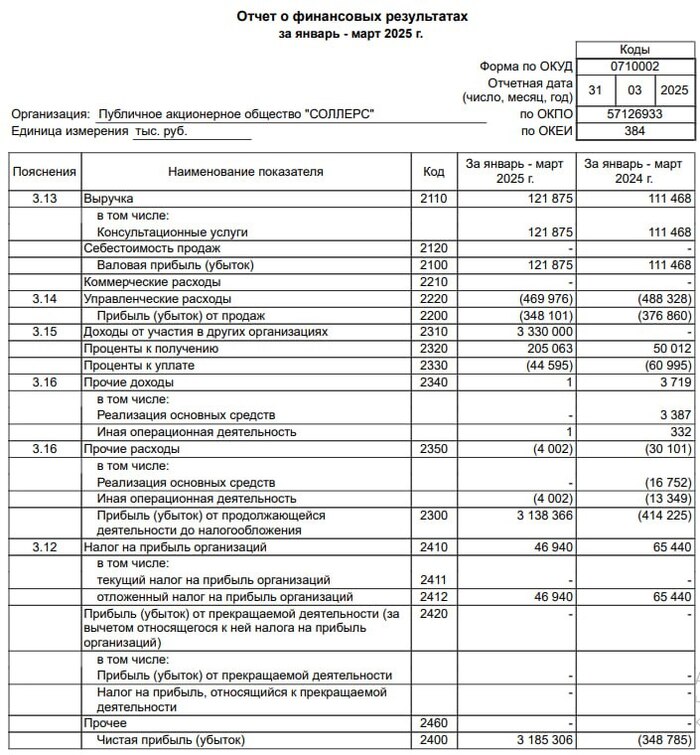

В 2024 году рост производства вылился в рост выручки по МСФО на 11,5% до 91,8 млрд. рублей, из которых 78,1 млрд. рублей (или 85% всей выручки) - это выручка от реализации непосредственно транспортных средств. Но чистая прибыль показала негативную динамику, сократившись на 24% до 3,7 млрд. рублей.

Соллерс в 2025 году активно запускает производства новых моделей на своих заводах, а также запустили производство автомобилей марки УАЗ на Кубе. Планируется выпускать до 1500 машин в год с 2026 года. В этой части бизнеса финансовый результат будет зависеть в том числе от слабости рубля, а значит к общим рискам можно добавить еще и курсовые, хотя доля выручки от кубинского рынка будет иметь низкий удельный вес.

Несмотря на приемлемый уровень долговой нагрузки у Соллерс высокие операционные расходы, которые будет сложно сократить в течение года, особенно с учетом открытия нового производства. А значит тренд на снижение прибыли и как следствие дивидендных выплат продолжится.

⭐В моем портфеле акции Соллерс отсутствуют как раз по причине низкой дивидендной доходности и непостоянством выплат. Индекс стабильности выплат составляет 0,36 при целевом ожидании выплат ближе к 0,9-1.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.