0 просмотренных постов скрыто

ММК инвестирует более 10 миллиардов рублей в экологию в этом году

ММК инвестирует более 10 миллиардов рублей в экологию в этом году

Группа ММК демонстрирует серьёзный подход к заботе об окружающей среде. В 2025 году компания направит около 10,2 миллиардов рублей на природоохранную деятельность!

Что планируется сделать:

— Крупнейшие инвестиции — в модернизацию и строительство природоохранных сооружений в коксохимическом производстве (более 2,6 миллиардов рублей);

— Модернизация доменного производства (около 1,8 млрд рублей);

— Переработка 7,5 млн тонн металлургических шлаков.

Восстановление земель и сохранение биологического разнообразия:

— Рекультивация 7 гектаров Западного карьера горы Магнитной;

— Зарыбление Магнитогорского водохранилища: 50 тысяч сазана, 40 тысяч белого амура и 3500 судака!

Всего запланировано 25 экологических мероприятий на комбинате и 7 в дочерних компаниях.

ММК делает реальные шаги для улучшения качества воздуха в Магнитогорске!

Источник: https://dostup1.ru/economics/Gruppa-MMK-v-2025-godu-napravit-naekologiyu-bolee10mlrd-rubley_194923.html?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fstory%2F7933e6b0-58af-507e-b7c5-64042bc8a968

#ММК #экология #Магнитогорск #инвестиции #природа #охранаокружающейсреды #заботаоприроде #чистыйвоздух #экологическаяпрограмма

Показать полностью

1

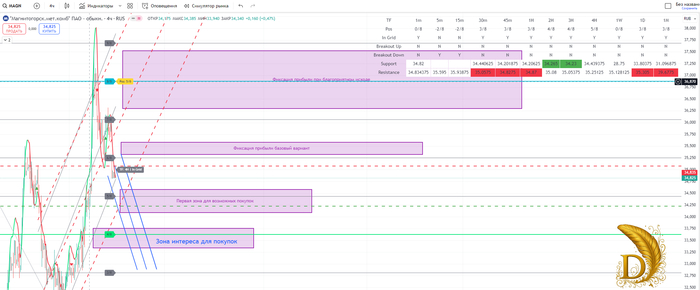

Пришли в зону Покупок. Идем строго по плану обзора акции ММК от 18.08.25

Не является торговой рекомендацией.

Хочется верить, что мы помогли вам сохранить капитал и не дать биржевой эйфории увести в ненужные риски.

Анализ выполнен на основе технического анализа. Большая часть информации, вошедшая в основу решений — отображена на графике. Это изображение 2-часового таймфрейма Магнитогорского металлургического комбината (MAGN) от 21.08.2025.

Ранее рассматривали зоны фиксации прибыли и целесообразных покупок.

Ссылка на пост

Показать полностью

1

Печи ММК Ильича перед вечной остановкой 24. 02 . 22

Показать полностью

1

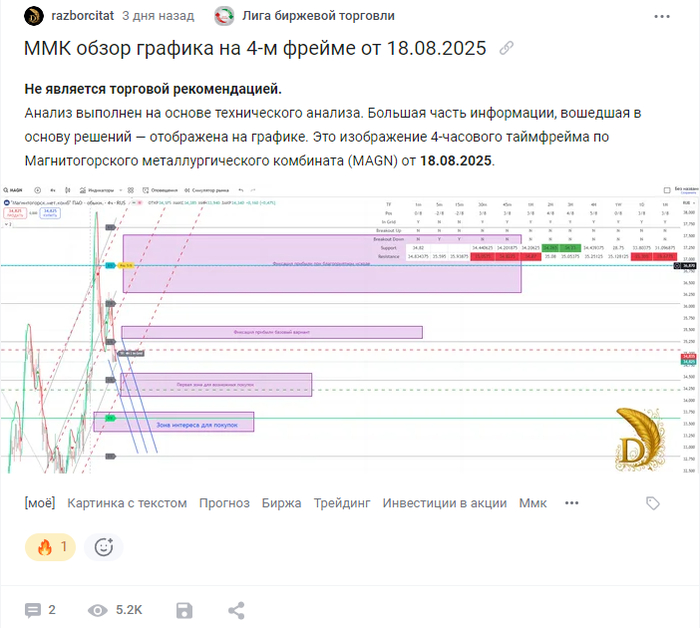

ММК обзор графика на 4-м фрейме от 18.08.2025

Не является торговой рекомендацией.

Анализ выполнен на основе технического анализа. Большая часть информации, вошедшая в основу решений — отображена на графике. Это изображение 4-часового таймфрейма по Магнитогорского металлургического комбината (MAGN) от 18.08.2025.

ММК: Топ-2 по рентабельности в металлургах. Стоит ли покупать?

Почему ММК остается одним из лидеров по рентабельности в металлургии? Как его акции могут быть одновременно переоценены и выгодны для инвесторов? Почему компания с падающей выручкой предлагает высокие дивиденды? В этой статье мы разберемся, где скрывается настоящая ценность в «устоявшемся» бизнесе. Я расскажу, как ММК сохраняет рентабельность в условиях рыночных колебаний и почему его акции остаются стабильным источником дохода даже в сложные времена.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

О компании: стальной гигант Урала.

Магнитогорский металлургический комбинат (ММК) — это не просто завод, а целая экосистема, которая уже более века производит сталь для мостов, поездов и небоскребов по всему миру. Ежегодно здесь выпускают свыше 12 млн тонн металла, обеспечивая работой 80 тысяч человек. ММК — это стальное сердце России, один из крупнейших в мире производителей металла с полным циклом. Это значит, что компания контролирует весь процесс: от добычи железной руды и угля до выпуска высококачественного проката. Её главная сила — уникальная производственная мощность и фокус на высокомаржинальных продуктах, таких как сталь для автомобилей и сложные виды проката. Как один из гигантов отрасли, ММК делит рынок с другими ключевыми игроками, такими как НЛМК, Северсталь, ЧМК, ТМК и Ижсталь, формируя костяк отечественной металлургии.

Сегодня продукция ММК поставляется в 70 стран. Даже в кризисные годы, когда другие компании сокращали производство, ММК сохранял стабильные объёмы экспорта. Эксперты отмечают: вертикальная интеграция и масштаб делают комбинат устойчивым к рыночным колебаниям. Это критически важно в отрасли, где конкуренция с международными игроками становится всё жёстче.

97,45% выручки ММК приносят стальные листы, арматура и рельсы — основа для строек, железных дорог и заводов. Услуги (всего 0,3%) и прочая продукция (2,24%) играют лишь вспомогательную роль. Такая концентрация на металлопродукции — не недостаток, а стратегия. В отличие от некоторых конкурентов, экспериментирующих с новыми направлениями, ММК фокусируется на том, что знает лучше всего. Это упрощает прогнозирование доходов: рост компании напрямую связан со спросом на сталь в строительстве и экспорте.

Прогноз стоимости акций ММК: Считаем на основе данных.

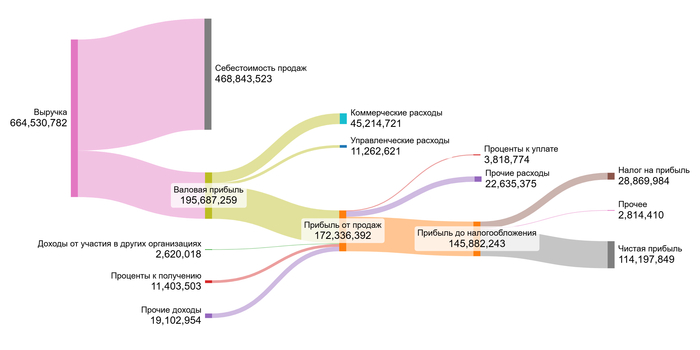

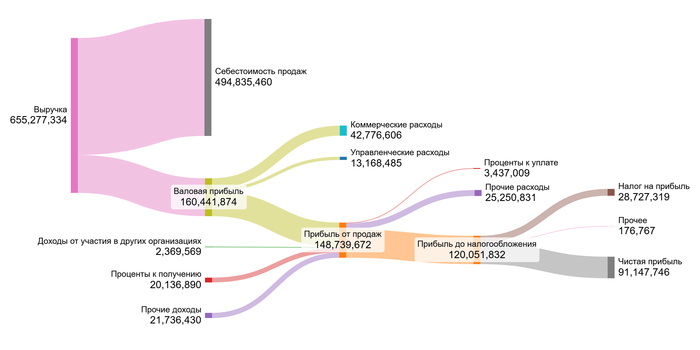

Давайте оценим потенциал акций Магнитогорского металлургического комбината (ММК) методом дисконтированных денежных потоков (DCF). Проще говоря, мы посчитаем, сколько денег компания может заработать в будущем и какова может быть справедливая цена ее акции сегодня. За основу возьмем факты: открытые отчеты ММК по российским стандартам (РСБУ) за период с 2023 года по 2 квартал 2025 года включительно. На этой истории построим прогноз на следующие 2 года.

В нашем сценарии предполагаем консервативный рост выручки ММК — всего 3% в год. Для учета стоимости денег во времени используем ставки Банка России (на 07.07.2025): 12,65% годовых в долларах и 15,59% в рублях по кредитам на 1-3 года. Динамику ключевых показателей ММК за годы можно увидеть на диаграммах в галерее.

2023 год

2024 год

1 полугодие 2025 года

Анализ данных показывает несколько четких трендов:

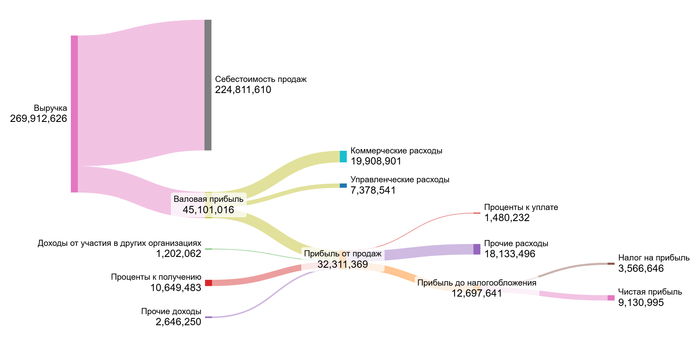

Выручка: Устойчивое снижение. Пик в 2022 г. (664.5 млрд руб.), затем спад до 655.3 млрд в 2023 г. и резкое падение до 269.9 млрд за первое полугодие 2025 г. (годовой темп ~540 млрд).

Прочие доходы/расходы:

Доходы от участия: Снижение (2.6 млрд в 2023 -> 2.4 млрд в 2024 -> 1.2 млрд за 1П 2025).

Проценты к получению: Рост (11.4 млрд в 2023 -> 20.1 млрд в 2024), но в 1П 2025 (10.6 млрд) темп ниже пика 2024.

Проценты к уплате: Стабильно низкие (3.8 млрд в 2023 -> 3.4 млрд в 2024 -> 1.5 млрд за 1П 2025).

Прочие доходы: Снижение (19.1 млрд в 2023 -> 21.7 млрд в 2024 -> 2.6 млрд за 1П 2025).

Прочие расходы: Значительный рост в 1П 2025 (18.1 млрд против 22.6-25.3 млрд за целый год в 2023-2024).

ММК — производственная компания в секторе металлургии (Steel). Проанализируем его эффективность относительно отрасли:

Средние финансовые показатели ММК.

Себестоимость (74,76% выручки): Лучше среднего по отрасли (78,60%). Эффективное управление основными затратами.

Коммерческие расходы (6,79%): Чуть выше отраслевых (6,63%).

Управленческие расходы (2,00%): Немного лучше стандарта (2,30%).

Доходы от участия в других организациях (0,39%): Значительно ниже среднего (1,37%). Фокус на основном бизнесе.

Проценты к получению (2,65%): Выше отраслевых (2,07%).

Проценты к уплате (0,55%): Намного ниже (1,42%). Низкая долговая нагрузка.

Прочие доходы/расходы (-1,42%): Немного хуже среднего (-1,31%).

Итоговая маржа (17,53%): Существенно выше отраслевой нормы (9,93%)!

ММК показывает отличные результаты в операционной деятельности и сохраняет финансовую устойчивость в своей отрасли.

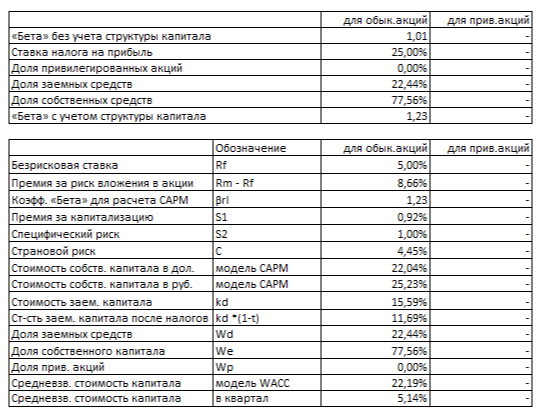

Теперь о стоимости капитала. WACC — это минимальная доходность, которую ждут инвесторы от вложений в компанию. Для расчета WACC я учел безрисковую ставку (5%), страновой риск (4,45%) и дополнительные премии.

Расчет WACC ММК

Ставка 22,19% отражает риски российского рынка и металлургии. Чем выше WACC, тем сильнее снижается расчетная стоимость компании в модели DCF. Это ключевой фактор, влияющий на итоговую оценку акции.

Сколько стоит акция ММК: Два сценария.

Давайте представим две возможные судьбы стоимости акций Магнитогорского металлургического комбината. Мы используем метод DCF: посчитаем все деньги, которые компания может заработать в будущем, вычтем ее долги, и поймем, сколько стоит ее бизнес сегодня. Поделим эту стоимость на количество акций — вот и искомая цена.

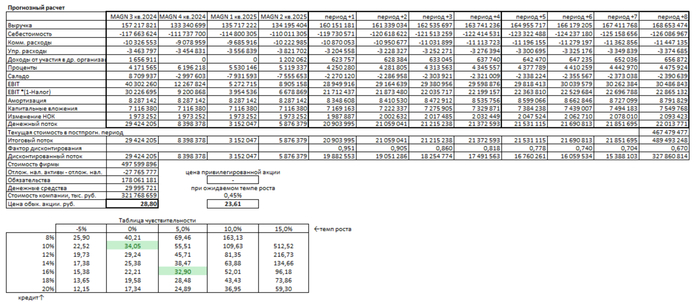

Итоговый расчет стоимости ММК

Сценарий 1: Осторожный рост (3% в год)

Предположим, ММК будет развиваться скромно, прибавляя по 3% выручки ежегодно — как многие в отрасли. Просуммировав все будущие свободные денежные потоки (за вычетом долгов!) и продисконтировав их (приведя к сегодняшней стоимости по ставке 22,19%), мы получаем справедливую цену одной акции: 28,80 рублей. Это на 13,31% ниже текущей рыночной цены (~33.22 руб.).

Что это значит? Положительная расчетная стоимость (даже ниже рынка) говорит: компания генерирует достаточно денег, чтобы покрыть обязательства. То есть ММК справляется с долгами, даже если рынок будет стагнировать.

Но! DCF — лишь один инструмент. Прежде чем покупать, сравните ММК с другими металлургами по ключевым метрикам в соответствии со своей стратегией.

Сценарий 2: Рост на основе своей эффективности

Если брать за основу реинвестирование прибыли и рентабельность капитала, темп роста снизится до 0,45%. При таком скромнейшем росте расчет DCF дает цену акции: 23,61 рубля. Это уже на 28,92% ниже рынка.

Что это значит? И в этом сценарии компания оценивается «в плюс» — ее будущие потоки перекрывают долги. Но расчетный темп роста (0.45%) очень низок и делает акцию менее привлекательной по модели.

Рекомендация та же: Обязательно сравните ММК с конкурентами по финансовым критериям. Один DCF, особенно с пессимистичным ростом, не дает полной картины для инвестиций.

Оба сценария показывают: ММК финансово устойчив, но текущая цена закладывает оптимизм.

Текущая цена vs. Наши расчеты: Где логика?

Рыночная цена (~33.22 руб.) сейчас выше обоих наших расчетов. По таблице чувствительности, такая цена соответствует оптимистичному сценарию — 5% роста выручки при ставках 16%. Реалистично ли это?

Реален ли рост в 5%? Это амбициозно, но возможно. Драйверами могут стать: рост экспорта (особенно в Азию), госзаказы на инфраструктуру, повышение цен на сталь или успешная реализация внутренних программ по снижению издержек. Однако, учитывая недавнее падение выручки и прибыли, достижение стабильных 5% потребует значительных усилий и благоприятной рыночной конъюнктуры. Пока это оптимистичный, а не базовый сценарий.

ММК: Стоит ли инвестировать?

Мы начали с парадокса: почему компания с падающей выручкой платит щедрые дивиденды и держит маржу чуть ли не вдвое выше рынка? Теперь ответ ясен: ММК — эталон эффективности. Его сила — в фокусе на главном:

Контроль затрат (себестоимость 74.8% vs 78.6% у конкурентов),

Практически нулевой долг (% к уплате — 0.55%),

Дивидендное правило: платить акционерам 100% свободного потока (FCF), если долг низкий.

Но DCF-расчеты показали: текущая цена (~33.22 руб.) уже включает оптимистичные прогнозы. Даже при росте выручки 3% справедливая стоимость — 28.80 руб. ММК — это не про рост, а про дивидендную стабильность, особенно в умелых руках.

Что для вас важнее: высокая дивидендная доходность сейчас или потенциал роста акций в будущем? Поделитесь своим мнением в комментариях!

Подписывайтесь на мой Telegram-канал.

Увидимся в следующих статьях — обещаю, будет не менее интересно!

Читайте также:

Показать полностью

6

Видео в китайской инсте о Челябинске

20 会说俄语的美涵发布了一篇小红书笔记,快来看吧! 😆 qXZMIIrvCoHAlxK 😆 http://xhslink.com/m/7Npp8AqPmjk 复制本条信息,打开【小红书】App查看精彩内容!

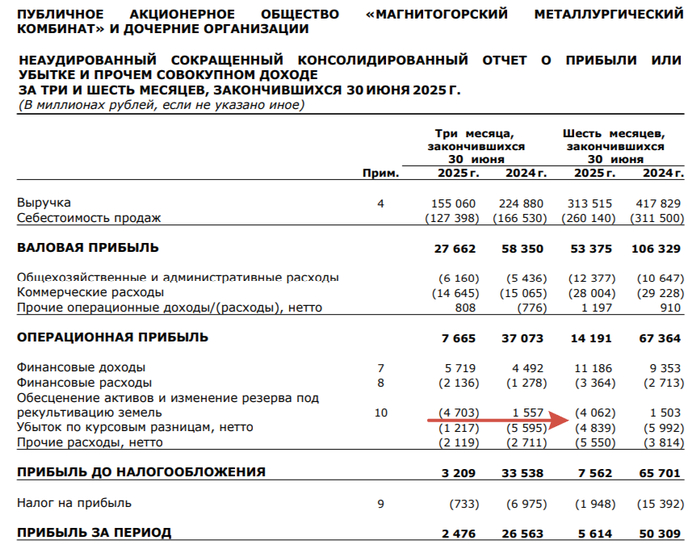

ММК отчитался за II кв. 2025 г. — цена на сталь, высокая ставка и спрос влияют на фин. результаты. FCF II кв. подряд отрицательный!

🔩 ММК представил нам финансовые результаты за II квартал 2025 г. В прошлой разборке за I кв. 2025 г. я предупреждал, что дела у компании не будут улучшаться, потому что проблемы металлургов не исчезли (цена на сталь находится на низких уровнях, высокая ключевая ставка снижает спрос на продукцию, а инвестиции лишают дивидендов инвесторов), как итог компания получила отрицательный FCF второй квартал подряд, и это явно ставит крест на выплате дивидендов:

▪️ Выручка: II кв. 155,1₽ млрд (-31% г/г), I полугодие 313,5₽ млрд (-25% г/г)

▪️ EBITDA: II кв. 22₽ млрд (-56,4% г/г), I полугодие 41,8₽ млрд (-54,9% г/г)

▪️ Чистая прибыль: II кв. 2,5₽ млрд (-90,6% г/г), I полугодие 5,6₽ млрд (-88,8% г/г)

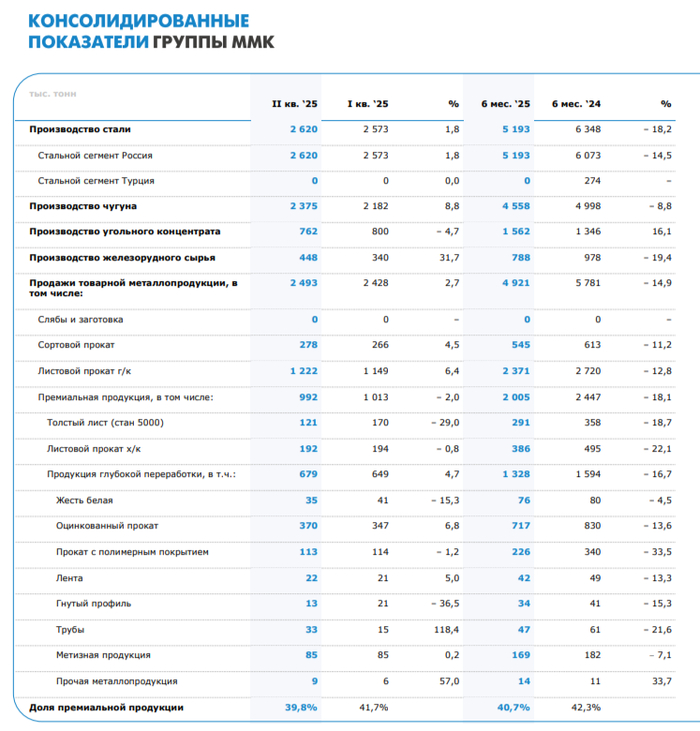

💬 Операционные результаты. Производство чугуна сократилось до 2 375 тыс. тонн (-10,5% г/г), стали до 2 620 тыс. тонн (-22,4% г/г). Продажи металлопродукции снизились до 2 493 тыс. тонн (-18,2% г/г). На это повлияли: капитальный ремонт в доменном переделе, снижение покупательской активности в России в связи с высокой ключевой ставкой, замедление строительства, так застройщики снижают предложение в связи с низким спросом и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Продажи премиальной продукции за II кв. сократились на 29% г/г, доля премиальной продукции в портфеле продаж также сократилась с 45,8 до 39,8%.

💬 На выручку повлияли низкие цены на сталь, падение продаж и сокращение доли в портфеле продаж премиальной продукции. Себестоимость продаж сократилась всего до 127,4₽ млрд (-23,5% г/г, во многом за счёт падения продаж, плюс скидки), административные расходы возросли до 6,2₽ млрд (+13% г/г, инфляция). Как итог, операционная прибыль просела — 7,7₽ млрд (-79,2% г/г).

💬 Сокращение чистой прибыли связано обесценением активов, произошёл убыток в 4,7₽ млрд (годом ранее прибыль в 1,5₽ млрд), также повлияли курсовые разницы, убыток в 1,2₽ млрд (часть денежных средств в валюте, из-за укрепления ₽ произошёл убыток, годом ранее убыток 5,6₽ млрд). Часть убытка удалось компенсировать разницей финансовых доходов/расходов — 3,6 млрд (годом ранее 3,2₽ млрд, плата по кредитам уменьшается из-за сокращения долга, а высокая ключевая ставка творит чудеса на депозитах).

💬 Кэш на счетах сократился до 31,7₽ млрд (под конец 2024 г. — 114,4₽ млрд, большая часть была инвестирована в ценные бумаги, часть ушла на инвестиции), долг сократился до 45,1 ₽ млрд (под конец 2024 г. — 47,4₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -0,68x.

💬 OCF сократился — 16,5₽ млрд (-58,5% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (часть запасов распродали). С учётом CAPEXа — 23,4₽ млрд (-6,4% г/г), FCF оказался отрицательным -4,3₽ млрд (годом ранее прибыль в 19,9₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I полугодие 2025 г. акционерам достанется ничего (FCF отрицательный II кв. подряд, как итог -4,7₽ млрд)

📌 Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но как мы видим цена на сталь и сокращение продаж не дают FCF выйти в положительную зону. По данным WSA выплавка стали в РФ падает уже 14 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку начали снижать, но она всё равно двузначная, при этом застройщики не намерены повышать предложения недвижимости, цена на сталь во II кв. была выше, чем в I кв., но она ниже, чем в 2024 г. (в июле — 68,7₽ тыс. за тонну). Конъюнктура внутреннего рынка для металлургов остаётся сложной, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2