То, что пенсионные взносы заморожены, это понятно.

Но что происходит с той частью, которая успела накопиться до заморозки.

Проводя ежемесячное воскресное "утро еврея" (сижу, подсчитываю в эксельчике что где пришло, куда что ушло, оплачиваю счета), интереса ради, решил подсчитать.

Когда-то, в 2015-м, мои средства перешли в НПФ Сбера. И на сайте там есть отчет по "инвестрезультату". Проценты там не пишут (чтобы не пугать, наверно), но в простом Excel это считается за 2 минуты.

Вот такая ежегодная доходность:

6,4872% Инвестрезультат за 2015 9,4059% Инвестрезультат за 2016 8,3493% Инвестрезультат за 2017 4,7995% Инвестрезультат за 2018 8,2138% Инвестрезультат за 2019 6,1910% Инвестрезультат за 2020 5,4676% Инвестрезультат за 2021 2,3119% Инвестрезультат за 2022 10,2420% Инвестрезультат за 2023 6,3576% Инвестрезультат за 2024

Считал: доход за год, по отношению к сумме на предыдущий год (начальный перевод из ПФР + накопления за предыдущие годы).

При этом там у меня лежит ещё и просто личный "Индивидуальный пенсионный счет". Открыл прикола ради 10 лет назад, бросил туда 10т, и забыл. Результаты тоже на идиота.

6,1080% Доход за 2016 7,5444% Доход за 2017 4,1319% Доход за 2018 8,2569% Доход за 2019 5,6693% Доход за 2020 1,9896% Доход за 2021 3,5122% Доход за 2022 9,8856% Доход за 2023 7,7321% Доход за 2024

С учетом текущей ставки ЦБ, можно представить, как хорошо кушает сам НПФ. Можно даже не управлять, а просто 2/3 ставки забирать себе.

Любой депозит даст в разы больше.

А какая!!! реклама была 15-20 лет назад, когда все эти НПФ массово открывались, помните? "Переводите к нам деньги, жить будете на Мальдивах".

Получателями господдержки станут около 2,6 млн граждан, вступивших в ПДС в 2024 году

Государство начало перечислять негосударственным пенсионным фондам (НПФ) софинансирование по программе долгосрочных сбережений (ПДС), сообщил Минфин 29 августа. Конечными получателями денег от государства станут около 2,6 млн граждан, которые получат в общей сложности почти 52 млрд руб. О том, что средства уже были начислены клиентам, в пятницу сообщили крупные НПФ, среди которых Сбербанк, ВТБ, "Будущее" и ПСБ.

Для участия в ПДС нужно заключить договор с НПФ. Государство софинансирует взносы до 36 000 руб. в год в течение 10 лет при условии минимального взноса 2 000 руб. Максимальная поддержка зависит от дохода: 1:1 (до 80 тыс. руб.), 1:2 (80–150 тыс.), 1:4 (свыше 150 тыс.).

Софинансирование получили те, кто внес в 2024 году от 2 000 руб. Чтобы получить поддержку в 2025 году, взнос нужно сделать до конца года. Единовременные переводы из ОПС не участвуют в программе.

СберНПФ, крупнейший оператор, начислил 32 млрд руб. более чем 1,8 млн человек. ВТБ выплатил 15,5 млрд руб. почти 620 тыс. участникам, ПСБ — 134,5 млн руб. Другие фонды, включая «Альфа НПФ», «Социум» и «Т-пенсия», также начислили поддержку.

Средняя выплата: Сбер — 18 тыс. руб., ПСБ — 28,5 тыс., «Социум» — 21,7 тыс. руб. Доходность в фондах — до 31,3% годовых (до вычетов).

Выплаты задержали: средства должны были поступить в августе, но были выделены 12 августа. После объявления о поддержке интерес к ПДС вырос: только в СберНПФ с июля по август заключили 437 тыс. новых договоров, общее число превысило 4,4 млн. К концу 2025 года может быть до 6 млн договоров только там.

По данным ЦБ, на конец II квартала 2025 года в ПДС участвовали 5,2 млн человек, привлечено 414 млрд руб. (с учётом господдержки и переводов). Объём сберегательных взносов — 187,9 млрд руб.

Известная советская спортсменка, а ныне депутат Госдумы Ирина Роднина заявила, что пенсионерам в России не следует рассчитывать на государство. А молодым людям, считает она, нужно копить на старость уже сейчас — по той же причине. И хотя заслуженная фигуристка получила в ответ целую волну гневных комментариев, её заявление объясняет многое. Ведь Россия — единственная страна, в которой ты можешь лишиться пенсии ещё задолго до выхода на неё. Как и по каким схемам? И кто вообще стоит за пропажей наших пенсий?

"Пенсия — не зарплата"

19 августа Ирина Роднина в интервью спортивному изданию Sport24 внезапно призвала граждан России перестать "на кого-то надеяться" в вопросе пенсий и "стать самостоятельными", то есть не ждать от государства выполнения им одного из основных социальных обязательств.

Пенсия — это не зарплата. Это, если можно так выразиться, пособие по старости. В каких-то странах государственных пенсий вообще нет. Молодому поколению стоило бы задумываться о своей будущей пенсии пораньше. Делает ли страна достаточно для обеспечения хороших пенсий? Мы всё время ставим вопрос о том, что должно государство. А делает ли население для своей страны столько, чтобы ей было комфортно создавать такие условия?

— сказала, в частности, она.

Странно, что Роднина задаётся такими вопросами. А как же люди, отдавшие стране лучшие годы, трудившиеся на многочисленных советских заводах, фабриках, стройках? А теперь вынужденные жить на копейки, зачастую ниже прожиточного минимума. Они тоже, получается, не сделали ничего, чтобы заслужить пенсию?

Впрочем, если посмотреть на заявление Родниной с другой стороны, то оно многое объясняет. К примеру, логику авторов первой пенсионной реформы 1992 года, создавшей понятие "накопительная пенсия" и "негосударственный пенсионный фонд" (НПФ). И логику тех, кто затем разрешил НПФ инвестировать накопления граждан в неизвестном направлении, что привело впоследствии к расхищению десятков миллиардов рублей. И правда, а зачем пенсия тому, кто её "не заслужил"? Пусть барахтается самостоятельно, если вообще выживет при нынешних ценах на коммуналку и инфляции.

Наконец, это вполне нормальная логика и для тех, кто владел обанкротившимися НПФ и удачно в своё время "проинвестировал" чужие деньги в собственные карманы. Об этих персонажах и их схемах и поговорим.

Борис Иосифович, эсквайр

Самый хрестоматийный пример пропажи пенсионных накоплений из НПФ связан с деятельностью бывшего члена команды Анатолия Чубайса — Бориса Минца. Минц в 1992 году познакомился с Чубайсом, который был тогда вице-премьером в правительстве Егора Гайдара. Бизнесмен понравился Чубайсу, и он назначил его главой Ассоциации председателей Комиссии по подготовке постваучерной приватизации — органа, который должен был продолжать преступный перевод государственной собственности в частные руки уже без ваучеров.

Однако став птенцом "гнезда Чубайса", Минц затеял собственную игру, основав группу "Открытие" и передав часть акций в ней Чубайсу. "Открытие" пухло буквально на глазах. Группа (видимо, благодаря связям Чубайса) получила подряд от Центробанка на санацию банков, и через неё стали проходить огромные деньги. К примеру, банк "Петровский" санировался на 50 млрд рублей, а "Траст" — на 127 млрд.

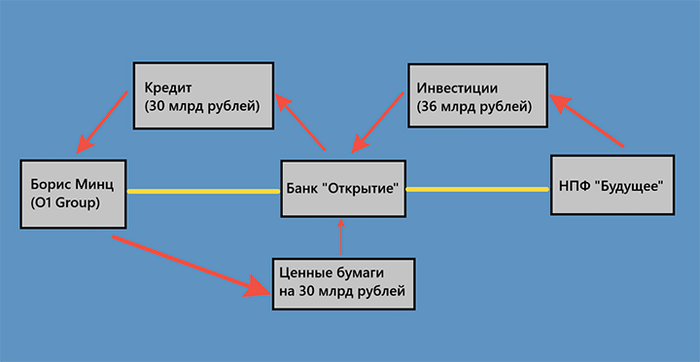

Затем Минц основал компанию О1 Group, в которую и ушёл впоследствии из "Открытия", сохранив в нём долю и тесные связи с новым руководством. В 2013 году Минц начал вихрем скупать негосударственные пенсионные фонды — НПФ "Телеком-Союз", "СтальФонд", "Благосостояние ОПС", "Уралсиб", "Образование", "Наше будущее", "Социальное развитие" (причём каждый следующий покупался за средства предыдущего — как инвестиция накоплений граждан в нём). Затем Минц объединил их все в одну группу — НПФ "Будущее".

И вот тут началось самое интересное. Для понимания перенесёмся в 2018 год, когда ЦБ победно объявил о разрыве так называемого "московского пенсионно-банковского кольца". В него входили "Открытие", Бинбанк, Промсвязьбанк, МКБ и О1 Group Бориса Минца. Все эти структуры, по данным ЦБ, занимались перекрёстным кредитованием и инвестированием, что привело к убыткамв 1,2 трлн рублей (!). И в этих убыткахочень много накоплений граждан в НПФ.

Схема была несложной. Тогда у ЦБ было требование, что НПФ не может инвестировать более 15% своих накоплений в одном место, поэтому каждый фонд Минца скидывал по 15% в каждый банк "кольца", чтобы всё было по закону. Затем Минц получал эти деньги в качестве кредитов. Например, более 30 млрд рублей в банке "Открытие". А откуда они взялись-то изначально? Из НПФ "Будущее" — это были накопления граждан,

— рассказал нам источник, связанный с аудитом НПФ.

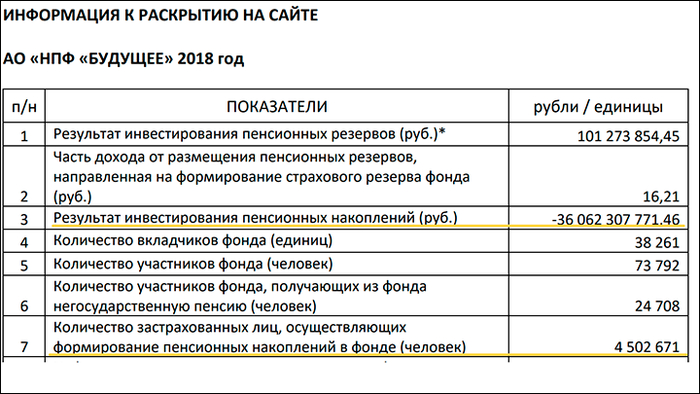

В один банк — 15%, в другой столько же, потом в третий — и вот уже почти все накопления вышли в качестве "инвестиций" в банковские вклады. Собственно, это ведь всё было по закону, и НПФ "Будущее" смело писал в годовом отчёте за 2018 год, что из него было выведеноболее 36 млрд рублей в качестве инвестиций. Кстати, благодаря этому отчёту мы также знаем число людей, чьими накоплениями так вольготно пользовался Минц, — это более 4,5 млн человек.

Дальше было как по нотам. Получив эти 30 млрд рублей в качестве кредита от "Открытия" (куда они переехали из НПФ), Минц собирался их присвоить. И таки сделал это — его компания O1 Group выпустила облигации как раз на сумму кредита (бумаги очень странные: погашение первого купона с ничтожным доходом в 1% годовых через 15 дней, второго и последнего — вообще через 15 лет). И, как говорят в народе, просто "впарил" их "Открытию", с руководством которого был хорошо знаком. Стоимость бумаг как раз составляла эти самые 30 млрд рублей — и вот получив на руки эти "вторые" 30 млрд, Минц их вернул банку в качестве погашения кредита, а с "первыми" 30 млрд уехал в Лондон. А бумаги О1 Group вскоре рухнули до 2,5% от номинала, как рухнуло и "Открытие". Всё. Картина маслом.

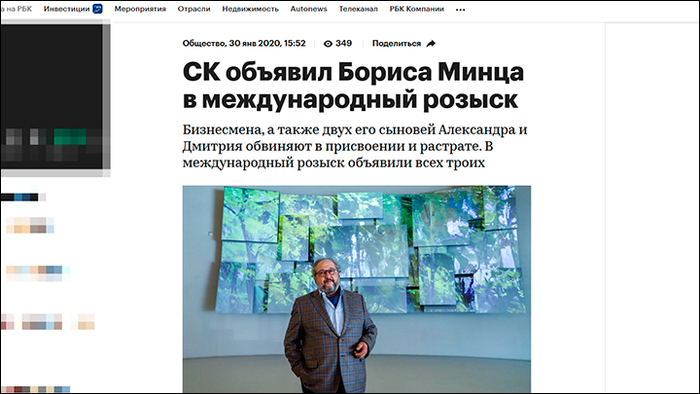

В 2020 году суд заочно арестовал Минца, а Следственный комитет объявил в розыск. Однако Минц вместе с семьёй уже два года как проживал на берегах Темзы, откуда, как известно, выдачи в Россию нет. В Британии он купил отель.

Накопления в НПФ "Будущее" были застрахованы государственным Агентством по страхованию вкладов (АСВ), которое, кстати, в том же 2018 году полностью закрыло долги "Открытия" и дыру в бывшем НПФ Минца. В фонде сменилось руководство. И всё бы ничего, но чем же АСВ закрывает такие дыры? Своими, то есть нашими с вами средствами.

Сообразим на троих

Второй самой крупной махинацией за последние 15 лет стала пропажа накоплений граждан в фондах, созданных ещё в 2014 году тремя крупными бизнесменами — бывшим главой АФК "Система" Евгением Новицким, главой ПАО "Русские фонды" Сергеем Васильевым и его партнёром Константином Бейритом. Из этих фондов пропало накоплений на 9 млрд рублей, без которых остались свыше полумиллиона человек (а по факту, сказал нам источник, пропажа значительно больше — порядка 27 млрд рублей, что делает эту аферу столь же громкой, как дело Минца).

Все трое — Новицкий, Васильев и Бейрит (включая также нескольких подельников, о которых мы расскажем ниже) — сейчас являются фигурантами уголовного дела по части 4 статьи 159 (мошенничество в составе организованной группы или в крупном размере). В 2024 году суд оставил Новицкого под домашним арестом, а Васильева и Бейрита отпустил под запрет пользоваться интернетом и телефонами. Новое рассмотрение дела назначено на октябрь 2025 года.

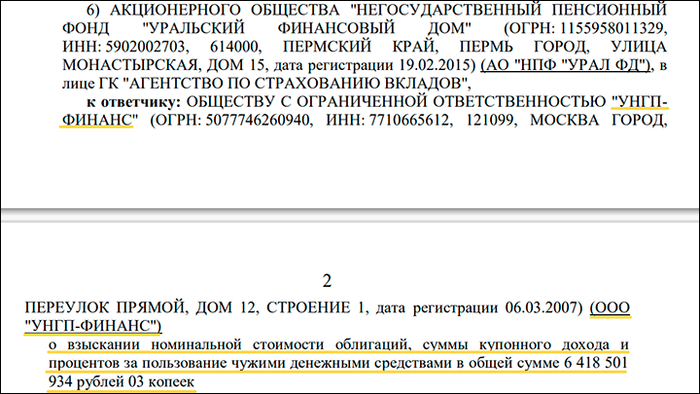

О масштабах махинаций говорит, к примеру, иск, поданный рухнувшими НПФ к одной из компаний — ООО "УНГП-Финанс", созданной фигурантами для вывода денег (о схеме расскажем ниже). В иске говорилось, что шесть НПФ потребовали с этой фирмы более 6,4 млрд рублей, которых они недосчитались.

Шесть НПФ потребовали в суде свыше 6,4 млрд рублей с ООО "УНГП-Финанс", которую создали ранее Новицкий, Васильев и Бейрит // Скриншот страницы сайта kad.arbitr.ru

Схема на миллиарды

Как известно, законом у нас не запрещено инвестирование средств НПФ, вот только делать это надо по жёстким правилам ЦБ.

У ЦБ есть специальная и очень жёсткая инструкция с требованиями к получению лицензий НПФ и требованиями к УК НПФ // Скриншот страницы сайта cbr.ru

Если фонд инвестирует средства в ценные бумаги, то это должны быть бумаги высшего котировочного рейтинга, иначе никак. Есть и другие требования — нужен депозитарий, нужен брокер. Словом, вся цепочка должна иметь лицензии ЦБ и соответствовать его требованиям,

— поясняет наш эксперт.

Депозитарий — фактически это оператор по торговле ценными бумагами. Свои депозитарии есть у многих крупных компаний — они нужны как раз для купли и продажи акций. Брокеры же непосредственно осуществляют торговлю на бирже, ну а рейтинги бумагам присваивают рейтинговые агентства, которые тоже должны иметь лицензию ЦБ.

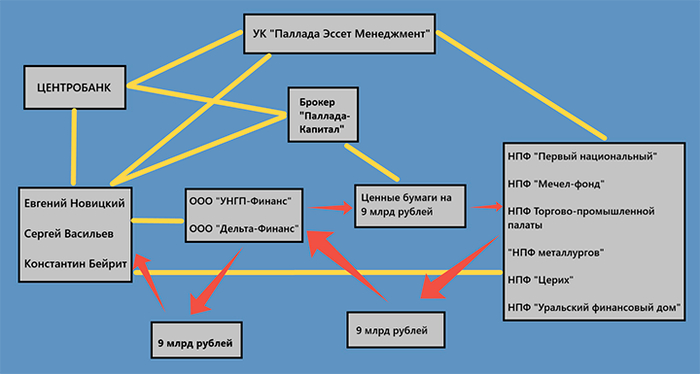

Так вот, Васильев и Бейрит создали фирмы-пустышки, которые выступили эмитентами ценных бумаг. В фирмы изначально закачали много денег, чтобы бумаги казались ЦБ надёжными. Затем эти же господа создали свой депозитарий, своего брокера и своё рейтинговое агентство, которое присвоило бумагам высший рейтинг. А затем входящими в свой же конгломерат НПФ они купили акции этих своих же фирм-пустышек. Так накопления перешли на счета этих компаний, то есть как бы легально были выведены из НПФ. Ну а далее деньги были выведены уже из "пустышек", акции рухнули и завалили за собой эти НПФ,

— описал схему наш источник.

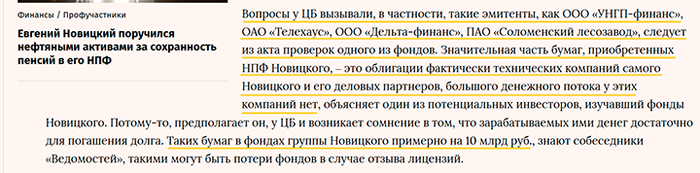

В схеме Васильева таких фирм-пустышек, продавших НПФ "дутые" акции, было несколько: ООО "УНГП-Финанс" (это к ней, как мы писали выше, были иски НПФ на 6,4 млрд рублей), ОАО "Телехаус", ООО "Дельта-Финанс", ПАО "Соломенский лесозавод". И все они — так называемые технические компании упомянутого выше Новицкого и его партнёров — Васильева и Бейрита.

Тот факт, что рухнувшими НПФ управляла (а следовательно, принимала решение о покупке облигаций) собственная "карманная" УК, подтверждается наличием в деле фигуры Олега Мезенцева — главы УК "Паллада Эссет Менеджмент" (Мезенцева оставили под домашним арестом).

Ну а тот факт, что у всей этой компании был и свой "карманный" брокер, подтверждается наличием последнего фигуранта в деле — Ольги Илларионовой, директора брокерской компании "Паллада-Капитал".

"Ваших денег уже нет, но вы ещё не знаете"

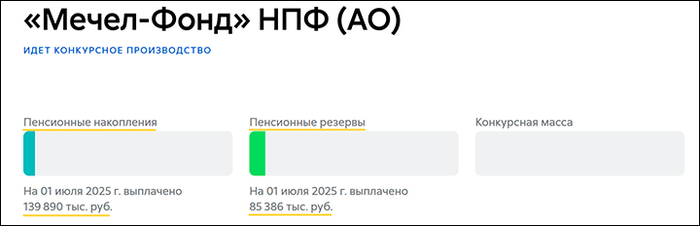

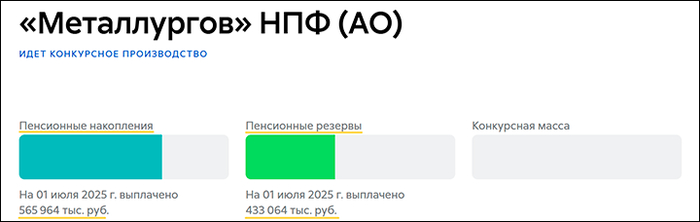

Итак, в судах пока находятся дела по пропаже 9 млрд накоплений из НПФ "Русских фондов". И если в деле Бориса Минца АСВ закрыло дыры и НПФ "Будущее" сейчас с новым руководством на плаву, то этого нельзя сказать об НПФ Новицкого, Васильева и Ко. На сайте АСВ, к примеру, есть данные об отзыве лицензии у входивших в "Русские фонды" НПФ "Мечел фонд" и "НПФ металлургов". И "Мечел фонд", находясь под конкурсным управлением АСВ, выплатил на 1 июля 2025 года гражданам только 85,3 тыс. рублей, а всего хранит 139,8 тыс. рублей накоплений. Иными словами, у людей там нет пенсий, так как они пропали, а сами люди об этом могут и не знать.

"Фонд металлургов" выглядит немного лучше, но всё равно он пуст. Выплатил людям 433 тыс. рублей, а хранит всего 565,9 тыс. рублей.

Кому это выгодно?

И тут, согласитесь, возникает резонный вопрос: как так вышло, что ЦБ, главный регулятор, который должен контролировать каждую копейку в НПФ и устанавливает для них жёсткие правила, "потерял" эти 9 млрд рублей накоплений граждан? Ведь именно ЦБ выдавал лицензии всем компаниям в схеме Новицкого и Васильева.

По косвенным данным, за этим стоял бывший первый зампред ЦБ Сергей Швецов. Он же мог и разработать схему, основанную на лицензиях Банка России для всех её участников. В ЦБ этим ведает целое отдельное управление, и на его уровне вопрос, конечно, не решался. Должна была пройти команда свыше — лицензировать. И лицензировали,

Меня это (участие в схеме Швецова) вообще не удивляет. В этой схеме явно какие-то "откаты" были. Люди, получив большие деньги в ЦБ таким путём, просто потихоньку оттуда отползали, как сейчас сделал и он. Когда ещё Швецов был зампредом, по-моему, даже одно время он был первым зампредом ЦБ, там просто было невооружённым взглядом видно, что он покрывает какие-то такие преступные операции. И там разговоры были, что Швецов, видимо, куда-то в бега пустится, пока его не взяли под белые рученьки,

— сказал в беседе с Царьградом доктор экономических наук Валентин Катасонов, работавший в нулевые экономическим советником ЦБ.

Я работал там 10 лет. Наблюдал изнутри и всё это чувствовал. Ничего такого сверхъестественного я в этом не вижу, это такая уже устойчивая коррупционная система. И ЦБ — это вражеская организация, и пока она будет существовать, у нас будут постоянные проблемы. И не только с негосударственными пенсионными фондами, но и во всём, включая политику, оборону и экономику,

— отметил Катасонов.

Что с того?

Самая ужасающая деталь пропажи пенсий в НПФ — об этом может быть ничего не известно. На накопления людей в том или ином фонде куплены сначала чьи-то ценные бумаги, а затем элитная недвижимость или магазины. Да что угодно. Вот лично вы разве давали согласие на то, чтобы ваши накопления в рамках "инвестиций" становились оплатой чьей-то чужой сделки и обогащали некое третье лицо? А тем не менее это по закону или же "законным" это помогут сделать связи в ЦБ.

Суммы таких хищений из НПФ, на самом деле, могут в разы превышать официально озвучиваемые. Ведь в исках к Новицкому, Васильеву и "Русским фондам" фигурируют лишь 9 млрд рублей — это то, что следствие увидело. А сколько ещё оно не увидело или не инкриминирует, так как доказать невозможно? А ведь обманутыми оказались миллионы людей, а то и десятки, если хорошо копнуть.

Регулятор не мог быть не вовлечён в такие схемы просто по факту того, что он фактически сделал их возможными. Загадочное исчезновение из ЦБ влиятельного зама Эльвиры Набиуллиной Швецова — это тоже повод задуматься.

Наконец, необходим серьёзный аудит НПФ на предмет того, в каких из них нет "живых" денег, а лежат некие ценные бумаги ради "повышения" накопительной части пенсий. Быть может, на ваши будущие пенсии уже кто-то купил очередной отель, яхту или особняк?

На прошлой неделе попался очередной шедевр на тему пенсионного обеспечения россиян. Это 75-летняя советская фигуристка, трехкратная олимпийская чемпионка, а ныне депутат Госдумы Ирина Роднина, в беседе с корреспондентом Sport24, поделилась своими (а может и нет!) мыслями на тему справедливости госпенсий, и кто кому что должен:

"Справедливы ли современные пенсии? У нас для пожилых россиян есть достаточно льгот и послаблений. Пенсия — это не зарплата. Это, если можно так выразиться, пособие по старости. В каких-то странах государственных пенсий вообще нет. Мне кажется, над своей будущей пенсией нашему молодому поколению стоило бы задумываться пораньше.

Делает ли страна достаточно для обеспечения хороших пенсий? Мы все время ставим вопрос о том, что должно государство. А делает ли население для своей страны столько, чтобы ей было комфортно создавать такие условия? Это же обоюдный процесс, двусторонняя дорога. Нельзя все время на кого-то рассчитывать, пора уже самостоятельными становиться".

Интервью с депутатшей, разумеется вызвало бурную реакцию масс. Электорат вообще в штыки воспринимает любые высказывания народных избранников, а тут опять покусились на самое сокровенное - 20 тысяч пассивного дохода от государства, где то там, в далеком будущем (если конечно доживешь).

Я ещё немного поизучал тему, и обнаружил, что депутат Роднина уже неоднократно высказывалась на тему пенсионного обеспечения. В этом году - это уже как минимум в третий раз, когда сытый и обеспеченный, ни в чём не нуждающийся депутат пытается донести до простого народа, как нужно жить и что делать, чтобы не прозябать в старости.

Например, можно работать до гробовой доски:

«Возможно ли прожить на 20 тысяч пенсии? Не знаю, я работаю и никогда не пробовала так прожить, поэтому оценки давать не могу.

Я не хочу уходить на пенсию, чего вы меня на пенсию высылаете? Раз я так не хочу, значит, не хочу и пытаться так делать. Если для кого-то рай — уйти на пенсию, то я не хочу этого делать. Хочу как можно дольше оставаться активным человеком. Для меня активность — не только работа. Это масса всяких дел, которые можно выполнять и по общественной линии.

На саму пенсию не пробовала и не хочу даже пробовать прожить. Тут надо спрашивать тех, у кого есть такой опыт».

Или уходить на пенсию в 70 лет, отменить льготные пенсии, и создавать себе пенсии самостоятельно:

«Если сравнивать пенсии с развитыми странами, как мы любим, например с Америкой, то пенсия там с 70 лет — одинаково для мужчин и женщин. А у нас выходят в 60 — женщины, а в 65 — мужчины, и то большинство уходит намного раньше, потому что у нас куча всяких льгот: шахтеры, педагоги, северные, у военных своя пенсия.

Да, в США больше пенсии, чем в России, только они там негосударственные. Люди создают пенсию себе сами. В США люди создают пенсионные фонды, откладывая деньги на особые счета, и те налоги, которые ты платишь, — твоя будущая пенсия. И налоги в США не 13%.

В Америке человек создает пенсию себе сам, а наши граждане в своей пенсии практически никак не участвуют».

Как говорится: "и в чём бабулька не права?!". 😅

Понятно, что суровая правда о том, что государство (при чем не только наше, а по всему миру) не справляется с пенсионным обеспечением своих пожилых граждан - очень и очень не приятна. Не приятно также и то, что помимо 43% налогов с заработной платы (а конкретно на пенсионное обеспечение 22%), необходимо что-то экономить и откладывать себе на светлое будущее.

Правда вообще, зачастую, очень неприятна. И как только депутата Роднину не называли в комментариях к статьям с её высказываниям. Но увы, одними гневными комментариями ничего не изменить. Заставить пенсионный фонд быть эффективным, мы тоже не можем, как и повлиять на уровень взимаемых с заработной платы налогов.

Повлиять мы можем только на себя (окружение). По этому остается только быть эффективными нам самим. Стараться развиваться как востребованный специалист с востребованными навыками и умениями, стараться как можно дольше оставаться в хорошей форме. Не тратить деньги на всякую ерунду, сохраненное инвестировать.

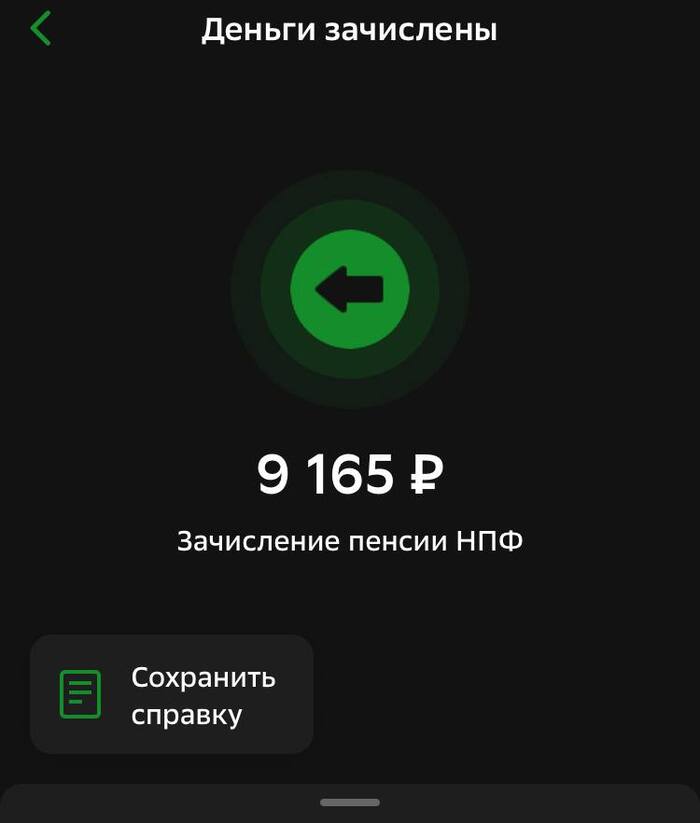

Третий поход в налоговую дал результаты, получил справку, загрузил ее в нпф Сбербанка

Спустя неделю получил деньги, которые у меня удержали, за вычеты которые не получал, правда пришлось по бегать. Но 9 тысяч оставлять не собирался им. Основную сумму 80 тысяч с лишним получил ранее.

Денежки пошли в работу на фондовый рынок. Подробнее здесь писал.

По закону софинансирование за взносы 2024 года должно было поступить на счета участников ПДС с конца июля по начало августа 2025 года, но выплаты задерживаются.

Например, в «СберНПФ» 28 июля участники увидели в личном кабинете размер положенного софинансирования – сумма отобразилась в карточке договора. Но сами деньги пока не зачислены.

Та же история и в других фондах. Многие НПФ начали информировать или показывать предварительные суммы взносов, хотя фактическое зачисление произойдет позже.

Получился мемный сценарий:

— Вы софинансирование даёте?

— Нет, только показываем.

— Красивое... 😅

Почему произошла задержка?

В Минфине пояснили: проблема в технических процедурах перевода средств из федерального бюджета. Процесс сложный, требует времени, но деньги гарантированно поступят.

Как раз, на медицину сейчас нужно, чтобы не лесть в заначки, плюс офз можно не плохо набрать, об этом еще ролик сделаем.

Из нюансов, не вернули деньги со взносов, надо будет справку им отправить, думал они все сделают, займусь этим, 9 тысяч терять не собираюсь.

Сегодня записал ролик, где показал, как разорвал договор с НПФ. Ролик будет полезен. Как верну НДФЛ на взносы, тоже сюда отпишусь и расскажу про нюансы