В портфеле Барбадос завелся Лось, играю с ним в Монополию (-: Доходность портфеля снизилась до 38% годовых

Итоги 30 недели проекта Барбадос.

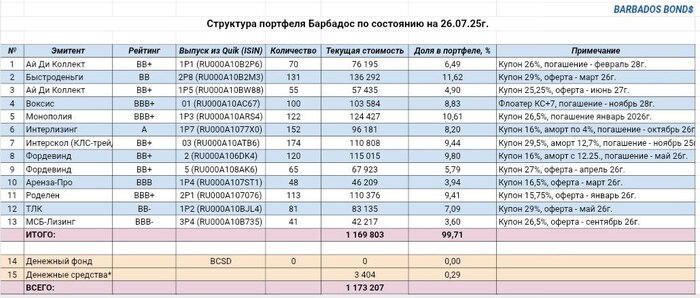

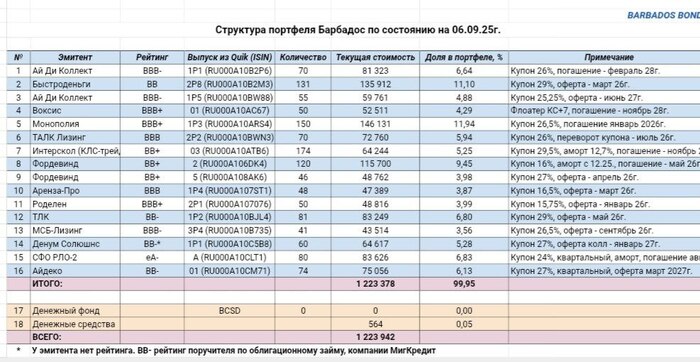

По состоянию на 06.09.25г. стоимость портфеля Барбадос составляет 1 223 942 р. (+0,6% за неделю).

По итогам 207 дней проекта, портфель показывает доходность 38,0 % годовых, результат еще сильнее откатился от гроссмейстерского уровня в 40% годовых.

Прошедшая неделя выдалась очень бурной, рынок эмоционально отыгрывал слабую отчетность некоторых эмитентов (больше всего досталось Монополии и Делимобилю), да и в целом чувствуется, что инвесторы нервничают в ожидании решения ЦБ РФ по ставке, которое будет озвучено 12 сентября.

Так как держу в портфеле достаточно большую долю бумаг Монополии, пришлось немного понервничать и поразбираться с эмитентом 👉 https://dzen.ru/a/aLal5Axc3jP-e6P-.

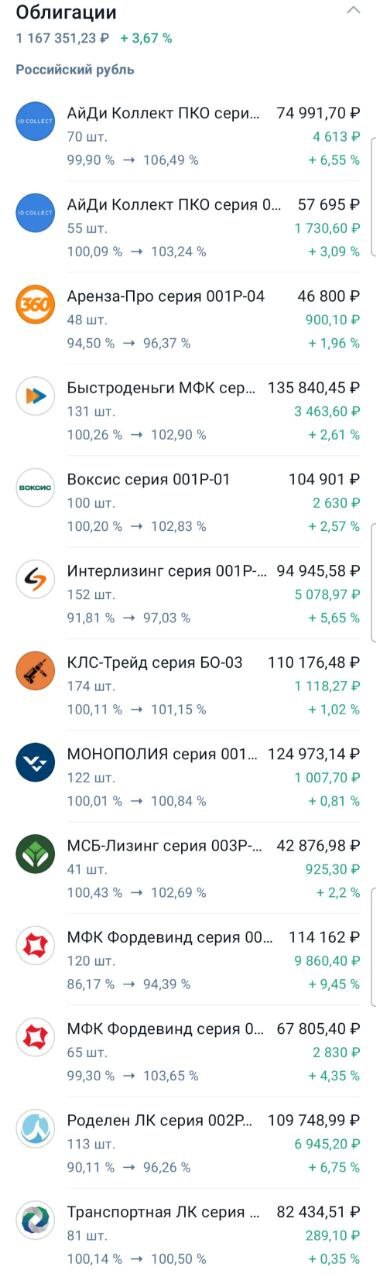

В среду, после выхода релиза по рейтингу, принял решение еще увеличить позицию по бумагам Монополии 1Р3, тем самым снизил среднюю цену покупки этой позиции до 98,68%. Логика сделки в том, что после панических распродаж, все кто хотел продать Монополию уже продали, далее цена бондов Монополии будет реагировать на выплаты купонов и на движения остального рынка. Думаю, что эмитент в ближайшие месяцы будет без проблем обслуживать свой долг (третий месяц уверенно растут тарифы на грузоперевозки, см. график), а после снижения ставки ЦБ, инвесторы успокоившись, обратят внимание на рыночную неэффективность и постепенно выкупят бумаги Монополии до доходностей в районе 30% годовых и ниже (процесс уже пошел).

Кроме увеличения позиции по бумагам Монополии, купил в портфель бумаги эмитента-дебютанта, IT-компании Айдеко, которая разрабатывает продукт в сфере кибербезопасности (разбирал эмитента и его отчетность здесь 👉https://dzen.ru/a/aLZ77xPPWEJsJBuk).

Очень доволен динамикой бумаг СФО РЛО-2, которые приобрел неделю назад (про эмитента писал здесь 👉 https://t.me/barbados_bond/583 и здесь 👉 https://t.me/barbados_bond/600).

Заметно просел флоатер Воксис-01 (неделю назад продал половину позиции, а надо было там продавать всю), так же неважно торгуется ТЛК 1Р2 (эмитент выходит с еще одним выпуском и инвесторам такая активность не понравилась).

В целом, ожидал некоторую коррекцию в ВДО и соответственно снижение доходности портфеля, пока она соответствует инвестиционной стратегии.

Если переложить доходность портфеля на географию, то каравелла продолжает свой курс на Барбадос где-то в Атлантическом океане между Кабо-Верде и Карибскими островами. На борту появился пассажир Лось, будем играть с ним в Монополию 😁