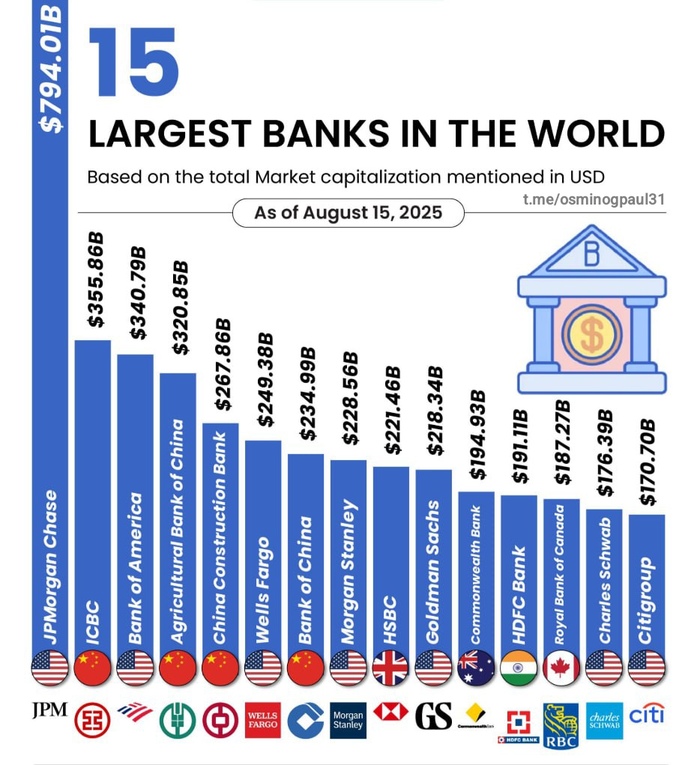

Крупнейшие банки мира по рыночной капитализации по состоянию на август 2025 года

Канал Осьминог Пауль

Показать полностью

1

Канал Осьминог Пауль

Канал Осьминог Пауль

А сейчас попробуем разобраться с криптовалютами, появившимися последние 10 лет. Однако DeepSeek "видит" информацию только до середины 2024 года, так что про Трампа и Меланию он промолчал:

Какие более-менее известные криптовалюты появились в 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023, 2024 и 2025 годах?

Ответ DeepSeek:

Вот список более-менее известных криптовалют, появившихся в каждый из указанных годов:

Zcash (ZEC) – приватная криптовалюта с использованием zk-SNARKs.

Basic Attention Token (BAT) – токен для монетизации внимания в браузере Brave.

Qtum (QTUM) – гибридный блокчейн, сочетающий Bitcoin и Ethereum.

EOS (EOS) – платформа для dApps с высокой пропускной способностью.

Cardano (ADA) – научно-ориентированный блокчейн с Proof-of-Stake.

Tezos (XTZ) – самоуправляемый блокчейн с механизмом ончейн-голосований.

Chainlink (LINK) – оракул для подключения смарт-контрактов к реальным данным.

TRON (TRX) – платформа для децентрализованных приложений и контента.

VeChain (VET) – блокчейн для управления цепочками поставок.

Cosmos (ATOM) – проект для интероперабельности блокчейнов.

Algorand (ALGO) – высокоскоростной PoS-блокчейн.

Hedera Hashgraph (HBAR) – альтернатива блокчейну с высокой скоростью.

Polkadot (DOT) – мультичейн-платформа для взаимодействия блокчейнов.

Avalanche (AVAX) – масштабируемый блокчейн с субсетями.

Solana (SOL) – высокопроизводительный блокчейн с Proof-of-History.

Terra (LUNA) – алгоритмические стейблкоины (позже рухнул в 2022).

Uniswap (UNI) – токен децентрализованной биржи (DEX).

Filecoin (FIL) – децентрализованное хранилище данных.

THORChain (RUNE) – децентрализованный кросс-чейн обмен.

NEAR Protocol (NEAR) – масштабируемый блокчейн для dApps.

Internet Computer (ICP) – децентрализованный "интернет-компьютер".

ApeCoin (APE) – токен экосистемы Bored Ape Yacht Club.

Axie Infinity (AXS) – токен игровой NFT-вселенной.

Terra 2.0 (LUNA) – перезапуск после краха UST.

Aptos (APT) – высокопроизводительный блокчейн от бывших разработчиков Diem (Meta).

Sui (SUI) – конкурент Aptos, также созданный экс-разработчиками Diem.

Optimism (OP) – токен L2-решения для Ethereum.

STEPN (GMT) – токен move-to-earn приложения.

Arbitrum (ARB) – токен одного из крупнейших L2-решений Ethereum.

Sei (SEI) – блокчейн, оптимизированный под трейдинг.

Celestia (TIA) – модульный блокчейн для дата-доступности.

Worldcoin (WLD) – криптовалюта с верификацией через сканирование радужки глаза.

Starknet (STRK) – токен L2 StarkWare (ZK-роллап Ethereum).

Ethena (ENA) – синтетический доллар на базе Ethereum.

Wormhole (W) – токен кросс-чейн моста.

Jupiter (JUP) – токен агрегатора ликвидности Solana.

Monad (ожидается) – высокопроизводительный EVM-совместимый блокчейн.

Berachain (ожидается) – блокчейн на основе Proof-of-Liquidity.

ZKSync (ожидается) – возможный токен ZK-роллапа Ethereum.

Это далеко не полный список, но здесь перечислены одни из самых заметных проектов каждого года. Если вам нужны более нишевые монеты или конкретные категории (DeFi, NFT, GameFi), уточните!

Напишите, пожалуйста, в комментариях, какие криптовалюты были вам известны до 2014 года, помимо биткоина (BTC). Фишка в том, что после первых инновационных конвентов 2009-2010 годов, но до того, как норвежский студент Кристофер Кох (Kristoffer Koch) купил квартиру в Осло в 2013 году (и тогда ещё по телевизору показывали кризис кипрской банковской системы, из-за который местным жителям пришлось ставить на смортфоны приложения для майнинга) в СМИ сообщения о криптовалютах замыливались потоком информации о разных альтернативных платёжных системах, например:

1987 – официально запущена программа Time Dollars (позже переименованная в TimeBanks).

Я задал вопрос нейросети DeepSeek:

Какие более-менее известные криптовалюты появились в 2009, 2010, 2011, 2012, 2013, 2014 и 2015 годах?

Ответ:

Вот список относительно известных криптовалют, появившихся в период с 2009 по 2015 год:

### **2009**

- **Bitcoin (BTC)** – Первая и самая известная криптовалюта, созданная Сатоши Накамото.

### **2010**

- **None** – В этом году не появилось значительных альткоинов, так как Bitcoin был единственной криптовалютой.

### **2011**

- **Litecoin (LTC)** – Создан Чарли Ли как "цифровое серебро" (в противовес Bitcoin как "цифровому золоту").

- **Namecoin (NMC)** – Первый форк Bitcoin, предназначенный для децентрализованных DNS-записей.

### **2012**

- **Peercoin (PPC)** – Первая криптовалюта с Proof-of-Stake (PoS) в дополнение к Proof-of-Work (PoW).

- **Ripple (XRP)** – Разработана для банковских переводов (позже переименована в XRP).

### **2013**

- **Dogecoin (DOGE)** – Создана как шутка, но стала популярной.

- **NXT** – Одна из первых полностью PoS-криптовалют.

- **Primecoin (XPM)** – Использовала поиск простых чисел для майнинга.

- **Dash (DASH)** – Изначально называлась XCoin, затем Darkcoin, фокусировалась на приватности.

### **2014**

- **Monero (XMR)** – Анонимная криптовалюта на основе алгоритма CryptoNote.

- **Ethereum (ETH)** – Анонсирован в 2014, запущен в 2015; платформа для смарт-контрактов.

- **Vertcoin (VTC)** – Децентрализованный форк Litecoin с устойчивостью к ASIC-майнингу.

- **Stellar (XLM)** – Форк Ripple, ориентированный на международные платежи.

### **2015**

- **Ethereum (ETH)** – Официальный запуск в июле 2015 года.

- **DigiByte (DGB)** – Быстрая и безопасная криптовалюта с несколькими алгоритмами майнинга.

- **Zcash (ZEC)** – Запущен в конце 2016, но разработка началась в 2015; ориентирован на приватность.

Это далеко не полный список, но здесь перечислены наиболее известные проекты, которые либо имели значительное влияние, либо сохранили популярность до сегодняшнего дня.

Миллер конечно то ещё трепло, но измерение капитализации, тем более всякой лабубы/лабуды живущей на хайпе - это та ещё "величина в попугаях".

Лабубу еще ладно. Мимолетный закидон потребительского общества.

Намного обиднее тот факт, что газпром по капитализации обгоняет производитель гондонов Дюрекс. Капитализация Reckitt Benсkiser - больше 40 млрд. фунтов стерлингов.

Можно не давать ссылку на вики?

Капитализация - это как понты.

Они могут работать на тебя и ты вполне можешь этим пользоваться.

Но как только понт не прокатил, они с тебя ссыпаются и ты остаёшься только тем, что из себя представляешь, а не то, кем ты себя пытаешься показать.

Капитализация, газпром, Илон Маск.... Будь я Илон, я бы сейчас купил максимальное количество акций лабуды, а затем опубликовал бы в соцсетях фото с этой хуитой. И фото детей с ней же - не важно, своих или чужих... Через пару дней акции на продажу - плюс пару вагонов зелени... Сука, и тут я проснулся... Хотя, Маск, тема однако. Если что, не забудь отблагодарить.