Лига биржевой торговли

4 368 постов

•

8 220 подписчиков

0 просмотренных постов скрыто

Подборка коротких облигаций с погашением до года. Что еще не поздно купить?

Перед пятничным заседанием ЦБ по ключевой ставке решил написать цикл постов, где мы детально разберем долговой рынок в поиске перспективных идей.

Начнем с краткосрочных бумаг (до года) и постепенно углубимся в трехлетние облигации, исключив выпуски с офертами и амортизацией.

📍 Предлагаю рассмотреть облигации с фиксированным купоном и сроком погашения до года:

• Делимобиль 001Р-05 $RU000A10AV31 (А)

Крупнейший российский сервис краткосрочной аренды автомобилей, запущенный в 2015 году. Численность автопарка составляет более 30 500 автомобилей

Доходность — 25,78%. Купон: 25,50%. Текущая купонная доходность: 24,34% на 8 месяцев, ежемесячно

• ЛСР выпуск 8 $RU000A106888 (А)

Один из ведущих строительных холдингов России, основанный в 1993 году в Санкт-Петербурге

Доходность — 18,59%. Купон: 12,75%. Текущая купонная доходность: 12,99% на 8 месяцев, 4 раза в год

• ТГК-14 выпуск 001Р-01 $RU000A1066J2 (ВВВ)

Энергетическая компания, ведущий производитель и поставщик электрической и тепловой энергии в Забайкальском крае и Республике Бурятия

Доходность — 21,08%. Купон: 14,00%. Текущая купонная доходность: 14,25% на 7 месяцев, 4 раза в год

• Уральская Сталь БО-1Р-2 $RU000A1066A1 (А)

Металлургический комбинат в городе Новотроицк Оренбургской области. Один из ведущих российских производителей в отрасли чёрной металлургии

Доходность — 22,04%. Купон: 10,60%. Текущая купонная доходность: 11,07% на 7 месяцев, выплаты 4 раза в год

• М.Видео выпуск 4 $RU000A106540 (А)

Российская торговая компания, продающая бытовую технику и электронику. Основана в 1993 году в Москве братьями Михаилом и Александром Тынкованами

Доходность — 21,90%. Купон: 25,00%. Текущая купонная доходность: 24,09% на 7 месяцев, выплаты 4 раза в год

• Заслон выпуск 1 $RU000A1064X8 (ВВВ+)

Занимается разработкой и выпуском авиационных, морских и сухопутных систем разведки, целеуказания и управления

Доходность — 21,57%. Купон: 12,50%. Текущая купонная доходность: 12,43% на 7 месяцев, выплаты 2 раза в год

• ВИС Финанс выпуск 3 $RU000A1060Y4 (А+)

Один из лидеров в сфере государственно-частного партнёрства. На счету более 100 завершённых проектов по всей стране, также в планах выход на IPO

Доходность — 20,15%. Купон: 12,90%. Текущая купонная доходность: 12,83% на 6 месяцев, выплаты 4 раза в год

• Глоракс 001P-02 $RU000A108132 (ВВВ)

Российская девелоперская группа компаний. Основана в 2014 году Андреем Биржиным

Доходность — 19,27%. Купон: 17,25%. Текущая купонная доходность: 17,26% на 8 месяцев, ежемесячно

• Софтлайн выпуск 002Р-01 $RU000A106A78 (ВВВ+)

Инвестиционно-технологический холдинг, который фокусируется на новых технологиях

Доходность — 20,37%. Купон: 12,40%. Текущая купонная доходность: 12,67% на 5 месяцев, выплаты 4 раза в год

• Монополия 001Р-03 $RU000A10ARS4 (ВВВ+)

Логистическая платформа, объединяющая участников рынка автомобильной логистики в цифровой среде с помощью сервисов и технологий

Доходность — 40,94%. Купон: 26,50%. Текущая купонная доходность: 27,05% на 4 месяца, ежемесячно

При должном интересе и поддержке данного поста, готов буду сделать для Вас подборки корпоративных облигаций сроком к погашению от двух и трех лет соответственно.

✅️ Стараюсь на ежедневной основе разбирать первичный рынок и находить для Вас интересных эмитентов под различные сценарии. Подписывайтесь на канал, чтобы ничего не пропустить.

'Не является инвестиционной рекомендацией

Показать полностью

Пробуждение спящего гиганта: почему ЭсЭфАй готов к росту

💭 Рассмотрим ключевые факторы, определяющие его инвестиционную привлекательность...

💰 Финансовая часть (1 п 2025)

📊 Холдинг получил чистую прибыль в размере 5,9 млрд рублей, что значительно меньше прошлогоднего показателя в 15,2 млрд рублей. Основной вклад в финансовую прибыль внесла страховая компания ВСК, обеспечившая почти половину общей прибыли группы благодаря успешным инвестициям. Лизинговая компания Европлан также осталась прибыльной, заработав 1,9 млрд рублей.

🧐 Общая стоимость активов холдинга снизилась на 12%, преимущественно из-за уменьшения объема лизинговых операций Европлана. Несмотря на сокращение активов, капитал холдинга остался стабильным, составив 100 млрд рублей.

👨💼 Заместитель гендиректора SFI отметил, что несмотря на снижение финансовых результатов, дочерние компании успешно приспособились к новым экономическим реалиям, особенно страховые подразделения, продемонстрировавшие рост прибыли. Компания намерена продолжать выплату дивидендов акционерам в рамках своей стратегии увеличения стоимости акций, рассчитывая таким образом повысить инвестиционную привлекательность SFI.

🫰 Оценка

😎 По сравнению с такими холдингами, как Эн+ или АФК «Система», преимущество данного холдинга заключается в качестве активов: головная компания не имеет долгов, а большинство активов обладают высоким качеством.

🗿 Исторически холдинг оценивался рынком со значительной скидкой, особенно после проведения обратного выкупа акций. Поскольку многие активы не были публичными, их рыночная оценка была заниженной, что также наблюдалось в случае с АФК до вывода на рынок ключевых активов холдинга.

✅ Дисконт мог объясняться недостаточной прозрачностью в распределении капитала и закрытым характером управления компанией. Однако ситуация изменилась после того, как Европлан вышел на IPO. Руководство стало более открытым для акционеров, а после переоценки основного актива и погашения казначейских акций холдинг приблизился к своей справедливой стоимости, которая сейчас соответствует совокупной стоимости его активов.

📌 Итог

💪 Холдинг демонстрирует положительные результаты финансовой деятельности и имеет диверсифицированную бизнес-модель с уклоном в сегмент финансов.

⚠️ Где кроется возможный риск? В управленческих расходах. Есть примеры, такие как АФК, где значительная часть дохода уходит на зарплаты и бонусы топ-менеджмента. Если миноритариев продолжат уважать, будут выплачиваться дивиденды, а доходы головной компании не уйдут полностью на премии, то оценка холдинга останется на справедливом уровне, соответствующем суммарной стоимости его активов.

🎯 ИнвестВзгляд: Это крайне интересный актив сейчас. При снижении ключевой ставки рынок отыграет это в финансовых компаниях, основу которого и составляет бизнес. Доля в портфеле небольшая, при возможности будет увеличиваться.

📊 Фундаментальный анализ: ✅ Покупать - головная компания свободна от долговой нагрузки, качество большинства активов высокое, к тому же дочерние компании демонстрируют адаптацию к изменениям экономических условий.

💣 Риски: ☁️ Умеренные - основной риск заключается в управленческих расходах и возможной концентрации доходов на премиях топ-менеджмента.

✅ Привлекательные зоны для покупки: 1215р / 1185р / 1080р

💯 Ответ на поставленный вопрос: Холдинг демонстрирует готовность к дальнейшему росту благодаря ряду значимых факторов: страховая компания ВСК смогла увеличить прибыль благодаря грамотным инвестициям, а лизинговая компания Европлан сохраняет устойчивость даже при сокращении лизинговых операций. Активы головного офиса отличаются высоким качеством и отсутствием задолженностей. Все подготовлено для роста при снижении ключевой ставки.

👍 - спасибо, полезно

👎 - не понравился пост

🤔 А если еще не подписаны на "ИнвестВзгляд", то ждем вас в профиле ❗

$SFIN #SFIN #SFI #ЭсЭфАй #инвестиции #финансы #ВСК #Европлан #лизинг #страхование #дивиденды

Показать полностью

Сегодня доллар 84,8

За месяц +7%, это выше 18% годовых по депозиту💪

Золото бьёт рекорды на фоне долгового хаоса

А теперь, соединяем все воедино. Финальное соединение произойдёт в грядущем воскресном ролике.

В сентябре 2025 золото пробило исторический уровень $3 600/oz. Это не просто инфляционный хедж. Это ответ на системное недоверие:

1) Муниципалы США рушатся. Посты были здесь и здесь.

2) Французский долговой рынок трещит по швам.

3) Японский долговой рынок на грани краха. Регулярно об этом пишем, свежий пост был здесь.

4) Доходности британских 30-летних Gilts также взлетели в июле, щас ещё выше.

5) В Италии, всё тоже самое, что и во Франции.

Всё трещит одновременно.

Инвесторы выбирают то, что не зависит от налогоплательщика и политиков. Физический металл не подвержен дефолту и маржин-коллам.

Вывод: золото становится новым «центральным активом» мировой системы. Пока нет плана «контролируемого демонтажа» долгов, оно останется главным хранилищем доверия.

НАШ ТГ КАНАЛ: https://t.me/+KvGj2ztTTNMxNTMy

Показать полностью

1

Есть ли шанс на спасение для Распадской

💭 Исследуем, как внешние и внутренние факторы повлияли на бизнес Распадской, и пытаемся понять, есть ли путь к финансовому оздоровлению.

💰 Финансовая часть / ✔️ Операционная часть (1 п 2025)

📊 Выручка упала до $699 млн (-$300 млн относительно прошлого периода) вследствие резкого снижения мировых цен на коксующийся уголь. Несмотря на сокращение добычи и инфляцию, денежные затраты на производство остались прежними ($65 за тонну) благодаря оптимизации процессов управления.

🤔 Показатель EBITDA оказался отрицательным — минус $99 млн, тогда как раньше составлял плюс $213 млн. Основной причиной стало значительное снижение цен и объемов реализации, а также укрепление российского рубля.

📛 Компания зафиксировала чистый убыток в размере $199 млн, увеличившись вдвое по сравнению с прошлым периодом ($99 млн). Отрицательный чистый денежный поток уменьшился до $-3 млн (был $-48 млн), благодаря сокращению инвестиций и улучшению структуры оборотного капитала. Капитальные расходы сократились до $113 млн (ранее были $152 млн).

🪨 Объем добычи рядового угля снизился до 8,9 млн тонн против 9,9 млн тонн годом ранее. Продажи упали на 10%, составив 6,4 млн тонн (против 7,1 млн тонн). Причинами стали уменьшение объемов добычи и ухудшение спроса как внутри России, так и на международном рынке, включая санкции.

⚠️ Таким образом, компания столкнулась с существенным падением финансовых показателей, вызванным ухудшением рыночных условий и внешним давлением.

💸 Дивиденды

🤷♂️ Компания решила не выплачивать дивиденды по итогам первого полугодия. Это связано с неудовлетворительными финансовыми результатами, снижением цен на уголь и сохраняющимся санкционным давлением. Последний раз дивиденды выплачивались за девять месяцев 2021 года. Решение выглядит закономерным ввиду слабых результатов компании и регистрации EVRAZ в иностранной юрисдикции.

🫰 Оценка

↗️ Если рассмотреть оптимистичный сценарий, согласно которому рынок достигнет дна в 2025 году, а в 2026 году цены восстановятся до уровня около 240 долларов за тонну, то бизнес сможет стабилизироваться, и текущие цены на акции окажутся справедливо оцененными.

📊 Согласно такому сценарию, компания оценивается в 3 EV/EBITDA и 6,3 P/E на 2026 год. Для Распадской это выглядит дорого, если не учитывать возможную редомициляцию Евраза и последующую выплату дивидендов через Распадскую. Без этого события разумнее ориентироваться на оценки 2017–2019 годов, когда норма составляла 3–3,5 P/E.

📌 Итог

⛔ В целом получается следующая картина: компания при текущей рыночной обстановке не приносит прибыли и генерирует отрицательные денежные потоки. Контролирующий акционер токсичен и выводит средства через дебиторскую задолженность.

🤷♂️ Можно рассчитывать на выход из кризиса и стабилизацию цен на уголь к 2026 году, что позволит достичь справедливой оценки по текущим ценам, но без потенциала существенного роста. Если же допустить вероятность нового роста цен на уголь, появится перспектива увеличения стоимости акций на 50%. В последнее время власти начали предпринимать ряд мер для оздоровления угольной отрасли. Если тенденция продолжится, и появятся дополнительные стимулы, это слегка выправило бы финансовое положение эмитента.

🎯 ИнвестВзгляд: Идеи здесь нет. Актив разве что для спекулянтов.

📊 Фундаментальный анализ: ⛔ Продавать - текущая ситуация характеризуется негативными финансовыми результатами, отсутствием дивидендных выплат и существенными операционными проблемами.

💣 Риски: ⛈️ Высокие - зависимость от внешних рыночных условий при растущем долговом бремени и отсутствие видимых перспектив не дают возможности поставить другую оценку.

💯 Ответ на поставленный вопрос: Шансы на улучшение финансового положения пока выглядят весьма ограниченными. Текущие проблемы создают сложную обстановку. Теоретически черная полоса может закончиться к 2026 году.

⏰ Подписывайтесь, чтобы не пропустить следующие материалы и пишите комментарии.

$RASP #RASP #Распадская #Уголь #Промышленность #Анализ #Инвестиции #Кризис #Дивиденды #Акции #Экономика

Показать полностью

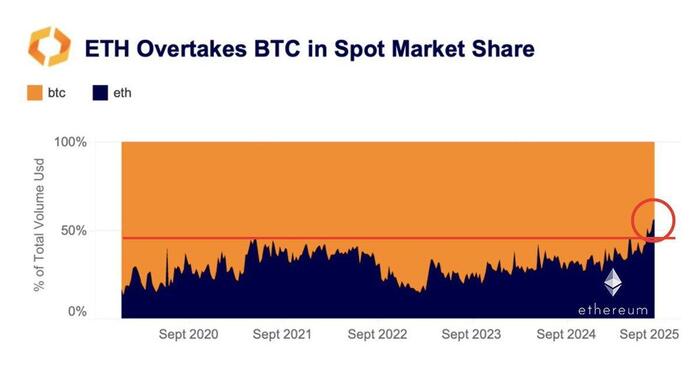

Исторический момент на рынке!

Впервые Ethereum обошёл Bitcoin по доле на спотовых торгах. Данные Kaiko показывают: теперь больше половины оборота приходится на #ETH.

Это не просто цифра. Рынок делает ставку на экосистему эфира – DeFi, стейкинг, токенизация активов. Институционалы и розница переносят интерес туда, где строится инфраструктура будущего.

#BTC остаётся «цифровым золотом» и лидером по капитализации. Но факт в том, что впервые за 15 лет именно он уступил первое место по торговой активности.

👉 Мы стоим на переломе цикла: биткойн хранит ценность, а драйвер роста теперь эфир

Греф: экономика в стагнации

Во втором квартале:

— По данным Росстата, ВВП прибавил лишь +0,3% кв/кв.

— Инвестиции +1,7% против ожиданий в 2,1%.

— Розница и промпроизводство тормозят.

Герман Греф:

Охлаждение продолжается, мы это видим по темпу роста ВВП. Второй квартал практически можно рассматривать как техническую стагнацию. Июль и август показывают... симптомы того, что мы приближаемся к нулевым отметкам.

Вывод: экономика стоит. На таком «плато» ЦБ будет продолжать снижать ставку.

Показать полностью