«FIRE-трекер: итоги августа"

«Лучше медленно двигаться вверх, чем быстро вниз. Деньги — это инструмент, а не самоцель». Н.Маджулли

Результаты августа 2025 года!

Доброго времени суток!!! Ушел навсегда (именно так) очередной месяц жизни😏, подведем итоги!

Структура пассивного (нетрудового) дохода:

- доход от сдачи коммерческой недвижимости составляет 22%;

- доход от депозитов – 15%;

- доход от купонов – 25%;

- доход от дивидендов – 38% (пик дивидендного сезона).

Пассивный денежный доход ПЕРЕКРЫВАЕТ ежемесячные траты на 75%, хотя в августе были нетипичные крупные покупки (о приключениях в Петербурге писал выше) 😊.

Прирост инвестиционного капитала (в абсолютных значениях) – положительный, при том, что довнесения средств не было.

Норма сбережений - 50% (самая низкая в истекшем периоде 2025 года).

Соотношение акций/облигаций - 33/67

Достижение FIRE-number (300 месячных расходов, пересчитывается ежегодно, исходя из размера средних ежемесячных трат за год) - 70% (осталось немногим более 1/3 пути).

Что сделано в августе:

❌ осуществить плановое пополнение брокерского счета, приобрести акции «голубых фишек» не получилось - причина внеплановые затраты на пребывание в Петербурге (вот ТУТ писал об этом). Но…мы же здесь грамотные в финансовом направлении, поэтому в настоящее время заявил о страховом случае в СберСтрахование в рамках программы «Страхование путешественников». К сожалению, в рамках программы «Страхование путешественников» в Т-Страховании отмена рейса не является страховым случаем. Данные программы страхования доступны автоматически при подключении премиального обслуживания, еще один «+» капитала. 2 сентября выплачено страховое возмещение, пусть и не в полном размере, сталкиваюсь впервые, не все отчетные документы сохранил (вывод для себя❗: нужно иметь ввиду подобные ситуации и хранить все отчетные документы до окончания путешествия);

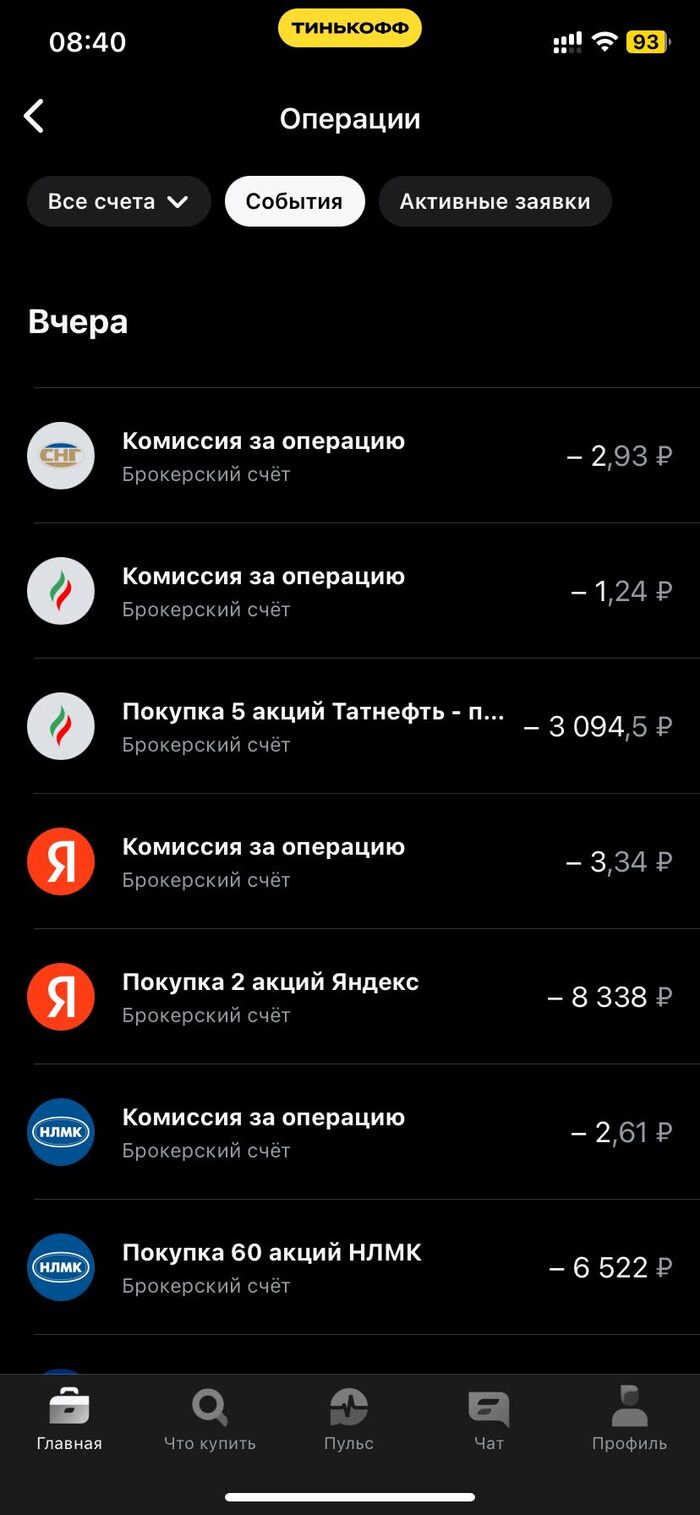

✔ купоны реинвестировал обратно в рынок, приобрел ОФЗ 26248, замещающие облигации Новатэк, как итог - добавил себе дополнительно 10,7 тыс. рублей в год на следующие 15 лет. Вот так из месяца в месяц добавляю себе годовые суммы. Звучит, конечно маловато, ну что такое 10 тыс. в год, но подобное происходит ежемесячно и на длинной дистанции полагаю, можете сами представить общую картину. И всего-то нужно, не тратить, а на «выплаченные» деньги покупать новые активы, еще и еще! Именно так примерно работает «эффект снежного кома» на практике.

- выплаченные дивиденды отправил обратно в рынок, приобрел акции Сбер-п, Транснефть, Лукойл, Роснефть, Мосбиржа, Сургутнефтегаз-п, Яндекс, Т-технологии и на сдачу акции ИнтерРАО. Как видите, практически все активы из индекса «голубых фишек». Количество не указываю, главное, уловить суть реинвестирования дивидендов в рамках стратегии;

❌ частично вывести деньги из платформы Джетленд и перевести на счет «На случай резкого падения фондового рынка» для осуществления закупки акций. Возможно, необходимая сумма сформируется и можно будет пополнить вклад в «желтом» банке. В настоящее время наполнение опции «Сейф» этой платформы происходит весьма медленно;

✔ выгрузил ежемесячные отчеты брокеров;

✔ благотворительность.

Планы на сентябрь:

- осуществить плановое (х2, т.к. в августе не было. Будет сложновато, но постараюсь) пополнение брокерского счета, приобрести акции «голубых фишек;

- выплаченные дивиденды отправить обратно в рынок, но, к сожалению, основной дивидендный сезон окончен, теперь платят только штучные компании;

- купоны реинвестировать в рынок ОФЗ. Доходности, конечно, снизились. Но, учитывая мою стратегию на этот год, буду продолжать реинвест купонов в долговой рынок, хотя индекс облигаций на психологической отметке в 120 пунктов.

- частично вывести деньги из платформы Джетленд и перевести на счет «На случай резкого падения фондового рынка» для осуществления закупки акций. Возможно, необходимая сумма сформируется и можно будет пополнить вклад в «желтом» банке. В настоящее время наполнение опции «Сейф» этой платформы происходит весьма медленно;

- выгрузить ежемесячные отчеты брокеров;

- благотворительность.

Как видите мои действия на 90% одинаковые каждый месяц, но я, как и прежде, продолжаю системно и методично двигаться в сторону инвестиционной пенсии!

P.S. Вот так! Вроде как очередной ежемесячный пост, а фактически уже ВОСЬМОЙ очередной пост в этом году о пополнениях фондового рынка, реинвестирования купонов и дивидендами, но так я поступаю уже СЕДЬМОЙ год.

P.P.S. Так может делать каждый: и учитель, и строитель, любой❗ Отговорки не принимаются - всё зависит исключительно от желания, терпения, настойчивости и целеустремленности.

И да, как у многих, есть тг-канал, информация в описании профиля)