Многие банки пытаются обойти закон, маскируя оформление страховки под якобы «дополнительные услуги». И часто суды не видят в этом ничего страшного. Но один клиент оказался внимательным и настойчивым, и добился своего в Верховном суде.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

В 2021 году гражданин Б. взял кредит на покупку автомобиля. Как это часто бывает, в нагрузку к кредиту банк предложил оформить страхование жизни и здоровья. Б. сначала согласился на страховку, но через 10 дней передумал и решил отказаться.

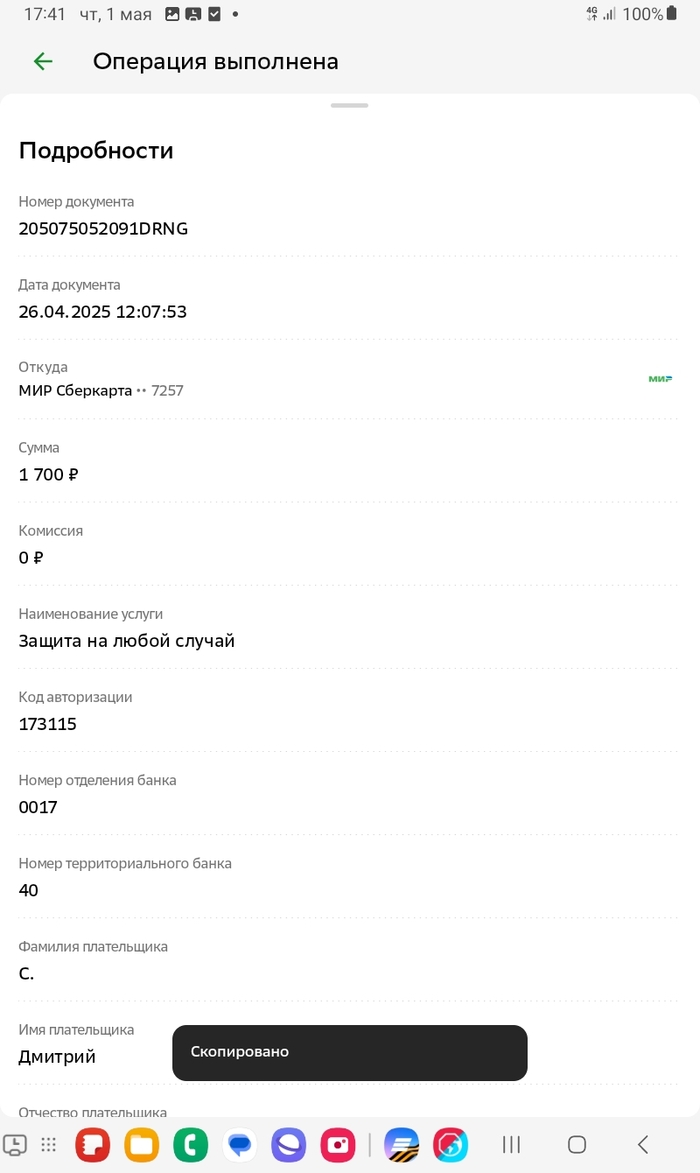

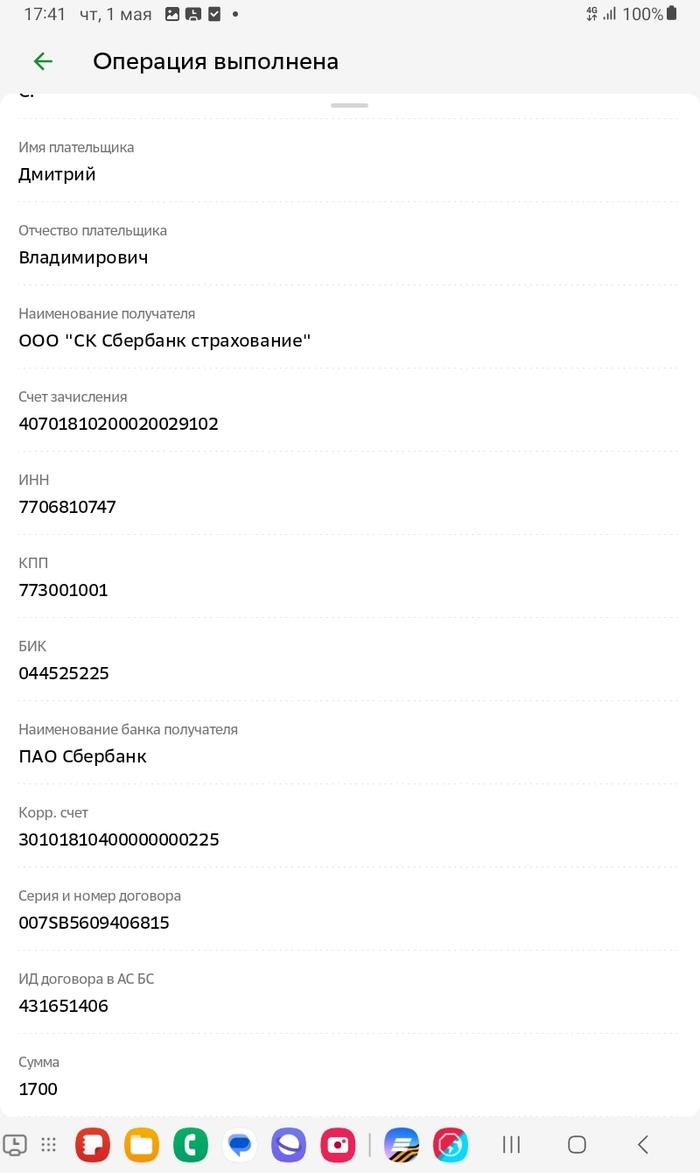

Всего он заплатил за страховку 250 тысяч рублей. Однако после отказа ему вернули только 40 тысяч — как выяснилось, именно такая сумма была перечислена страховой компании в качестве страховой премии.

Остальные 210 тысяч, как оказалось, были заплачены банку за «услугу подключения к страхованию». Естественно, такая схема была сделана преднамеренно — по закону при отказе от страховки возвращается только страховая премия, а плата за оказанную услугу (пусть даже формальную) возврату не подлежит.

Б. обратился к финансовому уполномоченному, но и там ему не помогли — премия возвращена, а остальное по закону возвращать никто не обязан.

Что решили суды?

Но и тут его ждало разочарование.

Изначально Б. настаивал, что банк ввел его в заблуждение: он считал, что вся сумма идет на страхование, а о какой-либо «услуге подключения» речи вообще не шло. Более того, сама эта «услуга» выглядела как мошенничество — 210 тысяч рублей, по сути, за то, что банк просто передал его данные страховой.

Однако у банка все было оформлено: отдельный договор на оказание услуги, подписанный Б., с указанной суммой и описанием сути услуги. Формально все выглядело безупречно.

И суд согласился с позицией банка: Б. подписал договор, с ценой согласился, услуга оказана — следовательно, оснований для возврата денег нет.

Апелляция и кассация тоже не усмотрели нарушений. Казалось бы, ну что с того, что сумма «услуги» в пять раз превышала саму стоимость страховки, а остальные банки эту «услугу» оказывают вообще бесплатно.

Что сказал Верховный суд?

Лишь в Верховном суде обратили внимание на то, что действия банка нельзя назвать добросовестными. Оказание подобной услуги по такой цене похоже на неосновательное обогащение, поскольку для ее оказания банк не понес никаких затрат.

ВС направил дело на пересмотр, потребовав, чтобы нижестоящие суды разобрались — какие же услуги были оказаны Б. за столь немаленькую плату (Определение Верховного суда по делу N 5-КГ23-27-К2).

Суд первой инстанции запросил у банка разъяснение о роде и объемах оказанных услуг, а также о фактических расходах, понесенных банком. Но банк не смог разъяснить, чем обусловлена такая стоимость услуги.

В итоге с банка взыскали не только всю стоимость услуги, но и потребительский штраф. А апелляция еще добавила сверху неустойку и увеличила сумму штрафа — с банка взыскали в пользу Б. почти 500 тысяч рублей (Определение Московского городского суда по делу N 33-18822/2024).

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.