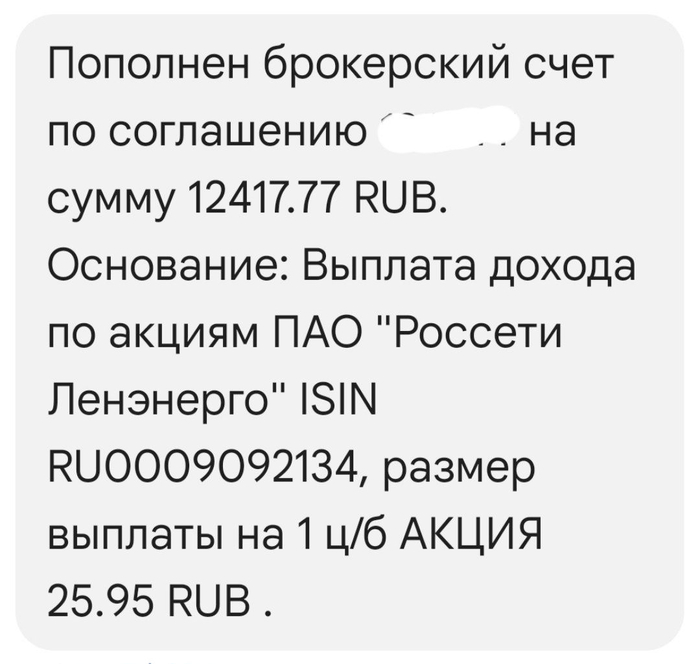

Дивиденды по привилегированным акциям компании Россети Ленэнерго поступили на мой индивидуальный инвестиционный счёт (посредник по взаимодействию с биржей - "ВТБ Мои инвестиции").

Дивиденд 25,9523р рубля на акцию, что на момент объявления рекомендации по дивидендам составляло 11,9% дивидендной доходности (прошлый год заплатили 22,2453р).

В моём пенсионном портфеле 550 бумаг Ленэнерго-п, и целый год их количество не менялось. На мою долю причитается 550шт х 25,9523р х 0,87= 12418 рублей дивидендов.

Моя средняя по акциям Ленэнерго-п - 126,58 руб дает мне личную дивидендную доходность в 20,5%. Рост котировки, на данный момент +79,73%.

Дивидендная отсечка была 2 июля. Дивиденды поступили на счет спустя 16 дней - можно сказать, почти быстро.

Вот уже девять лет подряд, компания Россети Ленэнерго платит стабильные, и можно даже сказать, растущие дивиденды, держателям привилегированных акций. Кроме того, у компании остается вполне комфортный уровень долговой нагрузки, и вполне неплохие перспективы в свете индексации тарифов энергетиков. Держу в портфеле, планирую докупать.

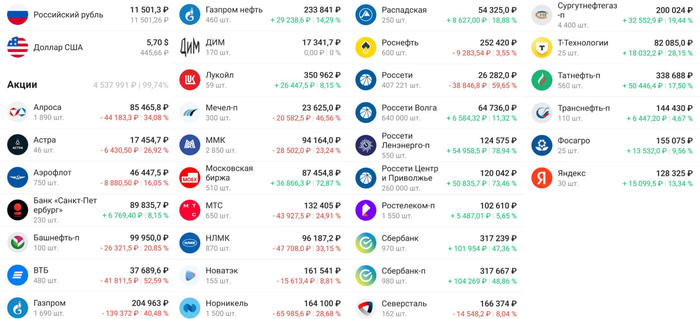

Мой инвестиционный дивидендный портфель по состоянию на утро 18.07.2025.

Лукойл 8,27% ср. 5500р

Татнефть-п 7,98% ср. 512р

Сбербанк 7,48% ср. 222р

Сбербанк-п 7,47% ср. 216р

Роснефть 5,94% ср. 436р

Газпром нефть 5,13% ср. 445р

Газпром 4,83% ср. 205р

Сургутнефтегаз-п 4,71% ср. 38р

Северсталь 3,92% ср. 1117р

Норникель 3,87% ср. 154р

Новатэк 3,81% ср. 999р

МТС 3,12% ср. 271р

ФосАгро 2,82% ср. 5546р

Яндекс 2,72% ср. 3752р

Башнефть-п 2,56% ср. 1263р

Ленэнерго-п 2,54% ср. 127р

НЛМК 2,4% ср. 166,6р

Мосбиржа 2,27% ср. 97,2р

Россети ЦП 2,21% ср. 0,27р

Транснефть-п 2,1% ср. 1214р

Алроса 2% ср. 69,3р

Банк СПБ 1,87% ср. 357р

ММК 1,85% ср. 43,9р

Ростелеком-п 1,74% ср. 64р

Т-технологии 1,64% ср. 2532р

Распадская 1,32% ср. 183р

Аэрофлот 1,16% ср. 73,8р

ВТБ 0,95% ср. 172р

Россети Волга 0,93% ср. 0,092р

Россети 0,61% ср. 0,16р

Мечел-п 0,6% ср. 147р

Астра 0,40% ср. 526р

Деньги 0,26% 11946,92р

В моменте капитализация портфеля составляет 4552877 рублей. Всего за 103 месяца регулярных инвестиций на индивидуальный инвестиционный счёт внесено 3233333 рублей.

Весь портфель практически полностью состоит из активов (акций), деньги на балансе только от последнего поступления дивидендов.

п.с. статистика брокера безбожно лагает в последнее время, так что пришлось вывести просто портфель по позициям.

Почему ВСМПО-АВИСМА — единственная в секторе, кто платит растущие дивиденды, но их доходность ниже банковского депозита? Куда вложиться в секторе Metals & Mining: в «титанового чемпиона» с ростом прибыли 31% или в «дивидендного короля» с доходностью 6%? Почему ВСМПО-АВИСМА побеждает по динамике, но проигрывает по P/E? Как найти баланс между стремительным ростом и стабильными выплатами? Для инвесторов, стремящихся оценить реальную стоимость акций ВСМПО-АВИСМА и найти лучший актив в секторе, эта статья станет полезным руководством.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

ВСМПО-АВИСМА — лидер в производстве титана.

ВСМПО-АВИСМА — мировой лидер в производстве титана, контролирующий около 25% глобального рынка. Корпорация является ключевым поставщиком высокотехнологичных материалов для авиационной и космической промышленности, энергетического сектора и медицины. Её продукция служит основой для создания современных самолётов, а также используется в ключевых компонентах ядерных реакторов.

Рост авиаперевозок и бум «зеленой» энергетики стимулируют устойчивый спрос на титан. Обладая уникальными запасами титановой руды, компания обеспечивает себе стратегическое конкурентное преимущество на десятилетия вперед. Для стратегических инвесторов с горизонтом 3–5 лет акции ВСМПО-АВИСМА представляют собой возможность участия в росте высокотехнологичных отраслей.

Основной вызов для компании — высокая зависимость от авиапрома, подверженного кризисным явлениям и санкционным рискам.

Расчет справедливой цены акций ВСМПО-АВИСМА.

Давайте вместе посчитаем, сколько может стоить одна акция ВСМПО-АВИСМА по методу дисконтированных денежных потоков (DCF). Этот способ оценивает компанию, прогнозируя ее будущую прибыль и переводя ее в сегодняшние деньги.

Мы возьмем реальные финансовые цифры компании из официальных отчетов (РСБУ) за каждый квартал, начиная с 2023 года и до последних доступных данных. Заглянем в будущее на ближайшие 2 года. Предположим скромный рост — всего 2% в год, это консервативный подход. Ставки для расчетов берем из свежего бюллетеня Банка России от 6 июня 2025 года: 12,65% годовых в долларах и 18,01% в рублях.

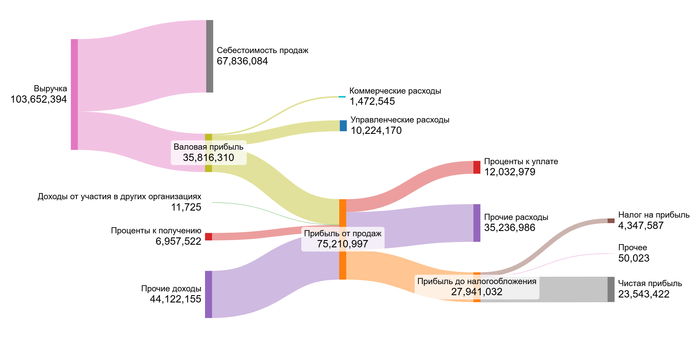

Ниже диаграммы финансовых показателей за прошедшие периоды:

2023 год

2024 год

1 квартал 2025 года

Финансовые показатели остаются стабильными, что говорит об устойчивости бизнес-модели компании в предыдущие годы.

Теперь к деталям. ВСМПО-АВИСМА работает в металлургии и добыче полезных ископаемых (сектор Metals & Mining). Посмотрим, как она выглядит на фоне других компаний отрасли по ключевым показателям за кварталы:

Средние финансовые показатели ВСМПО-АВИСМА

Себестоимость (66,27% выручки): Соответствует отраслевому среднему (65,24%).

Коммерческие расходы (3,21%): Несколько выше среднего по отрасли (1,39%). Компании требуется чуть больше ресурсов тратить на продажи и маркетинг.

Управленческие расходы (10,74%): Ниже среднего (14,17%). Хороший результат: эффективная структура управления экономит деньги.

Доля от участия в других организациях (0,02%): Очень мала, как и в среднем по отрасли (0%). Значит, основной доход — от своего производства.

Проценты к получению (8,35%): Почти как в среднем (8,27%). Это доход от размещения денег.

Проценты к уплате (-13,09%): Выше отраслевого уровня (-11,94%), но в пределах нормы для крупных компаний с кредитными обязательствами.

Сальдо прочих доходов/расходов (7,53%): Значительно лучше среднего (-2,43%). Компания стабильно зарабатывает больше, чем тратит, что редко для металлургического сектора.

Итоговая маржа (22,58%): Чуть выше отраслевой (21,24%). Это чистая прибыль от выручки. В целом, компания выглядит чуть эффективнее многих коллег по сектору.

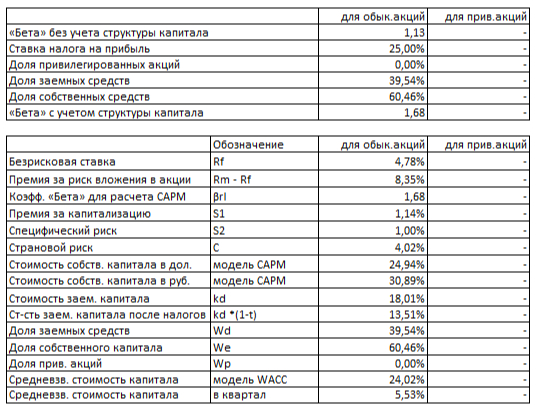

Рассчитаем средневзвешенную стоимость капитала (WACC). Если проект приносит доход меньше WACC, он не окупает вложения, что снижает ценность компании. Если доход превышает WACC, создаётся дополнительная ценность для владельцев. Для расчёта использованы следующие данные:

Безрисковую ставку (доходность долгосрочных гособлигаций США) = 4,78% (в $)

Премию за риск вложений в Россию = 4,02% (в $)

Премию за риск вложений в акции (вообще) = 8,35% (в $)

Премию за риск из-за размера компании = 1,14% (в $)

Премию за специфические риски самой ВСМПО-АВИСМА = 1,00% (в $)

WACC ВСМПО-АВИСМА

Переведя все в рубли и сложив, получили WACC = 24,02%. Это высокая ставка, но для российского рынка это нормально. Чем выше WACC, тем меньше сегодняшняя стоимость будущей прибыли компании.

Итоговая оценка акций ВСМПО-АВИСМА: Два сценария.

Теперь смоделируем два возможных пути развития ВСМПО-АВИСМА, чтобы понять диапазон потенциальной стоимости акций. Метод DCF работает так: мы суммируем всю будущую прибыль компании (денежные потоки), вычитаем ее долги и обязательства, и получаем общую стоимость бизнеса «сегодня». Затем делим эту сумму на количество акций.

Сценарий 1: Медленный, но стабильный рост (2% в год). Предположим, компания будет расти скромными темпами, как мы закладывали изначально. После всех расчетов (суммирование будущих потоков, вычет долгов, деление на число акций) получаем справедливую цену акции примерно -1 563 рубля. Да, результат отрицательный. Это сигнализирует, что при таком сценарии прогнозируемой прибыли может не хватить на покрытие всех обязательств. Текущая рыночная котировка (27 820 руб.) выглядит значительно выше — разница около 105%. Инвесторам стоит оценить, сможет ли компания обслуживать свои долги, даже если рост будет скромным.

Сценарий 2: Рост, основанный на возможностях самой компании. Рассчитали ожидаемый темп роста (-1,73%) исходя из того, сколько прибыли компания реинвестирует (коэффициент реинвестирования) и насколько эффективно использует капитал (рентабельность капитала). Повторив расчет DCF с этим темпом, получили цену акции около -3 865 рублей. Это еще ниже и также сильно (на ~114%) отличается от рыночной цены. Отрицательное значение снова указывает на потенциальные сложности с долгами при таком развитии событий.

Что означают отрицательные цифры? Это серьезный повод для инвесторов внимательнее оценить способность компании генерировать достаточные денежные потоки для обслуживания долга в будущем. DCF показывает фундаментальную оценку на основе наших предположений, и она сильно расходится с рынком.

Сравнение с реальной рыночной ценой. Текущая котировка в ~27 820 рублей предполагает гораздо более оптимистичный сценарий. По таблице чувствительности, она соответствует параметрам: средний процент по кредитам около 16% и очень высокий темп роста — примерно 15% в год. Насколько это реально для ВСМПО-АВИСМА? Такие темпы требуют либо резкого роста спроса/цен на титан, либо прорывной эффективности. Хотя компания — мировой лидер по добыче титана, устойчивый рост на 15% годовых в ближайшие годы выглядит слишком амбициозно.

Один лишь DCF-расчет, особенно давший такие результаты, не дает полной картины. Прежде чем решать о покупке/продажи акций, стоит сравнить компанию с другими в секторе по ключевым параметрам: темп роста чистой прибыли, динамика дивидендов, стабильность маржи, исторический рост цены акции, отношение цена/прибыль (P/E) и текущая дивидендная доходность. Это поможет понять, оправдывает ли рыночный оптимизм фундаментальные показатели.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

ВСМПО-АВИСМА — выбор долгосрочных инвесторов?

В начале статьи мы задавались вопросом: почему акции ВСМПО-АВИСМА с отрицательным P/E растут на 12% в год, несмотря на прогнозы DCF? Теперь ответ ясен: рынок верит в уникальность компании как мирового лидера по производству титана для авиации и «зеленой энергетики». Её рост прибыли (31% в год) и растущие дивиденды (16,91%) выделяют её среди конкурентов. Однако высокая цена акций (27 820 руб.) требует осторожности: для оправдания такой оценки нужны амбициозные темпы роста (15% в год), которые пока кажутся нереалистичными.

ВСМПО-АВИСМА — актив для тех, кто готов держать акции 3–5 лет, верит в рост авиаперевозок и технологий, но понимает риски геополитики и высокого WACC (24,02%).

На сегодня всё! Спасибо, что дочитали до конца. Если статья помогла разобраться в реальной стоимости акций ВСМПО-АВИСМА, поделитесь ею с коллегами-инвесторами. Ставьте лайк, если хотите, чтобы я разбирал другие компании сектора Metals & Mining.

Эта неделя будет важной для всех инвесторов, так как она определит приоритеты инвесторов и наметит движение рынка на ближайшие 1,5 месяца. В пятницу на этой неделе состоится судьбоносное заседание совета директоров ЦБ по ключевой ставке.

Однако до пятницы состоится ряд другие интересных и немаловажных событий.

21 июля - отчетность по МСФО за 1 полугодие от Северсталь;

21 июля - операционные итоги 1 полугодия от Норникель;

21 июля - операционные итоги 1 полугодия от Европлан;

23 июля - данные о недельной инфляции от Росстата;

24 июля - операционные итоги 1 полугодия от Русгидро;

25 июля - отчетность по РСБУ за 1 полугодие от ТГК-14;

25 июля - заседание совета директоров Центробанка по ключевой ставке.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Инвесторы плотно сидят в длинных государственных облигациях, а в сервисе учёта инвестиций Snowball income можно не только инвестиции учитывать, но ещё и подглядывать за другими портфелями и популярными бумагами. Смотрим, какие ОФЗ самые популярные у пользователей Снежка.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,5+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Топ ОФЗ у пользователей Snowball income

Выпусков ОФЗ довольно много, так что они более-менее равномерно распределяются в портфелях пользователей Snowball income, но всё же есть явный фаворит. 💼 — есть у меня в портфеле.

💎 №10. ОФЗ 26246

Держат в портфеле: 4,63%

ISIN: SU26246RMFS7

Стоимость: 89,3%

Погашение: 12.03.2036

Выплаты: 2 раза в год

Купон: 12%

Доходность: 14,44%

Текущая купонная доходность: 13,44%

💎 №9. ОФЗ 26241

Держат в портфеле: 5,66%

ISIN: SU26241RMFS8

Стоимость: 81,3%

Погашение: 17.11.2032

Выплаты: 2 раза в год

Купон: 9,5%

Доходность: 14,07%

Текущая купонная доходность: 11,69%

💎 №8. ОФЗ 26230 💼

Держат в портфеле: 6,17%

ISIN: SU26230RMFS1

Стоимость: 64,37%

Погашение: 16.03.2039

Выплаты: 2 раза в год

Купон: 7,7%

Доходность: 13,92%

Текущая купонная доходность: 11,96%

💎 №7. ОФЗ 26244

Держат в портфеле: 6,67%

ISIN: SU26244RMFS2

Стоимость: 87,75%

Погашение: 15.03.2034

Выплаты: 2 раза в год

Купон: 11,25%

Доходность: 14,17%

Текущая купонная доходность: 12,82%

💎 №6. ОФЗ 26233

Держат в портфеле: 6,98%

ISIN: SU26233RMFS5

Стоимость: 59,33%

Погашение: 18.07.2035

Выплаты: 2 раза в год

Купон: 6,1%

Доходность: 14,15%

Текущая купонная доходность: 10,28%

💎 №5. ОФЗ 26247

Держат в портфеле: 7,08%

ISIN: SU26247RMFS5

Стоимость: 89,74%

Погашение: 11.05.2039

Выплаты: 2 раза в год

Купон: 12,25%

Доходность: 14,42%

Текущая купонная доходность: 13,65%

💎 №4. ОФЗ 26240

Держат в портфеле: 7,48%

ISIN: SU26240RMFS0

Стоимость: 63,3%

Погашение: 30.07.2036

Выплаты: 2 раза в год

Купон: 7,0%

Доходность: 13,94%

Текущая купонная доходность: 11,06%

💎 №3. ОФЗ 26243 💼

Держат в портфеле: 7,72%

ISIN: SU26243RMFS4

Стоимость: 75,93%

Погашение: 19.05.2038

Выплаты: 2 раза в год

Купон: 9,8%

Доходность: 14,34%

Текущая купонная доходность: 12,91%

💎 №2. ОФЗ 26248

Держат в портфеле: 9,52%

ISIN: SU26248RMFS3

Стоимость: 89,6%

Погашение: 16.05.2040

Выплаты: 2 раза в год

Купон: 12,25%

Доходность: 14,41%

Текущая купонная доходность: 13,67%

💎 №1. ОФЗ 26238

Держат в портфеле: 13,54%

ISIN: SU26238RMFS4

Стоимость: 58,8%

Погашение: 15.05.2041

Выплаты: 2 раза в год

Купон: 7,1%

Доходность: 13,9%

Текущая купонная доходность: 12,07%

Легко заметить, что в топ-10 все выпуски длинные. Инвесторы отрабатывают идею переоценки длинных ОФЗ на снижении ключевой ставки, тут можно заработать порядка 30% за год (расчёт БКС), а то и больше. Но можно и меньше — никто не знает, как ЦБ будет выставлять ключ.

Самый популярный выпуск у пользователей Снежка — ОФЗ 26238, он один из самых дешёвых из-за низкого купона, такие облигации наиболее склонны к переоценке. У меня на этот случай ОФЗ 26230 (на 8 месте), а также у меня ОФЗ 26243 (на 3 месте) — золотая середина между купоном и ценой. Кстати, 26243 у меня уже 1000 штук, так что дальше буду покупать 26230.

В топе нет флоатеров и инфляционок, а короткий лишь на 11 месте (это выпуск 26207), ведь есть фонды денежного рынка.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Лето продолжает быть жарким ☀️, и эта неделя не исключение.

Индекс Мосбиржи вырос на 6,43% — с 2 616 до 2 784 пунктов. Это связано с заявлением Трампа, который пообещал ввести 100% вторичные пошлины против России, если в течение 50 дней не будет достигнуто соглашение между Москвой и Киевом. Акции подросли в цене, 📈 но меня это не пугает. Ведь я покупаю акции не зависимо от колебания цен.

Произошёл дивидендный гэп Сбербанка — 10,69%. Но акции продолжили рост. Те, кто успел взять по дешевке - молодцы 👏

Пока я на Сбер не нацелен в ближайшее время.

Что произошло на этой неделе у меня?

Пришли дивиденды от X5.564₽ после вычета налога. Сумма небольшая, но это маленький кирпичик на постройку завода по генерации денежного потока. 😎

💭 Цель обзора — представить объективную картину текущих обстоятельств и оценить потенциальные риски и возможности для инвесторов.

💰 Финансовая часть (за 2024 год)

📊 Компания продемонстрировала стабильный рост выручки и прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA), а также увеличение показателя рентабельности по EBITDA во второй половине 2024 года. Чистый долг на конец 2024-го составил 3,6 миллиарда рублей, однако после выпуска облигаций 5-й серии увеличился примерно до 4,5 миллиардов рублей, что вместе с новым привлечением заемных средств довело общую сумму чистого долга до порядка 8,1 миллиарда рублей.

🧐 Однако стоит учитывать, что значительная часть долга относится к долгосрочным обязательствам, и лишь небольшая сумма приходится на краткосрочный кредит.

⚡ ТГК-14 выиграла конкурс на строительство новой электростанции мощностью 65 МВт на Улан-Удэнской ТЭЦ-2. Общий объем вложений в этот проект оценивается в 26,3 млрд рублей, завершение которого запланировано на декабрь 2028 года. Возврат вложенных средств обеспечивается повышенной ставкой тарифов. Все необходимые соглашения уже подписаны.

🥸 Кроме того, предприятие реализует ряд других значимых инвестиционных инициатив, включая реконструкцию оборудования на Читинской ТЭЦ-1, планируемую к завершению между 2025 и 2029 годами. Общая сумма инвестиций на ближайшие четыре года составляет приблизительно 17,6 млрд рублей.

💸 Дивиденды /🫰 Оценка

🤔 В ближайшее время, пока продолжается процесс модернизации и сохраняется высокая долговая нагрузка, чистая прибыль компании, скорее всего, будет находиться в диапазоне 1–1,5 миллиарда рублей в год. Исходя из этого, показатель цена/прибыль (P/E) оценивается примерно в 10х, что считается завышенным. Более того, поскольку свободный денежный поток будет направлен преимущественно на финансирование капитальных вложений (CAPEX) и обслуживание долговых обязательств, выплата дивидендов в ближайшем будущем представляется маловероятной.

⚖️ Юридические проблемы

📛 Совладельцы ПАО ТГК-14, Константин Люльчев и Виктор Мясник, были задержаны 29 мая по обвинению в мошенничестве в особо крупном размере. Уголовное дело возбудили правоохранительные органы Забайкальского края на основании проверок ФСБ, прокуратуры и полиции. Люльчева, занимавшего пост председателя совета директоров и акционера компании, задержали в аэропорту Читы при попытке выезда за рубеж. Мясника, также члена совета директоров и экс-вице-губернатора Приморья, арестовали в столице. По версии следствия, обвиняемые искусственно завысили тарифы, нанеся ущерб на сумму около 10 миллионов рублей, пострадавшими стали предприятия корпорации Ростех.

📌 Итог

🤷♂️ Финансовые показатели компании в ближайшие годы ожидаются с ухудшениями показателей из-за значительного объема капитальных вложений, что приведет к отрицательному свободному денежному потоку (FCF). Вероятно, придется прибегнуть к дополнительному привлечению денежных средств посредством выпуска облигаций для покрытия необходимых капитальных расходов (CAPEX), что увеличит уровень долгового бремени выше соотношения 2x EBITDA. Хотя такой сценарий несет риски, значительных угроз до конца 2025 года не предвидится. Компании хватает ресурсов для обслуживания своего долга и осуществления инвестиционных планов. Важно отметить, что деятельность компании сосредоточена в стабильно функционирующем коммунальном секторе.

👨⚖️ Задержание совладельцев с подозрением в мошенничестве добавляет ещё больше неопределённости.

🎯 ИнвестВзгляд: Учитывая все вводные, идеи здесь нет.

💯 Ответ на поставленный вопрос: Несмотря на положительные стороны бизнеса, высокий уровень рисков делает вложения в акции небезопасными. Отсутствие четких финансовых перспектив и возможные правовые проблемы делают такие инвестиции нежелательными. Котировки будут под давлением.

Сегодня предлагаю изучить такое понятие, как "дивергенция". Часто она является предвестником скорой смены тенденции, а потому умение ее выявлять поможет вам вовремя открывать и фиксировать позицию.

Дивергенция (от лат. Divergo — отклоняться) — расхождение между ценой биржевого актива и значением индикатора.

Дивергенция возникает тогда (на примере бычьего рынка), когда новый достигнутый ценой максимум выше предыдущего, а вот максимум на используемом индикаторе (например, RSI или MACD) расположен ниже предыдущего. Такая раскорреляция цены и индикатора говорит об ослаблении тенденции, что бывает полезно знать как при открытии позиции, так и при закрытии сделки. Для более подробного изучения рекомендую эту статью.

На что обратить внимание:

🔹Дивергенция может быть оценена только тогда, когда цена сформировала:

📌 Более высокий максимум по сравнению с предыдущим.

📌 Более низкий минимум по сравнению с предыдущим.

📌 Двойная вершина.

📌 Двойное дно.

🔹Скрытая дивергенция имеет место, когда цена делает более высокий минимум, но осциллятор показывает при этом более низкий минимум.

🔹Когда вы видите, что цена достигает более высокого максимума во время бычьего тренда, но RSI делает более низкий максимум, это означает, что тренд теряет свой импульс.

🔹Дивергенция сигнализирует только об угасании импульса, но не обязательно говорит о полном изменении тренда.

🔹Вероятность разворота цены увеличивается, когда на нескольких таймфреймах наблюдается дивергенция между ценой и импульсом.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.