Задумывались ли вы, можно ли найти алмаз в грубой угольной породе фондового рынка? Компания «Распадская» манит инвесторов: с одной стороны — легендарная рентабельность, о которой конкуренты могут только мечтать, с другой — пугающе высокая цена акций и тень прошлых аварий. Так стоит ли игра свеч? Почему расчеты показывают, что ее акции могут быть переоценены на шокирующие 93%? Может ли редомициляция холдинга Evraz стать триггером для щедрых дивидендов? И как учесть огромные риски, зашитые в стоимость ее капитала? Сегодня мы не просто дадим ответы — мы разберем «Распадскую» по косточкам методом DCF, чтобы вы сами увидели, где заканчивается фундамент и начинается спекулятивный пузырь. Поехали!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

В этом материале представлен мой личный аналитический подход к отбору акций. В отличие от большинства аналитиков, ориентированных на МСФО, я работаю с РСБУ. Это решение связано с более строгими правилами бухучета в РСБУ, что упрощает расчёты: все компании используют единые стандарты.

Метод DCF рассчитывает текущую стоимость всех будущих денежных потоков компании. Из этой суммы вычитается долг — полученное значение отражает чистую стоимость бизнеса.

Кратко о компании.

Компания ПАО «Распадская» — один из ключевых игроков российской угольной промышленности, специализирующийся на добыче и обогащении коксующегося угля, жизненно важного для металлургии. Основные производственные активы компании, включая шахты «Распадская» и «Распадская-Коксовая», а также разрез «Распадский», расположены в богатейшем угольном бассейне страны — Кузбассе (Кемеровская область). Эта географическая концентрация позволяет эффективно управлять логистикой. Контроль над компанией осуществляет металлургический холдинг Evraz через свою дочернюю структуру, владеющую мажоритарным пакетом акций. «Распадская» занимает значительную долю на рынке коксующихся углей России, поставляя свою продукцию как на внутренние металлургические комбинаты, так и на экспорт, что делает ее важным звеном в цепочке создания стоимости черной металлургии.

Анализ текущего положения дел в «Распадской» рисует картину чрезвычайно рискованной инвестиции, даже по меркам высокорискованных активов. Для успешной реализации позитивного сценария требуется практически идеальное совпадение целого ряда сложных и не всегда предсказуемых факторов:

— Рост цен на уголь: Компании жизненно необходимо, чтобы мировые и внутренние цены на коксующийся уголь демонстрировали устойчивую положительную динамику. Это основа ее выручки и прибыли.

— Стабильность фискального режима: Одновременно критически важно, чтобы повышение цен не было «скомпенсировано» жесткими налоговыми мерами или экспортными пошлинами со стороны Правительства РФ. Государство, испытывающее потребность в дополнительных доходах, может пойти на такой шаг, особенно под давлением жалоб металлургов, для которых дорогой уголь — это увеличение себестоимости стали.

— Успешная редомициляция: Текущий процесс переноса юрисдикции контролирующей компании (Evraz) из Великобритании в Россию (редомициляция) должен пройти гладко и прозрачно. Любые осложнения, юридические коллизии или ощущение «кидка» со стороны миноритариев могут сильно ударить по репутации и котировкам. Иностранная регистрация материнского «Евраза» — это препятствие для выплаты дивидендов «Распадской».

— Выплата дивидендов: Даже при благоприятных условиях по первым трем пунктам, инвесторам нужно, чтобы по итогам года компания направила существенную часть чистой прибыли на выплату дивидендов. Политика распределения прибыли остается ключевым вопросом.

— Безаварийная работа: Наконец, обязательным условием является отсутствие серьезных аварий и технических проблем на производстве. Трагические события на шахтах «Распадской» в прошлом служат суровым напоминанием об операционных рисках в угледобыче. Любой инцидент может привести к остановкам, потерям и резкому падению доверия.

Если все эти «звезды» сойдутся, потенциал для инвестора выглядит привлекательным: аналитики видят шансы на дивидендную доходность в районе 20-30% годовых, не считая возможного роста стоимости самих акций. Однако стечение всех благоприятных обстоятельств представляется маловероятным, делая «Распадскую» активом для тех, кто готов идти на очень высокие риски в погоне за высокой потенциальной наградой.

Методология анализа и прогнозирования.

Для построения обоснованного прогноза будущих результатов компании мы проведем анализ на основе исторических данных. В качестве фундамента исследования выступят следующие ключевые сведения и допущения:

1. В качестве базы финансовых показателей используются данные по Российским стандартам бухгалтерского учета (РСБУ). Анализ охватывает период с 2022 года по текущий момент с поквартальной детализацией.

2. Прогноз будет составлен на период 2 года.

3. В качестве консервативного сценария предполагается среднегодовой рост показателей компании на уровне 3,0%.

4. Средневзвешенные процентные ставки по кредитам сроком от 1 до 3 лет взяты из «Статистического бюллетеня Банка России» от 07.05.2025. На дату отчета они составляли 12,65% годовых в долларах США и 17,34% годовых в рублях.

5. Доля акций компании, находящихся в свободном обращении на рынке (free-float), оценивается в 7% от общего числа обыкновенных акций.

6. Средний дневной объем торгов за последние три месяца обыкновенными акциями компании составил 186 643 462 рубля.

7. В настоящее время котировки акций компании демонстрируют устойчивую нисходящую динамику.

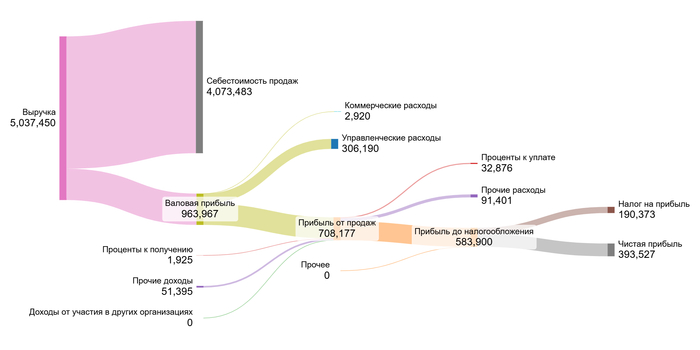

Наглядное представление о изменении ключевых финансовых показателей компании за 1 квартал 2025 года.

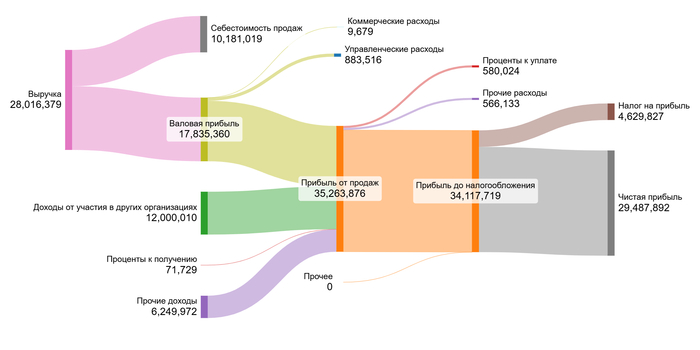

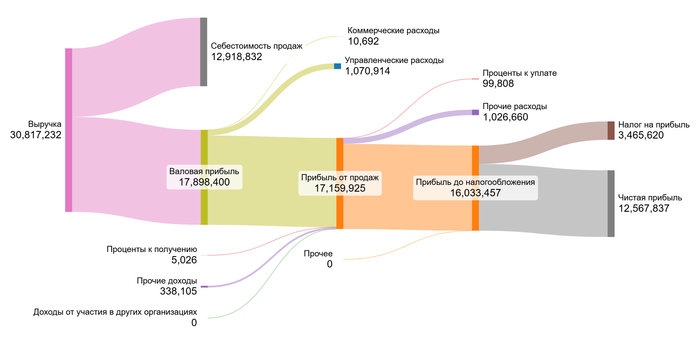

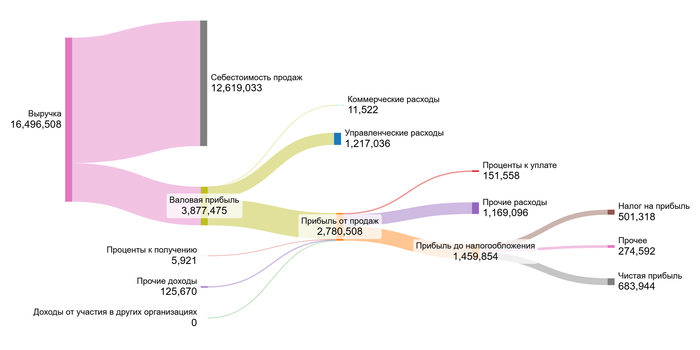

Для понимания долгосрочной финансовой траектории компании ознакомьтесь с диаграммами, отображающими изменение ее результатов в годовом разрезе, расположенными в следующей галерее:

Подготовка к оценке стоимости компании.

Приступая к расчету потенциальной стоимости одной акции ПАО «Распадская» методом Дисконтированных Денежных Потоков (DCF), мы в качестве основы возьмем медианные значения ключевых финансовых показателей компании, рассчитанные на основе ее отчетности по РСБУ за период с 2022 года. Этот подход позволяет сгладить краткосрочные колебания и выявить устойчивые тенденции в бизнес-модели компании.

1. «Распадская» оперирует в секторе Coal & Related Energy (Уголь и Сопутствующая Энергетика), что означает ее основную деятельность по добыче и обогащению коксующегося угля — критически важного сырья для металлургии. В нашем анализе мы будем сравнивать ее квартальные показатели с медианными значениями по этому специфическому сектору, чтобы оценить ее конкурентные позиции и эффективность.

2. Медианное значение доли себестоимости от выручки у «Распадской» составляет -64,27%. Это незначительно худше, чем отраслевая медиана (-63,04%). Для капиталоемкой угольной отрасли, где затраты на добычу, логистику и оборудование традиционно высоки, этот показатель находится в ожидаемом диапазоне, хотя и указывает на чуть меньшую операционную эффективность по сравнению со средним игроком сектора.

3. Показатель доли коммерческих расходов от выручки равен -0,05%, что существенно лучше отраслевой медианы (-7,05%). Это сильный результат, указывающий на эффективную систему сбыта и, возможно, на долгосрочные контракты или специфическую структуру продаж, минимизирующую затраты на маркетинг и продвижение.

4. Доля управленческих расходов (-5,90%) также значительно ниже (лучше) медианы сектора (-10,07%). Это может свидетельствовать о высокой эффективности административного аппарата и контроле над накладными расходами головного офиса, что является важным конкурентным преимуществом.

5. Доходы от участия в других организациях: 0,00% (доля от выручки) полностью совпадает с отраслевой медианой (0,00%). Это указывает на то, что «Распадская», как и большинство компаний сектора, не получает доходов от дочерних или ассоциированных структур; ее выручка генерируется преимущественно основной деятельностью.

6. Проценты к получению: Медиана 0,04% от выручки ниже отраслевого уровня (0,12%). Это говорит о том, что у компании относительно небольшой объем свободных денежных средств, размещаемых под процент, или менее активная политика в этом направлении по сравнению со средним показателем по отрасли.

7. Проценты к уплате: Значение -0,70% (доля от выручки) существенно ниже (лучше) отраслевой медианы (-9,96%). Это очень позитивный сигнал, означающий, что «Распадская» несет значительно меньшую долговую нагрузку относительно своей выручки по сравнению с типичной компанией в секторе Coal & Related Energy. Низкие процентные расходы повышают финансовую устойчивость.

8. Прочие доходы/расходы (сальдо): Медианное сальдо прочих доходов и расходов (-1,68% от выручки) лучше отраслевого показателя (-5,90%). Это указывает на меньшее влияние непрофильных операций на финансовый результат компании по сравнению с конкурентами.

9. Суммируя влияние всех вышеперечисленных факторов, мы получаем ключевой показатель — медианную маржу (рентабельность по выручке) «Распадской» на уровне 27,43%. Это потрясающий результат, кратно превышающий отраслевую медиану (4,11%). Такая исключительно высокая рентабельность ярко выделяет компанию на фоне сектора и является следствием ее уникальной операционной эффективности (низкие коммерческие и управленческие расходы), минимальной долговой нагрузки и контроля над прочими расходами, несмотря на чуть более высокую себестоимость.

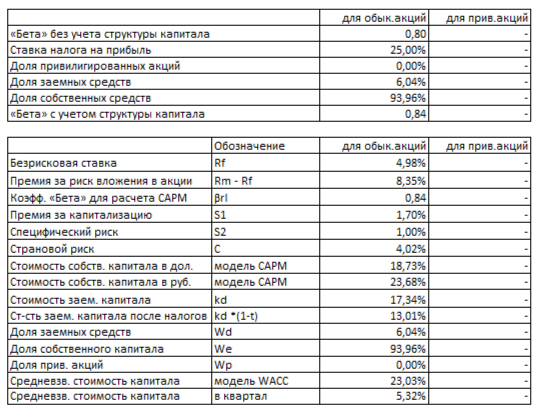

Расчет средневзвешенной стоимости капитала (WACC).

Для определения ставки дисконтирования в модели DCF, которая отражает требуемую инвесторами доходность с учетом всех рисков вложения в капитал компании, мы рассчитываем Средневзвешенную Стоимость Капитала (WACC). Для этого нам потребуются следующие компоненты:

1. Безрисковая ставка: Принимаем равной доходности 30-летних казначейских облигаций США (Treasury Yield 30 Years) — 4,98% (в долларах США). Эта ставка отражает минимальную доходность безрисковых вложений.

2. Премия за страновой риск (Россия): Учитывая специфические риски инвестирования в российские активы, добавляем премию в размере 4,02% (в долларах США).

3. Премия за риск вложения в акции (Рыночная премия): Добавляем премию, компенсирующую общий риск владения акциями по сравнению с безрисковыми активами, в размере 8,35% (в долларах США).

4. Премия за риск низкой капитализации (Size Premium): Учитывая, что «Распадская» относится к компаниям с относительно небольшой рыночной капитализацией (о чем косвенно говорит низкий free-float), добавляем премию 1,70% (в долларах США).

5. Премия за специфический риск компании: Учитывая отраслевые риски (уголь), операционные риски (шахты), корпоративные риски (редомициляция) и уникальные факторы «Распадской», добавляем индивидуальную премию 1,00% (в долларах США).

Конвертация в рубли: Поскольку денежные потоки компании генерируются преимущественно в рублях, а оценка проводится в рублях, все компоненты, изначально выраженные в долларах, будут конвертированы в рублевый эквивалент при итоговом расчете стоимости капитала.

На основе суммирования базовой безрисковой ставки и всех премий за риск (с последующей конвертацией в рубли и учетом структуры капитала компании), мы получаем значение WACC = 23,03% (в рублях).

Значение WACC в 23,03% является высоким. Это напрямую отражает значительные риски, связанные с инвестированием в «Распадскую» — страновые, отраслевые (уголь), специфические (операционные, корпоративные) и риски, связанные с размером компании.

В модели дисконтированных денежных потоков (DCF) WACC используется для приведения будущих денежных потоков к их текущей (дисконтированной) стоимости. Чем выше WACC, тем сильнее дисконтируются (уменьшаются) будущие денежные потоки. Следовательно, высокая WACC в 23,03% будет оказывать сильное понижающее давление на итоговую расчетную справедливую стоимость акции. Это означает, что для признания инвестиции привлекательной, компания должна генерировать очень существенные будущие денежные потоки, чтобы «перевесить» высокую требуемую инвесторами доходность из-за рисков.

Итоговый расчет стоимости компании.

Чтобы получить более полную картину потенциальной стоимости акций ПАО «Распадская», мы смоделируем два принципиально разных сценария развития компании:

Консервативный сценарий: Предположим, что компания будет расти со средним темпом, характерным для всей угольной отрасли.

Сценарий на основе внутренних возможностей: Рассмотрим вариант, при котором рост определяется исключительно собственными финансовыми показателями и эффективностью «Распадской».

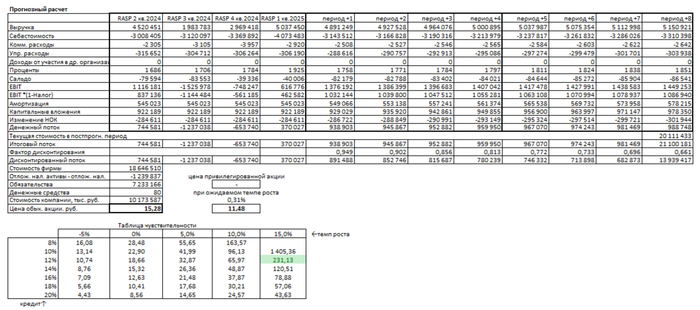

Сценарий № 1: Консервативный рост (3,00% в год)

В этом сценарии мы исходим из того, что выручка «Распадской» будет увеличиваться скромными 3,00% ежегодно. Продисконтировав ожидаемые будущие денежные потоки по рассчитанной WACC (23,03%) и разделив итоговую стоимость компании на количество акций в обращении, мы получаем справедливую стоимость одной обыкновенной акции «Распадской» в 15,28 рублей. Эта расчетная цена на 93,34% ниже текущей рыночной котировки акции (229,55 рублей). Такой колоссальный разрыв сигнализирует о переоцененности акции рынком в рамках данного консервативного прогноза. Фундаментальные показатели и умеренные ожидания роста не оправдывают текущую цену.

Сценарий № 2: Ожидаемый темп роста (0,31% в год)

Этот сценарий основан на внутренних возможностях самой компании. Ожидаемый темп роста (g) рассчитан как произведение коэффициента реинвестирования (доля прибыли, вкладываемой обратно в бизнес) на рентабельность инвестированного капитала (ROIC). Наши расчеты показали, что для «Распадской» этот естественный, подкрепленный эффективностью, темп роста составляет лишь 0,31% в год. Это указывает на очень ограниченные внутренние возможности для существенного роста выручки при текущем уровне реинвестиций и рентабельности. Продисконтировав денежные потоки в этом сценарии, получаем справедливую стоимость акции всего 11,48 рублей.

Данная оценка еще более пессимистична — она на 95,00% ниже рыночной цены (229,55 рублей). Этот сценарий подчеркивает, что даже по собственным меркам эффективности, текущая рыночная цена акции не имеет фундаментального обоснования.

Сравнение с рыночной ценой: В поисках обоснования.

Текущая рыночная цена акции «Распадской» составляет 229,55 рублей. Анализ таблицы чувствительности нашей DCF-модели показывает, что цена, близкая к текущей рыночной, могла бы быть теоретически оправдана только при сочетании крайне оптимистичных допущений: например, если бы средняя процентная ставка по кредитам для компании составляла около 12% (что значительно ниже актуальных рыночных ставок) и темп ежегодного роста выручки достигал 15%.

Оценка вероятности такого сценария: Поддержание 15% годового роста выручки в долгосрочной перспективе представляется маловероятным для «Распадской» по нескольким причинам:

1. Ограниченность рынка и ресурсов: Угольная отрасль зрелая, а рост добычи физически ограничен мощностями и запасами месторождений. Быстрое наращивание объемов на 15% в год требует огромных капвложений и новых месторождений.

2. Волатильность цен: Выручка сильно зависит от цен на уголь, которые подвержены значительным колебаниям и не всегда предсказуемы.

3. Регуляторные риски: Высокие темпы роста прибыли могут спровоцировать ужесточение налогового режима со стороны государства.

4. Низкий ROIC: Расчетный естественный темп роста (0,31%) красноречиво говорит о том, что текущая рентабельность капитала компании не обеспечивает базу для такого стремительного расширения. Для роста на 15% потребовались бы колоссальные внешние заимствования (что увеличит риски и стоимость капитала) или прорывные, но маловероятные в угледобыче, инновации.

5. Анализ исторической динамики выручки «Распадской» не показывает устойчивых темпов роста, близких к 15% в год.

Таким образом, текущая рыночная цена акции 229,55 рублей выглядит крайне завышенной относительно фундаментальных показателей компании и реалистичных сценариев ее развития, рассчитанных методом DCF. Она может отражать спекулятивные ожидания инвесторов, связанные с редомициляцией или краткосрочными скачками цен на уголь, но не долгосрочную стоимость бизнеса.

Ретроспективные темпы роста чистой прибыли и дивидендов.

(подробнее о разделе в телеграм-канале)

Сравнение компаний сектора Coal & Related Energy с акцентом на ПАО «Распадская».

(подробнее о разделе в телеграм-канале)

Вывод.

Распадская — Алмаз в Угле или Пустая Порода?

Наше погружение в финансовые недра ПАО «Распадская» рисует противоречивую, но крайне настораживающую картину. С одной стороны, компания демонстрирует поразительную операционную эффективность, выделяясь в секторе Coal & Related Energy своей рекордной маржой (27.43%), относительной устойчивостью прибыли на фоне коллапса конкурентов и минимальной долговой нагрузкой. Эти фундаментальные сильные стороны делают ее потенциальным алмазом в грубой угольной породе.

Однако… С другой стороны, расчеты методом DCF убедительно свидетельствуют о переоцененности акций. Даже в оптимистичном консервативном сценарии справедливая цена (15.28 руб.) оказывается на 93% ниже текущих рыночных котировок (229.55 руб.). Огромный разрыв подпитывается экстремально высокими рисками (WACC=23.03%), включающими страновые, отраслевые (аварии, регуляторика) и специфические (редомициляция) факторы, а также отсутствием дивидендов и крайне низким естественным темпом роста (0.31%). Рыночная цена сегодня кажется основанной не на фундаментале, а на спекулятивных ожиданиях, которые требуют совпадения множества маловероятных благоприятных событий.

Так стоит ли инвестировать в «Распадскую» прямо сейчас? Риски существенно перевешивают потенциальную награду. Текущая цена не имеет прочного фундаментального основания. Инвестиции здесь — это ставка с высоким шансом проигрыша, подходящая лишь для самых риск-толерантных спекулянтов, готовых сыграть на краткосрочных новостях о редомициляции или ценах на уголь. Более консервативным инвесторам стоит дождаться либо значительной коррекции цены, либо кардинального улучшения фундаментальных драйверов (возврат дивидендов, снижение рисков).

А что думаете вы? Согласны ли вы с таким жестким вердиктом модели DCF? Или видите скрытые факторы, способные оправдать текущую рыночную эйфорию вокруг акций «Распадской»? Поделитесь вашим мнением в комментариях!

На сегодня это всё! Искренне благодарю, что вы дошли до конца этого непростого, но важного разбора. Если вам было интересно разбирать «Распадскую» слой за слоем, поставьте лайк – это лучшая награда для автора!

Для тех, кто хочет еще глубже: У меня есть Telegram-канал Рейтинг ААА by Максим Сергеев. Там я публикую оперативные обновления по оценкам, дополнительные графики, обсуждаю тонкости моделей и делюсь мыслями по рынку до выхода больших статей. Это ваш пропуск в мир фундаментального анализа без купюр. Жду вас там! Удачи в инвестициях!

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

— Данный анализ не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг. Перед принятием решений проведите самостоятельное исследование или обратитесь к финансовому советнику.

— Информация предоставлена исключительно в образовательных целях. Автор не несет ответственности за убытки, возникшие в результате использования этих данных.

Читайте также: