Ситуация. У меня есть высшее строительное образование, опыта работы мало - рано ушла в декрет. В декрете была долго, за это время прошла несколько курсов из разряда женских увлечений и подрабатывала ими. Портной - шила разное себе и на заказ. Астролог (давайте без осуждения сферы, не в этом суть) - сначала для себя хотелось разобраться с этой стороны, потом подруги спрашивать стали, затем оказалось, что есть спрос - проводила в итоге женские встречи.

Сейчас хочу выходить на стабильный заработок. Рассматривала варианты вернуться в стройку или развить текущие подработки. Но в любом случае мне нужно повышение квалификации (по стройке - надо вспомнить подзабытое, по увлечениям - надо перевести их в более серьезный уровень).

Муж же считает, что скоро будет экономический кризис/дефолт/повтор 90-х итп. Поэтому, говорит, что стройка встанет, шить на заказ никто не будет - китайское дешевле, а на всякую психологию тоже денег у народа не будет - не в приоритете такое, когда кушать нечего.

И если мне всё равно учиться, то предлагает переквалифицироваться в рабочую специальность и идти работать на оборонный завод. Потому что оборонка будет стабильна и копеечка в дом будет всегда.

Если это важно. Сам муж сейчас работает частным электриком: основная ниша - новостройки по дизайнерским проектам. В случае «кризиса» и отсутствия «дорогих заказчиков» готов браться за любую рукастую работу: бюджетная электрика, мастер на час, общестрой (с чего и начинал).

Нацбанк Украины поднял курс доллара к гривне до исторического максимума

Гривна — национальная валюта Украины. Архивное фото

МОСКВА, 17 дек — РИА Новости. Нацбанк Украины поднял курс американского доллара к гривне до исторического максимума, следует из официальных данных, опубликованных на сайте регулятора.

Курс на среду установлен на уровне 41,82 гривны за доллар. При этом прошлая неделя завершилась еще на отметке 41,66. Как передает издание со ссылкой на банкиров, в скором времени доллар превысит отметку в 42 гривны.

"Уже никто не сомневается в том, что Нацбанк закончит год на уровне 42,10 гривны за доллар — этот курс правительство заложило в госбюджет 2024-го, так что к позиции регулятора будет сложно придраться. Некоторые даже допускают выход межбанка на 42,20-42,30 гривны за доллар при нынешнем темпе девальвации", — приводит слова директора казначейства одного из крупных украинских банков.

Как уточнил собеседник издания, украинское правительство намерено до конца года получить больше гривны за доллар и евро от международных партнеров, поскольку ему предстоит закрыть множество социальных платежей и выплат. Украинский Нацбанк поможет ему в этом, уверен банкир.

Национальный банк Украины с конца июля 2022 года держал официальный курс на отметке 36,56 гривны за доллар. В октябре 2023-го регулятор перешел на режим управляемой гибкости курса, отменив фиксированный курс гривны к доллару. В декабре 2023 года началось значительное падение курса национальной валюты: стоимость доллара впервые составила 37 гривен.

О ставке часто говорят в новостях, и как наверняка многие замечают, она напрямую влияет на кошелек и личные финансы. В России за установку ключевой ставки отвечает Центральный банк, и от ее уровня зависит, сколько будут стоить кредиты и вклады в банках. Простыми как можем словами рассказываем, что такое ключевая ставка ЦБ, как она работает и что делать, когда она становится высокой.

Что такое ключевая ставка Центробанка простыми словами?

Ключевая ставка — это процент, под который Центробанк / Банк России дает деньги коммерческим банкам. Представьте, что у вас есть знакомый, который может одалживать вам деньги под какой-то процент. Чем выше этот процент, тем дороже вам обходятся его займы (возвращать нужно не только тело кредита, но и проценты сверх этой суммы). Так вот, для коммерческих банков таким «знакомым» является Центральный банк.

Когда Центробанк поднимает ключевую ставку, банкам становится дороже брать у него деньги. Эти заемные деньги коммерческие банки используют для выдачи кредитов и заработка на разнице процентов, поэтому ставка по кредитам всегда превышает ключевую ставку Банка России. А это значит, что и простым гражданам кредиты и ипотека в этих банках обходится дороже в условиях повышения ставки ЦБ.

В то же время, когда ставка высокая, банки предлагают более высокие проценты по депозитам, чтобы привлечь деньги вкладчиков для своих операций.

Зачем нужна ключевая ставка ЦБ?

Ключевая ставка — это прежде всего инструмент денежно-кредитной политики. Он регулирует денежные потоки в стране, влияет на инфляцию и помогает экономике сохранять стабильность. Когда инфляция растет и цены на товары начинают стремительно повышаться, Центробанк повышает ключевую ставку, чтобы замедлить этот рост. Ставка — по своей задумке, тормоз для инфляции. Чем выше процент, тем меньше у людей желания брать кредиты, тратить деньги, и цены постепенно стабилизируются.

Таким образом это работает в теории. На практике, не всегда регулирование ключевой ставки приводит к желаемым результатам — на инфляцию и рост цен зачастую влияют многие факторы, такие как санкции, дефицит товаров и вынужденный рост расходов на логистику и прочие промежуточные звенья в движении товаров. Эти структурные изменения в экономике не могут полностью регулироваться денежно-кредитной политикой Банка.

Что делать при высокой ключевой ставке

Когда ключевая ставка растет, это повод пересмотреть свои финансовые планы. Вот несколько советов, которые помогут адаптироваться к новым условиям.

Постарайтесь избегать новых кредитов, если нет позитивных прогнозов на понижение ставки в будущем

Высокая ключевая ставка — это сигнал, что кредиты стали дорогими. Если вам не нужно брать кредит срочно, лучше подождать, пока ставки снова начнут снижаться. Планируйте крупные покупки и подумайте, как можно их отложить до того времени, когда кредиты станут более доступными.

Начните копить и откладывать деньги на вкладе

Высокая ставка — это время, когда выгодно открыть банковский вклад. Ставки по депозитам растут, и ваши сбережения будут приносить больше дохода. Положив деньги на вклад, вы получите гарантированный процент, который будет выше, чем когда ставка низкая. Конечно, в первую очередь речь идет про номинальный рост — нужно еще учитывать обесценивание денег и инфляцию. Вклады под высокий процент — это не всегда способ заработка, но это хороший способ, помогающий уберечь ваши деньги от тотального обесценивания.

Если вы инвестор, инвестируйте с осторожностью

Когда ключевая ставка высокая, финансовые рынки могут быть нестабильными. Люди и компании стараются тратить меньше, что может негативно сказываться на бизнесе и акциях. Поэтому будьте осторожны с инвестициями в ценные бумаги или высокорисковые активы. В это время лучше вкладывать в более надежные и стабильные инструменты, такие как облигации крупных компаний или банковские депозиты.

Высокая ключевая ставка, как правило, сигнализирует о существующих проблемах в экономике и попытках Центробанка исправить ситуацию. Замедление роста цен и обесценивание денег может наступить не сразу, поэтому в первую очередь важно позаботиться о сохранении ваших текущих и будущих накоплений. Ищите способы повысить ваш доход и защитить его от инфляции с помощью вложений в растущие активы или в банковские вклады.

100 рублей за бакс это заниженный курс. Сейчас заходил на американский сайт Макдака, у них сейчас там акция, — двойной чизбургер за полбакса, во вкусно и точка тоже акция и как не странно тоже на двойной чизбургер два по цене одного 165 рублей. Скидка, к слову сказать, реальная, в бургер кинге двойной чизбургер столько и стоит, 165 за одну штуку. Таким образом путём не хитрых арифметических подсчётов курс эти самые 165 рублей и должен быть. Это, кстати, плохо для экономики, — перегретый рубль. Так, что после нг, думаю, доллар сильно поднимется, закупайтесь, если деньги есть.

Помните в 90е годы все носились с "индексом бигмака" и расчёты показывали, что рубль сильно недооценён, где сейчас эти эксперты? Потом случился 98 год, когда за пару дней доллар взлетел в пять раз и российская промышленность стала оживать. Народ с Винстона перешёл на союз-поролон, а западные компании срочно бросились локализовывать свою продукцию. Понятное дело, санкций тогда никаких не было, даже ригидные Штаты срочно убрали древнюю поправку джейксона Вейника.

🔹Набиуллина оценила, сколько займет «тормозной путь» снижения инфляции. «Нам нужно снижать инфляцию. И инфляция пока не начала замедляться, и в этом году инфляция будет больше, чем в следующем году, к сожалению. Но тормозной путь до нашей цели займет весь следующий год и даже прихватит 2026 год», – отметила Набиуллина.

«Тормозной путь инфляции»?.. Мастера русской словесности, блин. Книжки📙 людям надо писать.

🔹Силуанов заявил, что бюджет будет исполнен при любом курсе рубля. «Мы в любом случае все свои планы профинансируем, все свои обязательства выполним, вне зависимости от курса рубля. Поэтому если сегодня курс один, завтра другой, то это ни в коем случае не скажется на выполнении всех наших задач», – рассказал министр финансов России Антон Силуанов.

Ну, лукавит ведь. Это курс рубля будет такой, чтобы все рублевые обязательства перед населением государство в любом случае исполнило. Потому курс валют к рублю у нас четверть века и растёт. Так что, давайте не переворачивать с ног на голову.

🔹Бюджет на 2025 год достаточно жесткий. Он имеет дефицит 0,5% ВВП.

🔹Про удвоение и утроение фондового рынка РФ Правительству поручено стимулировать выпуск акций, повысить спрос на ценные бумаги. В качестве одной из мер выбрано предоставление компаниям господдержки при условии выхода на биржу (будут новые IPO, в частности в 2025 г «Дом РФ» выйдет на биржу).

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Подскажите, какие нпф открывают договора в пользу третьих лиц?

Из интересного - если у вас накопительная часть пенсии больше 370 к, и вы в принципе хотите получить ее - надо до конца 2024 перевести в нпф

т к по закону ваша накопительная пенсия уже больше 10% прожиточного минимума пенсионера (370000 / 264 = 1400), и сфр обоснованно откажет вам в единовременной выплате

На сегодняшний день 89,9% людей умеют читать, писать и имеют доступ к интернету. У большинства есть дипломы школы или университета — иногда даже несколько.

Но вот беда: каждый год все больше людей, компаний, государств по своей воле попадают в ловушки кредитной зависимости, мошенников и финансовых пирамид.

Финансовая стабильность и грамотность зависит от способности всех участников, включая государства, частный сектор и международные организации, действовать в условиях глубокого анализа текущей ситуации и учитывать долгосрочные последствия своих действий.

Растущая долговая нагрузка и разрыв между финансовой экономикой и реальным сектором

В школе нас обучали многому, но как избежать потерь при очередной "важной покупке", "золотом вложении" или "волшебной криптовалюте" — об этом, почему-то, не говорили.

Пора ввести в школьную программу новый обязательный предмет — «Критическое мышление».

Растущие задолженности в финансовом секторе растут быстрее, чем рост реальной экономики. Это создает разрыв, который приводит к спекуляциям и неэффективному распределению ресурсов, в то время как реальные сектора сталкиваются с проблемами, такими как низкая производительность и снижение инвестиций в обновление оборудования. Внешние факторы, такие как санкции и проблемы с поставками, еще больше усугубляют ситуацию. На конечную стоимость доставки также влияют валютные курсы и транзакционные издержки. Дополнительные транзакции и двойная конвертация ведут к дополнительным затратам.

В условиях глобальной рецессии и высокой инфляции развивающиеся страны отмечены значительным увеличением расходов на обслуживание долга, что сокращает бюджетные возможности и угрожает долгосрочным социальным и экономическим показателям. В результате, критические секторы, такие как здравоохранение и образование, страдают от недостатка финансирования.

Анализ мировой финансовой системы выявляет фундаментальную проблему: ее устойчивость напрямую зависит от доверия, которое теперь серьезно подорвано.

Анализ мировой финансовой системы выявляет фундаментальную проблему: ее устойчивость напрямую зависит от доверия, которое теперь серьезно подорвано. Система, контролируемая банками, инвестиционными и страховыми компаниями, генерирует колоссальную прибыль ($26,5 трлн в 2022 г.), но эта прибыль в значительной степени базируется на перераспределении активов, а не на создании новой стоимости и ценности. Это похоже на паразитическую систему, извлекающую выгоду из реального сектора без соответствующего вклада в него.

Функционирование традиционной денежной системы, основанной на ссудном проценте, завязано на непрерывный экономический рост. Этот рост должен покрывать инфляцию и растущие долговые обязательства. Однако в последнее десятилетие наблюдается тревожная тенденция: долг растет экспоненциально, значительно опережая рост ВВП.

Увеличение долговой нагрузки в развивающихся странах Согласно представленным данным, платежи по обслуживанию долга в развивающихся странах выросли на 5% за последний год, что подчеркивает растущую долговую нагрузку. В 2022 году 75 стран, соответствующих критериям МАР, выплатили рекордные 88,9 млрд долларов на обслуживание долга, а процентные платежи увеличились в четыре раза за последние десять лет, достигнув 23,6 млрд долларов.

Увеличения расходов на обслуживание долга в 24 беднейших странах на 39% в 2023 и 2024 годах становятся значительным вызовом. Эти расходы отвлекают ресурсы от таких важных областей, как здравоохранение и образование, что может привести к долгосрочным негативным последствиям для человеческого капитала и социальной стабильности.

Кризис 2020 года, усугубленный пандемией, продемонстрировал хрупкость системы.

Кризис 2020 года, усугубленный пандемией, продемонстрировал хрупкость системы. Уровень мирового долга резко возрос, достигнув рекордных значений.

Стремительный рост долга развивающихся стран также представляет серьезную угрозу. Рекордные расходы на обслуживание долга отвлекли средства от более важных сфер, таких как здравоохранение и образование. С учетом роста стоимости обслуживания долга, все большая часть бюджетных расходов будет направляться на выплаты процентов, а не на развитие.

В итоге, мировая финансовая система находится на грани кризиса. Экспоненциальный рост долга, отсутствие связи с реальной экономикой и постоянное увеличение расходов на обслуживание долга создают высокий риск финансового коллапса. Необходимы серьезные реформы и изменения в денежно-кредитной политике для восстановления доверие и стабильности системы. В противном случае, мы рискуем оказаться в ситуации, где вся мировая экономика будет вынуждена работать годы лишь на погашение существующего долга.

Посредники на вершине, производители считают копейки, почему так?

В феодальной Японии купцы занимали низшую ступень социальной иерархии, в то время как крестьяне находились на ее вершине. Купцы не производили ничего материального, поэтому не пользовались особым уважением. Причина проста: уважение заслуживали те, кто создавал реальные ценности. Сейчас же ситуация радикально изменилась

Современные "купцы" - это корпорации, которые не занимаются производством, сельским хозяйством или доставкой товаров. Тем не менее, они зарабатывают колоссальные суммы, оставляя позади крестьян феодальной Японии.

Причины низкого положения производителей

Почему производители оказались в столь невыгодном положении? Рассмотрим следующий пример:

Фермер, выращивающий помидоры, получает меньший доход, чем приложение, доставляющее эти помидоры потребителям.

Фермер, выращивающий помидоры, получает меньший доход, чем приложение, доставляющее эти помидоры потребителям.

Существует множество аналогичных примеров:

"Яндекс Еда": не занимается приготовлением или выращиванием продуктов, но зарабатывает больше всех в этой отрасли.

"Glovo": выполняет роль посредника между курьерами и клиентами.

"Uber": не владеет собственным автопарком, но является крупнейшим "таксистом".

"Airbnb": не владеет отелями, но лидирует на рынке аренды жилья.

Если бы японские крестьяне из того времени увидели это, у них бы глаза на лоб повзлезли. Современные производители напоминают ремесленников прошлых веков: они трудолюбивы, создают реальные товары, но львиная доля прибыли уходит к посредникам.

История имеет свойство повторяться, и возвышение производителей на вершину этой иерархии вряд ли произойдет.

Единственное исключение

Единственное исключение

Существует единственное исключение из этого правила - компания Bic Cristal. Она произвела с 1950 года более 100 миллиардов ручек BIC®, дизайн которых настолько удачен, что не менялся в течение 70 лет.

Успех ручек Bic обусловлен рядом инженерных решений:

Прозрачный корпус позволяет видеть уровень чернил.

Шестигранная форма предотвращает деформацию и поломку, а также обеспечивает удобный хват.

Цветной колпачок указывает на цвет чернил.

Этот пример демонстрирует, что хороший дизайн может быть создан без участия художников, а только инженерами.

Перспективы производителей

Важнее всего, нужно обучить наших детей и взрослых простой истине: если что-то звучит слишком хорошо, чтобы быть правдой — скорее всего, это не правда.

А пока... очередная пирамида строится рядом с вами, и очередной Мавроди запускает таргетированную рекламу...

Кто победит в этой гонке - производители или "цифровые купцы"?

Я полагаю, что у производителей есть все шансы на успех, но лишь при условии, что в их деятельности будет доминировать инженерный подход, сосредоточенный на создании настоящих ценностей, а не на маркетинговых хитростях.

Единственное, что могло сломаться у советской мясорубки - это стол, к которому она крепилась!

Я полагаю, что у производителей есть все шансы на успех, но лишь при условии, что в их деятельности будет доминировать инженерный подход, сосредоточенный на создании настоящих ценностей, а не на маркетинговых хитростях. В основе лежит недостаток прозрачности и доверия. Множество посредников увеличивают издержки и снижают эффективность экономической деятельности. Одновременно с этим бесконтрольный рост долговой нагрузки создает искусственный стимул для финансовых спекуляций, отвлекая ресурсы от реального производства. Это приводит к дисбалансу и повышает риск системных кризисов. Необходима реформа финансовых институтов и повышение финансовой грамотности населения.

Наткнулся я недавно на статистику исполнения бюджета на 2024 год по итогам октября.

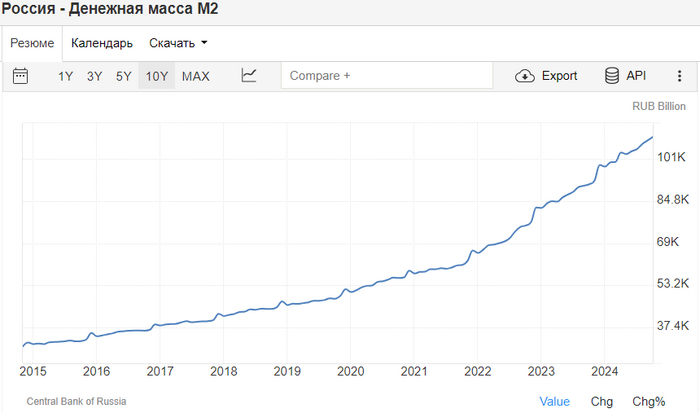

Казалось бы, что тут интересного. Расходы равны доходам, нефтегазовые доходы растут быстрее остальных. Скукота. Но заинтересовали меня цифры дефицита бюджета. Мало того, что за период январь-октябрь не удалось даже на прошлогодние цифры выйти, а ведь вряд ли денег стало требоваться меньше, так ещё, судя по последней колонке (план на год), нужно будет за два месяца найти источники финансирования дефицита на 3 трлн. рублей. Конец года обычно самый затратный для бюджета период, так как нужно выполнить план по расходам, иначе его сократят и в следующий год выдадут меньше средств. Такая ситуация складывается каждый год и каждый декабрь идёт всплеск денежной массы.

Но каким образом можно найти 3 трлн. рублей для покрытия дефицита бюджета?

Первый способ – Минфин выпускает облигации федерального займа (далее ОФЗ), а все желающие их покупают, но при этом ОФЗ выпускались весь год, а покупали их крайне слабо. Слишком маленькие у них доходности в сравнении с депозитами в банках, при этом при повышении ключевой ставки они ещё и в цене падают.

Второй способ: Центробанк (далее ЦБ) печатает деньги, но так как напрямую в бюджет их переводить нельзя, то он обменивает их на облигации через банки. Так как банки не покупали ОФЗ добровольно, то пользуясь тем, что многие крупные банки являются государственными, это будет в добровольно-принудительном порядке.

О том, что будет использоваться именно второй способ, говорит новость от ЦБ о «возобновлении проведения аукционов РЕПО сроком на 1 месяц». РЕПО это выдача кредитов в ЦБ в залог ценных бумаг. В новости сказано, что в обеспечение кредитов будут приниматься как ОФЗ, так и облигации субъектов Российской Федерации и муниципальных образований с наивысшим кредитным рейтингом. Опять же, денежная масса растёт каждый конец года, из чего можно сделать вывод, что таким образом закрывается дефицит бюджета регулярно.

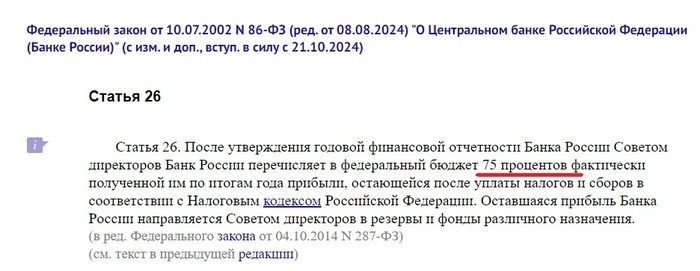

Итак, финальная схема будет выглядеть следующим образом. Минфин будет выпускать облигации, банки будут их выкупать и сдавать в ЦБ как залог под выданные от ЦБ деньги, которые в свою очередь будут печататься для покупки ОФЗ, то есть банки будут как бы посредником по переводу напечатанных рублей от ЦБ в бюджет, что напрямую делать запрещено законом, а через посредников можно. При этом с большой долей вероятности банки не будут выкупать обратно свои ОФЗ. Причина в том, что ЦБ будет получать по облигациям купонный доход, а это уже прибыль, 75% которой ЦБ по закону обязан перечислить обратно в бюджет.

Таким образом, для бюджета расходы на выплату по облигациям составит всего 25% от причитающихся процентных выплат в виде купонов. Собственно, одна из причин, почему Минфин не увеличивает доходность по ОФЗ заключается в том, что при нынешней ключевой ставке обслуживание долга становится непосильной задачей, на данный момент на обслуживание долга уходит 6% бюджета, а к 2026 году прогнозируется 10%. Для долга страшно не то, насколько он большой, а то, сколько тратится на его обслуживание. И по этому показателю из-за высоких ставок мы стремительно догоняем США, у которых на обслуживание долга тратится 13% от расходов бюджета.

Схема, по которой ОФЗ остаются в ЦБ позволяет сократить расходы на обслуживание долга на 75%, так как эти деньги всё равно уйдут обратно в бюджет, банки при этом получат свои комиссионные от участия в сделке. Но какой бы хитрой не была схема, увеличение денежной массы прежними темпами всё равно разгоняет инфляцию, и от этой порочной практики нужно отходить. Уверен ЦБ неоднократно поднимал этот вопрос на всех совещаниях с экономистами, поэтому ищутся другие способы пополнения бюджета и в 2025 года налог на прибыль вырастет с 20% до 25%, а для Транснефти до 40%. НДС повышен ещё раньше. Возможно будет придумано что-то ещё, но мы узнаем об этом уже в следующем году.