Попробую простыми словами про диверсификацию

На экспертность не претендую, так как я просто обычный парень, который десятый год создаёт себе капитал и у которого сложились некие мысли по этому поводу.

Мыслей много, с чего начать - не знаю, поэтому начну по порядку.

Диверсификация - это "разбитие" нашего капитала на разные активы, с целью снижения возможных рисков. Она бывает "страновой", то есть, когда мы покупаем себе активы в разных странах. Недвижимость, например. Или всем хорошо известный и доступный способ (по крайней мере до 2022 года) - покупка акций иностранных компаний. Разбивая наш капитал по разным юрисдикциям, мы снижаем риски, что с нашим капиталом что-то случится, если в той или иной стране вдруг начнётся кризис. Но, как всегда, есть свои нюансы. 2022 год показал, что находясь в одной стране, можно остаться без своих активов в другой. Точнее, они никуда не делись, просто заморожены. Когда разморозятся и разморозятся ли вообще - неизвестно. Мне в этом плане повезло. То ли чуйка, то ли лень, но я не покупал акций зарубежных компаний.

Диверсификация по типам активов. Недвижимость, акции, облигации, бизнес, физическое золото, да даже вклад в банке. Всё это активы. Но есть те, которые могут нам приносить пассивный доход (ежемесячно/ежеквартально/раз в год), а есть те, получить прибыль (или убыток) с которых мы сможем, только продав их (золото).

Диверсификация внутри одного типа актива:

1) недвижимость: жилая, коммерческая, "микронедвижимость";

- в свою очередь, недвижимость можно сдавать в аренду как в долгосрок, так и посуточно;

- можно нанять управляющую компанию (естественно, мы тогда теряем в прибыли), но не особо вникать в процессы съёма/сдачи нашего жилья.

2) акции: акции компаний разных секторов экономики;

- в каждом секторе находится далеко не одна компания;

- есть разные эшелоны ("голубые фишки", второй эшелон, третий эшелон - отличаются надёжностью и ликвидностью. А также потенциалом роста).

3) облигации:

- бывают облигации федерального займа (они же ОФЗ), муниципальные облигации, корпоративные облигации;

- облигации бывают краткосрочные, среднесрочные и долгосрочные;

- разный купон (постоянный, плавающий, индексируемый);

- в корпоративных облигациях есть как облигации крупных, надёжных компаний так и высокодоходные облигации (или ВДО), где риски выше (но и доходность выше).

4) бизнес. Можно иметь бизнес по продаже цветов и бизнес по ремонту автомобилей - и всё это одновременно. А ещё можно иметь долю в бизнесе, да и не в одном.

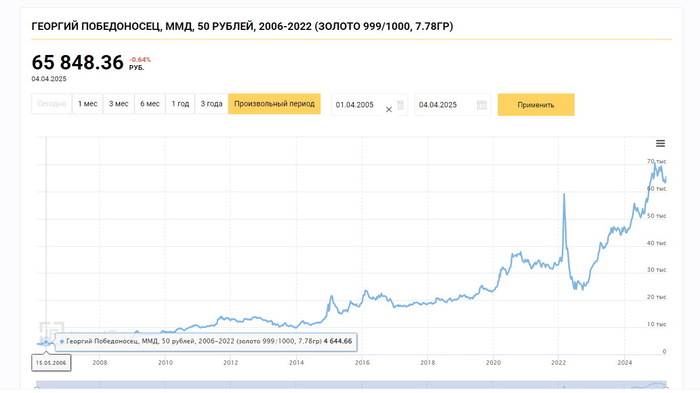

5) физическое золото. Прибыль оно нам принесёт только при продаже, поэтому, как источник пассивного дохода не подходит (как по мне).

6) вклад в банке. Всегда можно открыть несколько вкладов в разных банках, чтобы ещё снизить риски для капитала.

Как видите - вариантов для диверсификация наших денег просто уйма. Но в некоторые из них нельзя войти с условными 10 000 рублей. Ниже приведу список, куда можно вложить имеющиеся 10 000 рублей и чтобы они ещё приносили прибыль:

- акции;

- облигации;

- вклады в банках.

Теперь коснусь такого момента, как риск/доходность. Традиционно разделяют активы на консервативные и рискованные. Соответственно, где больше риска, там больше доходность.

Консервативные активы:

- недвижимость;

- ОФЗ, муниципальные облигации, облигации крупных компаний;

- физическое золото;

- банковский вклад.

Рискованные активы:

- акции компаний;

- ВДО;

- бизнес.

И вот теперь нам нужно найти ту самую золотую середину, чтобы и не сильно рисковать, и доходность была приятной. И это я ещё не рассматривал паевые инвестиционные фонды (ПИФы), которых тоже существует несколько видов.

Считается (и я согласен с этим мнением) что чем старше мы становимся, тем меньше рискованных активов должно у нас быть. Потому что в случае кризиса, они могут потерять в цене и у нас просто не хватит времени дождаться, когда наши активы снова отрастут.

Пока молодой, лет 20-25, я думаю, что можно смело "нырять" в фондовый рынок. Причём всем капиталом. И потом, постепенно, либо выводить капитал в другие активы, либо просто перестать вносить свои средства на биржу. Но обязательно перед "погружением" хотя бы пройти бесплатные курсы по инвестированию (не по трейдингу!) у брокеров, почитать соответствующую литературу, короче - не без подготовки это делать. Скажем так, если бы я вернулся в свои 21, когда я начал свой путь - я бы так и сделал.

Опять же, есть мнение (и оно мне нравится), что количество облигаций в нашем портфеле должно быть равным нашему возрасту (речь сейчас про надёжные облигации, а не про "мусорные").

Итак, какой вывод можно сделать? Пока молодой - можно позволить себе больше рискованных активов, попробовать держать весь капитал в акциях, постепенно с возрастом начать покупать облигации, в банковских вкладах копить деньги на какую-нибудь покупку (чтобы деньги не просто так лежали мёртвым грузом, а приносили какой-никакой процент). Чем старше становимся, тем больше у нас должно быть консервативных активов, которые менее волатильны в периоды кризисов.

У меня сейчас следующая структура капитала:

- банковские вклады - 40,6%;

- фондовый рынок - 59,4%, из них - 46,7% в акциях, 12,7% в облигациях. Если разбирать чисто инвестиционный портфель на бирже, то у меня 76,9% в акциях, 23,1% в облигациях.

Как видите, у меня умеренный портфель по рискам. Облигации держу только ОФЗ и только с фиксированным купоном. Не хочу лезть в дебри, не считаю, что мне это нужно на текущий момент. Пытаюсь нарастить долю в облигациях, уже довольно долгое время, но не получается - в дни покупок покупаю просевшие акции.

Также хочу попробовать дать денег в долг одной компании, но не через облигации (и уж точно не через краундлендинг), а напрямую, через договор займа. Нужную сумму пока храню в депозитах, потому что порог входа там немаленький (1,5 млн рублей с человека). Может, кто-то пробовал - расскажите, буду рад послушать ваш опыт.

Спасибо, что дочитали до конца. Буду рад видеть вас в своём скромном блоге.