Для многих в инвестициях самая сложная часть — это не покупка активов, а решение, когда и как их продать. Продать слишком рано — упустить прибыль. Продать слишком поздно — оказаться в убытке. Сегодня поговорим о самом волнующем моменте для любого инвестора - выходе из инвестиций и фиксации прибыли.

Представьте, что вы вырастили прекрасный сад. Вы ухаживали за ним, поливали, удобряли, и вот, наконец, пришло время собирать урожай. Но как понять, когда плоды созрели? И как собрать их так, чтобы не повредить?

То же самое и с инвестициями. Нельзя просто так, наугад, продавать активы. Нужно понимать, когда это действительно выгодно и как это сделать с умом.

Итак, когда же пора фиксировать прибыль? Вот несколько ключевых сигналов:

Достижение цели: Вы инвестировали, чтобы купить квартиру, машину или оплатить образование детям? Как только цель достигнута, пора фиксировать прибыль и использовать ее по назначению.

Переоценка актива: Актив значительно вырос в цене и, по вашему мнению, достиг своего пика? Возможно, стоит зафиксировать прибыль и переложить деньги в более перспективные активы.

Изменение фундаментальных факторов: В компании, в которую вы инвестировали, произошли негативные изменения (смена руководства, ухудшение финансовых показателей, изменение рыночной конъюнктуры)? Это может быть сигналом к выходу.

Альтернативные возможности: На рынке появились более привлекательные инвестиционные возможности с более высоким потенциалом доходности? Возможно, стоит пересмотреть свой портфель и переложить активы.

Риск-менеджмент: Вы достигли желаемого уровня прибыли и хотите снизить риски? Фиксация прибыли - отличный способ застраховаться от возможных потерь.

Совет: Всегда держите подушку безопасности, чтобы не продавать инвестиции в убыток.

Когда не стоит выходить из инвестиций?

- при временных колебаниях рынка

Если рынок упал на 10–20%, но ваша цель долгосрочная, это не повод паниковать.

- когда на вас давит страх или жадность

Панические продажи и попытки "схватить всё" часто приводят к убыткам.

- когда нет чёткой причины

Просто потому что "надоело" или "хочу что-то новое" — не причина продавать.

Как правильно фиксировать прибыль? Вот несколько советов:

Не жадничайте: Не пытайтесь выжать из актива максимум. Лучше зафиксировать прибыль чуть раньше, чем упустить ее совсем.

Используйте частичную фиксацию: Не обязательно продавать все активы сразу. Можно продать часть, чтобы зафиксировать прибыль, а оставшуюся часть оставить для дальнейшего роста.

Учитывайте налоги: Помните, что с прибыли от инвестиций нужно платить налоги. Учитывайте это при планировании выхода из инвестиций.

Не поддавайтесь эмоциям: Не принимайте решения под влиянием страха или жадности. Анализируйте ситуацию и действуйте рационально.

Имейте четкий план: Заранее определите для себя цели инвестирования, критерии выхода и стратегию фиксации прибыли.

В заключение:

Выход из позиции — это не менее важный навык, чем вход. Главное — принимать решения на основе анализа и стратегии, а не эмоций.

Фиксируйте прибыль, когда достигли цели или когда рынок меняется в негативную сторону.

А как вы определяете, когда пора фиксировать прибыль? Поделитесь своими секретами в комментариях!

Ставка ЦБ — 21%. И это меняет всё. Покупка недвижимости сегодня — это не инвестиция, а заморозка капитала.

Вместо того чтобы направить средства в инструменты с доходностью 15–20% годовых (или даже больше), человек фактически «бетонирует» деньги в объект, который:

— не приносит сопоставимого дохода,

— требует постоянных расходов на содержание,

— и при этом, в большинстве случаев, не растёт в цене быстрее инфляции.

Брать ипотеку сейчас — нельзя! Это абсолютно никак финансово невыгодно.

А если у вас есть, например, 15 000 000 рублей наличными — не спешите вкладывать их в «бетон». Эти средства можно разместить на депозите или в надёжных инструментах и получать до 250 000 рублей в месяц пассивного дохода.

Этого достаточно, чтобы:

— арендовать комфортное жильё,

— и при этом ваш капитал продолжал работать и расти.

Итог:

Сейчас аренда объективно дешевле владения, особенно если сравнивать с потенциальной доходностью капитала.

Но так будет не всегда!!!. Если ключевая ставка снизится, доходность по инструментам упадёт, тогда покупка снова может стать разумной.

Принимайте решение не из позиции «хочу свою квартиру», а исходя из цифр и рыночных условий.

Всем привет. Больше 2 суток просидел без мобильного интернета пока жил и занимался ремонтом авомобиля в деревне. У нас тут его отключают из-за опасности с воздуха.

Сегодня наконец в городе, тут интернет проводной и можно почитать новости. С одной стороны отдохнул за эти 2 дня, а с другой - от отсутствия информации ощущал некую тревожность. Странное состояние, наверное мы настолько привыкли к доступному интернету, что его отсутствие вызывает некий дискомфорт 😁 Ну да ладно...

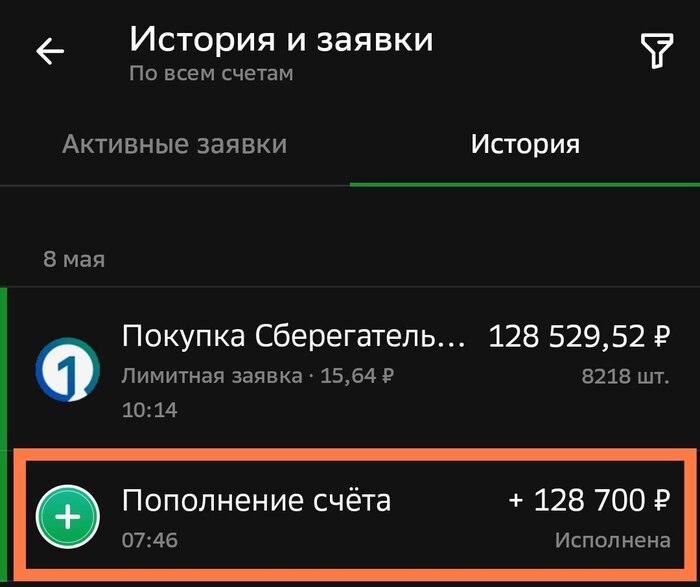

Сегодня закрыл 1 цель этого года - пополнил ИИС на оставшиеся 128700 из 400 тыс. В апреле пополнений не делал, откладывал на накопительном счету плюс получил вчера зп - отсюда такая сумма.

На всё купил временно SBMM. Всё - таки склонен к тому, что можем сходить ниже - поэтому вложил пока в ликвидность. По мере снижения (если оно будет) увеличу позиции в интересных мне акциях и ОФЗ. Если будет рост - оставлю в ликвидности и буду покупать акции на див гепах. В общем будет видно.

С этого месяца фокус по задачам сузится, свободный денежный поток от зп и подработок направлю на обыкновенный брокерский счёт и на увеличение подушки. В общем медленно, но растем... ✊

В этой статье расскажу о том, как мы занимаемся финансовым планированием, как ведем учет доходов и расходов, а также о том, как структурируем сбережения.

Материал может быть интересен людям, которые начинают вести учет личных финансов, а также тем, кто уже не первый год занимается этим, в-первую очередь, для обмена опытом, советами и финхаками.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

В прошлой статье я подводил итоги о расходах нашей семьи за 2024 год, где фиксировал важные промежуточные данные (например личная инфляция), влияющие на достижении цели. Сегодня же я поделюсь своим опытом в ведении семейного бюджета.

Немного базы

Бюджет — это финансовый план, который учитывает денежные поступления, траты и накопления человека в течение определённого временного периода.

Семейный бюджет - по сути тоже самое только для семьи. Составляется для контроля личных финансов. С его помощью можно планировать расходы, откладывать деньги на будущие расходы и достигать финансовых целей, таких как покупка квартиры или обучение детей.

Семейный бюджет делится на несколько видов:

Единоличный — все доходы сосредоточены у одного из супругов.

Раздельный — каждый сам распоряжается своими деньгами, а общие расходы делятся пополам.

Смешанный — часть семейных доходов идёт на общие накопления, а часть каждый использует на своё усмотрение.

Совместный — оба супруга зарабатывают и вместе распоряжаются доходами.

Важные аспекты при ведении бюджета:

Запись доходов. Это могут быть заработная плата, премии, пенсионные выплаты и другие поступления.

Учёт расходов. Все траты подразделяются на категории (например, дом и ремонт, питание и быт, транспорт, отдых и развлечения), а при необходимости еще и на подкатегории.

Планирование. На основе данных о доходах и расходах составляется план на будущее, распределяются средства с учётом приоритетов.

Мониторинг и корректировка. Периодический пересмотр бюджета помогает адаптироваться к изменениям в финансовом положении и во внешних обстоятельствах, а также корректировать планы и цели.

Учет доходов и расходов

У нас с супругой совместный семейный бюджет, то есть общий денежный поток, которым мы управляем вместе.

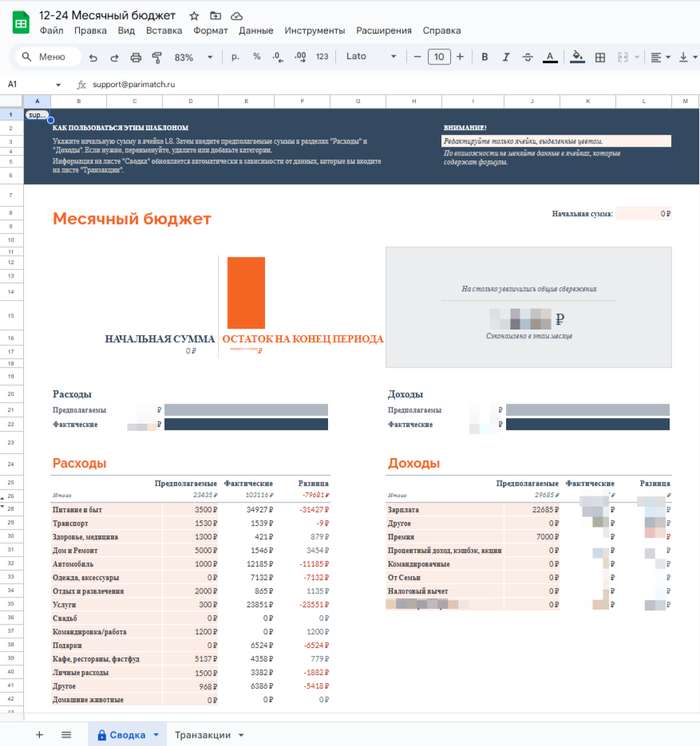

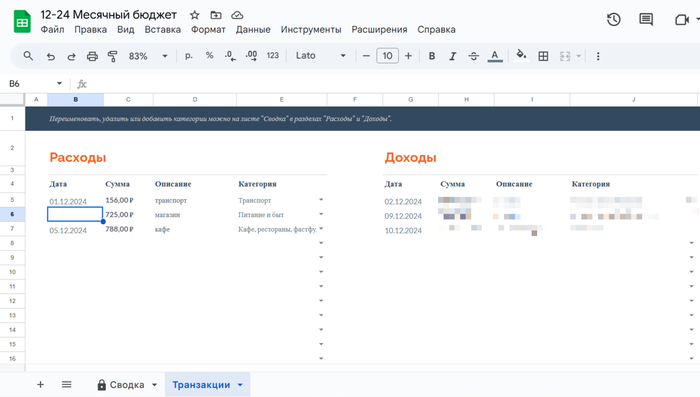

Для записи доходов и расходов, а также их категорирования, мы используем стандартный шаблон в гугл-таблицах под названием "Месячный бюджет", куда переносим данные по операциям из банковский приложений.

При оплате наличкой (менее 3% от общего числа расходов), помечаем у себя в заметках с последующей записью в табличку.

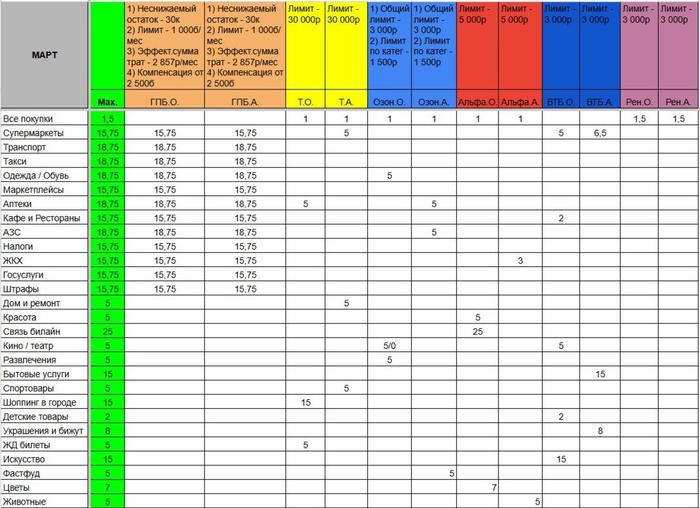

1/2

Во вкладке "Транзакции" (2 картинка) записываем: дату (когда купили), сумму (стоимость покупки), описание (что купили) и категорию к которой относится покупка. А во вкладке "Сводка" (1 картинка) уже наблюдаем общую информацию по доходам и расходам, а также сколько средств удалось отправить в сбережения.

Заполняем эту табличку 2-3 раза в месяц, расходуя на это в общей сложности не больше 1 часа за отчетный период.

За 3 года ведения бюджета сформировалось 13 базовых (повседневных) категорий трат:

Питание и быт

Подарки

Услуги

Автомобиль

Одежда, аксессуары

Отдых и развлечения

Кафе, рестораны, фастфуд

Здоровье, медицина

Личные расходы

Другое

Транспорт

Домашние животные

Дом и ремонт

Сразу скажу, что 13 категорий — это не ультиматум, их может быть меньше, может быть больше, могут вообще меняться в разные жизненные периоды.

Также есть не повседневные категории (редкие, разовые): путешествия, свадьба и пр. По ним также собираются данные, но четко отделяются от базовых, чтобы не искажать отслеживаемые метрики.

Планирование

В 2022 году мы интегрировали расходы супруги в общий бюджет, именно с этого момента началось наше совместное семейное планирование.

Как это происходит? В этом нет чего то особенного, мы просто берем чистый лист бумаги, карандаш и вместе начинаем обсуждать, каким мы хотим видеть наше будущее на определенном периоде жизни.

Если вдруг жизненные обстоятельства вносят коррективы, мы их обсуждаем и если нужно редактируем свой план.

Так, у нас уже было 3 "серьезных разговора":

1) Первый в рамках 2022-2030-х: объемный с длинным горизонтом планирования, включающий в себя различные варианты развития.

2) Второй в рамках 2023-2024: Подготовка к свадьбе.

3) Третий в рамках 2025-2027: поэтапный план, к чему мы хотим прийти к 2027 году.

В зависимости от выдвигаемых целей и задач в этих "серьезных разговорах" — составляется финансовый план, точнее я бы даже сказал "финансовый ориентир", потому что нет каких-то жестких установок типа "откладывать раз в неделю 5 тыс ₽".

Возможно это обусловлено тем, что у нас уже присутствует значительная сумма средств хранящаяся на счетах, и если что-то пойдет не так, то она выступит в роли страховки.

Так или иначе, если финансовая цель масштабная, то я рассчитываю необходимую сумму, которую нужно накопить к определенной дате и определяю какая часть ежемесячных сбережений должна уходить на эту цель.

Если целевых сбережений не будет хватать, то необходимо проанализировать семейные расходы, выявив, те которые на данном этапе можно безболезненно сократить, а также обратить внимание на уже накопленные средства, возможно какую-то часть направив от туда.

Ну а дальше для контроля сверять раз в 1-2 месяца, укладываемся ли мы в намеченный темп достижения цели или нет, при необходимости корректируя денежные потоки.

Главное не ставить перед собой нереалистичные цели и "не выгорать" в стремлении выполнить их любой ценой.

Планирование напрямую влияет на структуру сбережений, о ней дальше и пойдет речь.

Структура сбережений

Для удобства управления денежными средствами были придуманы так называемые "фонды" — часть финансовых ресурсов, предназначенная для определенных целей.

Общую сумму накопленных средств представляют 2 фонда:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются. Подробнеео том, как я создаю СПФ — здесь.

2) Фонд Тактических Расходов (ФТР) - место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

Сумма пополнений СПФ отталкивается от целей по инвестированию на год с возможным увеличением целевых значений. По иному обстоят дела с Фондом Тактических Расходов.

В ФТР входит Финансовая Подушка Безопасности, ее общепринятый размер равен 6 месячным расходам, учитывая, что в этом фонде также присутствуют деньги предназначенные для повседневных расходов, я определил целевой размер Фонда Тактический Расходов — 7 месячных расходов (6-ФПБ + 1-ФПР).

Исходя из данных по расходам нашей семьи за 2024 год, средний уровень ежемесячных расходов составляет - 72 751₽. Следовательно стоимость ФТР = 509 257₽ (7*72 751₽). Целевая стоимость данного фонда будет напрямую зависеть от среднего уровня ежемесячных расходов за последние 12 месяцев.

Сейчас сумма средств, находящихся в ФТР на 4,3% больше намеченного уровня (относительно всего объема сбережений), соответственно эти 4,3% можно смело направлять в СПФ.

Также хочу сказать пару слов об еще одном фонде не входящем в структуру сбережений, но участвующим в семейном бюджете — это Кредитный Фонд (КФ). Он представляет собой кредитные лимиты на всех кредитных картах нашей семьи.

Данный фонд предназначен для зарабатывания "денег из воздуха" с помощью стузинга. То есть, мы берем бесплатно деньги у банка в грейс период (время, когда не начисляются проценты по кредитке), размещаем их на коротких вкладах или накопительных счетах с хорошей ставкой, затем возвращаем обратно банку до конца грейс периода, оставляя доход у себя, и так много раз.

Можно также жить на кредитные средства везде расплачиваясь кредиткой, а свои деньги хранить на депозитах, позже пополняя кредитные карты и забирая накопленный процентный доход.

При умелом обращении и большом кредитном лимите, данная деятельность приносит хороший доход в период высоких процентных ставок. А при не умелом обращении и слабой дисциплине приносит только убытки.

Оптимизация бюджета

Оптимизация финансов позволяет управлять денежными потоками так, чтобы это было максимально выгодно.

Я уже писал о том, как я оптимизирую семейный бюджет, поэтому повторяться не буду, скажу лишь, что процесс оптимизации во многом творческая и индивидуальная работа, где каждый может поделиться своими лайфхаками и советами.

Например, один из самых простых финансовых лайфхаков на моем примере — кэшбэк-табличка на текущий месяц.

Показывает какими картами можно совершать выгодные покупки в различных категориях, при этом здорово экономит время, так как не нужно рыскать в мобильных приложениях в поисках нужной карты.

"Напишите в комментарии пару своих лайфхаков/советов, возможно кому-нибудь пригодится".

В заключение

Я считаю, что люди грамотно управляющие своим бюджетом гораздо чаще, эффективнее и быстрее добиваются поставленных целей, так как финансовая грамотность во все времена была фундаментом финансового благополучия человека.

---

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Уже 3 года, как наша семья ведет учет семейного бюджета. Как сильно изменились расходы по годам? Какие категории расходов самые затратные? Сколько составляет наша личная инфляция? Об этом и не только в настоящей статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

2) В семье 2 человека: я и моя супруга (обучается в ВУЗ);

3) Живем в съемной квартире, платим только за ЖКУ (за аренду платит работодатель);

4) Есть автомобиль;

5) 7 месяцев (не подряд) был в оплачиваемой командировке (питание и жилье тоже за счет работодателя);

6) Долги отсутствуют.

Статистика по расходам

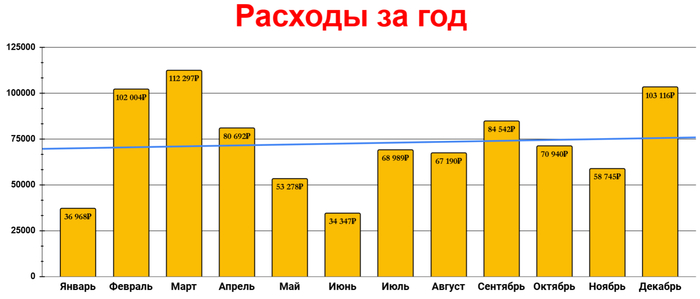

На картинке выше представлены данные по ежемесячным тратам за 2024 год, а также синим выделена линия тренда, свидетельствующая о плавном росте расходов.

Самыми низкозатратными месяцами за год стали — Январь и Июнь, с расходами на уровне 35к/мес. Здесь определяющими факторами стали: моя командировка (практически все оплачено работодателем) и каникулы у супруги (провела у родителей).

3 месяца перешагнули отметку в 100к/мес — Февраль, Март и Декабрь. Коротко с чем это связано:

Февраль — Повышенные автомобильные расходы, связанные со страховкой и более частой заправкой машины (посетили в отпуске мою малую родину), подарки на др и праздники, а также поездка на базу отдыха.

Март — Значительные расходы в категории отдых и развлечения (снова база отдыха + ряд развлечений меньших масштабов), а также подарки и цветы на 8 марта.

Декабрь — Расходы в категории "Питание и быт" побили рекорд по году (возможно связано с накрыванием на праздничный стол), оплатили ЖКУ за 2 месяца, а также поменял масло в автомобиле.

В целом же среднемесячные расходы отталкиваются от 50к/мес. Интересное наблюдение: если за 2022 год среднемесячные расходы составили 49,4к/мес, то в 2024 году 50к/мес — это уже среднемесячный минимум.

Статистика по сбережениям

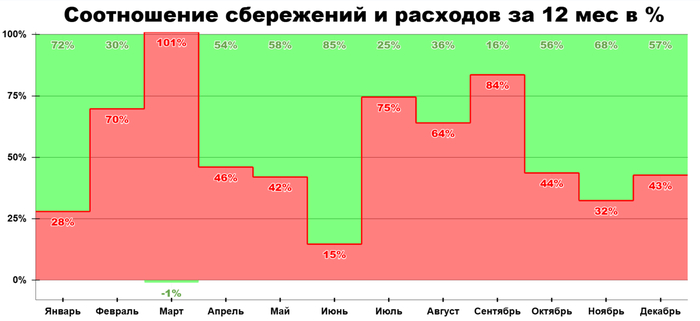

На картинке выше приведена статистика по сбережениям и расходам в процентном соотношении за каждый месяц.

Зеленая область — сбережения

Красная область — расходы

Как видно из диаграммы норму сбережений "колбасит" от месяца к месяцу, да так, что бывает вообще не получается откладывать денег (как в марте). На мой взгляд, большую роль в отсутствии стабильности по этой метрике играет пункт №5 в общих данных приведенных выше. Но не все так плохо.

В среднем ежемесячно удавалось откладывать 46,5% от доходов. Согласно же общим данным за год в сбережения было отправлено — 51,7%, чуть больше половины от доходов. Что в целом очень даже хорошо, учитывая тот факт, что мы не занимаемся жесткой экономией и не отказываем себе в "жизни сейчас".

Теперь рассмотрим какие категории расходов в нашей семье самые затратные, а какие нет. Затем подведем итоги: посчитаем нашу личную инфляцию, а также необходимую сумму для достижения цели.

Расходы по категориям

В 2024 году получилось 13 рабочих категорий, представляющих повседневные, базовые расходы нашей семьи. Именно по этим данным я веду статистику, а также делаю расчеты, помогающие в достижении цели.

1. Питание и быт — 198 865₽ (16 572₽/мес)

Всё, что мы тратим на продукты питания, а также вещи необходимые в быту. Эта категория чаще всего представляет собой совокупность расходов в супермаркетах, продуктовых, а также в магазинах с бытовой химией.

Прямое влияние на общую сумму расходов в этой графе оказывают мои командировки, так как в них питание осуществляется за счет работодателя, что способствует сдерживанию роста трат в данной категории.

2. Подарки — 159 980₽ (13 332₽/мес)

Если сравнивать с 2022 годом (полгода был студентом), то подарочные расходы увеличились в 3,5 раза. Честно говоря удивился, что данная категория занимает 2 строчку нашего рейтинга. Однако освежив память, всё стало на свои места.

В целом на цветы потрачено — 14 480₽

Топ-3 подарка в 2024 году:

1) 25к — подарок на свадьбу брата;

2) 12к — духи супруге;

3) 10,5к — тристенд для охоты брату супруги;

3. Услуги — 118 613₽ (9 884₽/мес)

"Мультикатегория" - сюда входят расходы за ЖКУ, парикмахерские, женские услуги в сфере красоты, подписки, консультация у юриста, мобильную связь, интернет, ТВ , химчистку и прочие траты подобного формата.

просто красивый закат, лучше чем на квитки смотреть)

Больше половины трат в этом блоке приходится на подкатегорию ЖКУ — 64 783₽.

4. Автомобиль — 95 734₽ (7 978₽/мес)

Еще один блок расходов приближающийся к уровню 100к+. Здесь как и в лидере сегодняшнего рейтинга сказывается моя командировка — когда я дома, мы очень часто пользуемся авто, так как живем в пригороде, учимся в Ярославле, а работаем за чертой города. Плюс ко всему периодически ездим в гости к семье супруги, они тоже живут за городом, только с противоположной стороны.

Основные расходы:

1) АЗС —63 988₽

2) Страховка — 10 251₽

3) Замена масла (масло+фильтр+услуга) — 5560₽

4) Налог на транспорт — 3393₽

5) Штрафы — 3 000₽

6) Мойка — 1 934₽

5. Одежда, аксессуары — 64 285₽ (5 357₽/мес)

Каких-то супер-выделяющихся покупок за этот год нет. Самая большая единичная трата не превышает 5к. К свадебному путешествию обновили купальники, пляжные шорты, а также легкую одежду и обувь для прогулок.

Остальные 90% покупок, типа джемпера, рубашки, демисезонной шубы были куплены на WB.

6. Отдых и развлечения — 60 391₽ (5 033₽/мес)

Практически весь активный отдых пришелся на 1 квартал 2024 года, в большей степени на два праздника: 23 февраля — отдыхали в Костроме на базе отдыха - 14 000₽, 8 марта — отдыхали в Рыбинске на базе отдыха у водохранилища - 25 810₽.

Оставшаяся 1/3 расходов этой категории "размазана" по году на развлечения типа, катание на коньках, билеты в кино, посещение музеев и пр.

В основном здесь преобладают подкатегории кафе и фастфуд, в рестораны ходим реже, но не из-за экономии. Просто банально ресторанов в разы меньше, чем кафешек и фастфудных в городе, и когда мы гуляем или собираемся на какое-то мероприятие, если захотелось перекусить, то заходим в ближайшее приличное заведение.

В ресторанах же, чек на двоих у нас обычно выходит на уровне 3-4к.

8. Здоровье, медицина — 34 370₽ (2 864₽/мес)

Здесь большая часть расходов в аптеках, бывает покупаем лекарства для членов семьи. Не вижу смысла подробно останавливаться на этой категории, когда будет что-то интересное и не личное — обязательно поделюсь.

9. Личные расходы — 26 190₽ (2 183₽/мес)

Данная статья трат создана, для фиксации расходов, которые мы не хотим афишировать, собственно поэтому такое и название.

"Эй! Не подглядывать за личными расходами!!" :)

10. Другое — 22 164₽ (1 847₽/мес)

Категория "неудобных" расходов, которые проблематично отнести к другим категориям, при этом они не являются чем-то секретным, чтобы онести их в личные расходы.

Для примера, чтобы вы понимали "начинку" данного блока:

3 244₽ — приобретение продукта Т-Толк, от Т-Банка для получения бесплатного премиума и бонуса;

1 140₽ — покупка строительных мешков на работу;

1 000₽ — скидываемся на выпускной;

502₽ — спрей от клещей.

11. Транспорт — 19 036₽ (1 586₽/мес)

Автобусы, троллейбусы, маршрутки, такси, метро, водный транспорт - это все статьи расходов по данному пункту. Не вижу смысла тут как-то еще структурировать.

12. Домашние животные — 11 406₽ (951₽/мес)

750₽ — лекарства для кошки, остальная сумма специальный корм уринари для стерилизованных кошек.

13. Дом и ремонт — 4 523₽ (377₽/мес)

Что-то совсем мало по этому пункту вышло, хотя 2 года назад он был лидером. 2 100₽ — постельное белье, оставшаяся сумма - это лампочки, гирлянда, зарядка, фумигатор и прочая мелочь.

Красивый домик вам в ленту, но не наш)) с базы отдыха.

Итоги

Прежде чем перейти к итогам, стоит отметить, что были еще 2 категории расходов в 2024 году: свадьба и путешествие (свадебное). Их я осознанно не включил в общую статистику, так как они сильно исказили бы результат.

Потому что, как уже было сказано выше, нас интересуют базовые расходы, вокруг них идут все вычисления, а путешествия и свадьба по этому критерию точно не подходят.

Итак, за год мы потратили 873 022₽ или 72 751₽/мес. Если сравнивать с данными за 2023 год, то можно прийти к выводу, что уровень расходов за этот период увеличился на 11,8%.

И в принципе это похоже на правду, поскольку лично я не ощущаю какого-то заметного роста потребления у нашей семьи, всё плюс минус, как и в прошлом году. А это значит, что число 11,8% очень близко к нашей личной инфляции.

Наша личная инфляция обгоняет официальную от ЦБ (9,52%) на 2,3%, однако сильно уступает наблюдаемой населением (15,9%), на целых 4,1%. Это в очередной раз доказывает, что инфляция у всех своя и ориентироваться в некоторых случаях на другую, пускай и официальную, может быть опрометчиво.

Что же касается вопроса достижения цели (о которой подробно писал здесь), то для тех кто забыл или не знал напомню, что я коплю сумму эквивалентную 300 месячным расходам.

Именно столько нужно иметь согласно "правилу 4%", чтобы капитал, с большой долей вероятности, не самоликвидировался при ежегодных снятиях 4% от общей суммы накоплений с поправкой на инфляцию.

Как определяется эта сумма? Всё просто: среднемесячный уровень расходов * 300 = FIRE-number (целевая сумма денег). Что получается у нас: 72 751₽ * 300 = 21 825 300₽ — наше "огненное число", год назад оно было на уровне 19,5 млн₽. Прогресс по достижению цели — 8%.

Важно понимать, что целевая сумма — это динамическое число, которое требует актуальных данных, а именно среднемесячного значения расходов, поэтому ведение семейного бюджета по-прежнему является для нас одной из важных составляющих финансового планирования.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Все мы, в основном, здесь собравшиеся, стремимся к финансовому благополучию, и в итоге - финансовой независимости.

Финансовая независимость — это состояние, при котором человек или организация способны покрывать свои финансовые потребности и обязательства без необходимости зависеть от внешних источников дохода.

Для человека финансовая независимость часто ассоциируется с таким состоянием, когда нет нужды работать для заработка. Это достигается благодаря накоплениям, инвестированию, созданию пассивных источников дохода, таких как аренда недвижимости, дивиденды, проценты по депозитам или доходы от бизнеса.

Также финансовая независимость может рассматриваться как состояние, при котором доход человека полностью покрывает его текущие расходы, обеспечивая финансовую стабильность. Она позволяет уйти от жёстких графиков, освободить время для того, чтобы заниматься тем, что действительно ценно, а не просто зарабатывать средства для выживания.

А задумывались ли вы, что дальше? Ну вот, допустим, настал тот благостный день, когда вы после долгих и упорных трудов (возможно лишений и ограничений) достигли этого долгожданного статуса финансово независимого человека. Что дальше?

Есть ли у вас дальнейшие планы, и что вы планируете делать, если работать за деньги, ради пропитания и выживания, вам будет уже не нужно? Будете продолжать работать, или попытаетесь наслаждаться бездельем? Знаю что у всех разные мысли на этот счёт, и их всегда интересно послушать. Ждем ваших самых смелых планов и идей!

Многие думают, что мошенники оформят на вас кредит, позвонив вам по телефону и вытащив из вас ценную информацию. Но в практике часто происходит другое. Например, мой одноклассник работал в салоне по продаже телефонов и проворачивал такую схему:

1) Клиент обращается за кредитом на телефон.

2) Кредит одобряют, но Сотрудник говорит, что был отказ.

3) Клиент уходит, а Сотрудник забирает себе телефон.

Через месяц его фокусы вскрылись и последовало наказание. Но бывают ситуации похуже.

К примеру, сотрудники микро-финансовой организации просто купили в интернете, которые продаются очень свободно.

*по соображениям безопасности источник не упоминаются

Купив ксерокопии основных документов, они оформляют на человека кредит. И потом очень трудно доказать, что вас там не было и это были не вы. Ведь с момента заключения кредита, до того момента, когда банк отправит вам письмо о просрочках, пройдёт больше месяца. По крайней мере так было у одноклассника, когда проворачивал схему с телефонами.

*по соображениям безопасности источник не упоминаются

Да, никакой ваш телефон и не нужен, если сотрудники финансовых организаций просто вошли в сговор, и начали оформлять кредиты по ксерокопиям из украденных баз данных. Поэтому единственный способ защитить себя от кредитов в нашей стране это полный самозапрет на кредиты. Который, к счастью, стал доступен с 1 марта 2025 года. За первые 10 дней появления услуги, уже 5 млн человек поставили себе самозапрет.

услуга, которую я очень ждал

Делается очень просто, достаточно зайти в гос услуги и написать боту "самозапрет на кредиты". Дальше будет простая форма. Ну и напоследок новостей, если вы ещё колеблетесь, делать или нет:

Настоящим испытанием для новичка на фондовом рынке является волатильность. Согласитесь, мало приятного, когда ваш портфель проседает на 10 или 20%. Или ничего страшного?

💼На примере моего портфеля. Он долгосрочный (от 10 лет) и умеренный (акции и облигации). По типу доходности он дивидендный. Хотя и акции роста там тоже есть, но в очень небольшом количестве.

💼Для чего мне нужен дивидендный портфель? Очевидно, чтобы я получал с него денежный поток.

В жизни ведь всякие ситуации бывают, потеря работы и ее поиск. Понадобились деньги на операцию. В этот период мы может не только не пополнять инвестиционный счет, но и выводить дивиденды. При этом, не распродавая портфель.

✅Давайте теперь сравним акции с недвижимостью. Хотя.... как это их можно сравнивать. Но давайте представим, что вместо акций у вас квартира, а вместо дивидендов, арендный платеж от арендатора.

Вот вы уже 3 года успешно сдаете квартиру, купленную за 3,5 млн рублей. За это время квартира успевала подрасти в цене до 4 млн, и упасть до 3,3 млн, причем 2 раза.

✅Хотя постойте, а как бы вы об этом узнали? Если у вас есть недвижимость под сдачу, как часто вы открываете авито/циан чтобы узнать ее стоимость? Но даже в этом случае, вы узнаете только цену продавцов, т.е. вы будете видеть только часть стакана.

✅Если актив приносит определенный доход, стоит ли настолько загоняться его стоимостью? Тем более, если вы его не планируете продавать.

Я не хочу сказать, что активом не нужно интересоваться вообще. Как раз нужно. В пол уха слушать новостной фон. Хотя бы поверхностно смотреть отчетность. И... этого достаточно. Никакого смысла нет ежедневно смотреть на котировки.

📊Когда я начинал инвестировать, я ежедневно заходил в терминал и смотрел на котировки акций моего портфеля, но мне это быстро надоело. Со временем я стал смотреть только на отчеты компаний и денежный поток моего портфеля. А еще позже, понял, что снижение цены, это отличный повод докупить качественную бумагу по хорошей цене. Мы ведь следим за эмитентами в канале Разумного инвестирования и не держим в своих портфелях треш-бумаги. Правда?