Потратили за год 873 тыс рублей | Расходы семьи из провинции

Уже 3 года, как наша семья ведет учет семейного бюджета. Как сильно изменились расходы по годам? Какие категории расходов самые затратные? Сколько составляет наша личная инфляция? Об этом и не только в настоящей статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Для общего понимания картины:

1) Мне 25 лет, живу и работаю в Ярославле;

2) В семье 2 человека: я и моя супруга (обучается в ВУЗ);

3) Живем в съемной квартире, платим только за ЖКУ (за аренду платит работодатель);

4) Есть автомобиль;

5) 7 месяцев (не подряд) был в оплачиваемой командировке (питание и жилье тоже за счет работодателя);

6) Долги отсутствуют.

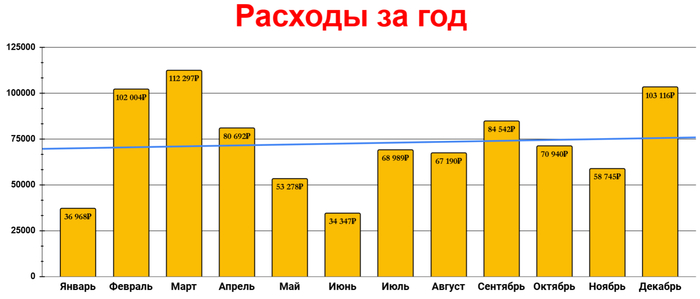

Статистика по расходам

На картинке выше представлены данные по ежемесячным тратам за 2024 год, а также синим выделена линия тренда, свидетельствующая о плавном росте расходов.

Самыми низкозатратными месяцами за год стали — Январь и Июнь, с расходами на уровне 35к/мес. Здесь определяющими факторами стали: моя командировка (практически все оплачено работодателем) и каникулы у супруги (провела у родителей).

3 месяца перешагнули отметку в 100к/мес — Февраль, Март и Декабрь. Коротко с чем это связано:

Февраль — Повышенные автомобильные расходы, связанные со страховкой и более частой заправкой машины (посетили в отпуске мою малую родину), подарки на др и праздники, а также поездка на базу отдыха.

Март — Значительные расходы в категории отдых и развлечения (снова база отдыха + ряд развлечений меньших масштабов), а также подарки и цветы на 8 марта.

Декабрь — Расходы в категории "Питание и быт" побили рекорд по году (возможно связано с накрыванием на праздничный стол), оплатили ЖКУ за 2 месяца, а также поменял масло в автомобиле.

В целом же среднемесячные расходы отталкиваются от 50к/мес. Интересное наблюдение: если за 2022 год среднемесячные расходы составили 49,4к/мес, то в 2024 году 50к/мес — это уже среднемесячный минимум.

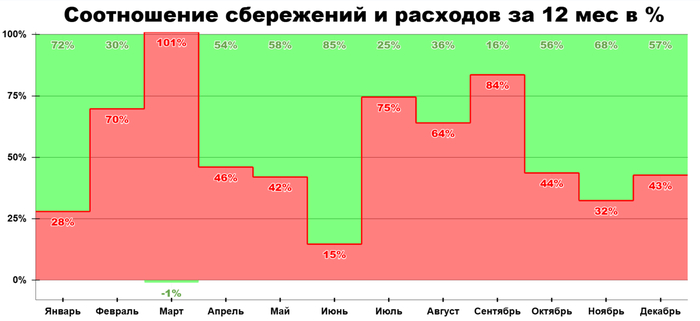

Статистика по сбережениям

На картинке выше приведена статистика по сбережениям и расходам в процентном соотношении за каждый месяц.

Зеленая область — сбережения

Красная область — расходы

Как видно из диаграммы норму сбережений "колбасит" от месяца к месяцу, да так, что бывает вообще не получается откладывать денег (как в марте). На мой взгляд, большую роль в отсутствии стабильности по этой метрике играет пункт №5 в общих данных приведенных выше. Но не все так плохо.

В среднем ежемесячно удавалось откладывать 46,5% от доходов. Согласно же общим данным за год в сбережения было отправлено — 51,7%, чуть больше половины от доходов. Что в целом очень даже хорошо, учитывая тот факт, что мы не занимаемся жесткой экономией и не отказываем себе в "жизни сейчас".

Теперь рассмотрим какие категории расходов в нашей семье самые затратные, а какие нет. Затем подведем итоги: посчитаем нашу личную инфляцию, а также необходимую сумму для достижения цели.

Расходы по категориям

В 2024 году получилось 13 рабочих категорий, представляющих повседневные, базовые расходы нашей семьи. Именно по этим данным я веду статистику, а также делаю расчеты, помогающие в достижении цели.

1. Питание и быт — 198 865₽ (16 572₽/мес)

Всё, что мы тратим на продукты питания, а также вещи необходимые в быту. Эта категория чаще всего представляет собой совокупность расходов в супермаркетах, продуктовых, а также в магазинах с бытовой химией.

Прямое влияние на общую сумму расходов в этой графе оказывают мои командировки, так как в них питание осуществляется за счет работодателя, что способствует сдерживанию роста трат в данной категории.

2. Подарки — 159 980₽ (13 332₽/мес)

Если сравнивать с 2022 годом (полгода был студентом), то подарочные расходы увеличились в 3,5 раза. Честно говоря удивился, что данная категория занимает 2 строчку нашего рейтинга. Однако освежив память, всё стало на свои места.

В целом на цветы потрачено — 14 480₽

Топ-3 подарка в 2024 году:

1) 25к — подарок на свадьбу брата;

2) 12к — духи супруге;

3) 10,5к — тристенд для охоты брату супруги;

3. Услуги — 118 613₽ (9 884₽/мес)

"Мультикатегория" - сюда входят расходы за ЖКУ, парикмахерские, женские услуги в сфере красоты, подписки, консультация у юриста, мобильную связь, интернет, ТВ , химчистку и прочие траты подобного формата.

просто красивый закат, лучше чем на квитки смотреть)

Больше половины трат в этом блоке приходится на подкатегорию ЖКУ — 64 783₽.

4. Автомобиль — 95 734₽ (7 978₽/мес)

Еще один блок расходов приближающийся к уровню 100к+. Здесь как и в лидере сегодняшнего рейтинга сказывается моя командировка — когда я дома, мы очень часто пользуемся авто, так как живем в пригороде, учимся в Ярославле, а работаем за чертой города. Плюс ко всему периодически ездим в гости к семье супруги, они тоже живут за городом, только с противоположной стороны.

Основные расходы:

1) АЗС —63 988₽

2) Страховка — 10 251₽

3) Замена масла (масло+фильтр+услуга) — 5560₽

4) Налог на транспорт — 3393₽

5) Штрафы — 3 000₽

6) Мойка — 1 934₽

5. Одежда, аксессуары — 64 285₽ (5 357₽/мес)

Каких-то супер-выделяющихся покупок за этот год нет. Самая большая единичная трата не превышает 5к. К свадебному путешествию обновили купальники, пляжные шорты, а также легкую одежду и обувь для прогулок.

Остальные 90% покупок, типа джемпера, рубашки, демисезонной шубы были куплены на WB.

6. Отдых и развлечения — 60 391₽ (5 033₽/мес)

Практически весь активный отдых пришелся на 1 квартал 2024 года, в большей степени на два праздника: 23 февраля — отдыхали в Костроме на базе отдыха - 14 000₽, 8 марта — отдыхали в Рыбинске на базе отдыха у водохранилища - 25 810₽.

Оставшаяся 1/3 расходов этой категории "размазана" по году на развлечения типа, катание на коньках, билеты в кино, посещение музеев и пр.

7. Кафе, рестораны, фастфуд — 57 467₽ (4 789₽/мес)

В основном здесь преобладают подкатегории кафе и фастфуд, в рестораны ходим реже, но не из-за экономии. Просто банально ресторанов в разы меньше, чем кафешек и фастфудных в городе, и когда мы гуляем или собираемся на какое-то мероприятие, если захотелось перекусить, то заходим в ближайшее приличное заведение.

В ресторанах же, чек на двоих у нас обычно выходит на уровне 3-4к.

8. Здоровье, медицина — 34 370₽ (2 864₽/мес)

Здесь большая часть расходов в аптеках, бывает покупаем лекарства для членов семьи. Не вижу смысла подробно останавливаться на этой категории, когда будет что-то интересное и не личное — обязательно поделюсь.

9. Личные расходы — 26 190₽ (2 183₽/мес)

Данная статья трат создана, для фиксации расходов, которые мы не хотим афишировать, собственно поэтому такое и название.

"Эй! Не подглядывать за личными расходами!!" :)

10. Другое — 22 164₽ (1 847₽/мес)

Категория "неудобных" расходов, которые проблематично отнести к другим категориям, при этом они не являются чем-то секретным, чтобы онести их в личные расходы.

Для примера, чтобы вы понимали "начинку" данного блока:

3 244₽ — приобретение продукта Т-Толк, от Т-Банка для получения бесплатного премиума и бонуса;

1 140₽ — покупка строительных мешков на работу;

1 000₽ — скидываемся на выпускной;

502₽ — спрей от клещей.

11. Транспорт — 19 036₽ (1 586₽/мес)

Автобусы, троллейбусы, маршрутки, такси, метро, водный транспорт - это все статьи расходов по данному пункту. Не вижу смысла тут как-то еще структурировать.

12. Домашние животные — 11 406₽ (951₽/мес)

750₽ — лекарства для кошки, остальная сумма специальный корм уринари для стерилизованных кошек.

13. Дом и ремонт — 4 523₽ (377₽/мес)

Что-то совсем мало по этому пункту вышло, хотя 2 года назад он был лидером. 2 100₽ — постельное белье, оставшаяся сумма - это лампочки, гирлянда, зарядка, фумигатор и прочая мелочь.

Красивый домик вам в ленту, но не наш)) с базы отдыха.

Итоги

Прежде чем перейти к итогам, стоит отметить, что были еще 2 категории расходов в 2024 году: свадьба и путешествие (свадебное). Их я осознанно не включил в общую статистику, так как они сильно исказили бы результат.

Потому что, как уже было сказано выше, нас интересуют базовые расходы, вокруг них идут все вычисления, а путешествия и свадьба по этому критерию точно не подходят.

Итак, за год мы потратили 873 022₽ или 72 751₽/мес. Если сравнивать с данными за 2023 год, то можно прийти к выводу, что уровень расходов за этот период увеличился на 11,8%.

И в принципе это похоже на правду, поскольку лично я не ощущаю какого-то заметного роста потребления у нашей семьи, всё плюс минус, как и в прошлом году. А это значит, что число 11,8% очень близко к нашей личной инфляции.

Наша личная инфляция обгоняет официальную от ЦБ (9,52%) на 2,3%, однако сильно уступает наблюдаемой населением (15,9%), на целых 4,1%. Это в очередной раз доказывает, что инфляция у всех своя и ориентироваться в некоторых случаях на другую, пускай и официальную, может быть опрометчиво.

Что же касается вопроса достижения цели (о которой подробно писал здесь), то для тех кто забыл или не знал напомню, что я коплю сумму эквивалентную 300 месячным расходам.

Именно столько нужно иметь согласно "правилу 4%", чтобы капитал, с большой долей вероятности, не самоликвидировался при ежегодных снятиях 4% от общей суммы накоплений с поправкой на инфляцию.

Как определяется эта сумма? Всё просто: среднемесячный уровень расходов * 300 = FIRE-number (целевая сумма денег). Что получается у нас: 72 751₽ * 300 = 21 825 300₽ — наше "огненное число", год назад оно было на уровне 19,5 млн₽. Прогресс по достижению цели — 8%.

Важно понимать, что целевая сумма — это динамическое число, которое требует актуальных данных, а именно среднемесячного значения расходов, поэтому ведение семейного бюджета по-прежнему является для нас одной из важных составляющих финансового планирования.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Ну, а если статья понравилась, то буду рад тебя видеть в нашем небольшом ламповом блоге про личные финансы, инвестиции и FIRE.