Получили требование от налоговой? Не спешите паниковать и срочно собирать кипы бумаг. Грамотный анализ документа может выявить грубые нарушения закона, делающие требование неисполнимым. Разберем реальный кейс (без упоминания конкретных компаний), который показывает, на что смотреть в первую очередь.

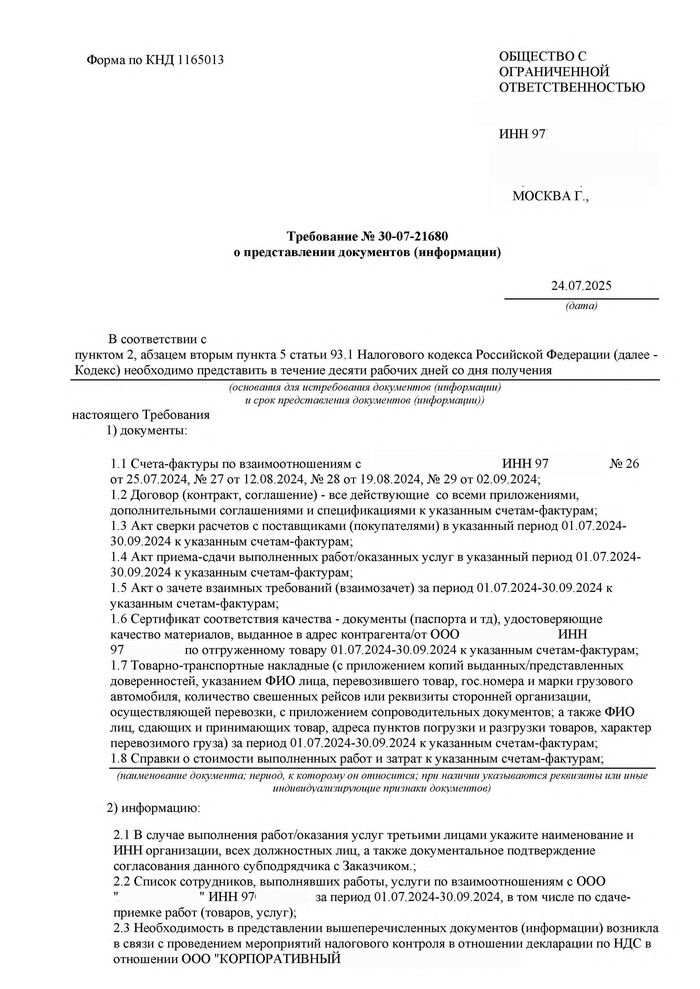

Сценарий: компания получает требование предоставить документы по сделкам с контрагентом. Основание – поручение инспекции из другого региона (не Москвы, где зарегистрированы все участники истории). Формально – это мероприятие вне рамок налоговых проверок (ст. 93.1 НК РФ). Но в тексте мелькает фраза о связи с проверкой декларации по НДС третьей компании. Запутано? Давайте распутывать.

🔍 Пять ключевых проблем требования (и почему они критичны):

1. «Чужая» инспекция: вопрос полномочий (главный камень преткновения)

Суть: требование основано на поручении инспекции (ИФНС Волгоградской области), которая НЕ является налоговым органом по месту учета:

* получателя требования (Москва).

* его контрагента, по сделкам с которым запрашивают документы (Москва).

* третьей компании, чья декларация по НДС якобы проверяется (Москва).

Почему нарушение? Статья 83 НК РФ жестко привязывает налоговый контроль к месту постановки на учет налогоплательщика. Инспекция может истребовать документы только у тех, кого она сама администрирует. Поручение «чужой» инспекции – незаконно.

Судебная практика: Арбитражные суды неоднократно признавали подобные требования недействительными (напр., Дело № А40-105384/2021, Постановление № А41-44228/17). Вывод: полномочия инициатора поручения (Волгоград) – под большим вопросом.

2. Подмена оснований: вне проверки или в связи с проверкой?

Суть: в шапке требования четко указано: мероприятие вне рамок налоговых проверок (основание - п. 2 ст. 93.1 НК РФ). Это подразумевает запрос документов по конкретной сделке.

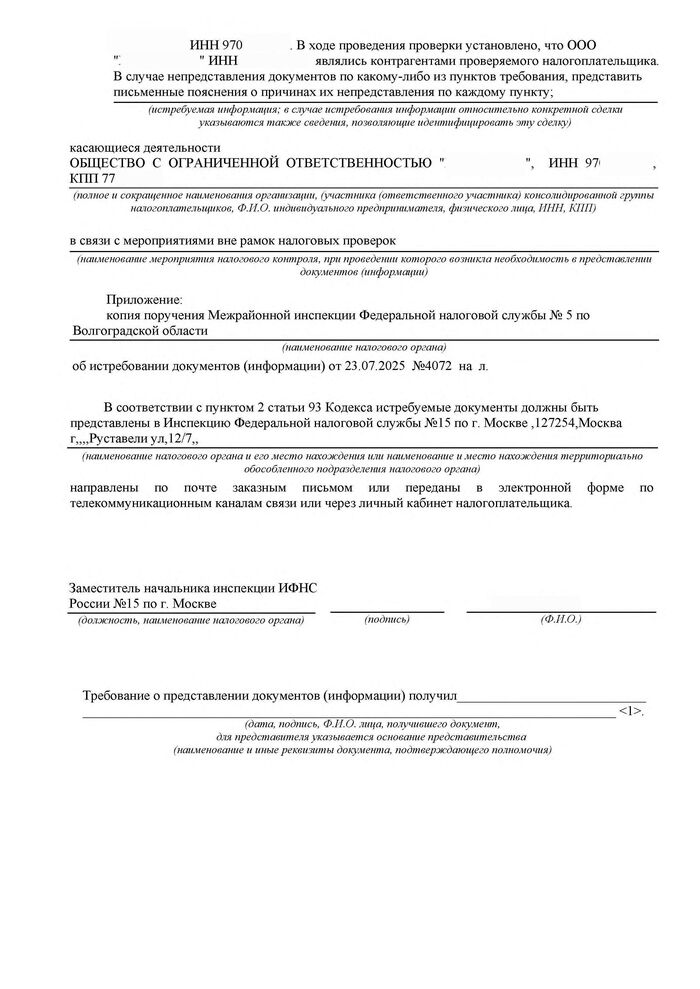

Но! В тексте поручения скрыта фраза: "Необходимость... возникла в связи с проведением мероприятий налогового контроля в отношении декларации по НДС в отношении (Компания-Декларант). Это уже указывает на проверку декларации третьего лица.

Почему нарушение? Ст. 93.1 НК РФ и письма ФНС (напр., № СД-4-2/8096@ от 26.06.2023) запрещают использовать процедуру "вне проверок" как инструмент для сбора документов в рамках проверки другого налогоплательщика или за целые периоды без выявленных нарушений. Смешение оснований недопустимо. Если идет проверка Компании-Декларанта, должны применяться другие процедуры (например, истребование документов у нее самой или ее контрагентов в рамках этой проверки, но по правилам ст. 93.1 НК РФ это делается инспекцией, ведущей проверку).

3. «Центры компетенций». Методподдержка vs. Подмена контроля

Суть: ФНС создала "центры компетенций" (ЦК) для методической помощи инспекциям (Письмо ФНС № ЕД-4-2/12216@ от 27.06.2017). Волгоградская инспекция может быть таким ЦК.

Почему нарушение? ЦК вправе консультировать, но НЕ ПОДМЕНЯТЬ контрольные функции "местной" инспекции. Формирование поручения на истребование документов "чужим" налогоплательщикам – это осуществление контрольной функции, что выходит за рамки методподдержки. Волгоградская ИФНС не администрирует московские компании, следовательно, не имеет права инициировать в их отношении мероприятия контроля.

4. Отсутствие связи: где логическая цепочка?

Суть: требование обязывает Предприятие-Получателя предоставить документы по сделкам с его Контрагентом, ссылаясь на проверку декларации по НДС третьей Компании-Декларанта.

Проблема: в требовании НЕТ:

* Указания на конкретную сделку между Компанией-Декларантом и Контрагентом (или Предприятием-Получателем).

* Описания "цепочки сделок": как сделки Предприятия-Получатель -> Контрагент влияют на НДС Компании-Декларант?

* Обоснования, почему именно эти документы нужны для анализа конкретной декларации Компании-Декларанта.

* Указания, за какой период и какая именно проверка (выездная/камеральная) проводится у Компании-Декларанта.

Почему нарушение? П. 2 ст. 93.1 НК РФ разрешает запрашивать документы относительно конкретной сделки. Требование должно содержать сведения, позволяющие эту сделку идентифицировать и понять ее связь с обоснованной необходимостью запроса. Отсутствие логической связи запрашиваемых документов с проверяемым лицом (Компанией-Декларантом) делает требование необоснованным. АС СЗО в Постановлении № А56‑128858/2022 прямо указал: "Налоговый орган не вправе истребовать документы у третьих лиц при отсутствии обоснования связи запрашиваемой сделки с проверяемым налогоплательщиком".

5. Запрос "лишнего": отчеты, аналитика, персональные данные.

Суть: помимо первичных документов (счета-фактуры, договоры, накладные), требование включает:

* Аналитические справки о стоимости работ (п. 1.8).

* Список сотрудников, выполнявших работы (п. 2.2).

* Наименования и ИНН субподрядчиков и их должностных лиц (п. 2.1).

* Аналитика/Отчеты: ст. 31 НК РФ (пп. 1 п.1) разрешает истребовать только документы, служащие основанием для исчисления/уплаты налогов и подтверждающие эту уплату. Аналитические справки, обобщения, отчеты, не являющиеся первичкой, к ним не относятся. Письма ФНС (№ СА-4-7/23196, № СД-4-2/8096@) и Постановление ВС РФ № 46-АД14-15 это подтверждают.

* Персональные данные: истребование списков сотрудников и данных субподрядчиков правомерно только при проверке самого Предприятия-Получателя или его прямого контрагента. При проверке третьего лица (Компании-Декларант) – это грубое нарушение (Постановление ВС РФ № 9-АД19-10). Сбор таких данных выходит за цели ст. 93.1 НК РФ и нарушает принцип "разумного истребования" (Письмо ФНС № СД-4-2/18011 от 30.12.2022).

📌 Итог: требование "падает" по всем фронтам.

Полномочия: инспекция-инициатор не имеет права контролировать участников сделки.

Основание: путаница между "вне проверок" и "в связи с проверкой" третьего лица недопустима.

ЦК: превышение полномочий центра компетенций.

Обоснованность: полное отсутствие связи запрашиваемых документов с проверяемым налогоплательщиком.

Объем: запрос неправомерных документов.

Важно: налогоплательщик имеет право (пп. 11 п. 1 ст. 21 НК РФ) не исполнять неправомерные требования.

В ответ на требование, которое мы разобрали, был направлен мотивированный отказ в представлении документов(информации).

💡 Если получили требование, которое вызывает вопросы — не молчите и не сдавайтесь! Проверьте каждый пункт, проанализируйте основания и не бойтесь защищать свои права. Не тратьте время на сбор “лишних” документов — действуйте с опорой на закон и свежую практику.