Тоже Сбербанк не даёт перейти с Дом клик плюс на стандартную страховку без уведомления процентной ставки.

Мной и ПАО Сбербанк заключен договор ипотеки № 92148859 от "03" сентября 2024 г. по государственной программе семейная ипотекая, но я так и не могу получить внятного обоснования от сбербанка касательно отказа принимать обычную страховку жизни, вместо подписки домклик плюс для получения дисконта в 1%. Согласно решению ФАС России по делу № 07/01/11-53/2023 ПАО Сбербанк и ООО СК «Сбербанк страхование жизни» признаны нарушившими ч. 4 ст. 11 Федерального закона «О защите конкуренции» по причине отсутствия альтернативных вариантов страхования жизни, кроме как через преобретение подписки домклик плюс.

Согласно постановления Правительства РФ № 39 от 18.01.2023, заемщик должен имеют возможность выбора страховщика без потери льготных условий кредита, данное условие нарушено, поскольку для дисконта в 1% я должен был приобрести сраховку исключительно у ООО СК «Сбербанк страхование жизни» в составе пакета домклик плюс. Кроме того сама по себе подписка домклик плюс нарушает ст. 16 Закона «О защите прав потребителей», поскольку приобретение страхования жизни возможно только в пакете ненужных клиенту услуг, таких как сберпрайм, окко и прочее (только не нужно мне рассказывать о приемуществах данных услуг, пользуйтесь ими сами) из которых состоит домклик плюс.

Кроме того согласно определения верховного суда РФ от 16.03.2021 N 49-КГ20-30-К6 "отказ от услуг по страхованию является основанием для увеличения процентной ставки лишь тогда, когда заемщик не выполнил при этом условия договора потребительского кредита (займа) о заключении договора страхования, в частности, не заключил самостоятельно договор страхования со страховщиком, соответствующим критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации." Поскольку согласно части 2.6 статьи 7 Закона о потребительском кредите, правила предусмотренные частью 2.1 применимы к ипотечному кредитованию- данное определение также применимо и к ипотечному кредиту.

В связи с вышесказанным, я считаю что банк в данной ситуации грубейше нарушает законодательство Российской Федерации и полностью игнорирует решение ФАС. Однако вместо внятного ответа я получал отписки в духе того, что раз вы подписали договор, то обязаны выполнять его условия и в случае отказа от домклик плюс автоматически произойдет повышение процентной ставки, вне зависимости от предоставления полиса страхования жизни от аккредтованой сбербанком страховой компании. При этом в ответах полностью игнорируются вопросы касательно юридческого обоснования действий Сбербанка вступающие в противоречие и с решением ФАС и с Законодательством Российской Федерации.

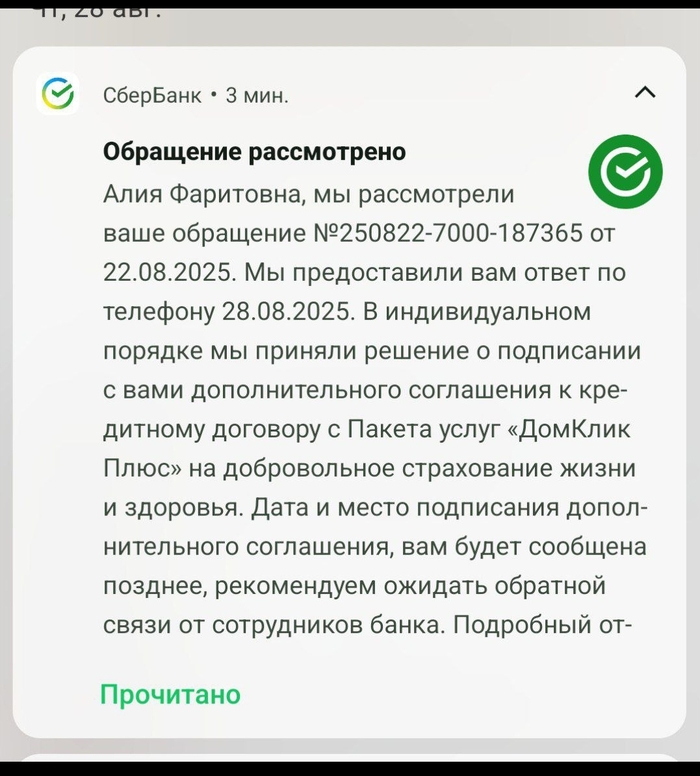

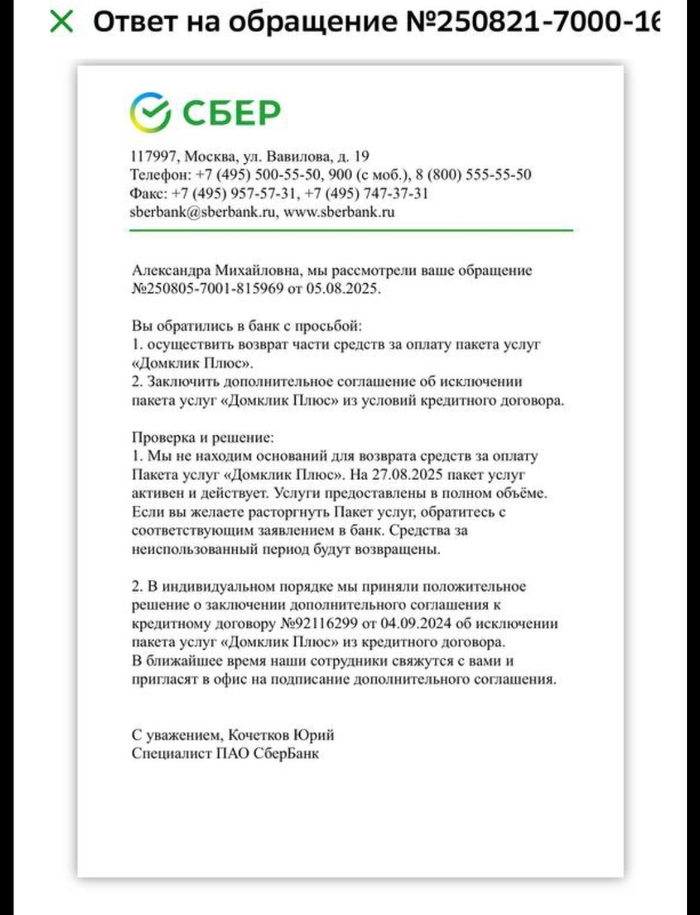

Прикладываю документы, что выборочно Сбербанк соглашается и отключает пакет ДОМ КЛИК ПЛЮС и переводит клиентов на страхование только жизни и здоровья без дополнительного пакета услуг!