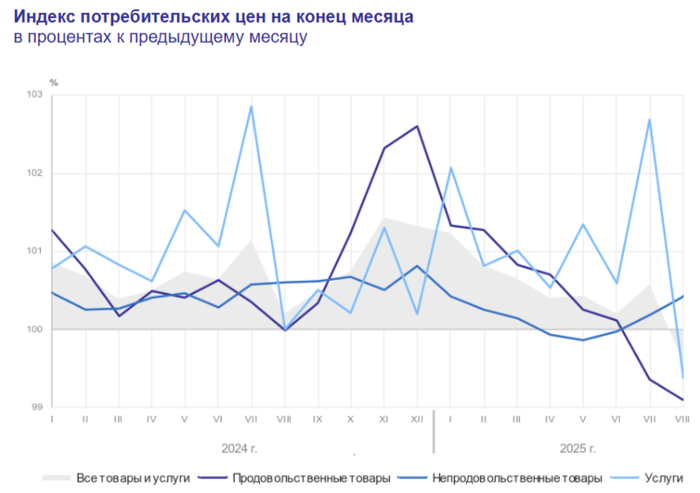

Инфляция в начале сентября — бюджет, кредитование, валюта и топливо нагнетают, сезонная дефляция ушла. Август пересчитали, там сюрприз!

Ⓜ️ По данным Росстата, за период с 2 по 8 сентября ИПЦ составил 0,10% (прошлые недели — -0,08%, 0,02%), с начала месяца 0,09%, с начала года — 4,03% (годовая — 8,16%). Месячный пересчёт августовской инфляции составил -0,40% (ниже недельных данных, которые показывали -0,24%) — это выводит нас на ~1% saar (ЦБ добивается 4% saar), а значит можно с уверенностью признать, что регулятор справился со своей задачей по охлаждению экономики. Темпы сентября ожидаемы (сезонность в плодоовощах ушла), напомню вам, что в сентябре 2024 г. инфляция составила 0,48% (при сегодняшней динамике мы вряд ли выйдем на данные цифры). Центробанк снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,55% (прошлая неделя — 0,30%), дизтопливо на 0,24% (прошлая неделя — 0,07%), динамика ускорилась (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца октября. При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше.

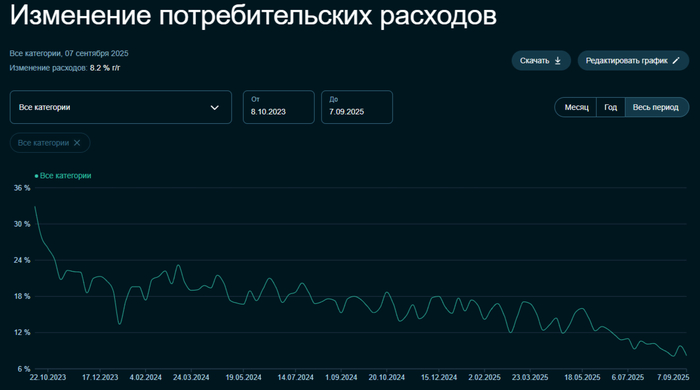

🗣 Данные Сбериндекса по изменению потребительских расходов к 8 сентября снизились и находятся на уровне намного ниже прошлогодних значений (8,2% vs. 17,6%).

🗣 Снижение ключевой ставки и смягчение ДКП оживили кредитный портфель. Отчёт Сбера за август: портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%), банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%), банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%), корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 84,9₽). Доллар за несколько дней знатно укрепился, это поможет экспортёрам, соответственно и бюджету страны (дефицит огромен, чем-то надо восполнять). Но при этом импорт начнёт дорожать, а это окажет давление на инфляционные данные (крепкий ₽ оказывал давление на цены, те же смартфоны, телевизоры и авто дешевели в корзине).

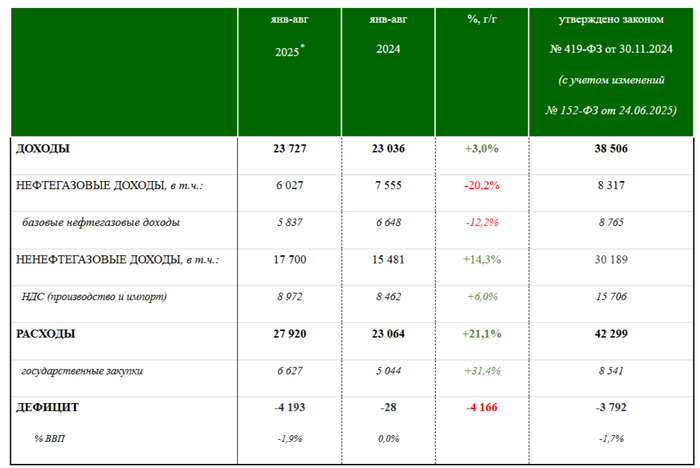

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 8 месяцев составил 4,193₽ трлн или 1,9% ВВП, даже при новых правках бюджета перерасход уже составляет 400₽ млрд. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 8 сентября потрачено 700₽ млрд, при доходах в 200₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ "отпустили" и это явное решение на сегодня (цена Urals вверх не уходит из-за наращивания добычи ОПЕК, добавьте сюда ещё скидки для Китая/Индии из-за пошлин). Конечно, можно увеличить госдолг через ОФЗ, но там уже не такой постоянный спрос из-за будущего снижения ставки и меньшего займа через РЕПО. По словам Набиуллиной прогноз предполагает, что до конца года на отдельных заседаниях возможно снижение, равно как и паузы. Август показал, что ставку на ближайшем заседании можно снизить на 2%, но сентябрь напрягает дефицитом бюджета, ослаблением ₽, вакханалией в топливе и ускорившимся кредитованием, поэтому многие думают, что понижения на 1% достаточно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor