Россияне побежали брать кредиты после снижения ключевой ставки до 18%. В августе банки выдали россиянам 948,5 млрд рублей. Это на 8,7% больше, чем в июле. (Источник)

Там еще возвращал КАСКО, поэтому «относительно» в формулировках ответа

Интересно)) программа та же «Драйв Классик_D: Промо» а ставка за пределами допустимых. Наверное, случайно так получилось, бывает.

Ставку клиенту снизили, платеж сократился. Разница в платежах на всем сроке кредита - около 500 тысяч рублей при кредите на 2 млн.

Даже закрытые договора можно пересчитать по новой ставке, если было нарушение.

Если у вас или ваших знакомых похожая история, пишите, ставку снизим до значений, предусмотренных законом.

Дата выдачи кредита:

3й квартал 2024 года - предельное ПСК(ставка + все обязательные платежи) - 25,585%

4й квартал 2024 года - предельное ПСК - 28,113%

Данные цифры актуальны для целей приобщения нового автомобиля с пробегом до 1000км. в любом банке. Для других категорий, там будут значения выше и нужно смотреть дату выдачи и категорию кредита и сравнивать с сайтом ЦБ(1 и 2 квартал 2025 года ЦБ отменял этот контроль).

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

Итого: 1303000-260600-200000+60000= 902400

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

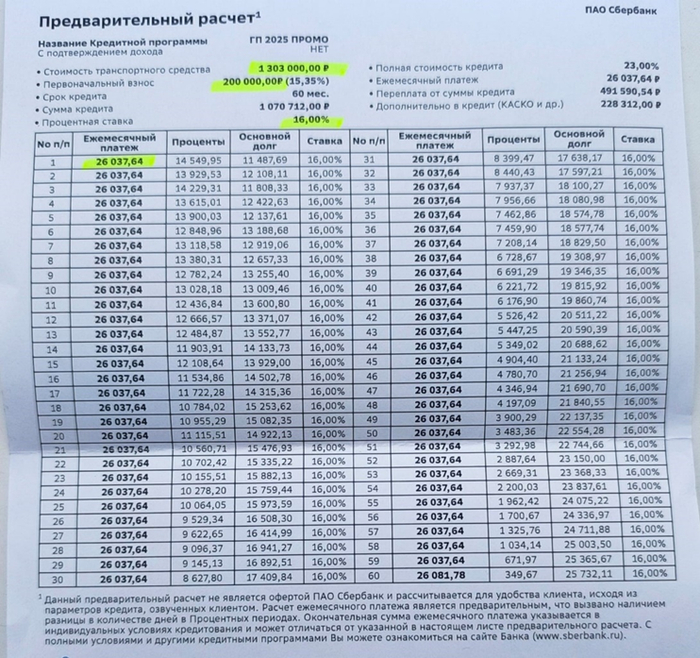

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

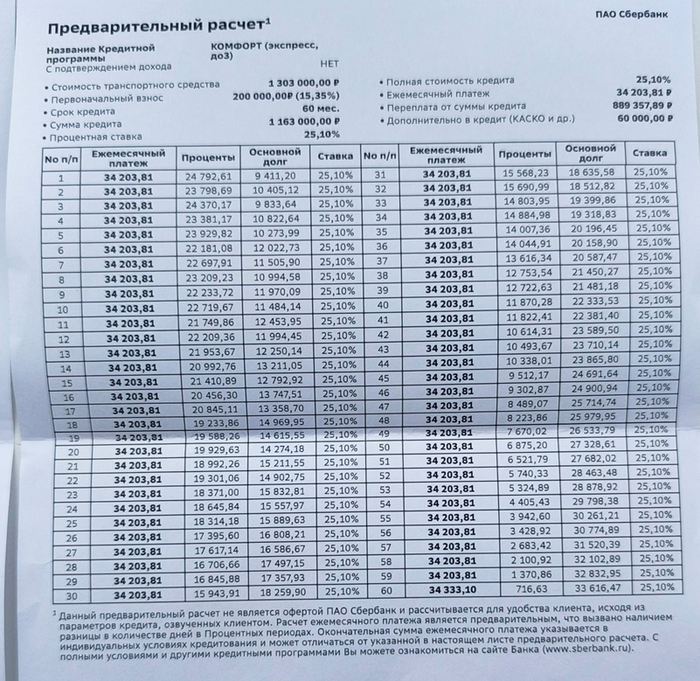

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

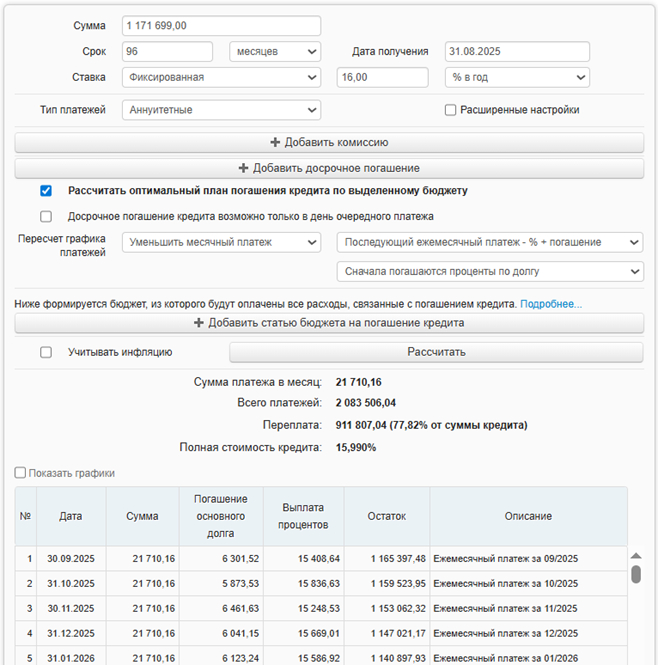

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

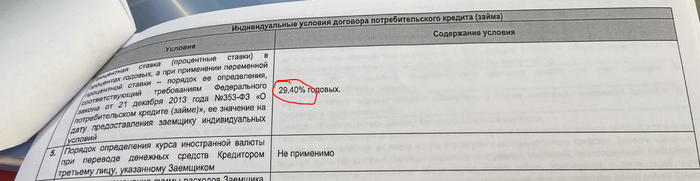

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

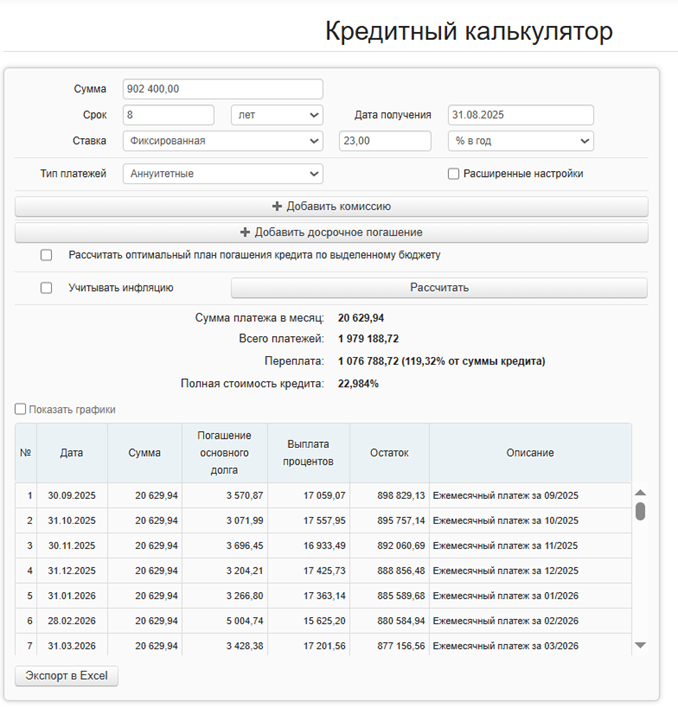

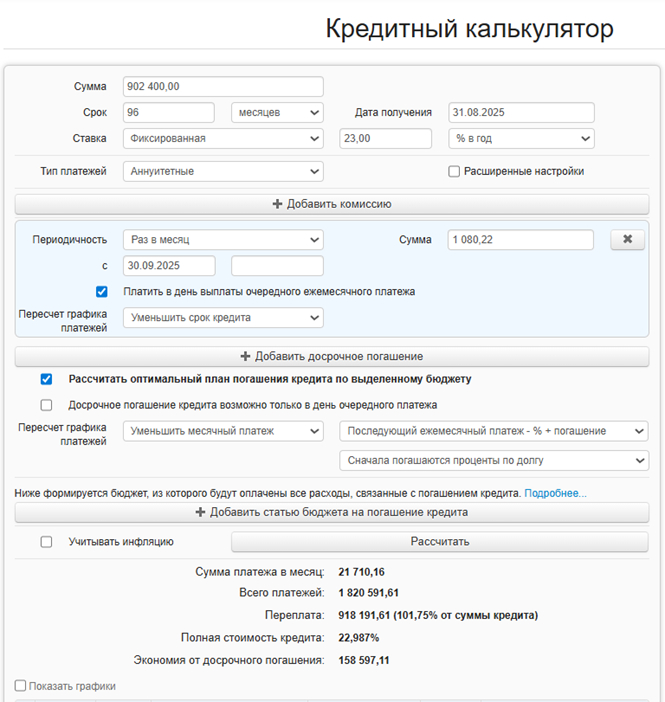

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

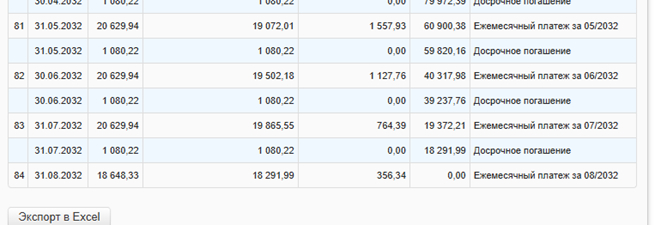

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Часто в новостях мы слышим о росте кредитной нагрузки на население, и всегда интересно, как обстоят дела у нас по сравнению с другими странами. Я решил покопаться в цифрах и сравнить, сколько кредитов набрали жители России и США в 2024 году, и кто в итоге оказался "более должен".

Для чистоты эксперимента я взял официальные данные от Центрального банка РФ и Федерального резервного банка Нью-Йорка за 2024 год. Чтобы всё было наглядно, перевёл рубли в доллары по среднему курсу 90 рублей за $1.

Кредитный долг россиян

По данным Центробанка, на конец 2024 года общий долг наших домохозяйств (ипотека, потребительские кредиты, автокредиты и т.д.) составил 41,2 трлн рублей.

Ипотека: ~19,2 трлн рублей

Потребительские кредиты: ~19,8 трлн рублей

Если перевести эту сумму в доллары, получится $0,458 трлн (или 458 млрд долларов США).

Кредитный долг американцев

А теперь посмотрим на цифры из США. На конец 2024 года общий долг американских домохозяйств достиг просто астрономической суммы — $18,04 трлн.

Ипотека: $12,61 трлн

Кредитные карты: $1,21 трлн

Автокредиты: $1,66 трлн

Студенческие кредиты: $1,62 трлн

Обратите внимание, что у них огромную долю занимают студенческие кредиты, что является особенностью их системы образования.

Кто кому должен? Сравнение

А теперь самое интересное: сравнение "в лоб", как говорится, "чистые цифры в вакууме".

Кредитный долг американцев ($18,04 трлн) больше, чем долг россиян ($0,458 трлн) примерно в 39,4 раза.

Да, вы всё правильно прочитали: почти в 40 раз.

Сравнение на 100 миллионов человек

Чтобы сделать сравнение более честным и наглядным, давайте посчитаем, какой был бы кредитный долг, если бы в каждой из стран жило ровно 100 миллионов человек.

Долг россиян на 100 млн человек:

($0,458 трлн / 146 млн) * 100 млн ≈ $0,314 трлн (или 314 млрд долларов США)

Долг американцев на 100 млн человек:

($18,04 трлн / 341 млн) * 100 млн ≈ $5,290 трлн (или 5,29 трлн долларов США)

Да, даже с учетом разницы в населении, долг американцев на "условные 100 миллионов человек" всё равно в 16,8 раз больше, чем у россиян.

Объём автокредитов в Челябинской области сократился на 52%

В первом полугодии 2025 года банки выдали жителям Челябинской области автокредиты на сумму 15,6 миллиарда рублей, что на 52% меньше по сравнению с аналогичным периодом 2024 года. Такие данные представило Национальное бюро кредитных историй.

На уровне страны объём выданных автокредитов также снизился, составив 576,5 миллиарда рублей, что на 47,2% меньше, чем в прошлом году. Наибольшее падение наблюдается в Ростовской области (-57,2%), Московской области (-54,5%), Москве (-54,4%), Санкт-Петербурге (-53,6%) и Ленинградской области (-52,2%).

Почти половина кредитного рынка авто испарилась — даже обычная машина становится роскошью.

Печальная обстановка на российском авторынке глазами ИИ. Источник — Sora

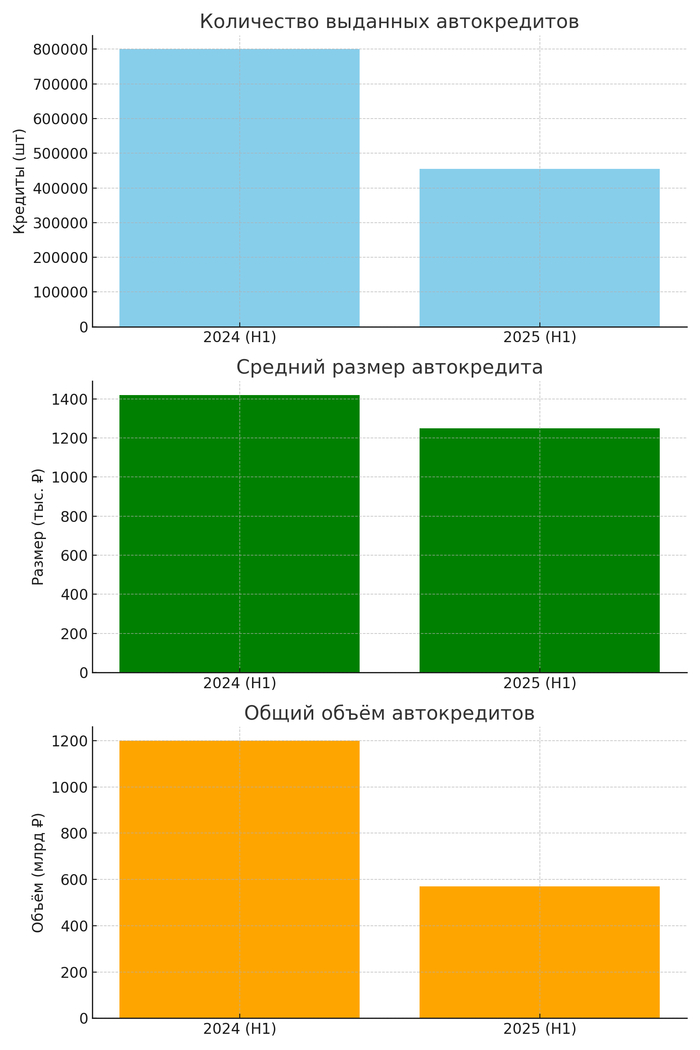

За первые шесть месяцев 2025 года россияне оформили около 455 000 автокредитов на сумму примерно 570 млрд ₽ — почти вдвое меньше, чем в такой же период 2024‑го (тогда было 800 тыс. займов на 1,2 трлн ₽), сообщает ТАСС со ссылкой на Национальное бюро кредитных историй.

Факты коротко:

455 000 кредитов на 570 млрд ₽ за полгода 2025 против 800 000 и 1,2 трлн в первой половине 2024.

Средний чек упал: 1,25 против 1,42 млн ₽ (–12 %).

Причина — ключевая ставка давит на банки, которые ужесточают условия.

Динамика автокредитования в России — наглядно

ПРАЙМ приводит комментарий директора по маркетингу бюро Алексея Волкова:

«Такой динамике также способствовало введение в середине прошлого года макропруденциальных ограничений (поддержание стабильности финансовой системы путем ограничения выдачи рискованных кредитов — прим. авт.) в отношении выдачи автокредитов заёмщикам с высоким показателем долговой нагрузки (более 50%). Таким гражданам после введения соответствующих ограничений автокредиты стали недоступны»

Дело было так: захотел обновить колесницу, взял авто в кредит. Как водится, в комплекте к железному коню вручили целую сбрую «нужных» опций, без которых, видимо, конь сбрыкнет уже на выезде из салона. К примеру, КАСКО за 80к – говорят, защита от всего, включая внезапный конец света.

Менеджер заверила: «Все эти надстройки — строго требования банка! Мы, автосалон, тут вообще ни при чём, банк без этих допов не одобрил бы вам кредит». Добавила по секрету: не партесь, подписывайте всё, а потом, в течение 30-дневного "охлаждения", отказывайтесь от всего не нужного. Главное — банк доволен.

Ну я, понятное дело, решил остудиться. Написал заявление об отказе от КАСКО в страховую, но оказалось, что она примет заявление на расторжение только от автосалона, т.к. он страхователь топайте туда. Позвонил в автосалон, там сказали: «Конечно, можно отказаться! Но КАСКО выкупайте обратно по полной, будьте бобры. Так уж в одном из пунктов ДКП написано». Цитирую этот пункт: “В случае расторжения доп. Продукта в банке ПАО”БАНК” САО ”Страховая” полис номер 1234.. по программе “Наедалово”, покупатель обязуется внести в кассу продавца 80к руб. ”

Страховку вроде бы купил, а настоящий страх теперь только у меня.

Короче отказаться от страховки – можно, но только за свой же счет.

Кто был в такой же веселой ситуации? Как выбраться из этого кредитно-страхового квеста и вернуть свои кровные, не привлекая шаманов или суд? Буду благодарен за любые лайфхуки, юридические советы, и истории про "типа друзей, у которых получилось"

У друга кредит на авто. Неновый авто, брал потребКредит чуть больше года назад.

брал по ставке 24% годовых на 3 года. с зарплатой всё ок (с оборонкой связан) и я его спросил, "А чего ты досрочно не погашаешь? Ставка то высокая!".

А он ответил, мол,

"Зачем досрочно погашать кредит с аннуитетными (равными) платежами, если всё равно сначала платятся проценты? Я уже больше года платил и много выплатил."

Я его спросил где он услышал это, а он точно вспомнить не смог. Из общения с знакомыми выяснилось, что это очень популярное утверждение, которое засело во многих головах, которые помнят диффернцированные платежи и считают что они были лучше...

Вообще это мнение ошибочно и корректно его сформулировать так:

"В начале проценты будут занимать бОльшую часть вашего ежемесячного платежа".

Проценты при кредите начисляются одинаково (если это не рассрочка или т.п. мухлёж, когда сразу все проценты засунули в тело кредита).

Посчитать это легко: Остаток долга умножить процентную ставку и разделить на 365(6). Это сумма за пользование кредитом в день. Умножаем на кол-во дней в месяце и получаем сколько в месяц набежало по процентам.

Остальная часть в платеже - это уменьшение тела долга. Всё досрочное погашение уменьшает тело долга и проценты по нему будут начисляться меньше.

Это также как и нет разницы между "Сокращение срока кредита" или "Сокращение платежа при сохранении срока".

Так что если есть возможность погашать досрочно и при этом у вас нет возможности получать с этих денег больше, чем ставка по кредиту(депозит, перепродажа и т.п.) - смело снижайте тело вашего долга. Выплачивать станет легче!

Если для вас это непонятно и хочется подробнее - напишите в комментарии, я сделаю подробное дополнение.